第三批全国药品集采正式开标!拟中选结果全名单

第三批集采结果,正式公布

昨日深夜(8月20日),上海联采办发布第三批全国集采拟中选结果:

采购规模达数百亿元的第三批国家组织药品集中采购在上海开标,并产生拟中选结果。本次采购共有189家企业参加,产生拟中选企业125家,拟中选产品191个,拟中选产品平均降价53%,最高降幅95%。

拟纳入56个品种、涉及300多个品规——第三批国家集采最终有55个品种采购成功,药品品种数量接近前两批之和,备受业界瞩目。在国家医疗保障局等相关部门组织和指导下,国家组织药品集中采购逐步走向制度化、常态化。记者了解到,与第二批国家集采相比,第三批采购规则仅做微调优化,最大可中选企业数量从原来的6家,进一步增加到8家。

国家医保局医药价格和招标采购司负责人表示,第三批国家集采坚持高质量标准,仍将通过质量一致性评价作为仿制药入围的条件。国家组织药品集中带量采购对患者达到减负担、提质量、强保障等效果,对医药企业产生降成本、稳需求、助推广、促研发的作用,既保障了民生,又促进了产业转型升级,受到人民群众和中选企业的高度认可和积极拥护。在疫情期间,群众面临就业和减收压力、企业面临市场需求和订单不确定性,药品集中带量采购的政策效果具有突出意义,有利于更好地统筹经济社会发展和疫情防控工作。

以治疗糖尿病的二甲双胍为例,共有44个企业参与第三批国家集采,开展两个剂型之间的激烈竞争。全国各省份和新疆生产建设兵团组成联盟将会从中选出优质价廉的多家企业,让患者受益。值得注意的是,此次集采共有258个通过质量和疗效一致性检验的仿制药品申报,体现了企业“自愿参加,自主报价”的原则,充分发挥了市场竞争机制的作用。

复旦大学公共卫生学院胡善联教授认为,从前二次国家集采总共中标的57个品种平均降价约55%来看,第三次国家集采一次就有55种药物中标,这对未来提高药企集中度,规范药品流通环节,建立医保药品的支付标准,改善医院用药目录,提高患者用药可及性,降低医疗费用起到了很大作用。对于这些过评中标的药品,药监部门应继续加强质量控制,医院做好药品临床综合评价,确保百姓能获得多种有效治疗的药物,享受卫生改革的成果。

竞争激烈品种,已低至1分钱

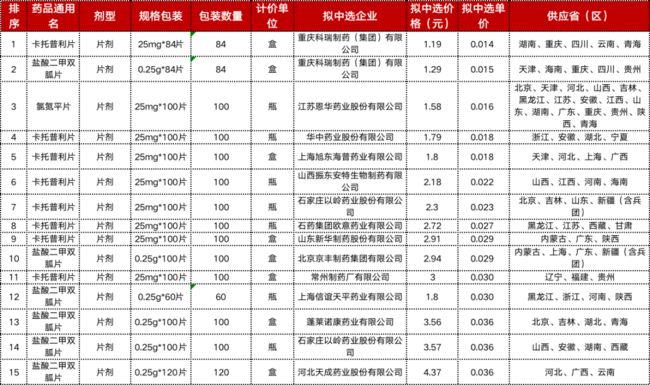

据了解,此次55个通用名品种,对比最高有效申报价,平均降价幅度超过70%,最高降幅达98.72%——据米内网数据,共有16个品种出现了大杀价。降幅超过90%。

按非差比价的方式计算,赛柏蓝将所有企业的药品拟中选单价进行对比,发现超低价主要集中在盐酸二甲双胍片和卡托普利片两个品种中。

其中,重庆科瑞制药实现了「大放血」的报价策略,拿下了第三批集采的两个最低单价品种,卡托普利片(25mg*84片)的拟中选单价为1分4厘,盐酸二甲双胍片(0.25g*84片)的价格为一分5厘,均击穿地板价。

在卡托普利这一品种中,共有8家企业中标,基本都实现了超低价——最高中选价格为常州制药厂的3分钱,其余所有企业的报价都基本在1-3分钱之间。

某种程度上,竞争激烈必然导致价格内卷。

二甲双胍口服常释剂型、缓释控释剂型、卡托普利符合条件的企业超过 11 家(二甲双胍口服常释剂型28家,缓释控释剂型19家,卡托普利12家),但最多只能有 8 家中选。

从报量来看,二甲双胍口服常释剂型的报量也是所有品种中最多的,高达 46.6 亿片,占总报量的 23.3%,在如此庞大的采购量下,至少有 20 家企业注定出局,高淘汰率也必然带来企业的价格厮杀。

资料显示,二甲双胍口服常释剂型、二甲双胍缓控释剂型、卡托普利口服常释剂型3大品种,平均降幅分别为82%、71%、93%。

有竞争激烈的品种,也就有竞争较为「舒服」的品种。比如莫西沙星氯化钠注射剂,最高采购规模达 17.59 亿元,居 56 个品种之首,但仅有拜耳、天津红日药业和海南爱科制药三家符合申报条件。

最终拜耳以98.88元/袋的价格出局,天津红日药业与海南爱科制药共享这个全国最大的采购市场,二者原先在院内未有市场,此次可直接通过带量采购快速实现市场布局。

此外,甲钴胺口服常释剂型的最高采购规模达 11.92 亿元,位居第五,国内过评企业较少,竞争格局相对较好。原研厂家为卫材,国内过评企业 2 家,包括扬子江药业、青峰药业。

最终原研卫材以0.16元/片、江西青峰药业以0.176元/片的价格各拿下一半的市场,扬子江药业落标。

本次拉米夫定成为唯一落标企业,共有6家企业(包括原研药企在内)参与竞标,最高有限申报价为0.2元/片。6家企业参加却仍然落标,或许与该品种的采购规模较小有关。

原研药企退场,国内企业厮杀

就最终的拟中选结果来看,位于国内头部第一梯队的药企是此次集采的主力军,原研药企纷纷退场。

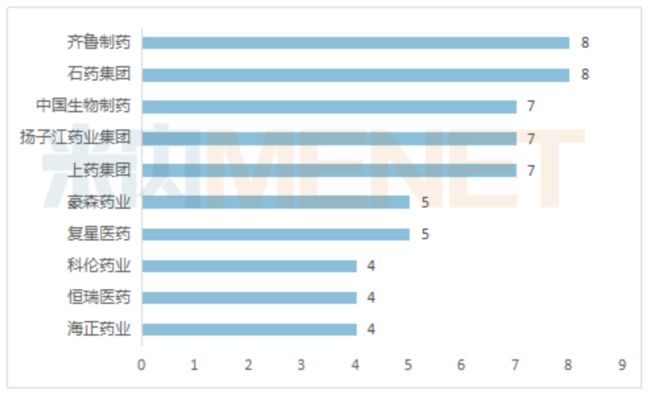

米内网分析了第三批集采品种Top10的拟中选企业,基本均为国内头部药企,本身就有雄厚的产品线和原料药优势。其中,齐鲁制药、石药集团均拿下8个品种的拟中选资格,扬子江药业集团、上药集团、中国生物制药均拿下7个品种,均是此次集采的大赢家。手握多个1类新药的恒瑞医药、豪森药业,也分别收获了4个、5个拟中选品种。

(图片来源:米内网)

值得注意的是,这些药企也基本处于国内一致性评价企业进程的领先地位,是对国家政策敏锐把握的精准布局所带来的丰收。

华海药业自4+7后,再一次成为集采的赢家,其缬沙坦片、奥氮平口崩片及盐酸舍曲林片三个集采品种全部中标,企业原先所占市场份额较少,又有明显的原料药优势,未来或会有更大的利润空间。

作为国家集采政策的积极响应者,此次齐鲁制药又再次拿下8个产品的拟中选资格。自第一批带量采购扩面后,齐鲁制药就以「降价凶悍」的报价策略闻名业界,一方面是因为其自产原料药,上下游一体化有效降低成本;另一方面是因为其很多产品是以代理模式进行推广,出厂价和历次招标的中标价本来就存在差异,虽然看似大幅降价,但从出厂价来看降幅甚微,反而会因为市占率的提高有所受益。

但总的来说,就目前第三批集采的赢家来看,率先通过一致性评价是一切竞争的开始,企业要有基于市场信息的科学决策,提前布局,全国集采未来执牛耳者应当是齐鲁制药此类过评品种较多的企业。

与国内企业反应完全相反,跨国药企参与国家集采的积极性仍然不高。

不少原研药企的「陪跑」心态明显,报价甚至高于最高有效申报价,据米内网汇总:诺华的来曲唑(报价VS最高限价:36.3元/片VS 9.528元/片);罗氏的卡培他滨(报价VS最高限价:24.833元/片VS 7.6667元/片);礼来的奥氮平口腔崩解片(报价VS最高限价:18.559元/片VS 9.257元/片);施贵宝的二甲双胍片(报价VS最高限价:1.4元/片VS 0.2元/片)。

目前,仅有辉瑞、卫材、优时比、日本帝人分别在利奈唑胺、甲钴胺、左乙拉西坦注射用浓溶液、非布司他中拟中选。

或许前两天辉瑞发布的半年报,给原研药企如何销售集采原研品种提供了思路,提振了信心。

辉瑞的2020年半年报显示,2020第二季度,普强中国收入同比增长17%,主要是受到Lipitor(立普妥)和Norvasc(络活喜)的推动,这两款药物虽然在带量采购中出局,但是销售表现依然强劲。

对跨国药企来说,其报价要充分考虑到公司及产品策略。企业担心一旦投标,无论中标与否,都会影响日后销售价格,若在投标时没有必胜信心,则不会轻易应标。

这就造成了如今的局面——原研药企业大多陪跑,国内企业争夺市场。但毋庸置疑的是,这些国产仿制药以最低价降幅中标,将对相应品规跨国企业过专利期高价药品实现临床替代,这55个品种,大多数为原研药占据绝对份额,未来的市场格局会呈现快速变化。

来源:赛柏蓝

作者:阿妮娅

好想法、好创意、好线索,

请添加微信(ID:lubinxun2727)交流 一经采用 即奉酬劳50-5000元

小健说:

今天的文章对你有帮助吗?欢迎点个 “在看”或者看完点个 “赞”。 你的鼓励是我们坚持每天更新的动力!