在汹涌的A股市场上,财报魔术师人才辈出,通过精巧设计,把韭菜们和一众投资机构忽悠的团团转。

但魔高一尺,道高一丈,魔术师们总有露出马脚的地方。

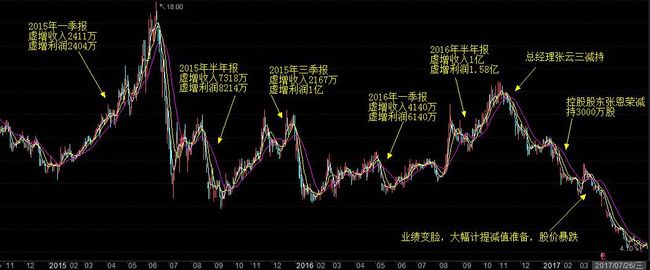

本案主角山东墨龙,A+H股上市,主营油气管道等管类产品。2015、2016年,它营收16.14、15.31亿,归属上市公司股东的净利润为-2.6、-6.12亿,经营性现金流为2063.28万、1.04亿。

它财务魔术玩得相当毒辣,割韭菜的手法很是残暴:

1)在季报、年中报中虚增利润,进而抬高股价;

2)股价高位,减持套现;

3)为了保住自己不被退市,2016年末,财报来个“大洗澡”;

4)洗澡完毕,股价暴跌、腰斩;

本案案发过程中,股价如同过山车,韭菜们一脸懵逼、哭天抢地。

但细看它的财报和公开披露信息,其实操作手法并不算细腻,甚至略显粗糙,有一种北方糙老爷们的感觉。从财报数据、监管问答上,都能发现明显纰漏。

本案警钟长鸣,不知多少韭菜嫩苗惨死毒手。广大韭菜们,以及机构投资人,以后如果遇到类似案例,能多加留心数据中的端倪,或许能减少一些损失。

“韭菜们,割的就是你”

凶残魔术叹为观止

根本不尊重你的智商

把它与之前咱们分析的其他魔术师相比,感觉怎一个“狠”字了得。

韭菜,被收割就算了,好歹也尊重一下他们的智商啊。

本案的魔术原理相当简单。

2015年,它先在季报、半年报时画大饼,虚增利润造成盈利的假象,并放出乐观的盈利预测。

于是股价一路上升到高位,但到年报的时候,巨额亏损瞒不住,披露亏损2.6亿,股价暴跌,韭菜死一片。

2016年,同样的套路再来一次,虽然通过魔术操作之后,2016年各季度财报仍均为亏损,但它给出盈利预测,即将扭亏为盈。

(在优塾团队的研究体系中,历史业绩但凡有一年亏损,我们都不会去染指。A股虽然制度不健全,但好公司也不少,何苦在这类公司上刀尖舔血呢。而山东墨龙,这样的套路居然还能一次次吸引到韭菜前赴后继,我们真是难以理解。)

韭菜们之前血亏的经验总结出:“利多出尽是利空。”进而推导出:“利空出尽是利多。”掐指一算,一拍脑袋,之前亏那么多,这次眼看要扭亏为盈,估摸要涨!买!

但2016年和2015年不一样的地方在于,今年是铁定亏损的,这就连着两年亏损了,如果连续三年亏损,它就要加个ST,会面临退市风险。

于是,它把心一横,今年反正亏都亏了,亏多亏少不痛不痒,索性把未来的各项资产减值全加进来,全力保证2017盈利。(会计业界对此行为俗称“大洗澡”)

截至2017年2月3日重大亏损信息公开,共计避免损失3060.28万元。

它减持套现美滋滋,韭菜们哪知道他们准备“大洗澡”。2017年2月3日,山东墨龙公布年报和大量计提减值准备后,业绩大变脸,股价一路暴跌到4.23元。

韭菜们哭天抢地,没用。

当然,吃相也不能这么难看,被发现减持后,魔术师立了牌坊。

魔术师称将此部分套现获取的现金拆借给了公司,用于解决流动资金危机,给公司输血,用心良苦只是为了能让韭菜们持续盈利。

然而我们只想呵呵了,这么粗暴的收割套路,这样牵强的解释,能说得过去吗。

粗暴财务魔术

虚增收入、少转成本

本案,技术层面上看,算不上多么高超,属于典型的“just do it”。

看看它的具体操作成果,连续操纵数据:

2016年一季报通过虚增收入4140万元,少结转成本2000万元,导致净利润虚增6140万元。

2016年半年报虚增收入1亿元,少结转成本5801.64万元,净利润虚增1.58亿元。

这么算下来:

2016年累计虚增收入1.41亿,少结转成本6801.64万元,虚增净利润2.2亿元。

季报半年报上虚增利润,股价涨上来了,到年报时候,净利润一刀切,2015、2016年分别为-2.6、-6.12亿元,股价均暴跌,魔术效果把广大韭菜都要感动哭了。

2016年,它还大刀阔斧计提了2.33亿的资产减值准备,一下子影响了2.17亿利润,正好用虚增的这部分利润把减值准备全部抹平。

这个地方一定要注意啊,这个逻辑弄的挺牛逼啊,先虚增出来2.2亿利润,然后计提2.33亿减值准备,把虚增的利润“对冲掉”,以保证2017年能扭亏,这个算盘打得,真是费尽心机啊。

它这一连串增增减减,魔术耍的简单粗暴,动辄千万上亿。

他们的财务总监,真想认识一下。

以后遇到这四大异常信号

一定要睁大眼睛

纵观这两年的财务报表,其实,并不算完美,还是有一些蛛丝马迹可以寻找。如果投资者们以后遇到这四处异常信号,一定要小心:

1)逆天的年底业绩变脸。

2)经营现金流与净利润背离。

3)庞大且不正常的在建工程。

4)巨额披露不详的减值准备。

咱们按季度来看下这两年的业绩。

第四季度的业绩实在是辣眼睛,动辄净亏两三亿,和前几个季度业绩对比来看,明显有问题。

按道理亏损这么大,经营性现金流净额应该也惨不忍睹,但偏偏它的现金流两年都为正,分别为2063.28万、1.04亿,2016年还增长了406.07%。

这里有明显的异常。

净利润连续两年亏损,其中2016公司净利润亏了6.12亿,可是为啥,经营性现金流净额反而还能暴涨?

它解释是因为自己提了改变了销售模式,从赊销变为预收款。

这销售模式可不是说变就变的,它的下游行业,石油天然气行业等近年都不景气,客户自己都不好过,反而你还能选择不赊账、让客户乖乖给你预收款。

你TM以为自己是茅台啊!此处的商业逻辑,明显不合理,可惜,它没有解释。

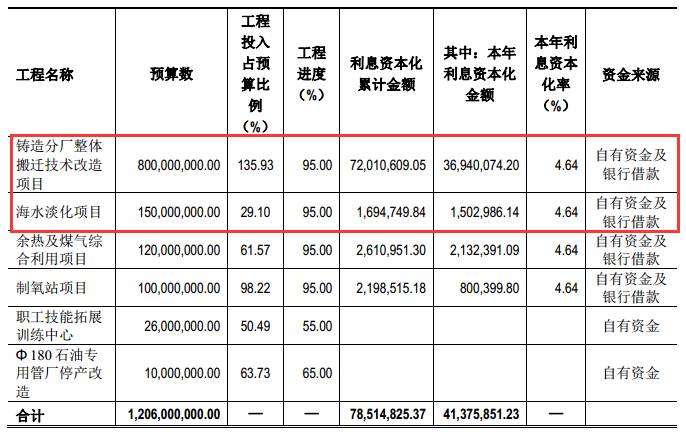

看完业绩指标,再看两年的细分科目,2015年,它的在建工程,高得吓人,高达17.11亿,占总资产的29.24%。

注意,在建工程这个科目,也是财报魔术师们的常用道具之一。

这是因为在建工程的评估掺杂许多人为因素,可调节性较大。再加上在建工程转成固定资产后,每年提的折旧金额也会大幅影响利润。

再细看在建工程的明细,原预算8亿的项目投入达到135.93%,竟然还没完工?而同时预算1.5亿的项目投入29.10%,完工百分比就已经是95%了,这里的逻辑,只能呵呵了。

再看整个在建工程的6个项目,其中4个的进度是95%,这意味着该工程基本可供使用,但不用计提折旧,不由得让人心生怀疑。

对此,它同样没有解释。

再看2016年,它的各项资产减值,相当恐怖。

应收账款,计提坏账准备6987.29万;

存货,计提跌价准备6041.72万;

固定资产,计提减值准备6081万元;

商誉减值,计提减值准备4180万元。

共计计提减值准备2.33亿,这么大的减值准备规模,依据是什么?是否公允?存不存在今年“破罐子破摔”,冲击2017年扭亏为盈的打算?

在公告披露该减值情况时,它的解释,很牛掰,只是披露说,请了专业机构来测算,但并没有具体分析,专业机构是怎么测算的。

这一点,同样可疑。

外部公开披露信息

应付监管层

上市公司除了定期披露财报,还受到外部机构的监督,从外部机构的反馈,也能挖出一些它的异常。

一、2016年带强调事段的审计报告。

二、监管层问询函草草答复。

审计机构的审计意见是财报是否靠谱的重要参考标准。

2016年,它被审计机构出具了带强调事段的审计报告,强调事项正是它大刀阔斧猛提的各项减值准备。

此外,审计机构还认为它未能进行有效的财务报告内控。被审计机构这么判定的,底子肯定不会干干净净。

不光审计机构,监管层也不会不管,2015、2016年,深交所在它披露年报不久后,都向其下发了问询函。

仔细看了它的问询函答复,感到了一股浓浓的荒谬。(广大韭菜们,以后长点心吧。)

先看2015年的问询函,监管层也关注了在建工程问题:

报告期末,公司主要在建工程项目铸造分厂整体搬迁技术改造项目、海水淡化项目、余热及煤气综合利用项目、制氧站项目、职工技能拓展训练中心、Φ180石油专用管厂停产改造项目累计投入占预算的比例分别为 136%、29%、62%、98%、50%、64%,工程进度均为95%。请说明除制氧站项目外,上述工程项目累计投入占预算比例较工程进度存在较大差异的原因;

但它解释的很应付,对超出预算35.99%的项目,它解释为“技术先进”、“独有性设备和工艺较多”,这种模糊的说辞说服力不大。

奇葩的是,关于职工技能拓展训练中心项目和Ф180石油专用管厂停产改造项目的疑问,它直接归咎于人员疏忽,并在问询答复公告里还对监管层“深表歉意”。

这一句,真是有点搞笑。

2015年的问询应付过去了,再看2016年的问询函:

报告期内,你公司对存货、固定资产、商誉、应收款项等资产计提减值及坏账准备

2.32 亿元,对子公司寿光宝隆石油器材有限公司(以下简称“寿光宝隆”)、威海市宝隆

石油专材有限公司(以下简称“威海宝隆”)计提减值准备 2.08 亿元,请你公司详细说明

各项减值准备计提的充分性和合理性,并请你公司年审会计师对你公司各项减值准备计提

是否符合《企业会计准则》发表专业意见。

关于资产减值,它在披露年报时草草应付,在回复监管层的时候,延续了去年的作风。

针对固定资产和商誉共计1.03亿的减值准备,它竟然懒得解释,直接把锅甩给了某不透露名讳的“独立专业机构”。

对于外部的监管如此不配合,幕后的猫腻自然值得怀疑。

尘埃落定

遭受行政处罚

2017年3月,监管层宣布对山东墨龙立案调查。

时隔半年后,在2017年9月26日,山东墨龙财务造假以及实控人减持套利行为受到了监管层的行政处罚。

减持套利的处罚如下:

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十

三条第二款、第二百零二条的规定,我会决定:

一、对张恩荣(董事长)信息披露违法行为责令改正,给予警告,并处以30万元罚款; 对张恩荣内幕交易行为没收违法所得16,259,280元,并处以48,777,840元罚款。

二、对张云三(实控人、总经理)内幕交易行为没收违法所得14,343,540元,并处以43,030,620元罚款。

财报造假的处罚如下:

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十

三条第一款的规定,我会决定:

一、对山东墨龙责令改正,给予警告,并处以 60 万元罚款;

二、对张云三(实控人、总经理)、杨晋(财务总监)给予警告,并分别处以 30 万元罚款;

三、对张恩荣(董事长)、赵洪峰(董秘)给予警告,并分别处以 10 万元罚款;

四、对林福龙、国焕然、郭洪利、约翰·保罗·卡梅伦、王春花、丁志水给予警告,并

分别处以 5 万元罚款;(执行董事)

五、对肖庆周、秦学昌、冀延松、权玉华、郝亮、樊仁意、张九利、郑建国给予警告,并分别处以 3 万元罚款。(非执行董事)

法网恢恢,疏而不漏啊,玩财务魔术,最终还是难逃制裁

作者:并购优塾

链接:https://xueqiu.com/1095662550/93123614

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

2017.9.28