去年支付宝推出了相互宝,一石激起千层浪,不到一个月的时间,就有2000万的用户参与。目前参与用户已经达到了5800万。

如今支付宝又把目光投向了老年人群体,推出的相互宝老年防癌互助计划,也叫“老年版相互宝”。

老年版相互保产品介绍

接下来我们看一下这个产品的概要:

年龄要求:60-70岁

等待期:90天

轻度恶性肿瘤互助金:5万

癌症互助金:10万

分摊日:每月14日和28日

了解完产品的基本内容之后,我们来详解一下这款产品的具体信息。

1、癌症互助保障

癌症保障很简单,只要按照合同约定确诊了癌症,就可以申请并得到10万互助金,然后互助计划结束。

2、轻度恶性肿瘤互助保障

轻度恶性肿瘤只有5万互助金,且仅包含2种疾病:

未发生远处转移的乳头状或滤泡状甲状腺癌

TNM分期为T2N0M0的前列腺癌

如果进行了一种轻度恶性肿瘤的互助金赔付,不会影响另外一种轻度恶性肿瘤和其他癌症的赔付,互助计划继续有效。

相互宝由于不是保险产品,是互助计划,所以对疾病的定义没有标准,可以看到,它已经把高发的甲状腺癌降低为轻度恶性肿瘤了,减少了互助金额。

3、健康告知

因为此计划只保障癌症,所以健康告知的门槛比较低,罹患糖尿病、风湿病、高血压和冠心病的老年人也可加入。

4、互助金管理费

互助金管理费会按照每期互助金8%进行收取,由该计划的全体成员平摊。

5、费用计算

每个月扣减2次分摊金额,分摊金额的公式为:

每期分摊金额=(互助金+管理费)/分摊成员数

通过公式可以看到,每期成员需要交的钱是要根据申请互助金的人数以及当时的成员数决定的,没有办法进行估算。为了帮助大家理解,举个例子:

假设某一期“老年版相互宝”的成员人数为400万,有100个赔付案例,按照最高的赔付金额10万算:(10万*100*(1+8%))/400万=1080万/400万=2.7元。

也就是说这一期每人扣除2.7元。

值得一提的是,宣传上写的每期分摊不超过1元是指一个案件不超过1元,具体每人每次分摊多少,还是要根据案件发生数和成员人数决定,1元只是个噱头。

6、成员数量要求

当成员数量小于10.8万时,该互助计划或终止,或会进行调整。

7、隐藏风险

根据计划条款规定,在以下几种情况下,“老年版相互宝”有权调整或者终止方案:

这其实也是互助计划的一个问题,就是平台方不受约束,自己定义规则,并且有调整的权利。

是否值得加入?

直接说结论:如果家里有老人,完全可以考虑加入。

只要在年龄范围内、芝麻信用分足够高、符合健康告知 的要求,不需要交钱就能加入。你不用考虑那么多,不用对比来对比去,先给父母体验一下,早进来早保障,觉得不好随时可以走。

而且重点是对于60-70岁的老年人来说,商业保险可选择的机会也比较少了,重疾险难买且价格非常贵;防癌险能买到,但是价格也是不便宜。

虽然“老年版相互宝”的互助金额不多,但聊生于无。如果嫌10万块钱少,担心解决不了大额医疗费用支出的问题,可以考虑商业医疗险。

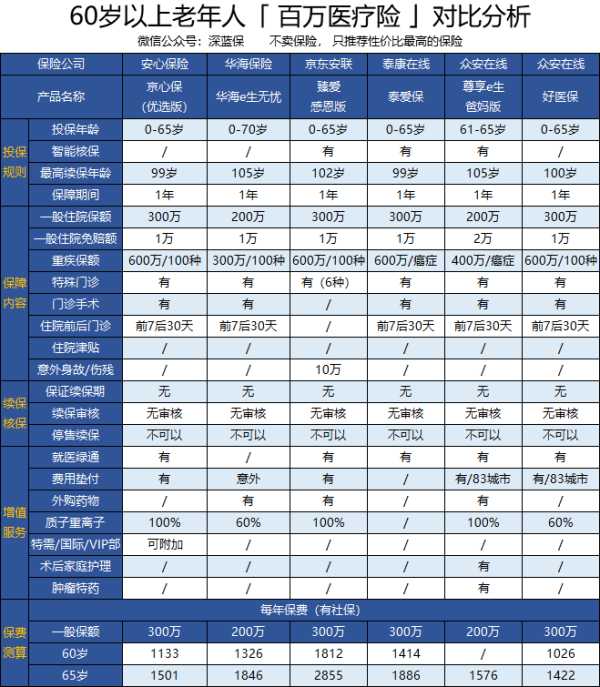

目前市面上还是有一些60岁以上也能买的百万医疗险的,我全网搜索了一下,找到了几款,具体如下:

直接说结论:

如果父母年龄在60-65岁之间:可以考虑京心保和众安的好医保,保障不错,且价格也相对比较便宜;

如果父母年龄在65岁-70岁之间:可以选择的就只有华海e生无忧了,这基本的保障都有,续保也不会审核健康状况和理赔情况,增值服务也够用,也值得考虑;

如果父母身体出现异常:臻爱感恩版、泰爱保、尊享e生爸妈版都有智能核保,可以快速的获得核保结论。

百万医疗险不限社保,可100%报销,报销的额度又高,如果能买,还是非常建议给父母买一份的。

当然,我也知道60-70岁之间的父母,可能身体已经多多少少有些问题了,百万医疗险的健康告知又比较严格,很可能无法通过,那还有没有别的选择呢?

当然有,还可以考虑防癌医疗险,防癌医疗险因为只报销癌症的医疗费用,所以健康告知相对宽松,高血压、糖尿病、类风湿都可以买。

我同样也搜罗了一些60岁以上可以买的防癌医疗险,一起看一下:

直接说结论:

如果看重性价比:可以考虑刚升级安享一生尊享版,不仅价格适中,而且理赔后还可以续保,性价比非常高;

如果身体条件欠佳:平安健康抗癌卫士 2018,就算不符合健康告知,也可以尝试通过智能核保买到;

虽然防癌医疗险的保障不如百万医疗险,但是对于由于身体原因没法购买百万医疗险的老人来说也是一种不错的选择,毕竟癌症是最高发的,且治疗费用不菲。

综上,相互宝的老年防癌互助计划值得加入,如果还想获得更好的保障,可以再考虑搭配百万医疗险或者防癌医疗险。