这款教育金8.8%利率,赶紧来抢呀!

产品介绍如下:

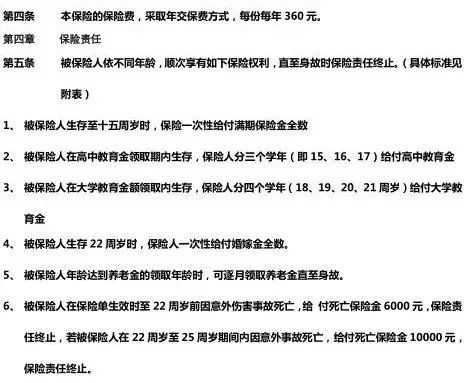

每份360元,0岁可以购买,交费到15岁结束。

不同年龄的少儿,购买的年期不同,因此,保额也不同。

以0岁小男孩为例,每年360元保费,交到15岁,一共5400元。

15岁领取满期金1600元,15、16、17、18、19、20、21领取高中、大学教育金,每年650元

22岁领取婚嫁金3000元,假若22-25岁期间意外身故,赔偿10000元,60岁以后,每个月领取750元作为退休金(注意,这是按月的),直到终身。

这个0岁小孩退休的时候大概是2056年,我们猜测当年的精算采取的数值假若小男孩平均寿命85岁,那么,领取的退休金有25年。

合计这个小男孩15年内,才交了5400元,却要在22岁的时候,拿回9150元。

并且保险公司还承诺在其退休后给予他22.5万元退休金。

这款产品是不是很不错?

为什么?

因为这款产品的利率达到了8.8%。而现在的银行定期利率才多少?

一年定期的存款利率不到2%。

那你要不要赶紧给宝宝买个10款?

是的,当时的我也是这么想的。但是我想买,却已经买不到了。为什么?

因为这是一款20年前的产品,名字叫做《平安少儿360终身平安保险》。

这款在当年一年期存款利率达11%的1996年,也是遭到疯抢。许多当年就靠销售这份保单,创下了销售奇迹,甚至日销量10万保费以上的比比皆是。

现在我们知道应该去买,但是对当时的人来说,一年期有11个点的利率还是很不错的。结果,谁知道银行的利率会一落千丈。谁想起要用这款产品去锁利呢?

在介绍更详细的情况前,我们来看看平安公司吧。

如果大家近期有留意甚至购买过平安的保险理财产品,大概会知道,平安的万能险账户(聚财宝)一直都是写入合同1.75%保底,任凭费率改革如何变化,无论是从2.5%到3.5%,还是从3.5%回落到3.0%,反正跟平安没任何关系。

平安的许多健康险更是打着3.5%预定利率甚至是4%预定利率的旗号,但是价格上却是与市场上性价比较高的产品始终保持着40%的差价。

是平安的品牌溢价吗?还是因为平安店大欺客?还是因为平安的营销成品太高了?还是因为某种难以启齿的原因?让我们从下面的一篇老新闻来开启话题:

科普一下:

什么是利差损

所谓利差损是指保险资金投资运用收益率低于有效保险合同的平均预定利率而造成的亏损。

利差损的定义讲的是“预定利率”,和万能险保底利率不是一回事,不要混淆。

预定利率,是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,通俗地说就是保险公司提供给消费者的回报率,主要是参照银行存款利率和预期投资收益率来设置的。

预定利率的高低和保险产品的价格直接相关。在其它假设条件不变的前提下,如果一款产品的预定利率较高,消费者投保该产品时所缴纳的保费则越少,保险产品的竞争力越强。

利差损的产生

中国保监会自1998年成立以来,只发生过一次下调利率政策造成抢购潮。

我们把时间追溯到上一次下调预定利率的1999年6月。

1999年,保监会由于担心金融保险业的系统风险,把当时的产品预定利率从5%一下子降到了2.5%,意味着保险产品一夜之间性价比降了100%!

因此,当年也爆发了排队买保险的抢购潮!

请看预定利率调整表:

当年被抢购的产品究竟有多疯狂?

文章开头的那款就是被日抢10万销量的那款。

我们来看她的条款:

我们根据这样的数据,用倒推法演算,如果不考虑预定费用率和预定死亡率的情况下,只考虑预定利率,这个净预定利率至少需要达到7.91%年复利才能够实现。

这就是当年的高预定利率产品,当年,保险公司错误判断利率形势,实际上,这个没办法判断的,当时做产品,只能按照当时的精算规则和精算模拟来做。并且当年连保监会都还没有,国内的寿险业稚嫩得很,算是花了大价钱买了教训了。

1996年还是接近11%的一年期银行定期利率,谁知道1999年会跌到2.5%?

精算师们要是有这个预测能力,他们早就赚大发了。

姑且不说当年中国稚嫩的保险业,即便保险业非常发达的日本,也同样因为上世纪八九十年代的经济滑坡造成了长期的量化宽松金融环境,低利率时代的降临也导致日本许多保险公司错判形势,背下了大量的利差损。

而中国保监会就是在1998年才在这样的大环境下成立的。

保险产品的刚性兑付

银行不断降息,保险产品的设计却只能不断跟进,但是总是后知后觉,更主要是,保险公司卖出去的保单,都是一辈子履行的,意味着,这个高利率,银行每年在变,而保险公司则是要一辈子履约的。

银行的利率很高,保险公司必须跟上利率去抢钱。

代价就是:银行玩一年高利率,但保单就要执行一辈子高利率了!

银行随时调整,保险公司则要一直赔钱。

除了少儿360,当时还上市了一大批高预定利率的产品,《少儿终身平安》《平安长寿》《递增养老》等等。

当年这些产品,都是在2010年之后开始给付。

这也就不难理解前文提到的800万利差损的由来了,每年都得为这些老保单计提几十亿的保险准备金,管理层脑袋都大。

这里还要插播几个小故事:

2007年底平安“抢购”富通集团损失238.74亿元,坏账157亿元。

2008年1月21日,中国平安拟申请增发不超过12亿股A股股票及发行不超过人民币412亿元分离交易的可转换公司债券。

2008年3月20日,中国平安公布2007年年度报告。报告披露中国平安高管超高年薪披露——人均年薪2208万元!

那这么多的亏损、利差损和大窟窿,要由谁来弥补?

保监会拨款给平安吗?显然不会。

任何一个商业机构都会未雨绸缪,即便生死边缘也会努力挣扎,所以平安只能依靠大量的高利润新增保单,逐渐去弥补曾经背下的债。

换句话讲,这些利差损的债务由谁来偿还?都是由1999年之后的所有购买平安保险的新单客户啊!是你们用低性价比的产品让平安免遭灭顶之灾。

总结

这就理解了平安这么大的公司,产品性能却是极差的。

补窟窿都来不及,又怎么可能跟风卖高固定收益的产品?!

当年产生的利差损必须由后面的客户来弥补,而之后成立的公司,则没有这些负担。

并且成立越晚的公司,还可以利用新型渠道有效降低成本,更是让产品更容易在市场上具备竞争力。

外行看热闹,内行看门道。选购保险的时候,慎防成为弥补利差损的牺牲品!

可能你觉得国内银行的存款利率太低。但是如果稍微对国际的银行利率有所了解的话,你就知道国内银行利率还有大幅下降的空间。

目前日本、欧洲的银行利率都是非常低的,日本当前的银行利率只有0.01%,

欧元区银行定期存款的平均利率为0.29%,葡萄牙2018年11月的银行存款平均利率仅为0.15%,约为欧元区的一半。

我们国家会不会继续往下调?————很难说

银行存款利率仍然是调整国家经济的有力武器。

所以未来很有可能继续下调,那么现在的你需要为未来做点准备吗?

从2017年开始到2018年,甚至是2019年,经济环境都堪忧。且不说各种爆雷的基金、信托,连炒房团都已经用活下去的口号了。加上房产税、遗传税、个人所得税的越来越近,越来越透明。粗暴赚钱的行业在慢慢消失,这也是经济环境不好的原因之一。

如果连抓住工作岗位都有点吃力的你,对于未来的规划还是保险靠谱得多。

而当下这么多年金险,又有哪款是最值得买的呢?

2018年,人身险公司保费收入增速持续低迷,竞争压力进一步加剧,为在2019年开门红期间有所作为,很多公司的开门红新产品预定利率都达到了3.5%乃至4.025%,一些公司更是再度推出预定利率高达4.025%的保险产品——如恒安标准的筑梦未来大学教育金等。

在险企力争通过高预定利率产品抢占市场份额的同时,监管却悄然叫停预定利率4.025%的产品审批,这被业内人士普遍解读为,释放出强烈的防范利差损风险之意。

为何保监会会出来干预呢?因为随着险企预定利率逐渐走高的同时,投资收益率却在不断走低。

从上市险企公布的数据来看,其2018年前三季度的总投资收益率相较2017年同期均出现明显下滑,基本在3.3%-4.8%之间,而2017年同期,基本都在5.1%以上。

3.3-4.8%的投资回报率,与3.5-4.025%的定价利率之间的区间已经很小,整体看来,目前寿险行业产品定价利率在向上走,而投资回报率在向下走。

作为当时国内最大的两家寿险公司,中国人寿以及平安人寿也成为当时利差损最大的两家公司。

中国人寿由于利差损问题不得上市,最终将这部分坏账进行剥离处理,形成了现在银保监会每月公布的保费数据表中“国寿存续”这一公司。虽然中国人寿最终成功上市,但这一历史包袱的存在,却又成为国寿集团整体上市的最大障碍之一。

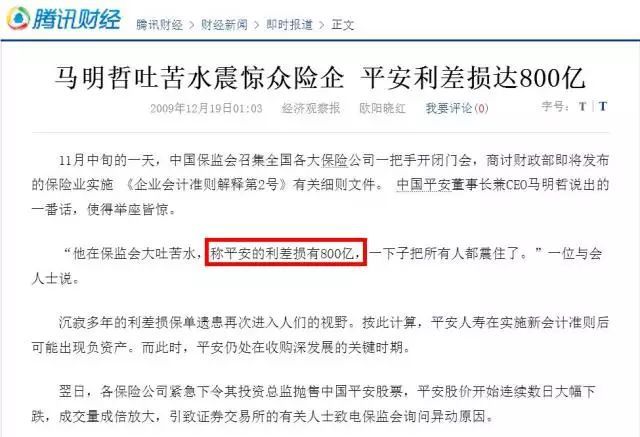

另据此前媒体报道,在2009年原中国保监会召开的一次闭门会上,中国平安董事长兼CEO马明哲声称,平安人寿的利差损达到800亿元,一时引发中国平安股价大跌。虽然有业内人士认为这一数字或有夸大成分,但很显然,利差损危机爆发近10年之后,依然在深深的困扰着平安人寿。

纵观世界各地寿险公司的倒闭,严重利差损几乎都是最直接的原因之一,规避大规模利差损,对于中国人身险企而言,不容掉以轻心。

对于保险业而言,此番监管部门叫停4.025%预定利率产品的审批,无疑正是看到了高企的预定利率背后逐渐走低的投资收益率所给险企带来的利差损风险隐患,对于各保险公司而言,守住了不发生严重利差损的风险底线,也才算是守住了自身的生命线。

所以现存的预定利率4.025%的产品是我们不容错过的好产品。目前保监会只是叫停审批,将来可能是直接下架。

换言之,高利率的产品未来不会有新产品了,老的产品也可能随时停掉!

且买且珍惜吧。

那么我们就来看看恒安标准的这款产品到底怎么样。

筑梦未来---英国百年保险集团背景的恒安标准人寿出品,预定利率4.025%

0岁男宝宝,年交10万 3年交

18岁领取大学教育金50020元

19岁领取大学教育金50020元

20岁领取大学教育金50020元

21岁领取大学教育金50020元

22岁领取满期金45万,满足考研,出国,创业……

共领取650080元[發]

定制计划里还拥有少儿高发的特定疾病保障,时时刻刻50万,一直保障到21岁,仅仅需要210元,即每天不到5毛7角钱,少儿福利产品!

确定收益写进合同,时刻拥有专属保障!!!(这条很重要)

这就是筑梦未来,确定的收益,确定的教育金,专属定制!

若未领取,累计生息22岁可领取673625元!!

✅特色投保:

️ 单独只投筑梦未来主险,免核保

️可以隔代投保,未设被保人年龄限制

️ 对于7岁以下,还可使用出生证投保

️ 生活比生存更广阔

如果你是为小朋友未来做考虑的家长,那就赶紧考虑吧!

欢迎留言获取中国保险行业预定利率变化史详图。

也欢迎留言拿计划书!