数字人民币官宣内测,「双离线支付」“碰一碰”完成 转账!四个城市抢先试点!...

Python实战社群

Java实战社群

长按识别下方二维码,按需求添加

.jpg")

扫码关注添加客服

进Python社群▲

扫码关注添加客服

进Java社群▲

贾浩楠 发自 凹非寺

量子位 报道 | 公众号 QbitAI

不用微信支付宝,不用输密码,甚至都不需要联网,

两台手机轻轻一碰,支付,就完成了!

这样的场景正在离你我越来越近了,数字人民币(DCEP)真的要来了。

因为就在近日,商务部发布了《关于印发全面深化服务贸易创新发展试点总体方案的通知》,公布了数字人民币试点地区。

深圳、雄安、成都、苏州的朋友们,可能是全国第一批体验数字人民币的用户。

“双离线支付”

不联网、“碰一碰”就完成转账,这样的操作背后是什么样的技术呢?

首先得简单解释一下什么是数字人民币。

简单的地说,数字人民币就是你手里的现金,具有法定货币的一切性质,只不过由纸张变成了手机里的一串密钥。

但央行数字货币和比特币这类加密货币完全没关系,1元数字人民币=1元现金,根本无法用来投机牟利。

根据央视《经济信息联播》报道,数字人民币的目的是为了替换掉一部分纸币,与市面上流通的人民币等值兑换,并不增加货币总量。

但它不会全部取代纸币。

那数字货币和网银、支付宝这些在线支付有啥区别呢?

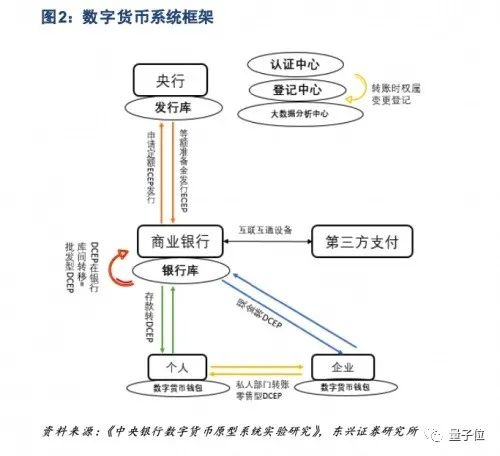

网银、支付宝这类在做交易的时候,我们需要连网,核实银行查我们账户里有多少钱,然后通过清算系统,支付到其他账户。

数字货币交易不需要连网,也不需要经过第三方清算系统,它是存在我们电子钱包本地的一串密钥,两个手机一碰,交换这个密钥,钱就可以给别人了,整个交易过程本质上与私下传递纸币没有区别。

那么,数字人民币的“双离线支付”的技术核心是什么?是我们熟悉的NFC吗?

央行“数字货币芯片卡”专利

关于“双离线支付”具体如何实现,现在还没有确切的官方解释,不过还是可以从某些公开的文献中一探究竟。

根据中国人民银行数字货币研究所发布的专利《使用数字货币芯片卡进行离线支付的交易及方法》,DCEP可以通过数字货币芯片卡实现离线支付:

此专利可以在国家知识产权局等网站查询到,离线支付的具体流程在正文中有详细描述,让我们来看一下数研所在2016年提出的这项专利:

简书用户@笔名辉哥 给出了通俗详细的解读:

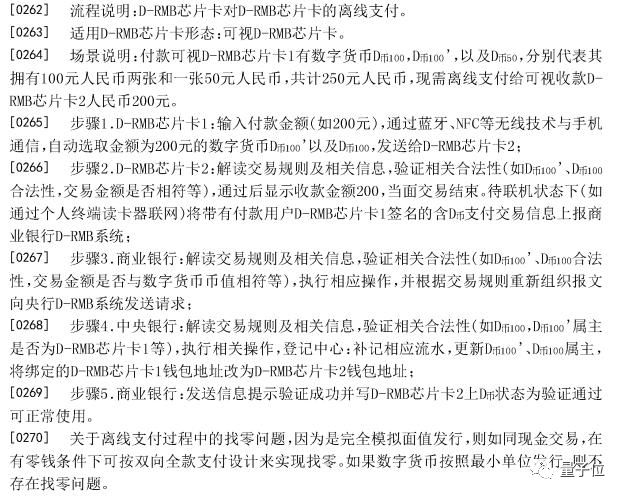

A用户的电子钱包中有100元,现在A用户在离线的情况下需要支付100元给B用户。

A用户打开APP后,选择离线支付功能,输入付款金额和接收方信息后点击支付。

A用户对上述信息利用自己的私钥进行签名,并用收款人的手机号或者其他标识收款人的信息通过NFC等近场通讯的方式进行加密传输。

B用户APP接收到加密信息后,解密并验证数字人民币的合法性,以及金额是否等值。

此时对于 A、B用户来说已经完成了双离线支付,但是此时B其实并没有真正收到A转给他的货币,在 APP 界面上来说,接受到的数字人民币应该是处于不正常状态(不可用)。接下来,B用户的APP会在联机状态后,将支付信息发送给商业银行数字货币系统。

商业银行收到这个支付信息,在校验了合法性后,会将这个信息发送给央行数字货币系统。

央行数字货币系统收到支付信息后,在完成与在线支付一样的校验后,就会更改属主,将原本属于A的货币,变更为B用户,最后将结果返回给商业银行。

商业银行收到成功信息后,通知A、B用户APP发送交易成功的消息,此时B用户接收到的货币才会变成可用状态。

因此,如果A转给B,那么B在联网之前,A转给B的货币是无法再次使用的,这个双离线支付并不能完成链式的支付。

总的来说,该过程可以类比为付款方现场开具支票,收款方事后凭支票去银行兑现。

在上述双离线支付场景中,电子支付对离线支付过程中可能出现的重复支付的检查是滞后的,即只能在支付完成后实施。

若用户利用某些漏洞实施了“双重支付”(双花),从专利来看,是通过事后追责的形式来处理的,即对不良记录将录入征信系统以作惩戒。

当然,系统在具体实现时,也可设定离线支付的最大支付额度(如1000元),以规避风险。

那么你可能会问,搞这么麻烦,为什么不直接用NFC呢?

其实这很好理解,因为目前,NFC并不是每一台智能手机的标配,使用起来多有不便,而且NFC硬件适配性仍然存在问题。

而央行的专利中提出了数字货币芯片,据专业人士推测,这种数字芯片未来有可能集成在手机的SIM卡或者SD存储卡上,这样就能保证每台手机“标配”了。

当然,DCEP的支付动作,同时兼容二维码、NFC和转账功能。

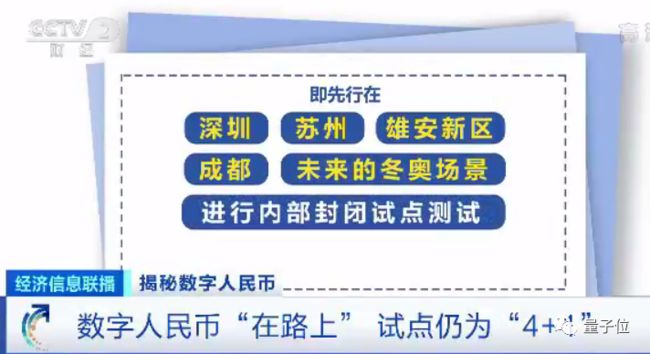

“4+1”试点,这些城市最先用上数字人民币

其实早在4月14日,一张央行数字货币在农行账户内测的照片,在网络流传开,消息称,央行数字货币在深圳、雄安、成都、苏州四个试点城市测试。

而这次商务部的《通知》中数字人民币试点仍是 “4+1”,即先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试。

网上传的北京、天津、上海等28个试点,其实是全面深化服务贸易创新发展试点,并非数字人民币试点。

中南财经政法大学数字经济研究院执行院长盘和林,在接受《证券日报》记者采访时表示,选择这四个地区开展数字人民币试点,有政治、经济和技术等多方面考量。

政治方面,深圳、成都是副省级城市和国家中心城市,雄安新区是继深圳经济特区和上海浦东新区之后又一具有全国意义的新区。

经济方面,这几个地区都是我国经济重心城市,特别是在数字经济发展方面极为迅猛,具有试点数字人民币的基础经济条件。

技术方面,深圳具有成熟的金融科技生态;苏州率先研发了国内第一个具备相应技术成熟度的自主安全可控的区块链底层平台;成都打造了国内首个基于区块链技术的知识产权质押融资服务平台,而雄安新区则在一开始便形成了“数字雄安”建设的基本思路,可以说都具有先进成熟的科技条件。

其实,DCEP是在去年9月开始进入人们视线的,而去年9月,正式Facebook首次公布加密货币Libra白皮书的时间。

但中国的数字人民币,并不是这两年才诞生的。

5年一剑,DCEP顺利面世

其实,中国在5年前就开始了加密数字货币的研究,但整个项目颇为神秘。几年间,只有只言片语,研究计划和进展鲜为外界知晓。

之前全球范围内,比较受关注的是Facebook的加密数字货币Libra。

2016年9月,第一版Libra白皮书公布,扎克伯格要为全世界提供超主权货币的理想可谓吓坏了一众西方政府。

尽管在美国政府的围堵下,Libra委员会今年4月,不得不宣布放弃发行有独立铸币权的世界通用货币。

但Facebook依然不忘最初的想法,2020年4月的新白皮书中提出将在其他国家发行世界货币≋LBR。

≋LBR对于一些弱势国家的货币主权可能存在隐患。

而且有专家分析,未来这种世界货币有较大的概率使用美元做储备金。

2019年6月之后,有关数字人民币的消息开始见诸报端,DCEP的落地工作也开始走近人们的视野。

2019年7月8日,在北京大学举办的数字金融研究开放计划启动仪式上,中国人民银行研究局局长王信透露,国务院已正式批准央行数字货币的研发,目前央行正在组织市场机构从事相应工作。

2019年7月20日, “从Libra看加密货币的发展未来”闭门研讨会在人民大学举行。中国人民银行支付结算司副司长穆长春,中国人民银行数字货币研究所副所长狄刚都参加了此次活动。活动上,狄刚透露,央行数字货币研究所第一时间对Libra的技术方案进行研究和实测分析。

2019年8月2日,人民银行召开2019年下半年工作电视会议,研究部署下半年重点工作,会议提出,加快推进我国法定数字货币研发。

9月初,中国人民银行支付结算司副司长穆长春被任命为中国人民银行数字货币研究所所长。几乎同时,穆长春在“得到App”上开设了《科技金融前沿:Libra与数字货币展望》课程。

9月24日,在庆祝中华人民共和国成立70周年活动新闻中心举办的第一场新闻发布会上,央行行长易纲在答记者问时透露数字货币研究取得积极进展。

10月,工行内测数字货币钱包的截图流出。

而此时,远在美国的扎克伯克,却因为Libra的勃勃野心,接受美国国会质询,他苦口婆心地劝议员:

“当我们提出Libra项目时,中国立即宣布了一项公私合作的项目(中国数字货币DCEP计划),将支付宝延伸到数字人民币领域。新事物意味着风险,但如果我们不行动起来,我们将失去领导地位。”

这次听证会上,扎克伯格还向国会保证,只有在美国政府批准后,才会发行Libra。

现在,距离这场听证会已经过去了将近1年,中国的数字人民币有条不紊开始内测,而扎克伯格的Libra,仍然还是一个计划。

参考链接:

https://mp.weixin.qq.com/s/LryrCRfn9EQJRx2uiZmD4g

程序员专栏 扫码关注填加客服 长按识别下方二维码进群

近期精彩内容推荐: 955 不加班的公司名单:955.WLB 终于稳了!2020年8月程序员工资最新统计 盘点 Python 10 大常用数据结构(上篇) 理解Java反射的正确姿势

在看点这里好文分享给更多人↓↓