央行罕见连续出击!超12000亿巨资来了…

中国基金报 莫飞

央妈的爱才是真爱。

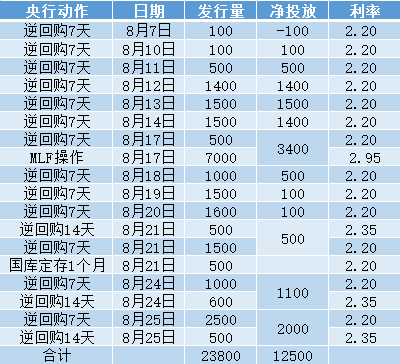

8月25日早间,央行再度进行公告市场操作,开展2500亿7天期和500亿14天期逆回购操作。由于当日有1000亿逆回购到期,当日净投放超2000亿。

因连续数月“抽水”而引发担忧后,央妈果断连续出击,先后抛出逆回购、“麻辣粉”以及国库现金定存等多个大招,打出一套令人惊喜的资金投放组合拳。

据基金君统计,自8月7日以来,央行连续13个交易日开展逆回购、MLF等操作,累计操作量达2.38万亿,累计净投放量达到1.25万亿。

当天上午,国新办召开新闻发布会上,央行副行长刘国强表示,下阶段继续落实好为市场主体减负等金融支持政策,保持流动性合理充裕,但不搞大水漫灌。同时,央行政策司司长孙国峰表示,货币政策需要有更大确定性来应对各种不确定性。

央行再度出手逆回购

“十三连击”投放超2万亿

近期央妈的动作频频,投放量也出现了明显增加。

8月25日早间,央行公开市场开展2500亿元7天期和500亿元14天期逆回购操作,今日有1000亿元逆回购到期,当日净投放2000亿元。

而Wind数据显示,自8月7日以来,央行已连续13个交易日开展逆回购操作,累计操作量1.63万亿元。

实际上,除了逆回购操作之外,近期央妈还通过MLF操作、国库现金定存等方式向市场投放资金量,操作工具可谓十分多元,打出一套资金投放的组合拳。

8月17日,央行超额续作规模达7000亿的MLF,超出市场预期。而这也是4月以来,央行首次采取的超额续作。

8月21日,央行、财政部联合开展了500亿的中央国库国库现金定存操作,与当月到期规模相同。

据基金君统计,从8月7日至今,央行连续十三个交易日进行多个货币市场操作,累计投放流动性达到2.38万亿,净投放达到1.25万亿。

无论是投放规模还是货币政策工具的多样性,也是今年以来极为少见的连续和集中的动作。这也无疑向市场释放着稳定流动性的坚定信号。

央行投行量明显增加

稳定市场流动性预期

在机构看来,央行的连续动作,无疑也是抚平了市场对流动性紧张的担忧。

光大银行金融市场部分析师周茂华认为,央行近期持续操作逆回购主要有两方面考虑,一是为对冲短期扰动因素,平抑资金面波动。近期由于缴税等传统因素、国债发行增加等资金面收敛因素,央行通过公开市场操作稳定资金面。第二则是为稳定市场预期。从总量看,国内流动性整体适度,由于宏观经济持续改善,市场对央行政策调整预期升温,央行近期接连实现小量净投放,释放继续保持流动性合理充裕的信号。

中信证券研究所副所长明明表示,央行8月以来资金投放量明显增加,一改6月份、7月份资金净回笼的趋势。一是因为市场流动性的需求比较大,二是需要加强财政和货币政策的配合,8月国债和地方债的供给较大,需要流动性支持。

多数业内人士认为,8月资金流动性紧张的局面已经过去,央行通过多个动作集中放水,实际上已经缓解了此前流动性紧张的局面。

8月25日,Shibor隔夜品种大幅下行39.05bp报1.9690%,7天期上行1.1bp报2.2410%,14天期上行0.5bp报2.5530%,1个月期上行0.4bp报2.3680%。

江海证券称,短期而言央行将大概率继续加量投放流动性应对跨月资金缺口,8月资金面最紧的阶段可能正在过去,资金面或将对债市情绪带来一定支撑,近期利率加速调整后,利率或将迎来短期的交易机会。

同时,货币政策的利率工具也持续保持按兵不动,“大水漫灌”的情况大概率不会发生。

此前,中国人民银行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,上次为3.85%,5年期以上LPR为4.65%,上次为4.65%。这也是LPR连续4个月按兵不动。

民生银行首席研究员温彬称,LPR连续四个月未变,货币政策聚焦精准滴灌;本月逆回购和MLF操作,相关利率均保持不变,传递了本月LPR不降的信号。随着货币政策从总量宽松逐渐转向精准导向。

日前国务院常务会议要求,继续落实好金融支持政策。保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。深化市场报价利率改革,引导贷款利率继续下行。

资金面超预期收紧

后续操作量仍会显著加大

值得注意的是,尽管央行操作频频,但资金面依然超预期收紧,这也为后续央行持续放量操作埋下伏笔。

据wind数据显示,本周(8月22日至28日)央行公开市场有6100亿元逆回购到期,其中周一至周五分别到期500亿元、1000亿元、1500亿元、1600亿元、1500亿元,无正回购和央票到期。此外,8月26日有1500亿元MLF到期。此前央行已经对8月到期的两笔MLF一次性续做。

资金面方面,8月24日银行间市场流动性盘初再度收紧,随着央行公开市场净投放继续发力,资金紧势趋缓。但资金谨慎预期难改,隔夜回购成交价格虽较盘初有所回落,不过加权利率在创出逾半年来高点后,仍在高位盘桓。

8月25日,国债期货跌幅持续扩大,10年期主力合约跌0.48%报97.890元,创1月3日以来新低;10年期国债活跃券200006收益率上行4.26bp报3.04%,创7月13日以来新高。

据wind报道,交易员表示,一方面临近月末,加之地方债发行缴款仍处高峰,而且本周公开市场逆回购和MLF到期集中,短期资金供需还面临较大压力,紧平衡态势料将延续。

华创固收称,第一,流动性总量过低,使得资金面的平衡十分脆弱,且市场利率对于央行操作利率的敏感性增强;第二,银行负债端压力有结构性变化,大型银行负债端压力边际增大,机构偏向于更加长期的负债端管理,降低融出意愿;第三,央行重启MLF净投放是不降准情况下,维护流动性“紧平衡”的必然选择,叠加14D逆回购重启,可熨平资金面波动,但客观上将拉升央行投放资金边际成本;第四,银行间质押回购并未缩量,市场杠杆需求维持,或也是导致资金价格上行的因素之一。就后续的资金面而言,时点性调整度过后,或仍延续当前“紧平衡”状态。

招商固收称,同业存单利率上行反映了银行体系“缺长钱”。对于大行而言,主要是因为超储率走低的背景下,央行投放以短期限的逆回购为主,而MLF连续“缩量续作”,中长期流动性尤其短缺;对于中小行而言,结构性存款压降的要求进一步加剧了对中长期负债的需求。

民生证券首席宏观分析师解运亮称,预计8月超储率变动不大。9月是一个关键时点,若要超储率保持在1.1%-1.2%,则央行需净投放约2600亿元基础货币;若要超储率持平于6月的1.6%,则央行需净投放约11000亿元基础货币或降准。

“无论采取何种方式,央行加大投放力度是可以期待的。央行加大资金投放,对资产配置构成潜在的利好。”谢运亮表示。

央行最新发声:货币政策需要

更大确定性来应对各种不确定性

对于市场关注的流动性收紧等担忧的情况,今日,央行最新发声再度明确稳货币信号。

8月25日,国务院新闻办举办国务院政策例行吹风会,人民银行副行长刘国强、银保监会首席风险官兼新闻发言人肖远企、人民银行货币政策司司长孙国峰、银保监会普惠金融部主任李均锋介绍金融机构支持实体经济政策落实有关情况。

刘国强表示,今年以来,人民银行、银保监会会同有关部门认真贯彻落实党中央、国务院决策部署,引导金融机构加大力度,有效支持实体经济发展。主要包括几个方面:一是稳健的货币政策更加注重灵活适度。二是持续释放贷款市场报价利率改革红利。三是运用结构性货币政策工具精准滴灌。四是推动银行为企业减费。五是更好发挥政策性金融作用。

“注重保持货币政策信贷的节奏,这是今年政策的一个重要特征,我们不是一上来就把子弹打光,而是根据统筹疫情防控和经济发展的需要,根据阶段性的重点任务一步一步来,不手忙脚乱,把握好节奏。”

刘国强表示,下阶段,将继续贯彻落实好为市场主体减负等金融支持政策。一是保持流动性合理充裕,但不搞大水漫灌,有效发挥结构性直达货币政策工具的精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。

二是提高金融支持政策便利度,支持中小银行运用大数据进行有效银企对接,疏通传导机制,扩大市场主体受益面。深化市场报价利率改革,引导贷款利率继续下行。落实运用再贷款再贴现资金发放优惠利率贷款、支持发放信用贷款等措施,确保小微企业全年融资“量增、面扩、价降”。

三是开展银行不合理和违规收费检查,引导银行通过主动减免服务费用、规范和限制小微企业贷款收费,向实体经济让利。四是防范金融风险,提高银行服务实体经济的可持续性。

当天上午,人民银行货币政策司司长孙国峰表示,疫情带来的不确定性增加,货币政策需要有更大确定性来应对各种不确定性,那就是三个不变:稳健货币政策取向不变,保持灵活适度的操作要求不变,坚持正常货币政策的决心不变。“我们没有采取零利率甚至负利率、或者量化宽松这样的非常规经济政策,因此也不存在所谓的退出问题。”

对于LPR改革,孙国峰进一步指出,未来LPR走势取决于宏观经济趋势、通货膨胀形势以及贷款市场供求等因素,具体要看报价行的市场化报价。

“应当看到,LPR和贷款利率不是简单的对应关系。2020年7月企业贷款利率同比下降0.64个百分点,降幅明显超过同期一年期LPR的降幅,体现了LPR改革疏通利率传导机制的效果。”

孙国峰表示,随着LPR改革推动贷款利率下降的潜力进一步释放,预计后续企业贷款利率还会进一步下行。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!