市场的本质是供需,商业的本质是竞争,投资的本质是前瞻。

7.1 透过供需看市场

市场研究是不是可以看作是行业研究?市场包含供需双方,而行业研究基本上也是这个概念。

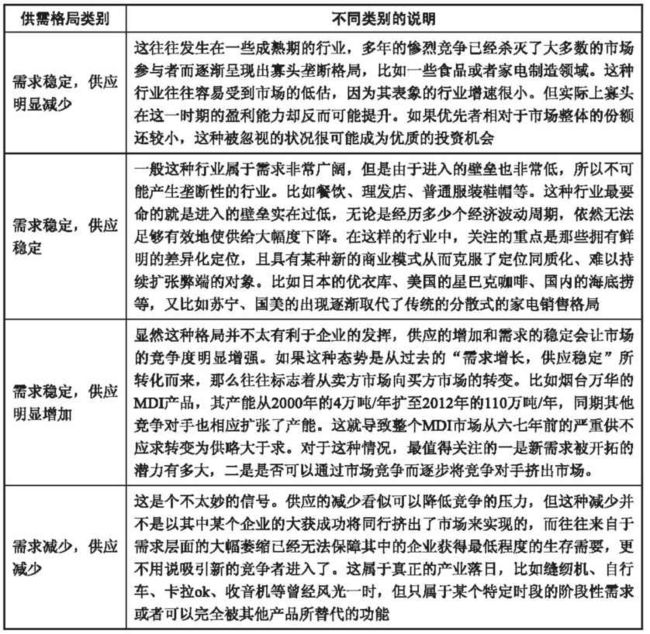

7.1.1 六种供需格局

值得提醒的是,我们所谈的供需一定要站在一个长期的角度,至少是5年的前景来评估,而不应该以一两年甚至更短时间内的行业景气度来判断。在我看来,对于供需结构的长期理解属于能力圈验证的第一关。如果无法对一个行业的长期供需态势及其背后的原因产生清晰的认识,很难想象能称之为在能力圈内。

7.1.2 典型问题和误解

在企业面临的供需格局中经常碰到两种截然不同的格局。

(分散化是蛋糕怎么分的问题,是竞争格局问题。需求天花板面临的是蛋糕怎么变大的问题)

(1)一种是面对着一个现实的巨大需求,但似乎这个市场过于分散化。

一般出现在传统行业比如装修、百货零售、品牌服装或者食品饮料等

需要关注的是经营模式和特色上的创新,在传统行业中最具有杀伤力的往往是新型商业模式的出现而这种模式又可以有效克服“做不大”的行业共通问题。比如金螳螂在装修项目管理的标准化、人才培养的梯队体系、通过工厂模块化降低现场施工时间和材料耗费等方面的努力,都正好切中这个行业一直以来无法做大的弊病。

另外这种格局中的企业生态,可能是有多个各自稳固占据一方的诸侯共存局面(因为各自都在某一特定细分领域或者特色领域占有强大的品牌认知而不易被颠覆)。那么如果想在这样的环境中诞生一个大市值企业,必然要通过兼并收购这个重要手段。典型的比如广告业或者食品香料行业,由于客户粘度极高且差异化程度很大,所以在这种大行业中寻找真的可以“长大”的公司,就需要思考谁更具有这种整合力,谁更具有整合行业的行政资源和资本实力是比较重要的。

(经营模式创新能力或者行业整合能力来提高集中度,集中度越高,垄断性越强,日子越好过)

(2)另一种则是似乎在一个行业中占据了明显的竞争优势,具有压倒性的市场占有率,但问题是这个行业的需求到底有多大似乎并不清晰。

一些细分市场的科技型企业为多,比如行业应用软件、特殊化工材料等方面。

需要关注教育市场扩大需求,以及通过不断开发新的产品和服务挖掘客户需求的能力。典型的像安琪酵母,市场占有率极高,同档次的竞争对手很少,但一直面临着为酵母产品拓宽应用面、打破天花板的课题。

又比如北新建材的新型石膏板,相对于大量小企业来说竞争已经不是最主要的问题,最大的课题也是如何不断扩大石膏板的市场应用面。对于这类公司,就特别需要关注它们通过什么策略来拓展挖掘需求?实现替代或者更新的驱动因素在哪里?对这些问题有没有明确的战略和有效地推进?

在供需格局分析中,要特别小心一些被催肥的需求,这种情况往往来自政府主导的某些“经济运动”。在催肥过程中虽然可以创造耀眼的经济效益,但这种催肥的不可持续性也决定了企业业绩的脆弱性,一旦政策“断奶”,往往是触目惊心的大滑坡。(不一定是政府产业政策,比如太阳能,新能源车,在自由市场环境中也有,比如房地产。其实就是被扭曲的需求,非正常的需求。不是说不能做,而是要注意“均值回归”的风险)

(市场需求是企业发展壮大的必要条件,但不是充分条件,也就是说企业发展一定需要市场需求,而市场需求旺盛不一定让企业发展壮大。)

7.2 商业竞争定生死

(市场需求旺盛,一开始企业有好的土壤,但是好土壤,竞争也越来越激烈,最终又转化成坏的土壤。蓝海变成红海。有些重大投资失败,就是只看到一时的市场需求旺盛,而没有猜到激烈竞争导致的恶果)

竞争格局很不稳定,原因是社会资金的逐利性会驱使其进入一切有利可图的领域,任何一个崭露头角的高利润商机一出现就将很快吸引资金的注意。在这个过程中,伟大的企业能获得相对竞争优势并不断巩固这种优势。所以商业的本质就是企业的竞争能力。

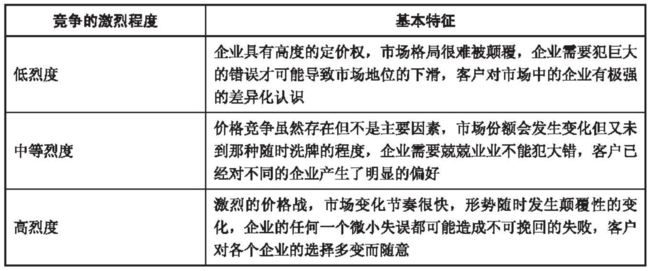

7.2.1 竞争的烈度差异

竞争烈度让企业生存状况有天壤之别。也为投资提供了一个重要角度。

低烈度有些是竞争已经尘埃落定,进入寡头垄断或者少数龙头之间的均衡状态。或者市场非常分散,市场需求的差异化很大,比如国内的电气检测机构。月朗星稀,值得关注。

高烈度,胜负未分,风险较大。但是作者认为未必一定要退避三舍。关键看这个行业是否容易产生差异化的竞争优势,以及哪些企业能构建出这种优势。

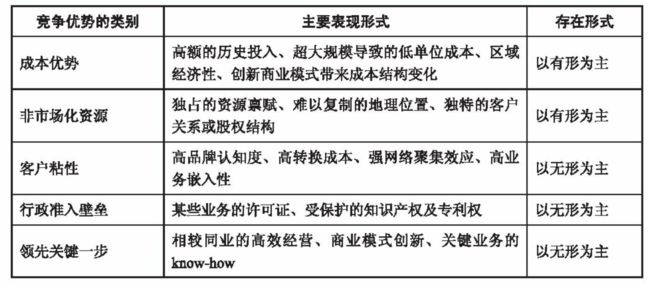

7.2.2 不同类别的护城河

竞争烈度和市场需求都是企业的生存环境的一部分。就像夏天湖里鱼多,冬天湖里鱼少,但是夏天湖里鳄鱼也多,未必能占到便宜。

所以竞争优势才是本章的核心。洞察能力在于:在面临一定竞争环境时,找到最能适应环境的那个玩家。

成本优势:

典型的如格力电器的空调制造和双汇发展的肉制品,只有在极大的规模下,才能支撑这么低毛利的产品每天在央视黄金时段做广告。双汇1年高达14亿的销售成本可以支撑这种级别的营销,这些费用也不过只占其销售额的3%左右,换了另一个小肉制品厂,这种营销方式是想也不敢想的。

规模优势的关键不是企业的绝对规模多大,而是相对竞争对手大多少,以及这种领先能造成成本上的多大优势。

区域经济性是指一些商品因运输不便、不经济导致无法建立集中的超大规模生产中心,而必须在各个地区建立独立生产营销基地,由于每个地区的市场有限只能支撑少数几个大规模企业的产能,这些企业将在每一个地区建立起自己的成本优势(相对当地小企业和跨境的企业),典型的如有运输半径限制的水泥企业(海螺水泥)。

相对以往的百货商店,超市和家电连锁大卖场的出现使得百货业不再具有上述业务领域的经济性。以一些传统的制造业为中心的企业,通过制造外包而将更多的注意力聚焦在产品研发、品牌营销两方面,也使得企业的成本结构发生了巨大的变化。戴尔和优衣库都是这种模式的成功案例。

非市场化资源:

非市场化资源是最明显的一种壁垒,如盐湖钾肥和贵州茅台对稀缺资源的占有和大秦铁路难以复制的铁路运输线资源,都是一目了然的’拿钱买也买不来”的非市场化资源。除此以外,一些公司独特的股权结构或者客户关系是一种不明显的非市场化资源。前者如电科院的中检集团的二股东地位,置信电气的国网控股地位,它们不但自身在行业中有垄断的特殊身份同时又对两者在业务发展上具有举足轻重的地位,这种股权形式的整合并不是简单的投资收益而是业务的战略整合,同样具有非市场化可获得的特征。

客户黏性:

客户粘性是一种极其重要的竞争优势,能够获得这种优势的行业往往是高度差异化的,如软件、医药或者化妆品等。一些企业通过建立鲜明而强大的品牌和感官熟悉度获得客户认可,比如可口可乐、贵州茅台、高档化妆品。还有一些企业通过业务上的学习成本高,或者转换过于麻烦而建立起客户粘性,如客户不愿意重新学习新的复杂办公软件和操作系统,重新更换银行账户、使用多年的手机号或者电子邮件等。网络效应属于一个自我强化的资源网,一旦进入这个网络就成为其中的资源之一并吸引更多的人进入,从而形成循环。典型的像大众点评网、QQ(兼具高转换成本和网络效应)、百度知道等。

还有一种企业通过将自己的业务与客户的业务结成紧密的合作关系,从而使得客户非常难寻找到新的替代者。比如百润股份的食品香精业务,虽然占饼干、饮料等客户产品的成本极低但起到的味觉效果非常关键,往往需要在某款食品开发之初就由双方共同协作研发,这种业务的粘性可想而知。同样的例子来自IBM的it咨询,每一个项目的实施都需要与客户组建实施团队,梳理复杂的业务细节,这样客户再次系统升级的时候更倾向于找已经相互很了解的合作。

行政准入门槛:

公共事业往往都是具有很高的行政审批壁垒。如军工或者石油、电信等国家战略性资源涉及的产业。专利药品、高端制造业等的知识产权也能在一段时间内带来类似的特征,但这需要较为严厉的监管体系和以品质决定份额的市场机制作为前提保证。与非市场化资源相比,行政准入壁垒大多来自于自上向下赋予的某种特殊权利,而非市场化资源则来自于先天占有的资源。前者可能被剥夺或者放宽,而后者具有更高的自主性

领先关键一步:

领先关键一步严格意义上并不算是真正的竞争优势,更谈不上多高的壁垒。因为先进的经营模式是可以模仿的一些特殊工艺或者制造技术、复杂工程的know-how(主要指经验和诀窍)也是可以被学习传播的。但如果这一步的领先恰好满足两个条件:第一,行业已经开始爆炸性增长;第二,领先的这一步恰好可以极好地捕捉到这种快速增长的契机,这一步往往就是“制胜一击”了。比如戴尔和丰田的模式当然是可以模仿的,也确实被广泛地学习了,但当年它们却正是凭借新颖的商业模式或者管理优势快速做大。捕捉这种领先带来的机会,需要对行业景气有非常敏锐的洞察力,在我看来确实难度比较高。

是否具有竞争优势最终应该可以在财务结果上体现出来。比如我们不能因为双汇30%的ROE水平,以及一些投资资金频频进入养猪或者肉制品等行业来说明整个肉制品或屠宰行业很好赚钱,因为这其实是竞争导致的行业盈利能力不均衡的表现。首先,双汇的盈利水平完全不是行业的平均水平,恰恰相反,高的ROE在其所在行业中并不多见。同为肉制品及屠宰行业的得利斯(连年亏损,净资产收益率长期保持在5%以下)和高金食品(业绩不佳,ROE甚至经常出现负数),这就是竟争的差异。而仔细去看双汇的高ROE,那是建立在低利润率水平和高资产周转率基础上的。设想一下,一个新的进入者如何一边扩大产能(导致高的固定资产投资,以及经常性的高库存),一边极快地将这些资产转化为销售收入呢?这是需要在销售渠道和品牌打造上长期持续的投入,以及高超的管理经验才能做到的。

类似的例子可以看看格力空调,它也曾达到过30%以上的ROE,但据此是否可以说,造空调、卖空调赚钱很容易?如果仔细看看就会发现,格力的高ROE一方面来自寡头垄断格局下的相对定价权保障了利润率(净利润率从2007年的3.4%左右一路上升到2011年的6.3%以上),另一方面来自对产业链下游大量资金的占用而取得的高经营杠杆(资产负债率始终在75%以上,而负债中70%都是应付类款项和预收款)。这两个条件是只要愿意投钱都能做到的吗?是这种低差异化的行业中普遍可以做到的吗?总之,做几箱肉肠并不难,造几台空调也很容易,但把这个数字乘以几百万的时候,还容易吗?那将是极大的规模效益,要求整个经营链条的高水准运营,从生产到营销,从质量一致性到经销渠道的管控,实在不是空有雄心壮志或者舍得扔钱就能做到的。

横向比较ROE,可以体现出企业的竞争优势。

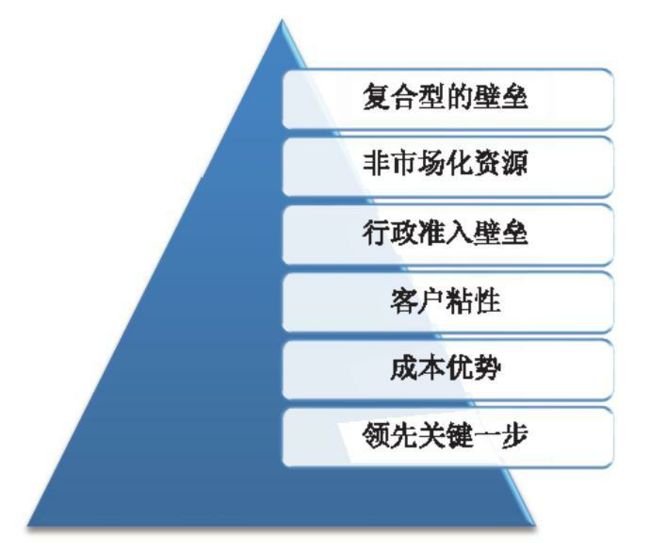

7.2.3 护城河的宽与窄

竞争优势就是护城河。

护城河的强弱程度不同:

竞争优势是企业商业价值得一个要素,但不等同于商业价值,而商业价值又是投资价值得一个要素,不能将护城河强度直接等同于投资价值。

7.2.4 行业和个股哪个优先

行业的供需格局和个股的竞争格局、优势分析无需讲哪个优先,要综合看问题。

7.3 前瞻把握未来