【问链财经-区块链基础知识系列】 第二十八课 区块链如何助力万亿规模的供应链金融蛋糕

编者按:我国经济已由高速增长阶段转向高质量发展阶段。赊销项下的账期占压给实体经济的发展带了很大的束缚,国家近两年来多次发文鼓励和推动应收账款融资的发展。但传统应收类供应链金融模式,如保理、应收账款质押、票据贴现等模式难以满足核心企业上游多级供应商的融资问题。中企云链、TCL简单汇、壹诺金融的“应收账款凭证多级流转平台”是真正解决问题的新模式。

我国经济已由高速增长阶段转向高质量发展阶段,建设现代化经济体系必须把发展经济的着力点放在实体经济上。赊销项下的账期占压给实体经济的发展带了很大的束缚,国家近两年来多次发文鼓励和推动应收账款融资的发展:

1、《国务院办公厅关于积极推进供应链创新与应用的指导意见》首次从国家层面为“供应链金融”正名,并“鼓励商业银行、供应链核心企业等建立供应链金融服务平台”。

2、《小微企业应收账款融资专项行动工作方案(2017-2019年)》:推动供应链核心企业支持小微企业应收账款融资,引导金融机构和其他融资服务机构扩大应收账款融资业务规模。

3、《关于金融支持制造强国建设的指导意见》:鼓励金融机构依托制造业产业链核心企业,积极开展仓单质押贷款、应收账款质押贷款、票据贴现、保理、国际国内信用证等各种形式的产业链金融业务。

4、《关于金融支持工业稳增长调结构增效益的若干意见》:大力发展应收账款融资。

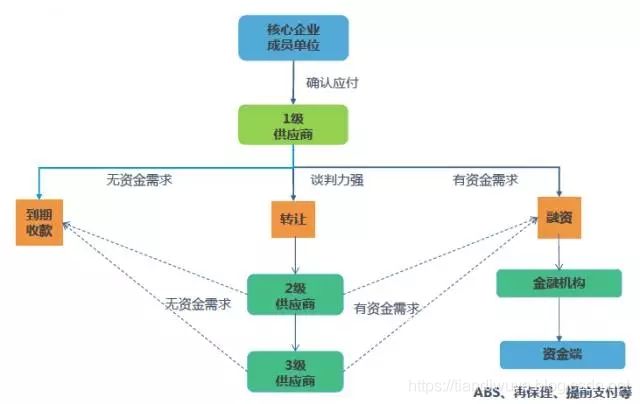

如保理、应收账款质押、票据贴现等传统的应收类供应链金融模式已经存在多年,但还有很多手握应收账款的中小企业难以获得融资,根本原因是传统的模式都只能满足核心企业上游的一级供应商的融资需求,而一级供应商上游2到N级的供应商的融资需求难以被满足。为什么呢?纠其原因:一方面是2-N级供应商的主体信用风险难以判断;另一方面是以传统的应收票据(银票、商票)和应收账款等流动资产作为信用凭证的操作方法又有很多局限,例如,银票的贴现需要授信额度且融资流程长、银票和商票都不能拆分、商票对开票方的要求高、商票市场接受度小、商票贴现门槛高、保理确权难。

上游多级供应商的融资难问题不仅仅制约的是上游供应商本身,还会制约整个供应链的竞争力(涵盖核心企业的竞争力)。

在这样的背景下,一种新的解决上述问题的模式出现,姑且称之为“应收账款凭证多级流转平台模式”。典型的企业和平台有:中国中车发起多家央企参股的中企云链、TCL旗下的简单汇、布比区块链的壹诺金融平台。

让我们对三家公司的模式进行剖析:

1 中企云链平台

中国中车联合多家企业打造了中企云链平台——免费安全的供应链金融共享服务平台。中企云链创设了一种可流转、可融资、可拆分的标准化确权凭证“云信”,并引进了中国中车、国机集团、中铁、中交、能建、中节能、兵装、北京华联等多家大型核心企业,注册企业8000多家。核心企业为上游供应商开出“类商票”的“云信”,上游多级供应商可以将云信进行任意拆分并转让,也可以融资或持有到期,目前平台已累计开立云信236亿元,累计交易636亿元,累计融资108亿元。通过平台,核心企业可以随时全面掌握云信流转路径,实现对上游多级供应商/全程供应链的掌握。“云信”综合了银票的可靠性优势、商票的免费支付优势、现金的随意拆分优势以及易追踪的特色优势。未来以云信为基础的应收账款融资可以跟产业基金和ABS有机融合起来,扩大金融生态;未来利用平台积累的数据还可以为客户提供智能投顾服务,帮助客户做股权精准投资。

中企云链的股东也从初创时期的8家,扩展到23家,其中包括11家中央企业、10家地方企业、中国工商银行与中国邮储银行2家金融机构,涵盖了工业制造、建筑、军工、现代服务与金融领域等众多产业龙头,这也意味着,中企云链获得了市场更多的认可。

2 TCL简单汇平台

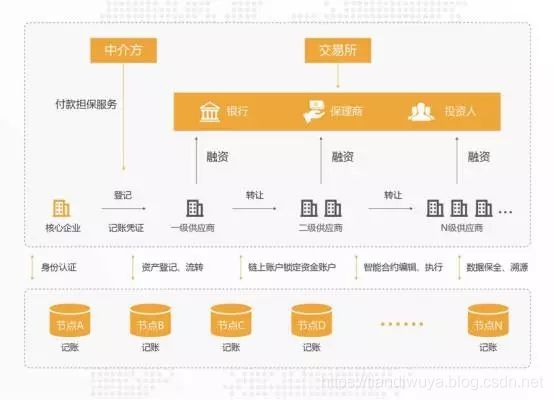

TCL打造了简单汇平台——成就产业生态圈伙伴的“金融+”赋能平台。TCL开发了代表平台上企业应收账款的债权凭证“金单”。“金单”脱胎于票据(可转可融),优于票据(可拆、可赎回、可延期)。简单汇平台以金单为抓手,通过核心企业汇聚1-N级供应商,引入银行等外部金融机构,构成完整生态圈的线上平台。简单汇的业务模式如下:

简单汇平台建立之初是为了解决TCL体系内部上游各级供应商的支付、流转、融资问题,现在TCL已逐步开放自己的平台,更多的核心企业入驻平台。而随着越来越多的核心企业入驻平台,平台方、核心企业、供应商、保理商等多方机构之间的互信问题越来越重要,如果继续采用传统中心化的数据库,无法保证用户的交易数据安全、完整、不可篡改。而区块链技术是一种安全可靠的分布式存储数据库,具有高可靠性存储与全网维护的安全性、具有去中心的效率与可靠、具有智能合约的智能执行功能、具有不可篡改和复制的数据可信、具有加密技术支持的私密性、具有时间戳支持的可追溯性、具有数据的唯一性与价值性。TCL利用区块链技术解决开放平台的数据可靠问题,进而解决平台方、核心企业、供应商、保理商等多方机构之间的互信问题。

3 壹诺金融平台

布比区块链打造的壹诺金融平台是第三方的科技公司搭建的平台。壹诺金融是依托布比区块链为底层的供应链金融服务平台,利用区块链不可篡改、多方共享的分布式账本特性,创新性的将区块链技术与供应链金融结合,把传统企业贸易过程中的赊销行为,用区块链技术转换为一种可拆分、可流转、可持有到期、可融资的区块链记账凭证。依托产业链条中的上游核心企业付款信用,释放/传递核心企业信用,打破信息不对称、降低信任成本、优化资金配置;为其他环节供应商带来融资的可行性、便利性;为金融机构提供更多投资场景,提高碎片化经济下资金流转效益;打造“供应链+区块链=产业链”的生态网络;多渠道整合,让企业实现自金融。

壹诺金融相对中企云链、简单汇具有更强的开放性,这是由于其第三方的角色和科技的基因。壹诺金融可以将自己的技术赋能于银行、核心企业、供应链公司、产业互联网平台等各类有志于建立生态的企业,帮助企业实现自金融、构建自己的生态网络。在壹诺金融的技术平台支撑下,生态圈主可以挖掘更多优质的资产——核心企业上游多级供应商的应收账款(既可以是明保理下的资产,也可以是暗保理项下的资产,还可以是商票质押形成的资产),挖掘出来的优质资产可以由不同偏好的资金方来“兑付购买”(保理、基金、企业自有资金、理财公司、银行等等),而且资产也可以在金融集市中在不同资金方之间的流转,实现错层发展、激活金融生态。从“资产挖掘+金融集市”的模式可见其开放性。而“资产挖掘+金融集市”同样离不开金融科技,壹诺金融平台用区块链解决资产的安全、可追溯、智能执行的问题,用大数据和人工智能建立智能风控和投顾能力。

总而言之,应收账款凭证多级流转平台模式真正实现了供应链的闭环——从源头到上游多级供应商,进而实现:

1、降低上游多级供应商的资金结算成本、融资成本,增强资金和资产流动性;

2、帮助生态圈成员降低有息负债和资产负债率、实现资债结构优化;

3、助力产业自金融;

4、激活金融生态。