央企重组大幕拉开

陈治中

在经过了几乎无休止的传言、辟谣、分析、判断之后,工业和信息化部、国家发改委与财政部联合发布了《关于深化电信体制改革的通告》。这一备受市场关注的重组方案的范围、规模和力度相当大,基本彻底改变了国内电信业的行业生态,这是一场浩大的行业重组。

这一事件与近期一系列事件,包括4月16日证监会发布了《上市公司重大资产重组管理办法》,5月8日长江电力 (14.65 ,0.00 ,0.00% ,吧 ) 因重大资产重组停牌,5月27日有报道称一航和二航重组方案初步确定等,这暗示行业整合(包括资产重组和股权整合)进程显著加快。

央企整合五大投资线索

申银万国 安昀

我们认为,有关政府部门在加快推进行业内整合进程。资本市场及其主管部门也对此持积极态度。而大部制改革更是在人事和管理体系上扫清了行业整合障碍。我们预计,未来12个月,资产注入和整体上市将再次成为股票市场热点。

我们建议投资者按五大线索来投资:

第一、政策线索:关注九大行业和34家A类央企。

第二、区域线索:关注北京、上海、山西、湖南湖北和东北地区的地方国有企业。

第三、产业逻辑:主业化、专业化和一体化整合。

第四、关注大部制改革对相关行业资产整合的推动作用。

第五、关注集团公司的融资需求对资产整合的推动作用。

政策性线索之一:九大行业

国资委在2006年12月发布的《指导意见》中,对旗下的国有企业提出了三个维度的行业发展战略:

国家垄断:军工、电网电力、石油石化、电信、煤炭、民航、航运,一些重要骨干央企发展成世界一流;

国家主导:装备制造、汽车、电子信息、建筑、钢铁、有色金属、化工、勘察设计、科技等,这一领域国有资本要保持经济影响力和带动力;

国家参与:机械装备、汽车、电子信息、建筑、钢铁、有色金属行业的骨干央企要成为行业排头兵。

我们认为,未来最大的重组和整合行为将发生在第一类行业中。国家对这些行业的期望是要做到国家垄断,对其中骨干企业的目标是世界一流,这两项目 标的达成一定会涉及到行业资产整合和整体上市(利用资本市场做大做强)。目前来看,这七大行业中,电力、煤炭、民航和航运是不符合国家垄断的标准的,而军 工行业缺乏世界一流企业,所以这五大行业未来重组的力度会比较大。

另外,在第二类国家主导的行业中,装备制造、汽车、钢铁和有色同样不符合国家主导和创建世界级企业的标准,未来重组力度也会比较大。

综合而言,我们看好军工、电力、煤炭、民航、航运、汽车、有色和钢铁等九大行业的资产整合。

政策性线索之二:

34家A类央企、28家上市公司

国资委的不同领导在不同场合都曾经提到过,央企如果做不到行业前三,将被强制重组。这就给了广大央企做大做强的充分动力。而做大做需要资本,所以进一步的资产证券化成为重要途径。而2007年8月份国资委确认的34家A类央企将成为资产整合的排头兵。

在2007年8月份国资委公布的央企第一任期的考核结果中,国资委把现有的155家央企分为A、B、C、D四类,被确认为A类的央企一共是36 家。这36家可以认为是国资委眼中比较优秀的央企。所以未来不管是行业整合,还是整体上市,他们都将是排头兵,将以整合者的身份出现。

表:34家核心央企的下属主要上市平台

| 核心央企 | 主要上市公司 | 核心央企 | 对应旗舰上市公司 |

| 中国石油化工集团公司 | 中国石化( A 、 H ) | 中国五矿集团公司 | 五矿发展 |

| 中国石油天然气集团公司 | 中国石油( A 、 H ) | 中国石化集团公司 | 中化国际 |

| 中国海洋石油总公司 | 中海油(红筹) | 中国航空工业第一集团公司 | 西飞国际 |

| 中国神华集团 | 中国神华( A 、 H ) | 中国航天科技集团公司 | 中国卫星 |

| 中国中煤能源集团公司 | 中煤能源( A 、 H ) | 中国兵器装备集团公司 | 无旗舰 |

| 中国南方电网有限责任公司 | — | 中国兵器工业集团公司 | 无旗舰 |

| 国家电网公司 | — | 中国航空集团公司 | 中国国航( A 、 H ) |

| 中国华能集团公司 | 华能国际( A 、 H ) | 中国电子科技集团公司 | 无旗舰 |

| 中国电力投资集团公司 | 无旗舰 | 东风汽车公司 | 东风汽车( A 、 H ) |

| 中国华电集团公司 | 华电国际( A 、 H ) | 中国船舶重工集团公司 | 风帆股份 |

| 中国国电集团公司 | 国电电力 | 中国船舶工业集团公司 | 中国船舶 |

| 国家开发投资公司 | 国投电力 | 中国核工业集团公司 | 中核科技 |

| 中国大唐集团公司 | 大唐发电( A 、 H ) | 中国移动通信集团公司 | 中国移动(红筹) |

| 中国铝业公司 | 中国铝业( A 、 H ) | 中国电信集团公司 | 中国电信( H ) |

| 鞍山钢铁集团公司 | 鞍钢股份( A 、 H ) | 中国远洋远输(集团)总公司 | 中国远洋( A 、 H ) |

| 武汉钢铁(集团)公司 | 武钢股份 | 招商局集团有限公司 | 无旗舰 |

| 宝钢集团 | 宝钢股份 | 中国建筑工程总公司 | 中国海外( H )、中国建筑( H ) |

资料来源:申万研究所

区域线索:

北京、上海、中部、东北

我们认为,国为考核机制的转变、地方间的比肩效应和集团公司间的财富效应,以及牵涉的利益更少等缘故,地方国企的整合和整体上市的步伐比较央企 而言可能会更快,力度也会更大。我们把目光聚焦到以下地区:以上海为核心的东部领跑区、以北京为核心的环渤海经济圈、以山西、湖南和湖北为核心的中部崛起 和振兴东北工业区这四大区域。

为什么地方国企的重组力度更大?

首先,还是要政策。在2006年底出台的《关于国有企业重组和国有资本调整的指导意见(指引)》中,除了提到利用资本市场实现股东多元化、集团 优良主业资产注入上市公司等大战略外,对战略的范围也做了明确的表述:除了直属中央国资委的157家央企之外,地方要效仿中央。我们认为,在中央发沪东重机 (101.90 ,2.31 ,2.32% ,吧 ) 、东方电机 (33.29 ,0.19 ,0.57% ,吧 ) 和葛洲坝 (9.68 ,0.23 ,2.43% ,吧 ) 为范例之后,地方企业向中央学习并看齐的风潮正的掀起。

第二,地方官员和企业高管考核机制的变化是推进国企整体上市的重要微观动力。我们陆续在媒体上看到各地政府和国资委都在就更好地利用资本市场表态,这些表态和以往的不同之处在于:第一,有明确的指标要求;第二,有明确的时间表——统一地指向“十一五”末。

所以我们猜测,“十一五”期间对地方官员的考核体系中除了GDP、招商引资等指标外,可能还有利用资本市场的程度的指标,例如市值、直接融资比 例等等。如果这一判断成立,那么这一自上而下的考核体系也会迅速落实到地方企业的高管,而如果对地方集团的高管开展市值考核,那这将成为他们做大做强上市 公司的最大动力,而做大做强上市公司最快的手段就是资产注入和整体上市!

第三、地方之间的比肩效应和集团公司的财富效应也是资产注入的一大动力。对于集团公司大股东来讲,手下的资产放在上市公司或者不放在上市公司, 就好像从左手换到右手,没有多大影响;但是资产的注入对于股价来讲却是巨大的刺激,它可能使集团所持上市公司的股份有可观的涨幅。所以,此类财富效应将迅 速在集团大股东之间进行传播扩散,成为资产注入的另一大动力。

综合而言,我们预计,未来地方国企的整合将在资本市场掀起巨大的波澜。

关注其他投资线索

主业化:鼓励已经上市的中央控股公司把主营业务资产全部注入上市公司;专业化:将不同的主业资产打包,注入相应的上市公司,实际模块化的整体上 市;一体化:把同一产业链上不同位置的资产捏合成一个公司。我们认为,这些投资线索反映出国家产业整合的大逻辑,将成为未来3-5年各个行业通过资本市场 进行整合的投资线索。

资产重组需要重新划分人事和资源,监管机构的重新排列组合可能会引起相关行业企业的资产整合。比如,新成立的工业和信息化部,在人事到位之后马 上就做了电信产业的重组;投资者需要关注近期有调整的部委对应的行业,包括:国家能源局下属的民航和航运;卫生部下属的医药等。因此,不可忽视大部制改革 对相关行业资产整合的推动作用。

最后提醒投资者一条线索,那就是关注集团公司的融资需求。我们注意到,在做过整体上市的公司中,对业绩增厚比较明显的都是集团公司有融资需求的公司,比如长江电力、天津港 (18.29 ,0.12 ,0.66% ,吧 ) 。集团公司在上市公司股价比较低的时候,以资产注入的方式获得上市公司更多的股份,未来等股价走高之后,就可以通过增发等方式获得更多的资金。我们提醒投资者关注这个主题下,集团公司有比较大融资需求的公司。

电信业重组的悬念

本刊记者 陈治中

对于电信业重组,业内给予了非常高的期待。有数据统计显示,基金在中国联通停牌前数日杀入上十亿资金。

在市场这个变幻无常的大舞台里,最常上演的戏码莫过于“猜中了开头,却估不中结局”。电信行业的固有顽疾、3G发展过程中的种种不确定性、还有证券市场惯有的险恶风波,都给电信行业的未来发展以及电信企业股票的未来表现蒙上了一层又一层的迷雾。

中国联通A股命运的悬念

这一千呼万唤始出来的重组方案,早在半年前就被各家主流券商的研究机构 “吃透了”,2007年底,各大券商研究机构开始接踵举行年度投资报告会并发布2008年年度(行业)投资策略报告时,包括申万、中金、中信等在内的几乎 所有主流券商均判断:“2007年电信行业的两大投资主题为行业重组和3G建设”。

不过,虽然在这场重组大戏中担纲主角的均为国内央企,但由于其中仅有中国联通在国内有A股发行,而包括中国电信(HK.0728)、中国移动(HK.0941)、中国网通(HK.0906)均主要是在香港市场。这也就是说,从资本市场的角度来说,这场大戏的主要舞台,并没有搭在我们这边,国内的A股投资者们,顶多不过是能听见从那边远远飘来的几缕丝竹声而已。

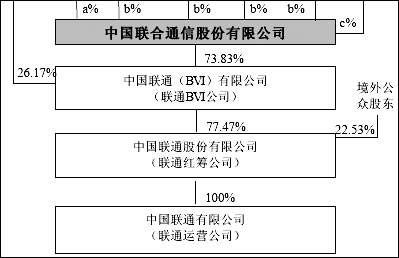

而对中国联通(SH.600050)而言,与此番行业重组直接相关的企业是联通集团下的实际运营载体——联通运营公司,而公司是通过联通BVI 公司间接控股联通运营公司的。公司2002年完成A股IPO后,持有联通BVI公司73.83%的股权。而联通BVI公司在更早以前,通过设立联通红筹公 司的形式,于香港市场发行港股(代码HK.0762),联通运营公司则被100%置于红筹公司之下。因此,中国联通 (9.74 ,0.00 ,0.00% ,吧 ) 股份有限公司(A股上市公司)通过该方式间接持有联通运营公司57.20%(73.83%*77.47%)的股权(注:为2002年A股IPO时的数据,详见图1)。

图1:中国联通各上市公司(联通股份,联通红筹)股权关系示意图

数据来源:中国联通(600050)上市公告

对A股投资者而言,直接关系中国联通(SH.600050)的悬念有两个:其一是联通运营下的CDMA业务将被以多少的价格出让给中国电信;其二是中国网通和联通合并后,网通有无将其现有业务或资产注入联通运营公司或各上市公司(联通股份或联通红筹)的可能。

自重组方案公布以来,关于联通C网的估值研究就满天飞舞,最后得出的预计成交价格大多落在人民币900亿至1000亿元之间。

虽然这笔一次性收入将大幅增厚中国联通的08年业绩,但在中短期内,中国联通将会由过去的G网和C网并举变成G网“一条腿走路”,短期内主营业务收入大幅下降是不可避免的事实。目前,联通的G网用户总数为1.2亿户,2007年实现收入635.43亿元,在移动电话收入中占比66.5%,C网则占28.9%。在短期增厚业绩的冲动过去之后,中国联通短期之内,还需要面对收入大幅下降的严酷现实。中国联通的CDMA通话业务2007年共实现收入275.93亿元,较06年(280.03亿元)同比微降1.5%。

不过值得期待的是,中国联通和中国网通合并后,联通现有G网业务将有获得资产注入的可能,根据荷银的分析师预计,联通将会考虑至少将交易收入中 的400亿元投资于拓展中国联通的GSM业务。如果在收入大幅下滑的困难期内,中国联通能够凭借重组后持续的资产注入概念小心保持住投资者的乐观预期,股 价或许还有一丝逃过重挫命运的可能。

3G对A股公司贡献的悬念

目前主流机构的观点认为,通过重组优化竞争结构只是手段,其最终目的是推动电信新技术、新业务的发展,提升行业的整体竞争力,因此,重组的真正目的在为未来3G的发展扫清障碍。

但我们必须要注意的是,由于A股市场与电信业重组的直接相关程度较低,与对中国联通的走势盲目乐观相比,关注电信重组的后续效应对A股市场上数量更多的通讯设备制造企业的影响的确是更为脚踏实地的做法。

客观而言,电信重组对3G建设投资以及3G设备制造企业的业绩增长确实存在正面作用,但关键问题在于能够受益的企业的局限性和受益时机的不确定 性。在这一点上,不同机构之间的观点也表现出了分歧,有部分机构同样显示出了过度的乐观,不仅将通讯设备行业可能获得的利好提至当前预支,而且其列举出的 可能受益企业的范围也确实“太广泛了一些”。

这一幕不禁让我们回想起在A股市场上几起几落的“3G概念”。随着国内3G技术标准,设备研发的进度的不断推进,3G概念的内容以及涵盖范围也 几经更改,在时间和市场的检验下,不断有鱼目混珠者原形毕露,其中典型莫过于*ST大唐,一直以资产重组为香饵,“硬赖”在3G板块当中,几番反复之后, 3G概念在市场上一度被认为是镜花水月空中楼阁。

根据申万研究所的分析,在3G的建设过程中,主要受益的子行业包括网络优化、网络测试、网络运营维护行业,以及光通信行业(光纤光缆制造,光通 信技术研发);而对3G网络的大规模投资建设,最早也要等到2008年4季度才能开始。基于此,申万谨慎地预计只有“优势设备供应商”才有在3G建设中受 益的可能。

但对于有较强受益预期的优势企业来说,也存在两种特殊情况。一种例如中兴通讯(SZ.000063),虽然受益3G的前景较为明确,但作为大型 优质企业,3G业务在其总业务构成中占比较低,无法因3G实现其整体业绩的突发性增长。另一种则是例如亿阳信通(SH.600289),此类企业规模小, 股本少,同时在3G概念下未来增长可期,从而使其资金关注度一直较高,也已经预支了3G可能带来的利好。

因此,虽然电信业重组宣告了国内电信大规模3G建设序幕的拉开,但这并不能构成国内整个电信设备制造行业利好的充分条件。如果以重组为出发点,对太多的企业有太多的臆想,则不过是将已经名声不佳的3G概念做了个再包装而已,并不值得特别期待。

电信业重组的话题已在市场上已经聒噪了好一段时间了,招揽看客的锣鼓响了一轮又一轮,舞台的大幕依然严丝合缝。而就在不少看客已经失去耐心,人们都快将这台戏忘记了的时候,幕布却悄然揭开了,人们的情绪也应即将带来的精彩而瞬间高涨起来。

就好像在戏台下总有那么几个老资历看客对戏折子熟稔至极一样,电信行业重组的方案也早已被各研究机构分析得通通透透,而最后揭示出来的结果也基 本符合早前的预测。但是,这都不意味着我们可以肯定,他们所预言的诸如“电信行业重组带来的投资机会”、“电信业重组带动子行业飞跃性发展”等等花团锦簇 的美丽幻境就一定能够成真。

当前,市场正处于一个相对的“题材真空期”,宏观经济、大小非等负面因素都使得市场很难找到一个上行的“突破口”,短期之内,市场都可能陷于这 种“动向不明,动作不力”的倦怠期之中。但当然不是所有的投资者都愿意在市场中“倦怠”下去,所以,在这种时候,任何一个可以对市场形成利好刺激的动态都 不会被有用心的人放过,并会尽力挖掘其背后每一分的“制造概念的能力”。