高特佳董事长被举报婚外情,侵占公司财产,曾推动22家企业上市

股价一路下挫,累计跌幅达36.39%。

股价一路下挫,累计跌幅达36.39%。

文丨猎云网ID

:ilieyun

文丨猎云网ID

:ilieyun

作者丨韩文静

9月10日,一封《致每一位高特佳人的公开信》在网上流传并引起轰动。

信中直指高特佳董事长蔡达建婚内出轨,并与多名女下属有染。作者金某是蔡达建的妻子,她爆料称蔡达建与下属张某楠保持长期不正当的关系。

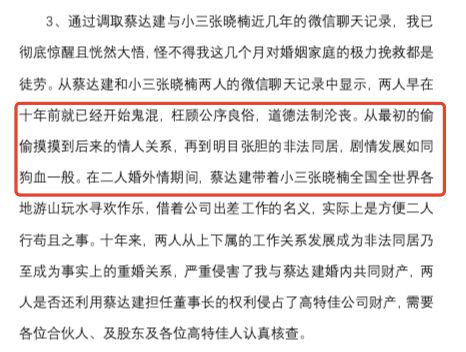

公开信显示,张某楠原为蔡达建的秘书,他们在十年前就已经发生婚外情,从上下属的工作关系发展成为非法同居乃至成为事实上的重婚关系,严重侵害了金某与蔡达建的婚内共同财产,同时质疑蔡达建利用担任董事长的权利侵占高特佳集团的公司财产。

公开信显示,张某楠原为蔡达建的秘书,他们在十年前就已经发生婚外情,从上下属的工作关系发展成为非法同居乃至成为事实上的重婚关系,严重侵害了金某与蔡达建的婚内共同财产,同时质疑蔡达建利用担任董事长的权利侵占高特佳集团的公司财产。

公开信中披露了不少细节:蔡达建与张某楠有一个五岁的私生女,蔡达建先是在上海为其在上海购置一套高档小区的豪宅,另外还买下香港的一处豪宅送与张某楠。金某表示,已向法院提起离婚析产诉讼。

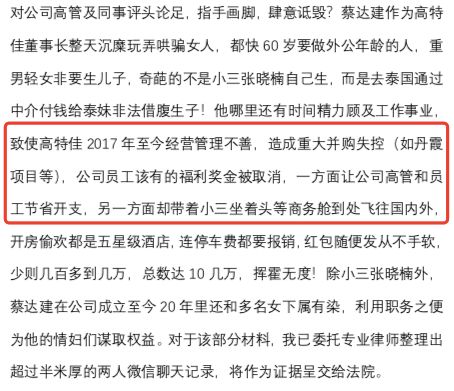

该公开信还披露,蔡达建沉迷于与张某楠的关系,利用职务之便为他的情妇们谋取利益,没有时间和精力顾及工作事业,导致高特佳2017年至今经营管理不善,并造成重大并购失控。

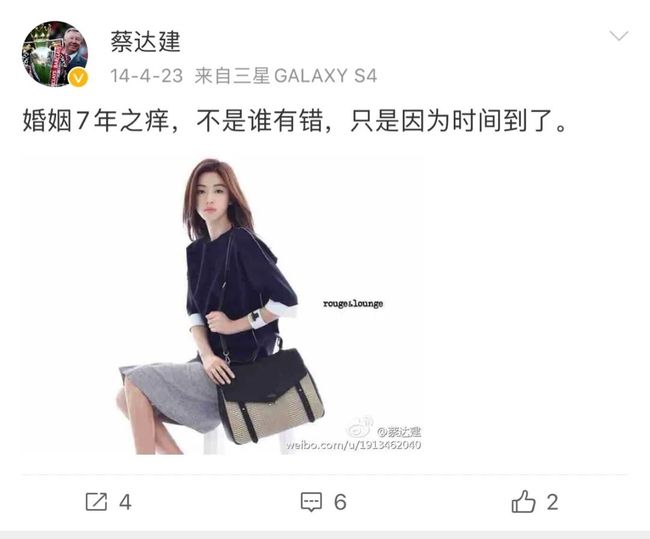

猎云网查询蔡达建的微博发现,他曾于2014年4月23日感慨婚姻的“七年之痒”。“婚姻7年之痒,不是谁有错,只是时间到了。”但不知当时是否与妻子感情已有裂痕。

巧合的是,公开信中曾指出,2014 年至 2015 年期间蔡达建曾安排张某楠到美国加州洛杉矶生育并休产假。其中,还在上海购置一套高档小区的豪宅。

高特佳是国内最大的专注于医疗健康领域的投资机构之一,于2001年在深训成立,蔡达建为法定代表人。

公开资料显示,高特佳集团资产管理规模超200亿元,共有医疗健康产业基金25支,先后投资140余家企业,其中医疗健康企业70余家,并推动了22家企业成功上市,博雅生物是该机构的投资代表作。

截至发稿前,高特佳官方和蔡达建本人还未对上述信息做公开表态。

据界面新闻报道,高特佳弘瑞相关人士表示,对集团董事长私事不便回应,公司已成立工作组就公开信内容涉及公司事项展开内部调查。该人士透露,高特佳集团的组织架构在经过今年年初调整后,目前以高特佳弘瑞作为主体负责募、投、管、退业务,独立于高特佳集团运营,黄青任董事长,蔡达建已不参与具体经营事务。

天眼查App显示, 深圳市高特佳投资集团有限公司持有深圳市高特佳弘瑞投资有限公司95%股份,同时系A股上市公司博雅生物(300294.SZ)控股股东。

9月11日,受大股东高特佳老板蔡达建的私情事件影响,博雅生物(300294)低开2.41%,股价报36.01元/股。受二级市场整体环境等因素影响,近期博雅生物的股价也出现一波大幅下跌。自8月6日股价创下新高后便一路下挫,累计跌幅达36.39%。

9月11日,受大股东高特佳老板蔡达建的私情事件影响,博雅生物(300294)低开2.41%,股价报36.01元/股。受二级市场整体环境等因素影响,近期博雅生物的股价也出现一波大幅下跌。自8月6日股价创下新高后便一路下挫,累计跌幅达36.39%。

扯出资本旧事:丹霞的并购失控与隐瞒的实控人

公开信披露,由于蔡达建经营管理不善,导致了丹霞项目的并购失控。

丹霞生物是一家以血液制品业务为主的生物制药企业,2017年,围绕着丹霞生物的并购,高特佳进行了一系列“蹊跷”的资本运作。

2017年初,国家食品药品监督管理总局组织对丹霞生物进行药品GMP飞行检查,发现人血白蛋白铝离子高于《中国药典》的标准的问题,丹霞生物暂停生产。

但这并没有阻挡博雅生物及其控股股东高特佳集团对丹霞生物的并购。

并购完成后,博雅生物于2017年、2018年,分别向丹霞生物支付预付款项1.15亿元、2.02亿元。但因停产原因及尚未获得国家监管部门的血浆调拨批准,丹霞生物未能完成血浆供应。

即便如此,2019年博雅生物仍向丹霞生物预付了5亿元货款。

2017年至2019年,博雅生物累计向丹霞生物“输血”超过8亿元,但实际采购金额为0元。是否属于财务资助?面对媒体的质疑和监管部门的问询,博雅生物多次予以坚决否认,但没能给出令人信服的理由。

从公开信息来看,高特佳并购的丹霞项目确实出现了重大问题,并拖累到上市公司博雅生物,而蔡达建正是这项并购重组的关键人物。

(图片:蔡达建,高特佳创始人兼董事长)

(图片:蔡达建,高特佳创始人兼董事长)

博雅生物曾在公告中多次称高特佳集团股权结构比较分散,没有股东通过直接或间接方式能单独或共同实际控制高特佳集团,高特佳集团无控股股东和实际控制人。

工商资料显示,蔡达建早于2017年4月26日已成为高特佳集团的实际控制人,进而成为博雅生物的实际控制人,但其控股地位却长期被隐瞒。

而这次公开信的披露,更是侧面回应了外界传闻,直指蔡达建的控股身份。

在业内人士看来,有无实控人并不会对上市公司的日常经营产生构成重大影响,但宣告上市公司无实控人,很有可能是为了逃避责任,譬如与丹霞生物不正常关联交易可能带来的损失。

高特佳的投资版图:重仓医疗健康,推动22家企业上市

高特佳投资集团成立于2001年,专注于医疗健康产业的战略性股权投资及并购业务,实现对医疗健康及资本行业的资源整合。

以战略性股权投资为主,高特佳的投资覆盖并购、PE、VC、天使等全阶段,并推动了22家企业成功上市。

猎云网梳理了近年来在获得高特佳投资后,成功上市的企业。

2001年高特佳在深圳注册成立,时任国泰君安证券并购直投部总经理蔡达建从投行转型,创办高特佳,中国第一个脱胎于券商系的投资机构由此诞生。

2003年,高特佳投资迈瑞医疗后高速成长,成为中国医疗器械的全球名片。

迈瑞案例的成功,让蔡达建以及高特佳团队逐渐坚定了医疗健康产业的方向。2006年至2012年期间,高特佳已经在医药投资领域不断摸索,除了博雅生物和景达生物,还先后投资了贝斯达、山灞医疗、方舟制药、广印堂、百神药业等药企。

逐渐地,高特佳集团开始形成“将集团打造成产业投资平台,并在健康医疗行业构建长线平台”的战略雏形。

2012年,高特佳作为大股东成功推动博雅生物登陆创业板,成为国内首创。2012年转型后,高特佳专注于投资医疗健康领域,坚持长期投资逻辑,积极布局中早期机会,而早些年看重的机械制造、IT领域等领域逐渐不再关注。

作为中国最早一批风险投资的启蒙者和探索者,蔡达建率先在业内提出“主题行业投资”的投资模式,他表示目前医疗健康产业快速变革,不进则退、慢亦是退。

如今,中国医疗产业已成为全球仅次于美国的第二大市场,复合增长率超过20%。

伴随着人口老龄化和经济结构的调整,国内整个医疗健康产业在政策上有利好,根据《健康中国2030规划纲要》,中国在2016年健康服务业总产值已超4万亿元,今年要达到8万亿元,2030年预计16万亿元。

同时,资本市场也推动着医疗创新。一是港股允许未盈利的生物医药企业上市,截至8月1日,港股上市的医疗健康企业已经达到了20家;二是新开的创业板,降低了医药行业上市门槛,目前科创板上市的143家企业中生物医药企业达到30家,占比21%。

上市窗口期的来临,极大的催生了医疗健康行业的投融资热情以及行业的发展。

“发展生物医药产业的核心就是专业+资本+耐心。”蔡达建表示,投资机构区域布局应与中国生物医药版图尽量重叠,在新一线地区设立基金和投资项目,进而打造医疗资源生态圈,进行良性循环,这也是高特佳的投资布局逻辑。

如今,身陷离婚纠纷的蔡达建,还能继续带领高特佳披荆斩棘吗?

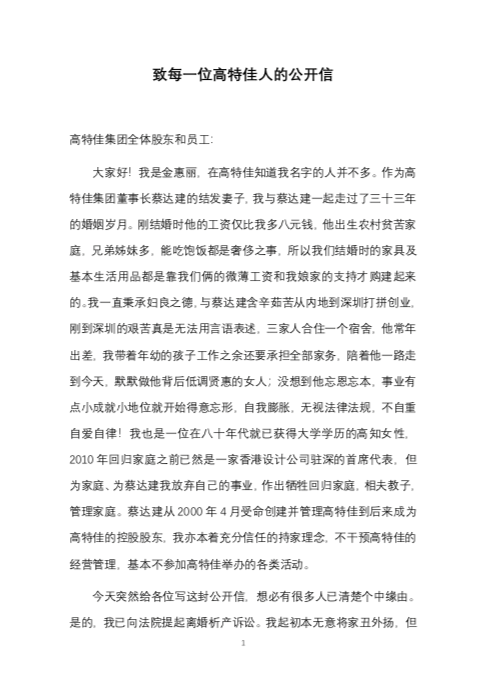

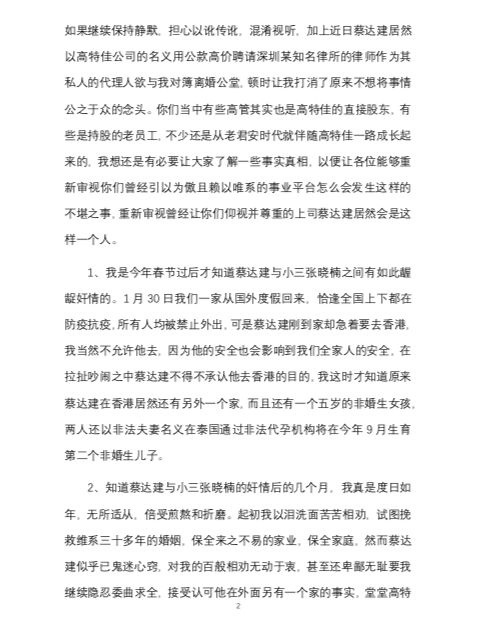

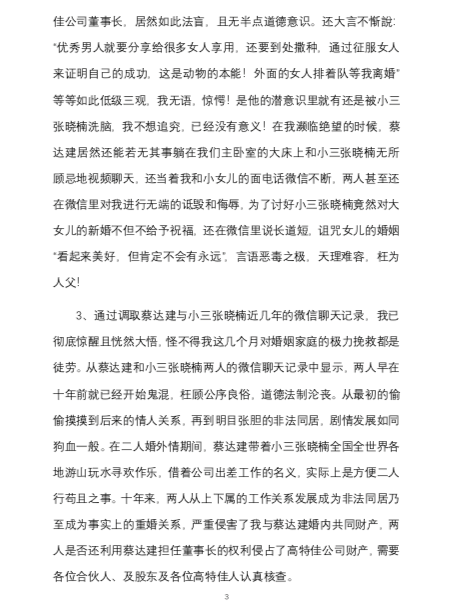

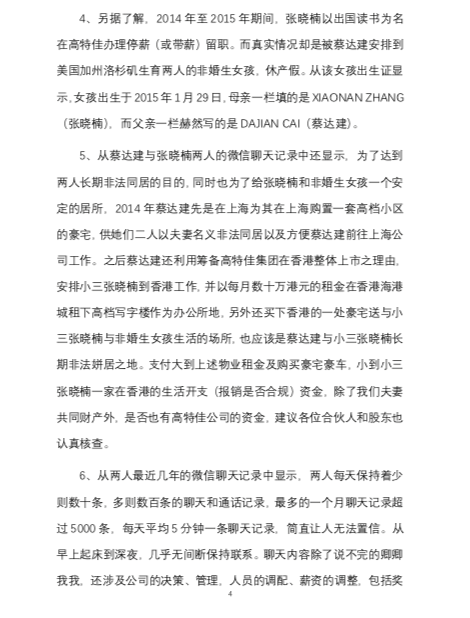

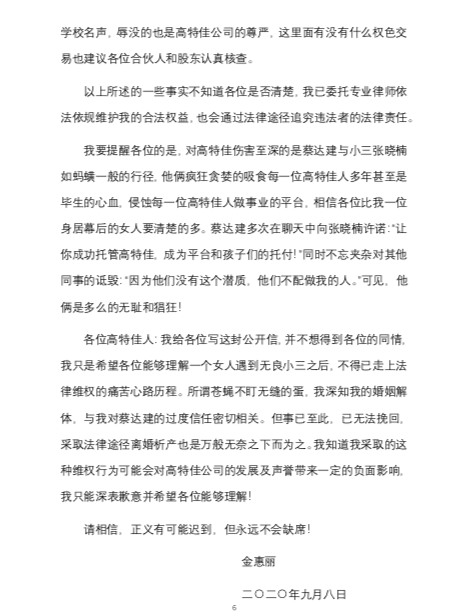

附公开信全文: