R数据科学课的实验设计

第一天

老师要求使用Markdown来写论文,所以首先研究的是Markdown如何输出pdf。在经过一堆乱七八糟的搜索教程之后用了这些代码,安装了tinytex以后终于成功输出了。

install.packages(c("htmltools","caTools","bitops","rmarkdown"))

install.packages("devtools")

devtools::install_github("rstudio/rmarkdown")

tinytex::install_tinytex() # install

install.packages('tinytex')

devtools::install_github('yihui/tinytex')

输出是这个样子的:

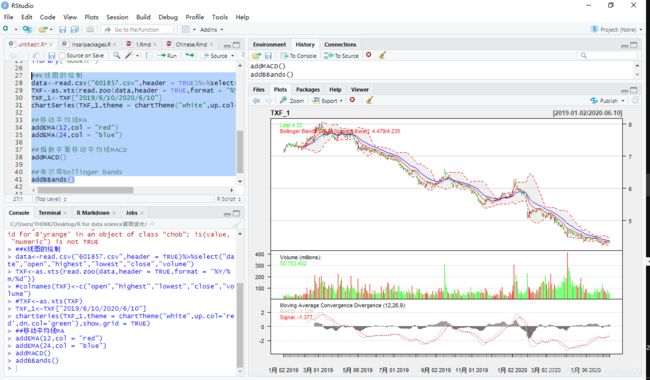

2020年6月12日00点42分,成功画出了股票技术指标图,如下:

加载了zoo,xts,quantmod三个包,虽然是按照着书上来的,还是有很多报错和问题。比如说csv格式的读取要转换成xts,矩阵维度不一样,以及zoo在读取时标题的设置等。

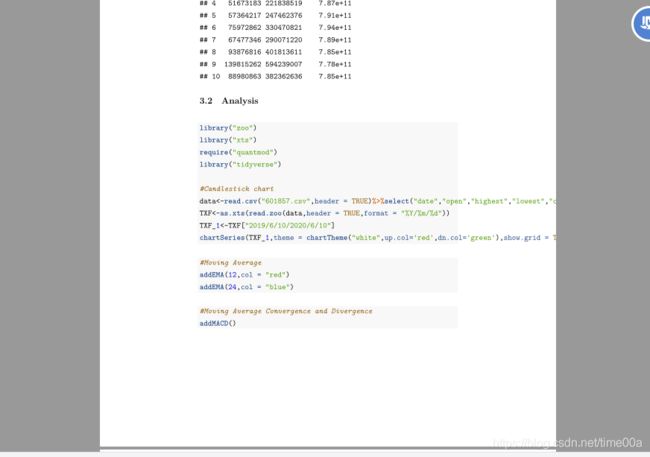

##K线图的绘制

data<-read.csv("601857.csv",header = TRUE)%>%select("date","open","highest","lowest","close","volume")

TXF<-as.xts(read.zoo(data,header = TRUE,format = "%Y/%m/%d"))

TXF_1<-TXF["2019/6/10/2020/6/10"]

chartSeries(TXF_1,theme = chartTheme("white",up.col='red',dn.col='green'),show.grid = TRUE)

##移动平均线MA

addEMA(12,col = "red")

addEMA(24,col = "blue")

##指数平滑移动平均线MACD

addMACD()

##布尔带bollinger bands

addBBands()

还有研究了很久如何在Makedown的pdf输出里插入中文,网上教程很多但是我都做不到。(悲伤.jpg)

01点40分,最后使用了https://www.jianshu.com/p/3a1d95f9965ahttps://www.jianshu.com/p/3a1d95f9965a里的方法成功了。虽然还是有一点小错,等明天醒了再改。

第二天

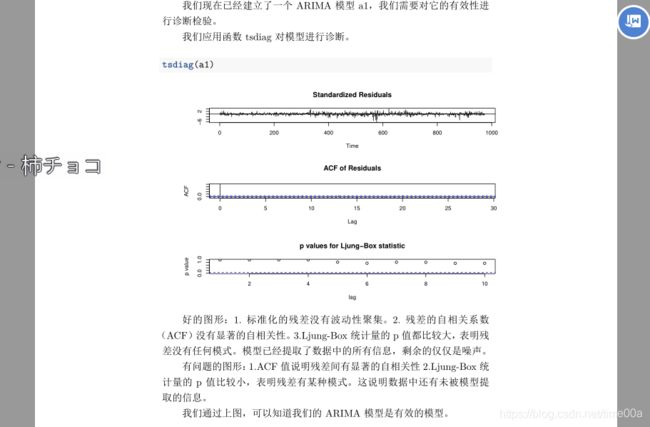

把简单的指标介绍内容加上了,这样就已经够到了十页,最终长度令人担心。Part1的部分想不到怎么写。看了一些论文本来打算加上ARIMA模型的,但是找了半天资料也写不出来能够运行的代码,于是决定还是先把GARCH模型的写出来。

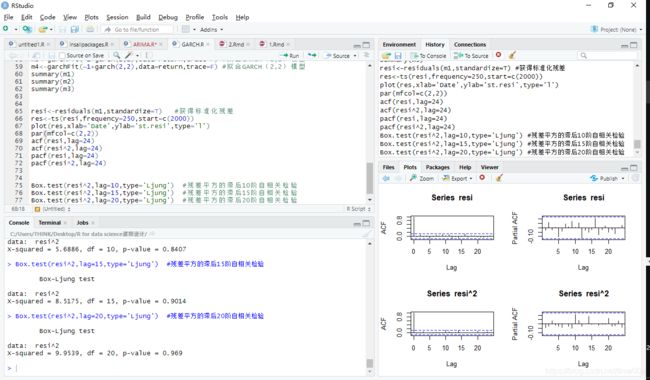

遇到“Error in plot.window(…) : 'ylim’值不能是无限的”这样的报错发现是数据的内容太多了,昨天的指标图只用了最近一年的数据因此也改成最近一年。这样就可以顺利地画出自相关函数(ACF)和偏自相关函数(PACF)图,后续的代码也没有出现报错了。

非常不错!今天的目标就是把GARCH这一块给写完。

第三天没有内容

第四天也没有内容

在学习GARCH的理论知识,并且发现数据实际跑出来的结果和理论值并!不!一!样!我靠这怎么办啊果然还是要靠“经过多次实验得到最优参数“的黑箱操作了吗……

啊这啊这啊这……那就黑箱吧!!!总之先把这个东西给搞出来!!!

后续的想法是在前面加入先用ARMA,ARIMA的模型拟合然后检测残差发现有自相关性!说明ARMA和ARIMA不行再引入GARCH!白噪声检测什么的也……论文里面的VAR值是什么能加都加上吧最后希望可以有学了一学期的该死的ggplot内容…………

第五天

好像是研究了平稳性检验吧,然后发现完全不ok,在各个股票数据各个时间段反复横跳,勉勉强强用了好几年的贵州茅台数据,终于能有个能看的结果了。

已经不知道是第几天了

写了几天的C语言实验报告,折腾了很久才写了一些GARCH。今天把Part1和2写完了(终于),然后按照书上把ARIMA的部分。

很费劲,我快疯了。

明天去图书馆再看看ARIMA的论文把理论部分和GARCH怎么样才能衔接上研究一下,以及整个课程设计的逻辑还需要捋顺。。。在写什么玩意。

睡觉了,烦。

参考:

主体:R语言分析股票指数的GARCH效应

参考修改:

基于GARCH模型的股市研究与危机预警——R语言实现

时间序列:R语言ARMA-GARCH模型

【大数据部落】R语言多元CopulaGARCH模型时间序列预测

Garch模型理解与应用

论文:

[1]邹建军,张宗益,秦拯.GARCH模型在计算我国股市风险价值中的应用研究[J].系统工程理论与实践,2003,23(5):20-25,135. DOI:10.3321/j.issn:1000-6788.2003.05.003.