7年估值2000亿,产业互联网的底层逻辑

△是新朋友吗?记得先点笔记侠关注我哦~

第5160篇深度好文:6978字 | 15分钟阅读

我们每个人都能够感受到这两年数字经济的飞速发展,能给传统行业赋能的新经济的发展培育了一些巨无霸。

比如有着准“科创数字科技第一股”之称的京东数科的招股书显示,这家仅有7年发展历史的数字原生公司,搭上了新经济的快车,火箭速度般成为2000亿人民币以上估值的Bigtech(大型科技公司)。

招股书披露出来的显性指标包括高速的复合增长数据、高比例的科技研发投入以及较高的毛利率等硬核指标。

现在满世界都在谈数字化,都在谈产业互联网/数字化,那么产业互联网到底该怎么玩?以产业数字化“首席增长官”为品牌形象的京东数科的模式,有什么底层逻辑吗?

作为理性的中国新商业史观察者,我们追求数据表象之下的底层逻辑。

新型企业的内生性的东西往往隐藏得很深,不容易被外界观察者所获,经过深入一线,前后2个月时间的跟踪访谈与思考梳理,以现在流行的长期主义和第一性原理分析方法,一起来通过现象找到背后共性的逻辑。

相信,逻辑比事实更真实。

一、商业模式:

赚什么钱,值多少钱

提到商业模式,市场上有各种各样不同的定义。因此,就这一定义,询问了京东集团首席战略官廖建文教授,他说,商业模式是基本的商业逻辑:价值创造和价值获取。商业模式是生意的本质。说白了,它到底赚的是什么钱?

很多模式,在短期内是不赚钱的,因为固定投入很大,这里面实际上是一个高固定成本和低边际成本的逻辑。先按下不谈。

更难看清楚的是,互联网行业一个内在的复杂逻辑——因为单边或双边网络效应存在,很多互联网公司的商业模式是“羊毛出在猪身上”。

这就是分析商业模式有意思的地方。很多时候,一家企业可以把自己的那头“猪”隐藏得很深,表面上看到的,其实只是“羊毛”而已。

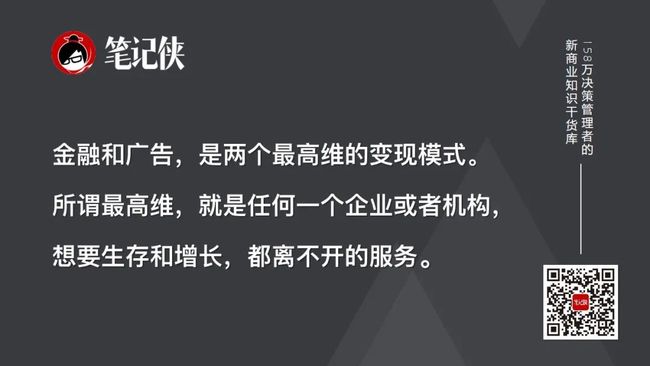

曾和京东数科CEO陈生强面对面交流,发现他挺实在的,并没有对自身的模式、战略和组织架构讳莫如深,而是有所释放。加上京东数科披露的招股书内容,其实可以给出答案:金融和广告。

金融和广告,是两个最高维的变现模式。所谓最高维,就是任何一个企业或者机构,想要生存和增长,都离不开的服务。

抓住了这两个点,相当于抓住了企业服务的任督二脉——金融解决的是企业的投资和扩大再生产的问题,广告营销解决的是需求和顾客增长的问题。

毫无疑问,这是两头“大肥猪”。但有意思的是,也是最让人难以理解的是,这两头“肥猪”,陈生强却不想自己养,而是硬要去让别人养,他只想去赚“养猪”服务费。

为什么呢?

如果自己做金融,本质是钱生钱。

看看巴菲特的伯克希尔·哈撒韦公司,虽然是全球最赚钱企业排名第三,但经营核心是一家包括保险事业、股权并购事业的混合型企业,经营范围包括保险业、糖果业、媒体、投资、非银行金融等,必然会无限地去追求更低资金成本,走向金控的模式。

这个模式虽然会获得比较高的增长,利润也会比较高,但始终会有两个难以规避的限制条件,一是受限于资本层面的各类监管,二是难以规避周期性和系统性风险。

陈生强说,小命不在自己手上,他不干。所以在金融变现这条路上,京东数科选的是给金融机构铺路的方式,自己赚无风险的技术服务费和金融机构资产扩张的分润。

广告变现,也是同样的逻辑。线上广告已经是互联网变现的老模式,有用户规模,有场景资源就肯定会做,没什么可说的。

不同的是,京东数科不仅做线上,还做线下存量广告市场,核心的模式就是利用技术把既有的物理点位数字化,实现线上线下融合。

线上线下的融合,是陈生强多年来一直在主张的产业数字化模式。在数字营销领域,虽然楼宇广告商分众、新潮也都开始做屏幕的数字化,但京东数科依托跟京东集团有天然的战略协同关系,有电商和物流的数据加持,因此在做广告屏数字化改造和精准分发上面有别人没有的禀赋。

当积累足够多的点位时,不仅能做品牌商广告,还能做社区商户广告,为商户提供3公里经济圈分时、精准覆盖服务。

这两个模式跑通后值多少钱?这是商业模式讨论的范畴。

二、战略:

找到主要战场,并制胜

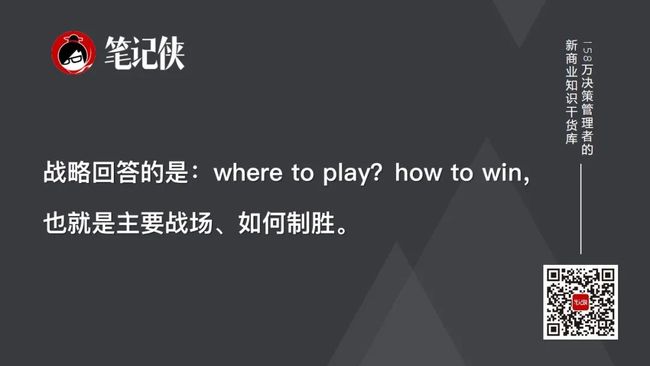

有了商业模式,还要看实现价值的路径,也就是战略。廖建文教授如是说,战略是如何把商业模式做大做强做久,战略回答的是:where to play?how to win,也就是主要战场、如何制胜。商业模式和战略是不同概念,回答不同问题。

美团就是从团购战场再扩展到外卖战场,打赢这两个战场之后,又扩展到酒旅、影票、生鲜等超级大战场。因此,战略听起来非常高大上,很玄妙,但实际上也没那么复杂,找到主要战场、打赢。

主流的战略模型其实就两大类,要么是价值链上下游的垂直整合,也就是从单一环节走向价值链的更多环节,要么是所经营的产品、服务的产业或覆盖地域的横向扩张,也就是产业扩张和物理扩张,美团的无边界就是产业化横向扩张,字节跳动的国际化便属于物理地域的横向扩张。

价值链垂直整合的战略,不管是开放的还是封闭的,归其根本,是纵向一体化的逻辑。

比如做零售变现,做纵向一体化,就是涉足供应链,包括流通和生产。拿京东举例,在很早期就开始不惜一切代价布局物流和仓储,为今天实现千亿美元市值奠定了基础。近期爆得比较火的阿里巴巴“动物园”新物种“犀牛智造”,也是这个逻辑。

横向扩张的战略,还拿京东举例,在零售层面,它最早期只售卖3C产品,后来刘强东做了一个关键的“全品类”战略,包括在图书、家电、日百、服装、生鲜甚至工业品等品类上不断扩张,由此成就了十几年内的高复合增长。

再比如刚才提到的美团,最初以团购起家,从围绕着吃,到围绕着住、行,逐渐进行横向扩张。

这是我们传统理解的战略模型。

新型互联网科技公司之所以有它新的价值,关键在于它可以利用数据的要素属性和联结属性这两点,突破传统的战略模型,采用复杂的网络生态模型,纵向一体化与横向扩张同时展开,并基于数字化形成产业层面的网络协同。

在这个模型中,提供数字化基础服务的企业,既可以让自己可参与的价值链越来越深,让自己的雪道越来越湿,又可以不断的扩张场景和行业,让自己的雪道越来越长。这样的模式,也是当前产业界和理论界研究的重点。

今天的京东数科,虽然从体量上还未达到上述巨头的量级,但战略上却罕见地进行了超前布局。

他以数字化为一条主线,既要推进金融数字化层面的纵向一体化,帮助金融机构实现场景、用户、产品和技术的数字化,一是要把数据的要素植入到增长模型中去,靠数据的边际成本低和滚雪球去实现规模效应;二是帮助金融机构真正实现布莱特·金Bank4.0(没有银行,但却无处不在)的开放模式;又要通过数字化去改造和联结其他实体经济场景和城市政府,最终要实现的,政府、居民、金融机构、企业这四个国民经济体系的主体实现网络协同。

在消费互联网的时代,互联网公司养的那头“猪”,不管是交易分佣、广告、游戏还是其它,基本都依赖于是网络效应。

而在产业互联网时代,网络效应这头“猪”肯定还要养,但最肥的那头“猪”是协同效应,核心是重塑整个经济增长的模型,从增量价值中要价值。

在追求协同效应的战略下,数字化本身虽然也是一维的商业模式,却不是终极的商业模式。也就是说,它不是目的,而是手段。

数字化就像铺路,帮助金融机构、企业和政府之间,以及最终需求端的用户之间,建立高效的网络。铺路赚不赚钱并不重要,等路铺好了,才是开始的时候。

招股书里这样写到:所谓的科技(Technology)+产业(Industry)+生态(Ecosystem)”的“联结(TIE)”模式。

三、演化:

在变化中不断进化

当战略都和移动互联网不同的时候,京东数科就成了一个模式。

京东数科是含着金钥匙出生的富二代。虽然爸爸京东在2013年的时候还不是顶级的富二代,但也算家大业大,并且有着自己独特的资源禀赋。

京东的零售和物流,是京东数科天然的产业数字化场景,在这个场景中,有数亿的用户,有消费品行业顶级的品牌商,有数十万中小微商户,更重要的是,由此沉淀的数据可以说是中国互联网行业中最高质量的。

由此它早期可以把支付、消费金融和供应链金融植入进去,很快地实现从0到1,再后面,把保险、理财植入进去,保持快速的增长。

但光有京东的场景不行,陈生强志不在此,他不甘心做一个啃老的富二代,他要帮助刘强东再创一个至少跟京东零售一样体量的公司。

所以京东数科在很早期就做了京东金融APP,做属于自己的新场景、新平台,用来承载支付、白条、保险、理财以及借贷等功能。

APP是个平台,这个场能做多大,一靠产品供应链建立信誉,二靠运营积累流量。

传统的货架式平台早期会发展比较快,但待市场进入充分竞争之后,趋势一定是从产品驱动转向客户驱动。

现在的京东金融APP平台已经转向开放平台化、内容化、以用户为中心,做金融服务的整体支持。投顾(投资顾问)一定是这个平台未来重要的发力点。

靠这两个平台小富即安还行,但要掀桌子,重新定行业桌子上的座次,比较难。这远没达到陈生强的预期。他还要走出去得更彻底一些。

于是,京东数科开始在纵向和横向上全力发力——从做金融科技到资管科技,从做实体产业到做整个城市的智能化。

一方面是愿景和战略的驱动,要重排座次就不能循规蹈矩,战略的前瞻至关重要;另一方面,也是基因的使然,作为一家数字原生公司,手里拿着锤子,看什么都是钉子,自下而上的创新势能巨大。

京东数科手里拿着产业互联网的几个关键的“锤子”——用户、数据、技术,它需要补齐的只有行业know-how(专业知识、技能、实际经验)。而行业know-how可以通过吸纳人才的方式去补齐,以及通过跟产业共建的方式去获取。

有了这四大底层能力,看什么产业都是机会。

先说金融科技,如果只是自己的一个APP平台,虽然也能帮助金融机构做增量,但这还是中心化平台的方式,不能满足金融机构自己做开放银行、开放生态的需求。

所以,京东数科必须把自己的技术输出出去,去给金融机构搭私有云、行业云,包括敏捷IT架构以及数据中台等等。

给金融机构提供技术服务的同时,场景的拓展也没有停。线下零售、出行、旅游、生活服务、农牧、大宗商品流通等等,这些在京东数科的招股书中统统被列入到“商户与企业”中,都是新场景。

数字化高的,比如出行、旅游、O2O等,可以直接用既有的数字化金融产品做连接;数字化低的,比如购物中心、农牧、大宗商品等等,就直接进到产业里做数字化。

在这个过程中,京东数科先后收购了哆啦宝、乐惠等支付公司以及猫酷等做购物中心数字化的公司。据传也即将收购快钱,补齐在收单层面最后一块短板。

服务大宗产业链,还专门跟中储合资成立合资公司——中储京科。中储京科的“货兑宝”平台在青岛落地了整个的TIE(联结)模式,将自贸区、港口、大宗产业链、金融机构和科技公司进行了全面的串联。

这样的模式,未来还会向更多的港口和自贸区进行复制。

而智能城市是最大的一个局。因为城市是全场景、全产业、全要素的集结。京东数科做智能城市,团队有300多人,这已经是一家独角兽科技公司的人数。

从陈生强释放出来的“基于智能城市操作系统的一核两翼”战略可以看出来,京东数科在智能城市这块的布局已经是必赢之战,其起点是基于大数据和AI的智能城市操作系统,本质上是给城市搭建统一的数据中台,抓手是市域治理的数字化,终局是产业、金融和用户的联结。

选择这条路,意味着,在相当长时间内,都不太可能从“政府服务数字化”这个维度看到多么高的收入比例,因为它是铺路的,不是赚钱的。但往后的收入增速会很快。

四、平台:盘活生态的抓手

有了这么大的一个局,如何去真正盘活这个生态,成为关键,所谓“力出一孔”。

任何的生态都有抓手,而平台又是很好的一个工具。如上所述,平台是一个模式。在京东数科,平台化,同样是生态联结的关键,是陈生强在内部向高管团队反复输出的关键词之一。

某种意义上说,京东是一个平台,京东金融是一个平台,企业金融是一个平台,钼媒操作系统(将AI和大数据分析应用于线下广告投放,让线下屏幕和线上广告位一样,能够实时、精准进行投放)是一个平台,货兑宝是一个平台,为大学生服务的梨涡(生活服务)也是一个平台,为各地城市政府搭建的智能城市操作系统更是平台。

而未来能够把这些所有平台串起来的,是一个超级平台,它就是在京东数科内部代号“下一代的阿拉丁”的资管科技平台——JT。

“JT,到底是个什么鬼?”,这是一直萦绕在很多员工脑海中的巨大问号。在京东数科内部,除了资管科技业务部和少数的高层,没有人知道这个名字的由来,也没有人知道这个平台在干什么。

陈生强这枚棋子下的太超前了。为了这个平台,京东数科分别在去年和今年举办了两次行业非常高规格的会议,几乎把资管圈的大佬都请过来站台。

会议想释放的信号就是这个平台的价值主张——资管全流程的云端化和一体化,并以此实现整个实体经济和金融市场的联结。

为什么将这个工程定位于“下一代阿拉丁”?

一是中国的资管市场需要这样一个能够实现数据驱动和AI驱动的平台,来真正解决资管行业投研、交易、管理过程中的效率问题和风险管理问题;

二是京东数科整个基于数字化的战略下,在产业数字化、数字资产化之后,实际上还差了最后一环——资产数字化。这一环必须补上。

产业数字化,实现企业和用户的联结;数字资产化,实现金融机构与实体企业的联结;资产数字化,实现金融机构与金融机构的联结。这“三化”是从数字化维度上的最完美解释逻辑。

为什么说JT可以对比阿拉丁?

首先它是一个云端的平台;

二是这个平台集成了资管行业全流程的功能和服务,并且有底层先进的数据和技术支撑;

三是京东数科可以把生态内形成的资产放到平台上进行交易,直接输出资产给资管机构。

这几点都与世界第一大资管机构——贝莱德旗下的阿拉丁十分相像。

为什么又打上了“下一代”的标签?

一是它更开放,不仅有自研的系统和功能,还可以开放联结市场上的ISV(独立软件开放商);

二是它更懂中国资本市场,对资产的洞察与规则更加了解;

三是底层数据维度更多,尤其是与经济运行相关的实体经济数据,可以更有效地支持数据投研;

四是后来者优势,因为出生在人工智能时代,所以基于AI的应用更多,底层的计算能力也更强。

资管科技的团队也有200多人,团队的核心成员绝大多数来自华尔街以及中国顶级投行和资管机构,是京东数科博士学历占比最高的团队。

在京东数科招股书上可以看到,该平台已经注册超过1000家金融机构。

除了这些看得见的平台之外,京东数科招股书里提到了一个“假想”竞争对手——salesforce(赛富时)。

从业务角度看,这两家公司现在还没有什么业务上的直接竞争。这里面的玄机,就在于salesforce在走向企业服务的开放平台模式。

Salesforce已经不再简单是一个CRM(客户关系管理系统)供应商,而是在向着一家综合型的企业服务SaaS(软件即服务)平台型模式发展。京东数科将其列为“假想”的竞争对手,没猜错的话,其未来一定会加大SaaS、PaaS(平台即服务)和DaaS(数据即服务)服务产品的平台化建设。

京东数科刚刚在北京郊区的某酒店低调举办了一场闭门的“生态合作伙伴大会”,宣布了专为合作伙伴设置的“百亿翱翔”计划。

一方面是扩大自身数字化供给的能力,另一方面,或许是在为搭建未来的企业服务开发平台做前期准备。

五、时间:

是最好的朋友,也是最大的敌人

这个世界就是这样,有的人因为相信而看见,有的人因为看见而相信。很显然,陈生强现在所布的这一盘棋,还远未达到“被看见”的程度。

所有的这一切,还差一个重要的要素:时间。

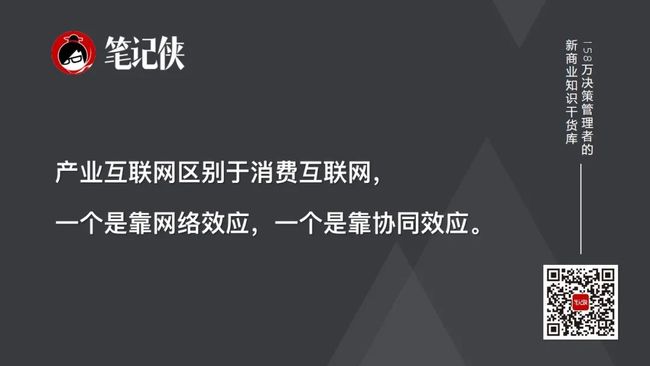

产业互联网区别于消费互联网,一个是靠网络效应,一个是靠协同效应。

在网络效应模式下,企业间的竞争,本质是高频打低频;而协同效应模式下,本质是高维打低维。尽管这是一条更湿更长的雪道,但产业要素结合、流程以及决策机制的复杂性,决定了产业互联网这条雪道的坡度没有消费互联网那么陡。

正如一方面大家感受到新经济的飞速发展,一方面有从各种统计数据、媒体的讨论中感受到中国GDP(国内生产总值)增长速度在快速地放缓,这两点看起来是矛盾的。但本质原因是,快速的技术进步、飞速的商业模式、产品的创新,还没有带来全要素生产率。

子弹,还需要飞一会儿。

所以对于产业互联网来说,时间是最好的朋友,也是最大的敌人。

为什么是敌人?

一是内生层面。在消费互联网行业,行业流行的敏捷开发快速迭代,可以很快地验证一个产品或模式是否正确,但产业互联网不行,每一个解决方案的产出都不可能快速地成形,每一个平台的搭建也不可能短期完成,这就非常考虑企业的战略定力和执行路径;

二是外在层面的。从资本市场角度看,能够真正看到长期价值并敢于真金白银去投入的还少之又少。

所以,产业互联网的门槛要比消费互联网高很多。要么家底殷实,或有大笔的投资,禁得住造;要么有多维的利润来源,可以边赚钱边铺路。

对于初创公司,上来就要染指产业互联网,如果仅靠一碗长期价值的鸡汤就想熬过黎明前又黑又冷又长的夜,九死一生。

京东数科,顺天时、占地利、得人和,一样不差。

天时,是它正好出生在消费互联网的鼎盛期和产业互联网的早期,既享受了上一波的红利,又抓住了下一波的机会,走到前面;

地利,是它充分利用了京东生态的资源禀赋,构筑了数据和技术的护城河;

人和,是得益于陈生强从一开始就按独立公司模式去运作,因此少了集团公司层面的一些包袱,有足够多的激励手段去招揽行业人才源源不断的入伙。

逻辑就是如此。

京东数科的未来能走多远,整个产业互联网的方向趋势如何,至少要再看个三五年。

*文章为作者独立观点,不代表笔记侠立场。

企业咨询|企业内训|线上、线下企业大学 课程团购|定制化培训 请在公众号后台回复 企业深度学习

分享、点赞、在看,3连3连!