金融经济学(王江)第五章 期权:一个套利定价的例子

完全市场期权定价

- 第五章 期权:一个套利定价的例子

-

- 5.1 期权的性质

-

- 5.1.1 期权的定义:

- 5.1.2期权价格影响因素:

- 5.1.3 期权的价值:

- 5.1.4 期权的价格上下界

- 5.2关于期权是否提前执行:

-

- 5.2.1美式期权价值更大(可以提前执行的权利):

- 5.2.2 没有股利时

- 5.2.3 有股利时

- 5.3 期权定价的三种方法:基于二叉树模型

-

- 5.3.1 基本假设: 假定完全市场且股价变化服从二叉树过程:

- 5.3.2 状态价格定价法:完全市场解出唯一的状态价格向量

- 5.3.3 复制定价法

- 5.3.4 **风险中性定价方法**(前面已经解释过)

- 5.4 利用碟式差价期权构造完全市场

-

- 5.4.3 利用以特殊状态指数证券为标的的碟式差价期权构造w或有证券

- 5.4.4 从二叉树到连续股价过程

第五章 期权:一个套利定价的例子

如何理解套利定价,通过构造一个套利组合为期权定价,令其预期收益为0,符合无套利假定,即可求出期权的价格。

5.1 期权的性质

5.1.1 期权的定义:

一种选择权,能够在未来特定时间(T)以某一特定的价格(K)买入或卖出一定数量某种特定商品(S)的权利。期权持有者,可以选择行使期权即买入或卖出商品,而期权卖出者有执行期权规定的义务。可以在场内和场外交易。

期权主要元素:执行价格K,到期日T,股票价格 S ( T ) ‾ \underline{S(T)} S(T),标的证券,期权价值c

5.1.2期权价格影响因素:

S和K

无风险利率(标的证券价格下降)

波动率σ

T(美式期权(标的价格在T内会上升和下降))

红利(支付后总市值下降)

5.1.3 期权的价值:

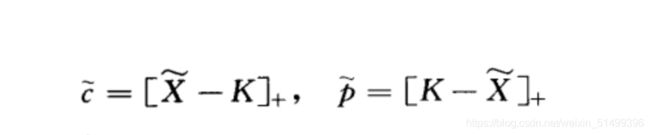

期权的支付:X为股票的支付,K是执行价格也叫行权价格

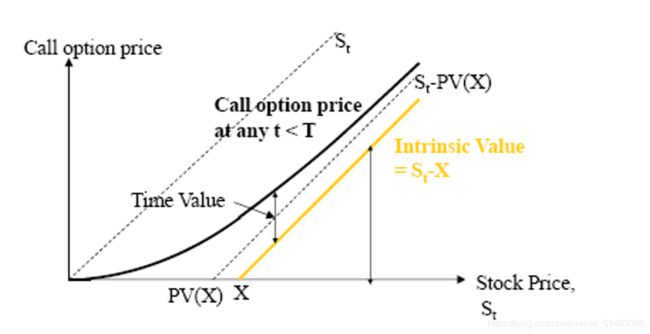

内在价值:履行合约是获得的利差(实值、平值、虚值)即下图黄线左边的虚线(基于0期考虑)

时间价值:持有期权时,时间的价值,即持有期权时间越长,标的价格变动的可能越大,所以T越长的期权,应该越贵。

时间价值难以衡量,我们一般用期权价格-内在价值计算时间价值。至于为什么期权价格是图中实线我们将在下一节推导。

看涨期权,股票价格越高,内在价值越高,时间价值越低(期权价值速度变慢,内在价值速度不变)

对于看跌期权,可以看到在股票价格越高,内在价值越低,时间价值越高(期权价格变化速度变慢,内在价值变化速度不变(导致下降的慢,所以时间价格高))

对于美式期权来说,如果不提前执行与欧式期权一样。如果选择执行,那么他的内在价值不需要折现,即图中的黄线部分。看跌期权时间价值随股票价格的增加而增加,内在价值在下降。

5.1.4 期权的价格上下界

1、期权价格的一些简单定理:

(1)期权支付非负,所以其价格也是非负的

(2)看涨期权是S的增函数,K的减函数;看跌期权是S的减函数,是K的增函数

(3)c和p是K的凸函数(convex)将K看作未知数x很容易证明

(4)组合证券的期权和期权的组合价值比较:

显然,一个组合证券期权价值(只要求总的价差大于0)要小于组合中每个证券期权组合的价值(每支期权价差要求大于0)。也可以利用凸性来证明:

2、欧式看涨期权的上下界:

(1)上界:c<=S 获得权力or直接获得股票?答:直接获得股票

严格证明:思路是 先确认支付大小,再比较0期价格大小

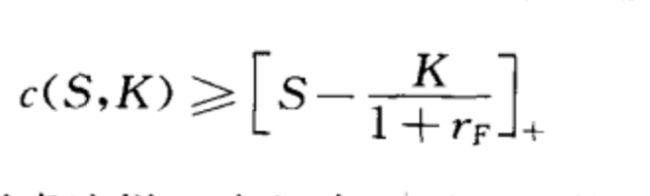

(2)下界:

+是人为加上去的,理解的时候最好去掉+号

买权利获得or获得期权收益? 答:买权利,将来如果价格下降可以不行权。这种权利也是一种价值,可以从时间价值的角度理解。

严格证明:构造一个组合等价于右边的支付即买入一单位股票和卖出K份无风险证券。到期日支付为S(T)-K可能为负,显然是小于期权支付的。所以c>组合价值。又根据支付非负得出价格非负,就有了上面的式子。

至此,我们得到了欧式看涨期权的上下界:

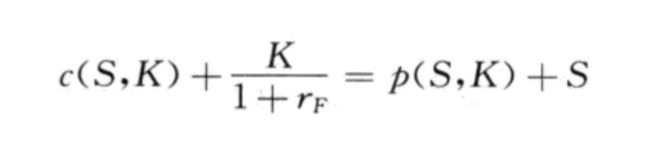

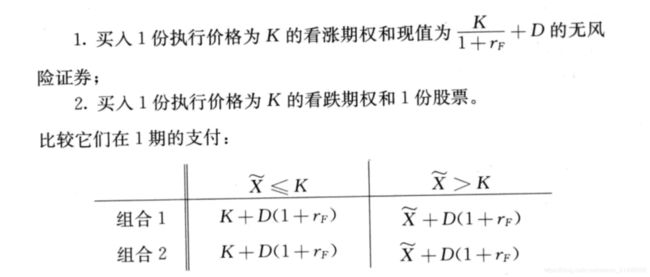

(3)那么看跌期权呢?我们有平价关系

通俗理解就是:持有看涨期权和到期价值为K的无风险证券到期可以行使权利获得股票;持有看跌期权和股票到期日可以形式权利卖出股票。(股票的价值应该是相等的,所以说左右两边相等(一人买到股票一人卖出股票)具备了行使权利的条件)

下面利用无套利原理来证明:

考虑一份看涨期权和K份无风险证券,在股票价格下跌和上涨的时候,其支付分别为

考虑一份看跌期权和一份股票,在股票价格下跌和上涨的时候,其支付分别为

可以看到支付是相等的,所以价格也是相等的。

所以对于看跌期权: [ K 1 + R f \frac{K}{1+R_f} 1+RfK -S] + _+ +< p < K 1 + R f \frac{K}{1+R_f} 1+RfK

5.2关于期权是否提前执行:

5.2.1美式期权价值更大(可以提前执行的权利):

5.2.2 没有股利时

(1)美式看涨期权不会提前执行:

(2)美式看跌提前执行:

要求K大于S,可能发生(美式期权不在0期看而是在0-T时期看)

5.2.3 有股利时

正好与没股利时相反,涉及到谁会拥有股利的问题,多空两方都希望股利属于自己,所以看涨期权会提前执行,看跌期权会延后执行(先拿到股利再说)

如图所示:

(1)对于看涨期权

如果提前执行就是最大值函数:左边的情况,到期执行就是欧式期权情况。左边大于右边(到期日情况无法确定,但是假设执行那么左边支付更大)(我们这里只是讨论执行的可能性:如果股票价格上涨,就可能提前执行(涨到符合收益,比到期执行的收益更高,可能不愿意再等待,认为价格不可能再高了,防止价格下跌))

(2)对于看跌期权:

如果提前执行就是最大值函数:左边的情况,到期执行就是欧式期权情况。左边小于右边(到期日情况无法确定,但是假设执行那么右边支付更大),所以看跌期权不会提前执行。

(3)考虑股利支付的期权平价关系:

通俗理解就是:持有看涨期权和 K 1 + R f \frac{K}{1+R_f} 1+RfK+D份无风险证券

到期可以行使权利获得股票;持有看跌期权和股票,到期日可以行使权利卖出股票。在0期他已经得到股息。

(股票的价值是考虑除权前的价值, 随着期权的到期,看跌期权一方,将获得股票的股利,所以右边组合的价值应该更高,为了补偿给买方股利,价格加上一个股利)

同样考虑两个组合:

5.3 期权定价的三种方法:基于二叉树模型

绝对定价(折现、状态价格)、复制定价法、风险中性定价

5.3.1 基本假设: 假定完全市场且股价变化服从二叉树过程:

可以证明 d< ( 1 + R f 1+R_f 1+Rf ) 1 + R f 1+R_f 1+Rf )份无风险证券)

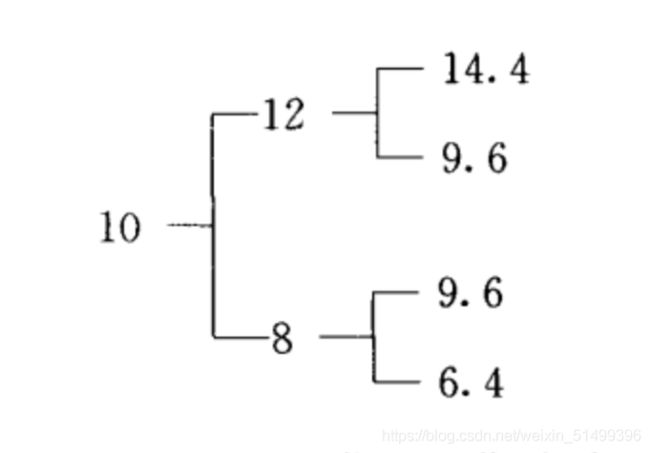

其次,对于一个给定的二叉树,u,d很容易求解出来就是比例:如下图u=1.2 d=0.8

注意:在一个二叉树中,这个值是不变的(分布不变)。

5.3.2 状态价格定价法:完全市场解出唯一的状态价格向量

只要更根据二叉树(已知条件),求解出状态价格,就可以为期权定价:

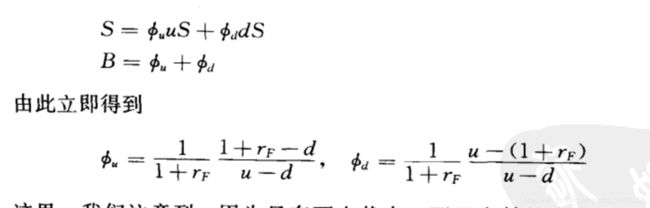

5.3.3 复制定价法

构造一个组合和期权到期支付相同,然后将组合风险证券和无风险证券的数量作为权重对风险证券和无风险证券价格加权即求该组合的现期价格:

上式看似复杂:其实步骤可以简化为:(实际上不同求ud,公式中只是为了推导)

Step1: 计算期权的到期支付,画出期权价格过程

Step2:用无风险证券(K)和风险证券(S)构造期权的价格过程

Step3:对于二叉树上可以得到两个方程组,求解方程组得到组合中风险证券和无风险证券的数量

Step4:根据风险证券的价格、数量和 无风险证券的价格、数量 计算期权的价值

这里有一个对冲比δ的概念:股票的数量

5.3.4 风险中性定价方法(前面已经解释过)

将风险证券和无风险证券放到一个框架中进行处理,只是为了计算方便。

只是改变了二叉树中股价过程的p和1-p,即改变了股价的概率分布,并不影响定价,隐含未来股价的分布变化不影响现在价格。

而在风险中性世界,所有现金流都按无风险利率贴现。

所以定价公式写为:

只要计算根据二叉树将股票支付按无风险利率贴现计算q即可(类似于计算p),然后将期权支付贴现。

5.4 利用碟式差价期权构造完全市场

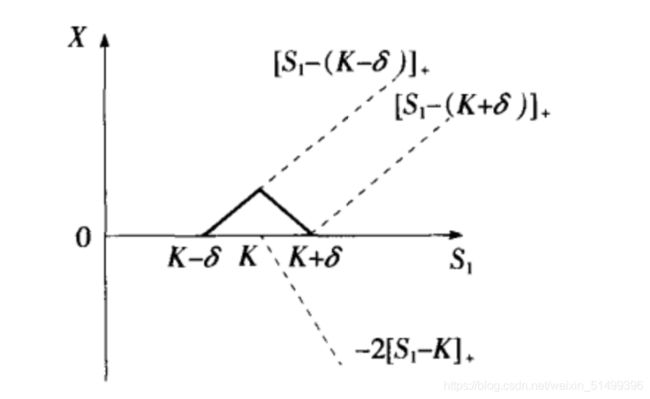

5.4.1 碟式差价期权

利用看涨期权来构造(分别买入执行价在两边一份期权,卖出执行价在中间的两份齐全)支付如图:

5.4.2 状态指数证券构造完全市场

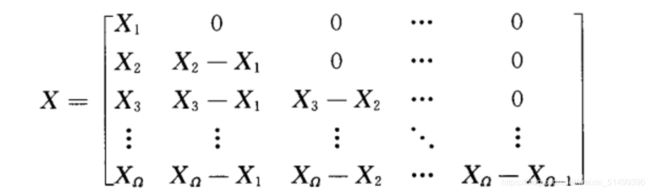

市场中存在一种证券,其支付在每个状态都不相同,我们称这种现象为状态分离,该证券叫做状态指数证券,下面我们对该证券构造Ω-1个期权,即得到这样一个组合

(1)买入1份状态指数证券

(2)买入以状态指数证券为标的、执行价格为X1,X2,X3……共Ω-1个看涨期权,则期权支付为:其中X1,X2……按顺序排列

这样就构造了一个完全市场结构。

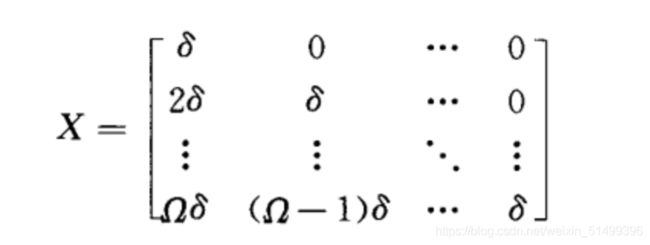

5.4.3 利用以特殊状态指数证券为标的的碟式差价期权构造w或有证券

如图,类似于上面的股票期权组合,改变状态指数证券支付为δ,2δ,3δ……Ωδ

碟式差价期权策略如下:

(1)买入1份执行价为(i-1)δ的看涨期权

(2)卖出2份执行价为iδ的看涨期权

(3)买入1份执行价位(i+1)δ的看涨期权

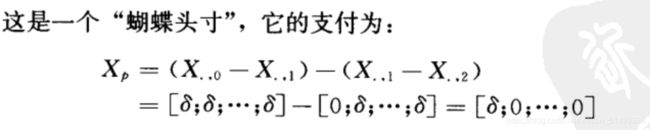

通过上面的支付矩阵可以得到其支付为:0,0,……δ,0,0…… 其中只有(最低的执行价格)第i-1个状态有支付,其他支付为0,只要买1/δ份该组合就可以看作是w或有证券,书上这里是列变换得到支付。

那么状态价格就可以表示为:

1/δ份碟式差价看涨期权的支付为w或有证券的支付,则其价格就是w或有证券的价格,即状态价格。

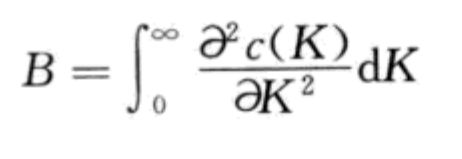

5.4.4 从二叉树到连续股价过程

由于K和w意义对应,所以证券的支付可以表示为K的函数。(支付与状态有关)所以价格也可以表示为K的函数。

看到上面公式最后一行,我们令Δ=dK,假设价格过程,二阶连续可微。

那么我们将状态价格表示为二阶微分形式:

连续股价过程的定价公式为:∑对应状态即连续概率分布

所以,我们定义一个密度函数来表示风险中性测度:

所以,标准化后的股票价格(实际上是无风险收益):

S B \frac{S}{B} BS = ∫ 0 ∞ q ( K ) X ( K ) d K \displaystyle \int^{\infty}_{0}{q(K)X(K)dK} ∫0∞q(K)X(K)dK

可以看到标准化后的证券价格仍然是鞅。即下一期的期望,等于这一期的值,投资不会赢钱。