方差膨胀因子(VIF)学习

参考博客:https://blog.csdn.net/jiabiao1602/article/details/39177125

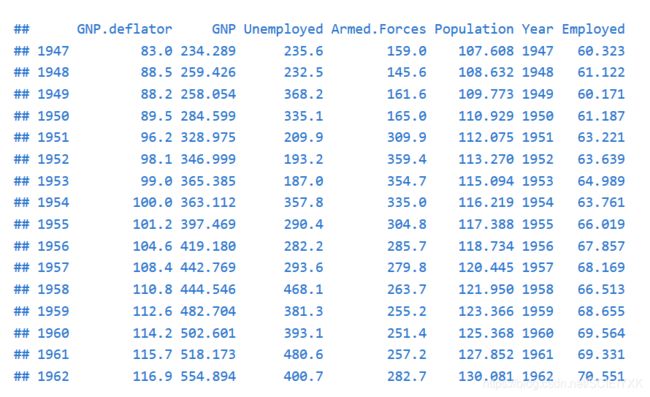

1.导入数据,R自带研究共线性的数据集

该数据集有7个变量,其中GNP.deflator可以作为 y y y

rm(list=ls())

data=longley

print(data)

2.对全变量建立回归模型

model=lm(GNP.deflator~.,data=data)

summary(model)

结 论 : \color{red}{结论:} 结论:从上面的结果可以看出,6个自变量中,只有两个变量的 p p p值是显著的,此处看结果,要知道,多元线性回归的检验两种:一种是对回归方程的检验(F检验),另一种是对各个回归系数的检验,因为在回归方程中,即使回归方程显著,也不能说明每个自变量对y的影响都是显著的,因此我们总想从回归方程中剔除哪些次要的,可有可无的变量,重新建立更简单的方程。所以需要我们对每个自变量进行显著性检验。其中对自变量进行检验使用的t检验,从上面的summary()可以看出,Residual standard error是sigma_hat的估计

3.t检验计算,以GNP为例

# 显然此处p=6,此处的model$fitted_value与predict(model)是相同的值

# 这个和glm模型的值是不一样的

#

sig_2=sum((data$GNP.deflator-predict(model))*(data$GNP.deflator-predict(model)))

sig_hat=sqrt(sig_2/9)

#我一直不知道R里面把拟合的sigma_hat怎么取出来,可以以下面的方式

#不要以为summary(model)只是返回结果,如果输入a=summary(model)

#那么a是一个对象,那么就可以以a$sigma来获得sigma的估计值了

# 其余的属性也是类似的,其中拟合优度为a$r.squared

y=data[,1];

design_matrix=data[,c(-1)];

design_matrix=cbind(interc=rep(1,16),design_matrix)#直接Ctrl+enter就可以运行

design_matrix=as.matrix(design_matrix)

y=as.matrix(y)

beta=solve(t(design_matrix)%*%design_matrix)%*%t(design_matrix)%*%y

t_test=beta/(sqrt(diag(solve(t(design_matrix)%*%design_matrix)))*sig_hat)

print(t_test)

此处可以看到,对于截距项的检验也是t检验算出来的(虽然一般不看这个),

检验的公式为 t = β ^ j ( c j j ) σ ^ t=\frac{\hat\beta_{j}}{\sqrt(c_{jj})\hat\sigma} t=(cjj)σ^β^j

4.计算方差扩大因子 V I F VIF VIF,通常用来检验是否存在多重共线性

该包中的VIF不能对一元线性回归进行计算,会报错

library(car)

print(vif(model))#如果不用print,会有警告

#计算GNP的方差膨胀因子

data1=data[,c(-1)]

model_GNP=lm(GNP~.,data=data1)

R_Square=summary(model_GNP)$r.squared

VIF_GNP=1/(1-R_Square)

print(VIF_GNP)

可以看到完全一致,但是书上说VIF有另一个定义:对自变量进行中心标准化后,自变量的相关阵的主对角线元素 V I F = c j j VIF=c_{jj} VIF=cjj,也是 x j x_{j} xj的方差扩大因子

5.验证VIF的另一个定义

#自变量的相关阵

scale_fun=function(dat)

{

return(apply(dat,2,function(x) (x-mean(x))/sqrt(sum((x-mean(x))^2))))

}#这个地方和之前的标准化不一样,这个是除以了残差平方和的开平方,而非标准差

#,所以是不能是使用scale函数

scale_data=scale_fun(data[,c(-1)])

scale_data=as.matrix(scale_data);

C=solve(t(scale_data)%*%scale_data)

print(C)

可以看到两者确实是相等的

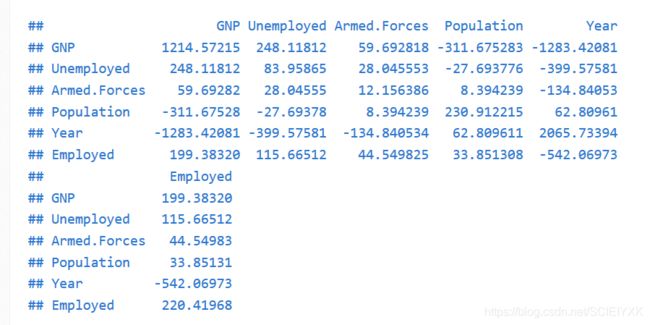

6.画任意两个变量之间的相关关系图

pairs(data)

cor(data[,2:7])

可以看到确实存在严重的多重共线性

7.利用step()函数来进行变量的筛选

model.step=step(model,direction = "backward")

summary(model.step)

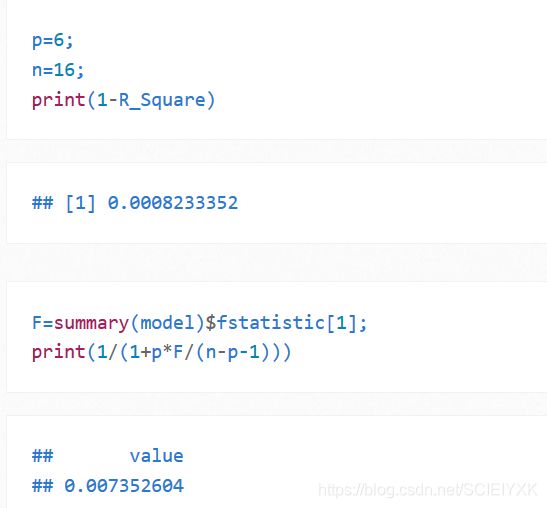

8.验证一个东西, F − v a l u e F-value F−value 与 R 2 R^2 R2的关系

设自变量的个数为 p p p,设计矩阵的维数为 ( n , p + 1 ) (n,p+1) (n,p+1),那么 1 − R 2 = ( 1 + F p n − p − 1 ) − 1 1-R^{2}=(1+\frac{Fp}{n-p-1})^{-1} 1−R2=(1+n−p−1Fp)−1

p=6;

n=16;

print(1-R_Square)

F=summary(model)$fstatistic[1];

print(1/(1+p*F/(n-p-1)))