#读书笔记#《财务自由之路》

最近得益于朋友的启发,懈怠了几年的我,重燃起对财富、自由的渴望。无奈脑子空空,不知从何开始。遇到问题会习惯性的想找本书来学习。我是个风风火火的性子,说做就做。上某网店搜索,输入关键字“理财”,一眼看到《财务自由之路——7年内赚到你的第一个1000万》。我瞬间被书名打动了, 7年赚1000万,这不是抢银行吧?作者吹这么大的一个泡,如何去自圆其说呢?就这样通过这本书,与作者有了隔空交流。

作者博多·舍费尔,德国顶级理财大师,被誉为“欧洲巴菲特”,著有《赢家法则》、《小狗钱钱》和《财务自由之路》。关于这本书,作者是这样定位的:“这不是一本仅仅教你如何致富的书,更是一个激发你潜能,追求更加卓越自我的一本书。讨论的不仅仅是你想拥有多少财富,更是讨论你想拥有什么样的人格。” 主要内容分为两部分:基本原则和实用指南。典型的理论联系实际的结构。

基本原则

这部分提出了几个关于金钱的思考。

第一个思考——“你真正想要的是什么?”

你确信自己想变得富有?而不是“叶公好龙”?这还用问?世界上有人不希望自己变得富有吗?没人想被金钱所累,这不假,但不是所有人都追求变得富有。也许连自己都没有意识到,骨子里他可能并不喜欢钱财,甚或认为钱是肮脏的。不是有那么一句话吗?男人有钱就变坏,女人变坏就有钱。安贫乐道,清心寡欲,才是高尚之人应该追求的境界。那些充满铜臭味的商人,满脑子都是钱,有钱人是冰冷、残酷,不懂真情可贵。

真的是这样吗?“金钱代表了一种特别的人生观,反映了我们的心理状态”,钱没有好坏之分,只看拥有钱的人如何使用它, 有的人为了钱财,不惜作奸犯科,坠入罪恶的深渊;有的人用钱改善自己和家人的生活质量,帮助弱势群体,为社会的美好添砖加瓦。拥有足够的财富,不用为五斗米折腰,每个人可以做自己喜欢且擅长的事情,活着多有尊严啊!

表面上追求的是财富,背后我真正想要的是那份底气十足、可以做真实自己的自由。

第二个思考,财富意味什么?

权利和责任是一个镜子的两个面。“财富和幸福是每个人与生俱来的权利”,老天赋予支配财富的权利,就必须承担相应的责任。要想得到财富,也必须肩负起属于你的责任。追求财务自由之前,一定要扪心自问,我是否负起应付的责任?

你必须对自己负责任,而不是把问题推到我们的国家、周围的环境、伴侣,教育等等。我们无法决定事物的发展,但是必须对自己的判断和反应负责。

“你可以决定自己以哪种方式生活,如果你勇于承担责任,那么你就可能在7年变得富有”。

有多少人不满意自己现在的状况,却不肯做出改变,宁可当一只煮在温水中的青蛙,日日受着煎熬,却没有勇气跳出来。

那么如何负责呢?第一,远离舒适区;第二,将困难当做成长的机会,而不是被吓到;第三,学习正确的提问。一旦确定目标,就不要问“为什么”,而是问“怎么能做到?”第四,扩大个人可控范畴,即那些影响你事物、对你而言重要和你感兴趣的事物。

第三个思考:100万欧元(700万人民币)真的是难以企及的奇迹吗?

你必须相信自己可以做到,奇迹才会真的发生。但仅凭无来由的自信,不去脚踏实地的努力,也无法达到目标。你不可能做到连自己都不相信的事情。那么这种奇迹是建立在什么样的基础上呢?必须拥有对金钱正确的认知、对自己负责,从“采取行动、运用技巧、个人发展、世界观和自我认知”这五个层次,打造一个全新的自我。如同一名战士,穿上战甲,装备武器,杀入战场,才能带回猎物。

实用指南

解决了思想问题,进入实操阶段。但千万不要抱着像拿到魔法棒,将普通石块变成金子的想法,这部分不会告诉你如何拿到你的第一个1000万,它教给你一些基本的原则和实用的技巧。

如何避免和解决债务?

债务分好的、坏的,消费债务是坏的,办公司负债是好的。老祖宗教育我们要“量入为出”,为了自己的贪欲,透支明天的钱,是不明智的选择。有债务不要紧,要紧的是处理债务的方式。 战胜债务的最佳方式就是积累财富。不要将积蓄下来的钱,全部用来还债,解决债务要遵循50/50原则,即将你能存下的数额的50%用于支付债务,50%存下来。

如何增加收入?

从五个方面入手:能力、精力、影响力、自我评价/自我推销、创意。 通过深造提高自己专业水平和职业能力;锻炼好身体,健康是享有一切的基础; 扩大自己的影响力,这个社会优秀的人比比皆是,仅仅优秀远远不够,必须让这个世界知道你的优秀;提高自我评价,财富才有可能增加;准备一个创意笔记本,随时将一些点子写下来,也许就成了一个价值百万的商机。

一句话,提高自身价值,别人对你的定价自然水涨船高。你若盛开,清风自来。

储蓄让你变得富有

储蓄的最大意义是饲养一只可以下金蛋的“金鹅”。鹅代表资本,金蛋代表利息。让你变得富有的不是高收入,而是储蓄。但是,你真的会储蓄吗?常见的做法是扣除支出,剩下的钱,才会存入账户。花的少,存的多,如果花的多,就一份都攒不下,只能做一枚“月光神”。

正确的储蓄理念是“首先支付自己”,就是先留够储蓄的钱,然后再去支出。例如每个月发薪日,首先拿出10%,存入一个独立的银行账户,这10%会让你变得安乐富足,且使用收入的90%,与使用100%,其实没有多大差别。注意,一旦存入,千万不能动用,它是用来养 “金鹅”的。

如果遇到加薪怎么做?从每次加薪中提取50%存入“鹅”账户。

储蓄的另一个意义是以备不时之需,丰年时必须为荒年留足粮食。危机一直都存在,将危机纳入考虑范围。

复利的奇迹。

金钱只留给那些掌握资本准则的人。掌握了复利这个利器,你的金鹅会以惊人的速度成长。决定金鹅最终能长多大,取决于三个因素:时间、利润率和投入。像做化学实验,加入这三种物质,奇迹就会产生。投入足够大的本金、持有时间足够长,利润率足够高,那么你的金鹅就足够大。

投资的基本概念和原则。

原则一:学会识别投资和投机。投资,即能从项目中定期获得收益。投机,即卖出时赚取买卖差价。一个优秀的投资者应该兼具两种本领:清楚买入卖出的最佳时机,能够正确估算价值和利润率。两者都很重要,学会两条腿走路。

原则二:区分债务和投资。 区别债务和投资的唯一标准就是金钱的流动方向。金钱流向你,那就是投资,金钱流出远离你,那就是负债。尽可能增加投资资产,尽可能的减少负债。

很多人有这样的疑问:自有住房算什么?如果还没有还清贷款,那么就是负债,如果已经还清贷款,那么它就是一个奢侈资产,而非投资资产。因为持有它,不会给你带来现金流入,每年的物业费、取暖费等等,金钱是离你远去的。那么,购入一套自住房就是错误的决定吗?近些年中国房市直线上涨,市场基本上没有可与之比肩的投资产品。攒钱的速度远远追不上房价的涨幅,前些年买了房子的人,都感觉自己的决定无比正确。这怎么就成了负债了呢?这是家庭最大的资产啊!这不过是一种心理安慰罢了,不能交易的自住房,不过是给人安心的感觉,是在外边打拼累可以遮风避雨的港湾,但只要你持有它,是为了自己居住,而不是出租或者出售,那它确实不是可以下蛋的金鹅。

原则三:确定资产类型。 货币资产、有形资产和赌博。货币资产流动性好,较为安全,但收益差;有形资产包括不动产、股权、股票以及股票基金。风险较高,但收益也高。赌博,“赌博就是你在玩你的钱”,我的理解是那些你跟本搞不懂,抱着赌一把就撤的赌徒心态的项目,不要去和老天玩“猜猜看”游戏,你要清楚自己在做什么。

原则四:有形资产VS货币资产。 有形资产完胜。“通货膨胀是你货币资产的敌人,也是你有形资产的朋友”。通货膨胀会使货币资产贬值,而使有形资产升值。结论是配置资产时,有形资产是负责抵制通货膨胀,保障收益的,货币资产用来负责安全和流东西,以备不时之需。二者比例到底多少适合?要根据每个人的情况和目标而定。

原则五:你必须承担风险。 如果你必须承担起致富的责任一样,在奔向财务自由的路上,你也必须承担风险。风险与收益正相关,高收益意味着高风险,低风险意味着低收益。自由和安全本身就是互相排斥、互相矛盾的两个目标。你只能选择一个方向走下去,要么自由,要么安全。否则你有可能变成奔跑在小转轮上的仓鼠,虽然一直不停的跑啊跑,但都在原地踏步。 换句话说,安全也仅仅是相对的,而不是绝对保障。存在银行看起来最安全,但是通货膨胀会蚕食掉你的劳动成果,到最后反倒是最不安全的策略。 你如何看待风险、错误和失败呢?把它都当做学习必须付出的代价和学费吧,只要你吸取经验教训,努力成长,那么你所犯下的错误、经历的失败将成为助你成功最好的养料。曾经我很害怕犯错,因为害怕所以对很多事情都不敢去尝试,这样失去了很多可以提升自己能力的宝贵机会。本来老天扣门,要我一份大礼,但是我拒绝开门,想来真是可惜!

原则六:分散投资。 因为无法预测未来,所以需要将鸡蛋放在不同的篮子,以免全军覆没。

原则七:投资家和普通投资者之间的区别。 普通投资者追求的是平均水平,投资家追求超平均水平收益。普通投资者只有市场行情上涨时赚钱,在市场下落低迷期间无能为力,只能任人宰割。投资家在牛市、熊市一样赚钱。真正的投资家不只是被动等待,更多的是主动出击,不满足于现状,而是追求更加卓越。 思维模式不同,专业水平不同,这就是导致两者差距的原因。如果想更快速的到达财务自由,必须投入大量的时间,学习、学习、再学习,阅读相关书籍、参加讲座、向成功人士学习。 下定决心做哪一个了吗?当然是投资家!

财务自由之路的三个阶段

类似于实现共产主义要经过社会主义初级阶段一样,通往财务自由之路也要分阶段实现。

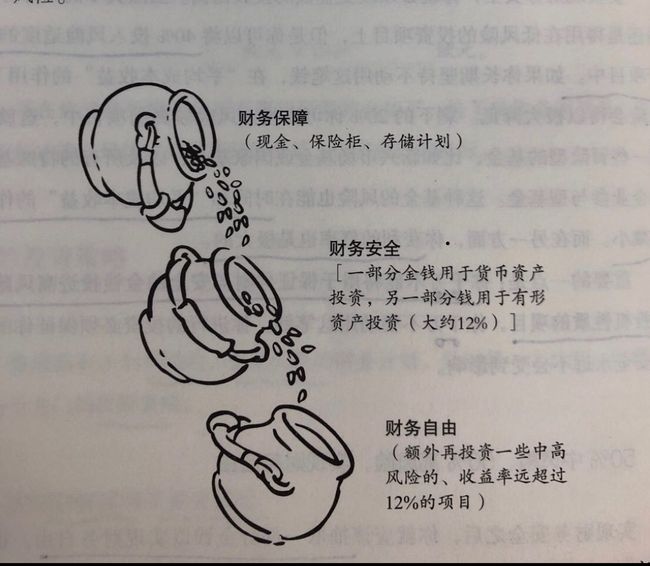

财务保障。面对突如其来的变故,你需要多少积蓄可以继续维持目前生活水准,直至度过难关。这个储蓄水平就是财务保障所需额度。它是我们前行的后盾,是安全感来源。

财务保障额度=个人月度花销*所需月份

具体执行步骤:

1、制定目标:通过记账得知每个月日常花销,做一份预算计划;

2、 实现目标:通过开源节流努力攒下这笔钱。可以开源,也可以节流,当然如果能在节流的同时开源,那是最好的;

3、投资策略:选择一个安全稳固的投资方式打理,一部分存入银行,一部分用于能快速提现的理财产品。

财务安全。积累足够的本金,利用其产生的定期收益,足以满足支付日常开支。你养的一只金蛋的“鹅”,金蛋要足够保障每月生活所需的最低额度。

假设投资收益率8%,那么财务安全的公式如下:

资金总额=每月所需金额*150

财务安全资金的投资策略:千万不可以动用,千万不可以投机高风险或者投机性质的项目。

财务自由。满足所有梦想所需的财富支撑。

具体确定财务自由额度的步骤: 1、逐项列出所有的愿望。 2、写下每个愿望所需费用。 3、分期付款置办所需的月付额。 4、列出实现财务自由之后的所有日常开支。 5、财务自由额度=(分期付款+日常开支)*150 。

投资策略:拿出那部分不需要用来保证财务安全的资本,投资一些风险高、收益高的项目。

读到这部分,实用指南部分基本上就接近尾声了,接下来的两章对我触动最大,是我以前从没有想过的,却非常实用。

寻找教练和建立专家网络。通往财务自由之路,绝不能单打独斗,绝不能像孤独战斗的唐吉坷德,我们需要借助东风,站在巨人的肩膀上,找可以帮助你、已成功实现财务自由的教练。这对于性格内向,不善言辞,害怕与人交往的我,其难度堪比登天。“臣妾做不到啊!”

从何做起呢?天上掉下个“教练”吗?还记得“心想事成法则”吗?我是这个法则的坚定拥护者。教练没有出现在我的世界里,并不是我哪里做的不好,是因为我从来没有这么想过。我对财富的狭隘认识,我内心里对财富的蔑视,使得财富和教练都远离我。一旦改变自己的信念,我想自己一定可以遇到指引我的人,因为我会时时刻刻留意、寻找着。在“教练”出现之前,我需要思考自己有哪些强项,哪些技能,教练时间很宝贵,也不是慈善家,必须拿出可以交换的本事。

播种金钱。想要收获,先要播种。想要赚钱,先要捐钱。

这个观点如此新奇,它不是教我们如何赚取第一个700万吗?还没有赚钱,如何先要捐钱呢?

关于这个问题我是这样理解的,金钱代表着一种能量,一种在人与人之间流动的能量。你必须使这个通道畅通。正确的、有益于他人的流出,会加快金钱流入。“富有是神灵的财富委托行为,其持有者有义务倾其一生造福社会”。帮助那些需要帮助的人,贡献自己的力量。 追随那些成功富有的人,向他们学习致富。

结语

一口气读完《财务自由之路》,将我吸引到它身边的疑惑得到了解答:它确实没有教我怎么在7年之内赚到第一个1000万,它不像导航软件一样,可以指引路人到达目的地。

但从某种意义上,它确实教会了我如何发展自己赚取1000万,如果应用淋漓尽致,也许不止这么多。它改变了我原来限制自己潜能开发的思维,激发了我朝着财务自由奋斗的勇气和激情,吸收正确的金钱观,修改原有程序代码,并加以快速反应和坚定行动,达到目标是迟早的事情。

我真心希望自己成为一个有钱人,一个为自己和家人负责任的人,一个相信自己可以实现自己梦想的人。 “仅仅读这本书并不能使你富有,你必须采取行动,还要尽可能快的采取行动”。按照书中的建议,我开始写“成功日记”,每天花一点时间,回顾一天之中自己克服了懒惰、胆怯,迈出的一小步,取得的一些成就,以此增强自信心。制作自己的梦想图册,时不时看一看,加深印象,朝着它们努力。认真做书中的练习,制作三阶段目标。锻炼自己走出舒适区,为自己7年之后的未来负责。

正如书中所言,“实现财务自由很难,但是,不去实现财务自由,会更难。继续提升自己很困难,但是,慢慢死去更苦。” 我决心奔向财务自由之路,早日实现自己的梦想,帮助更多的人实现他们的梦想!