今天学习速动比率,为了方便复习,整体的图文都是老师的原版,作业部分的图文才是自己做完并且理解的,所有权归“不读财报就出局”。

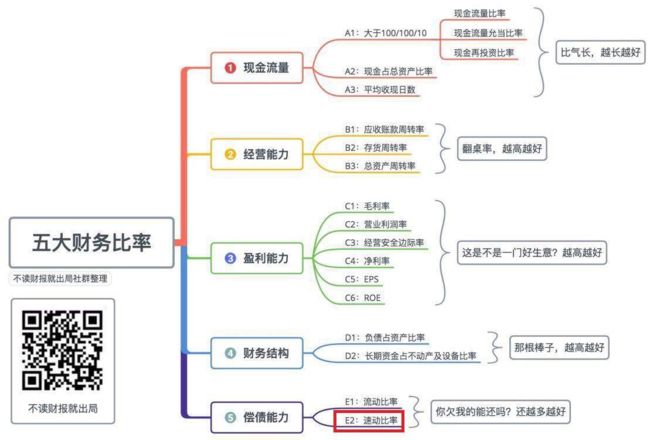

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

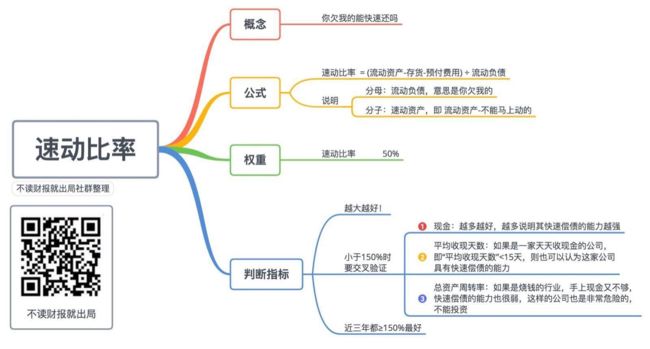

一、概念

昨天我们谈到了如何判断一家公司的偿债能力,第一个指标是“流动比率”,第二个就是“速动比率”。

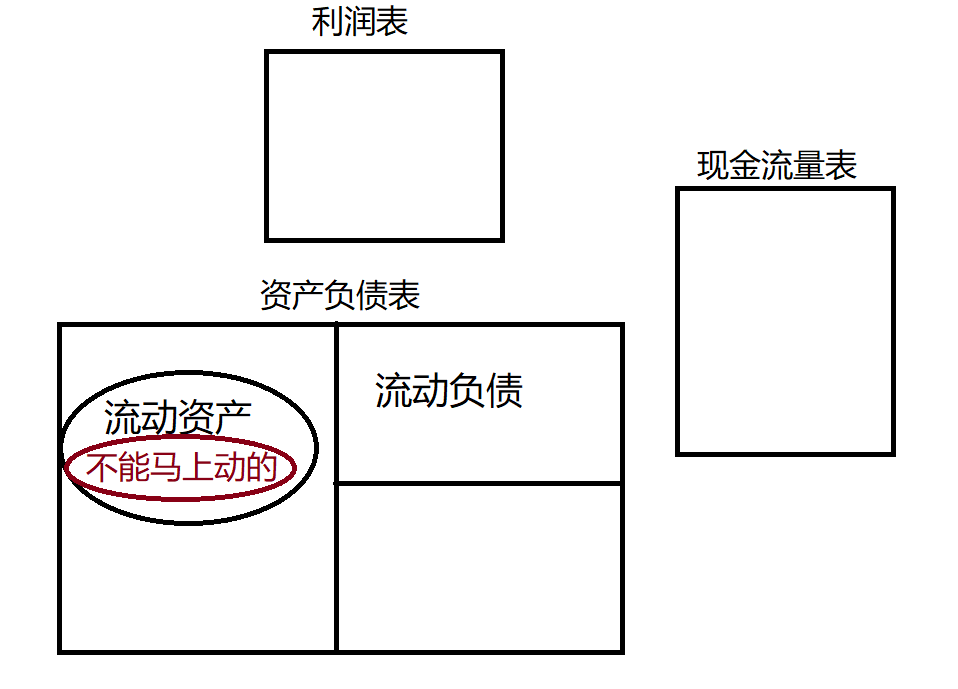

速动速动,就是能迅速还清,因此,要将“流动资产”中“不能马上动的资产”,即不能马上变现的流动资产去除掉:

二、两个概念的对比分析

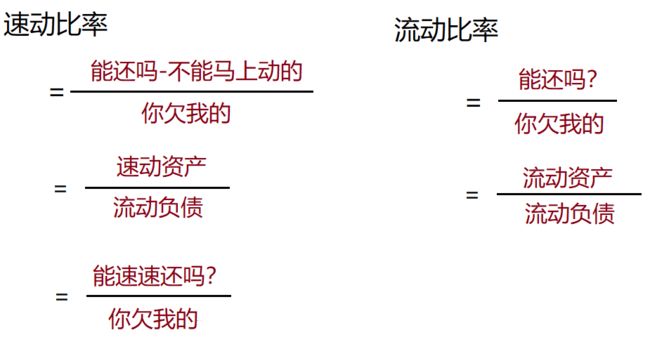

我们一起来看一下上面的这张对比图:

两个指标分母相同,都是“你欠我的”;

而分子,“流动比率”的分子是“流动资产”,速动比率”的分子是“速动资产”。

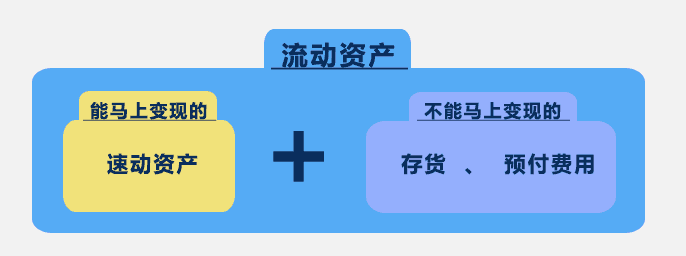

速动资产=流动资产-不能马上动的

所以“速动比率”和“流动比率”分母一致,但分子有区别。

在学习“流动比率”的时候我们谈到一家公司最重要的三个流动资产,分别是:(1)现金;(2)应收账款;(3)存货。

这当中,存货是最受市场影响的,有可能很热销,也可能完全滞销,一旦存货卖不出去,虽然在账面上有钱,但却不能换成现金,这好比现在部分城市的房子,“有价无市”。

所以,存货是第一个需要去除的流动资产。

一家公司不能马上动的流动资产除了存货,需要扣除以外,还有“预付费用”

拿个人生活经验类比:我们在美容店、理发店、按摩店办的会员卡,一次充入3000块。虽然这3000块属于我们,但真正到要用钱的时候,这3000块我们是拿不出来的。

这些先付给第三方,无法取回的也属于“不能马上动的流动资产”,在计算“速动比率”指标时需要扣除。

三、计算

速动比率的公式:

速动比率=速动资产/流动负债=(流动资产-存货-预付费用)/流动负债

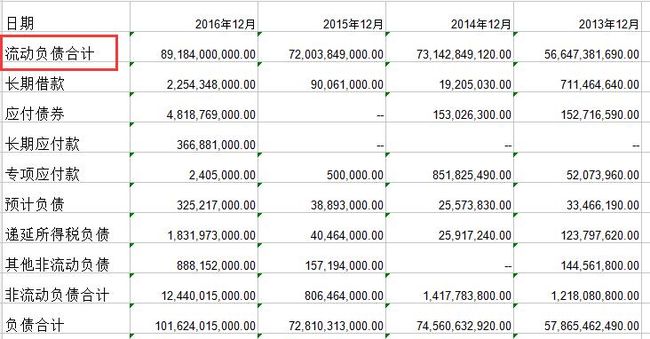

以“美的集团”为例,计算其2016年“速动比率”

(1)分子:流动资产、存货和预付费用2016年分别为1206.21亿元、156.27亿元和15.87亿元。

(2)分母:流动负债2016年为891.84亿元。

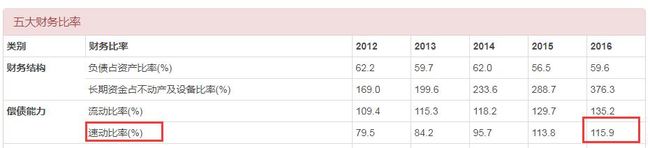

则“美的集团”2016年的“速动比率”=(1206.21-156.27-15.87)/891.84=115.9%,与财报说一致。

四、判断指标

和“流动比率”一样,这个指标越大越好!

根据MJ老师的经验,速动比率要≥150%,而且最好连续三年都达标!

如果该指标不达标,又很想投资这家公司,肿么办?需要进行下面三项指标的交叉验证:

(1)手上现金:越多越好,越多说明速速偿债的能力越强。

(2)平均收现天数:如果是一家天天收现金的公司,即“平均收现天数”<15天,则也可以认为这家公司具有速速偿债的能力。

(3)总资产周转率:前面指标都不符合,这项绝对不能小于1。

因为如果是烧钱的行业,速动比率低、手上现金又不够,市场一有风吹草动立马会陷入危机,这样的公司非常危险,不能投资!

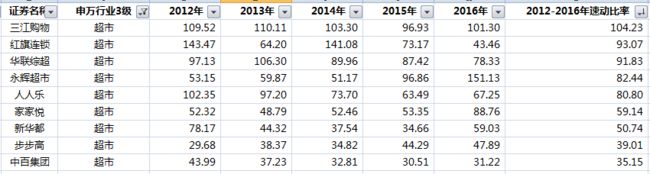

五、同行实例分析

看看A股上市的所有“超市”行业的速动比率:

可见,超市整体行业的快速偿债能力并不强,都不满足指标,那这些企业其他三个标准呢,我们做了统计如下:

从上面的统计表可以看到,超市连锁行业的公司的普遍特点是:a.它们都是收现金的公司;b.总资产周转率都大于1。

在同行业比较中,“永辉超市”的快速偿债能力要比其他公司优秀不少,其他家都没有达到100%,也就是他们的“流动资产”减去不会动的流动资产后,是资不抵债的。

具体看下“永辉超市”的五年财报,按照老师建议的顺序阅读:

A股龙头“永辉超市”:“速动比率”指标过去五年呈现递增趋势,从2012年的41.3%增加到2016年的136.8%,快速偿债的能力越来越好!

但2016年的指标还是<150%,我们根据前面学习的内容继续进行下面三项标准的交叉验证:

(1)手上现金:五年以来越来越多,2016年为32.4%>25%,很不错!

(2)平均收现天数:2.2天,收现金的公司,具备速速偿债能力!

(3)总资产周转率:2趟每年>1,经营能力很优秀!

因此,虽然这个指标和标准差一点,但辅助验证指标都满足,可以认为“永辉超市”具备快速偿债的能力!

六、今日小结和作业

这是今天课程的思维导图小结,方便大家回顾和复习。

今日作业:

1、报名打卡的战友记得去打卡,打赢押金保卫战!

2、自己动手计算“速动比率”,以形式,发到星球,并投稿专题。

3、新进群、没有填写数据的战友请点击https://jinshuju.net/f/eoWRuY;找到星球编号,修改群名片,如陆建良-006。

明天我们将对五大数字力最后一个模块:“偿债能力”模块做回顾小结。

今天是“不读财报就出局”和你一起学习的第26天。

每天进步一点点,坚持带来大改变!

七、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

补充声明:本课程所涉案例,仅做学术交流,均不构成任何建议,市场有风险,投资需谨慎!千万不要一把梭。