车险赔付这些冷知识,你要知道

每天都开车的朋友会不会只知道开车但是对车险内容一无所知呢?有朋友和我说,她上的是全险,通通赔所有都赔,但是真遇到一些情况,是不是如想象中的,通通赔所有都赔呢?

机动车交通事故责任强制保险,简称为交强险。

交强险的全称是“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

简单来说就是每个车必须买的交强险(不买会被扣车还要交两倍),只赔偿被撞的受害者(是指因被保险机动车发生交通事故遭受人身伤亡或者财产损失的人),本车,本车驾驶员和成员以及车上财物损失,不赔。

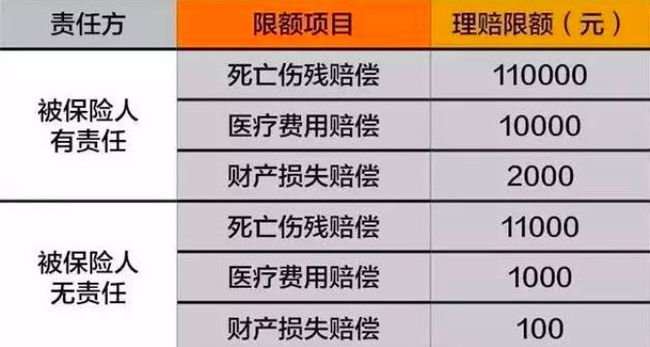

交强险理赔的最高限额是12.2万。这是单次限额,而非保险期内的总限额,不是囊括所有费用,而是有分项的,如下图。

p.s没有精神损失赔偿,所以遇到受害方提出的精神损失请一定要降到最低,保险里不予支持。

机动车商业保险

其实是一个大类,不单单指一种保险,一般有车辆损失险、第三者责任险、盗抢险、车上人员责任险。

车辆损失险

车辆损失险是指保险车辆遭受保险责任范围内的自然灾害(不包括地震)或意外事故,造成保险车辆本身损失。

一般车辆损失险的计算公式是:基本保费+新车购置价X费率。

下列原因导致的被保险机动车的损失和费用,保险人不负责赔偿(就是保险公司不赔偿):

(一)地震及其次生灾害

(二)战争、军事冲突、恐怖活动、暴乱、污染(含放射性污染)、核反应、核辐射

(三)人工直接供油、高温烘烤、自燃、不明原因火灾

保险公司大部分的自然灾害造成的损失都赔,惟独一样除外——地震!地震和地震引发的次生灾害(火灾、爆炸、泥石流、滑坡、海啸等)不能通过车损险理赔。像地震这种自然灾害,一般是不在保险责任范围内。不仅仅是汽车保险,很多财产保险都有这样免责条款。

问题,如果隔壁老王有一辆车子在地震中幸免遇难,结果地震结束后被震后松动的房体物件或者摇摇欲坠的枯藤老树砸中了,保险公司赔不赔呢?(知道的举手,私信回复我)

第三者责任险

是指被保险人允许的合格驾驶员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产的直接损失,依法应当由被保险人支付的赔偿金额,保险人会按照保险合同中的有关规定给予赔偿。

第三者责任险,排除四种人:即保险人、被保险人、本车发生事故时的驾驶员及其家庭成员、被保险人的家庭成员,简单来讲就是交强险不够赔,超出部分它来赔,只赔偿受害者,本车,本车驾驶员和成员以及车上财物损失,不赔。

同时会有免赔额,被保险机动车一方负次要事故责任的,实行5%的事故责任免赔率;负同等事故责任的,实行10%的事故责任免赔率;负主要事故责任的,实行15%的事故责任免赔率;负全部事故责任的,实行20%的事故责任免赔率。

车上人员责任险

即车上座位险,是即车上人员责任险中的乘客部分,指的是被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内乘客人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。

车上人员责任险算是车辆商业险的主要保险,它主要功能是赔偿车辆因交通事故造成的车内人员的伤亡的保险。

机动车辆全车盗抢险(注意是全车)

盗抢险,全称是机动车辆全车盗抢险,机动车辆全车盗抢险的保险责任为全车被盗窃、被抢劫、被抢夺造成的车辆损失以及在被盗窃、被抢劫、被抢夺期间受到损坏或车上零部件、附属设备丢失需要修复的合理费用。

p.s被保险人因与他人的民事、经济纠纷而致车辆被抢、被盗为责任免除。盗抢险中规定,被保险人丢失行驶证、购车原始发票、车辆购置附加费凭证每一项增加0.5%的绝对免赔。丢失车钥匙增加5%的绝对免赔。

不计免赔险(是附加险,不能单独投保)

一般来说,投保了这个险种,就能把本应由自己负责的5%到20%的赔偿责任再转嫁给保险公司。

以上概念都是基础知识,但是更更重要的内容还在后面,我要知道哪些保险公司不赔!不赔!不赔!

车险免赔条款

就是指车险理赔时的责任免除条款,在满足条款内标明的事项时,保险公司都可以不承担相应的保险理赔责任。

在拿到保险合同的时候,都应该仔细了解免赔条款,不然到时候就算起诉也得不到支持。那么到底哪些情况属于免赔呢?

基本都遵循以下几大原则:

1 不可抗力因素,保险不赔,包括地震、战争、军事冲突、恐怖活动、暴乱、扣押、罚没、政府征用等情况,发生车辆损失或造成人员伤害的,保险公司不予理赔。

2 违法在先,在保险中存在已经违法的情形下,出现交通事故的,不用说肯定也不赔,比如,酒后开车肇事、毒驾、肇事逃逸、故意制造事故,属于已经违法在先,你说怎么可能赔呢?

3 牌、证件问题,不予理赔,发生保险事故时无公安机关交通管理部门核发的合法有效的行驶证、号牌、临时号牌或临时号牌过期,保险公司不负责赔偿。

4 非正常使用(养护维修、征用、没收、查扣、被盗等)期间

5 别的主险赔付过的部分,其他险不重复赔付

以下有车一族需要了解的车险不赔付冷知识,上菜......

1 新车未上牌、无临牌期间所造成的损失

保险车辆必须具备两个条件,一是保险车辆须有公安交通管理部门核发的行驶证或号牌,二是在规定期间内经公安交通管理部门检验合格。

2 未通过年检或未及时年检、不符规定的车辆发生意外

保险只对合格车辆生效,对于未年检的车辆只能视为不合格车辆,就算您保养的再好也没用,结果只能是丢了白丢,保险也上了白上,顶多退回保险现金价值。

p.s即使是已经年检过的车辆,如果没有按规定粘贴各项标贴,保险公司也可以不赔。

3 酒后驾驶、无证驾驶

这已经违法了,明显不能获得赔偿。

p.s如果刚拿到驾照的新手司机在实习期间上了高速发生意外,保险公司同样不会赔。

4 轮胎被盗

车轮单独损坏(指仅发生轮胎、轮辋、轮毂罩的损坏)造成的损失和费用保险公司是不予赔偿的。

p.s盗抢险针对的只是整车丢失的情况,只是车辆零部件丢失,如轮胎、后视镜等设备单独丢失,保险公司概不负责。

5 撞到自家人

如果撞到自己名下的车、或者自家亲人名下的车,或者撞到自家人,保险公司都有权不赔,就是为了防止别人骗保。

p.s如果是同一单位名下的车相撞,同样也可以不赔。

6 未经定损直接修车

没有经过保险公司定损就直接自行修车的,保险公司是有权不赔的。

p.s须在保险事故发生后48小时内通知保险人(也就是保险公司),否则造成损失无法确定或扩大的部分,保险人不承担赔偿责任。

7 在收费停车场停车丢车

出现这种情况,直接找停车场解决

p.s在4s店或者其他地方,有保管责任的地方,同理。

8 发生地震造成车辆损伤

保险公司大部分的自然灾害造成的损失都赔,惟独一样除外——地震!地震和地震引发的次生灾害(火灾、爆炸、泥石流、滑坡、海啸等)不能通过车损险理赔。像地震这种自然灾害,一般是不在保险责任范围内。不仅仅是汽车保险,很多财产保险都有这样免责条款。

p.s当然震后隔几天,被墙体松动或者被震松动的物体砸坏,另当别论。

9 加装改装

改装固然酷,但是造成了车辆损失的,保险公司也是不对此负责的,除非自己给加装的东西也进行了单独投保。

p.s改装前,你和保险公司商量确认呀。

10涉水后二次点火不赔

当发生这种情况的时候,应立即下车,报备保险公司与警察,这样才有机会进行索赔,千万不能再次强行点火,否则造成了汽车损坏,保险公司是拒不赔付的。

p.s发动机进水后,没有造成发动机零部件损坏,对于其清洗、拆解、换油等费用,保险公司可以在车损险项下给予赔付,由于进水导致发动机曲轴、连杆等零部件损失,则是在投保了涉水险情况下给予赔偿。

11 因车上物品撞到汽车或人员造成损失

如果车辆放置了重物或尖锐物品或悬挂物,亦或是车顶装载的重物,紧急刹车时若其他情况下,造成了汽车玻璃等损伤,或者飞溅伤人,保险公司概不负责。

12 把负全责的肇事人放跑了

当与其他车辆发生碰撞时,责任在对方,如果放弃向第三方追偿的权利,也就放弃了向保险公司要求赔偿的权利。(如果对方是行人和自行车等相对较弱势的群体,那么一般依照惯例也是由驾车方负全责,如有人伤则另作处理)

p.s一定要先找对方赔,最好是有法庭的强制执行未果的证明,然后您就可以理直气壮的找保险公司了

13 变更车辆用途的行为

以直接或间接方式收取运费或租金的自用汽车方式来承保交保费,因此有变更用途发生赔偿保险公司可以不赔付。

p.s网约车,拉黑活,做收费的顺风车等行为均属于变更车辆用途的行为。车主在未通知保险公司的情况下,私自变更车辆使用性质,属于违反合同约定,保险公司有权拒绝承担赔偿责任。

保险经纪人Tara建议

改装车辆、商讨维修方案和赔偿方案时,一定要先和保险公司商量,否则不一定全赔哦~

保险公司并不是不赔,只能怪客户懂得太少,其实最为关键的还是自己多加小心,按照规则来。

版权声明:本站原创文章,由Tara发表在保险知识分类下,于2017年07月25日最后更新

转载请注明:车险赔付这些冷知识,你要知道 | 保险经纪人Tara +复制链接