作者:李康研报(likangyanbao)

摘要:昨天我们介绍了乳制品的行业情况,今天就来说说伊利股份的具体业务方面。随着国内消费者食品安全意识的不断增强,奶制品企业近年来也是不断的提高产品质量,这使得大家对于国产奶粉等又重新提振了信心。2018年,伊利的奶粉收入有所增加,国产奶粉的重拾信心应该会是国内乳制品企业未来的增长方向。

高端酸奶助推业绩增长

我们都知道,伊利的主要产品包括液体乳、奶粉、奶制品以及冷饮。年报显示,2018年,公司液体乳总收入达到656.79亿元,5年复合增速达到了12.09%;奶粉及奶制品总收入80.45亿元,5年复合增速7.86%;冷饮收入49.97亿元,5年复合增速3.33%。

常用社交平台,分析了医药类公司,李康研报,提问交流。一、三、五公司,二、四、六读书学习,七行业策略。

(资料来源:Wind)

伊利一直以来通过适当提价与结构升级来缓解其成本压力,公司的提价能力也充分的显示其龙头低位。近年来,公司对高端产品的加大投入,也迎合了消费升级的趋势,从而使得高端产品销量上升,从财务上就表现了结构性的升级对收入增加贡献较为稳定。

(营业收入增长来源(亿元))

(资料来源:Wind)

然而,在结构升级这块的贡献中,重点品牌的增长是推动公司结构上移的重要原因。年报显示,2018年,公司重点产品的收入增长高达34.73%,明显高于公司营业收入增速的整体水平,收入占比接近公司总收入的一半。

其中,公司推出的金典,在对应的细分市场的市占率达到了44.1%;据欧睿数据,常温酸奶安慕希品牌在酸奶市场份额也达到了17.5%,居于行业首位。

(公司不同产品的毛利率走势)

(资料来源:Wind)

因此,尽管2018年的奶价与包装材料价格的上涨给公司带来一定成本上升的压力,但公司通过产品结构上移,发展重点产品与新产品业务,减轻了成本压力,使得公司的整体毛利率仍有小幅提升。

伊利正寻求海外市场突破

值得注意的是,在传统奶业基础上,伊利加大了向多元化方向发展的力度。资料显示,2018年,公司在已有的大事业部的基础上,新成立了健康饮品和奶酪事业部。

纵观全球,包括达能、雀巢等在内的世界乳品龙头都拥有丰富的产品线,伊利作为国内乃至亚洲最大的乳品龙头,利用深耕多年的国内市场,选择多元化发展将拥有先天发展优势。凭借公司多年的品牌培育经验与完善的销售网络,新领域与新产品有望复制公司乳制品的成长路径。

我们发现,伊利在选择新产品方向时,一方面会考虑到产品与公司现有业务的协同性,另一方面会重点考虑产品所处细分领域的可成长性。如2018年初推出的"植选"豆乳,正是考虑到国内盒装豆乳的需求快速崛起,行业又处于起步阶段的发展现状。适时推出"植选",足以证明公司在盒装豆乳领域卡位意图。

此外,公司还将投资7.4亿元建设长白山矿泉水项目,切入矿泉水赛道。根据欧睿数据,2018年我国瓶装水市场规模1445.33亿元,天然矿泉水市场规模477.63亿元,并预计未来5年的年复合增速分别将达到9.3%和11.1%。

对于这一块,考虑到目前市场出现的眼花缭乱的矿泉水品牌,这还是有一定的不确定性的,对于这个项目,对公司的业绩也不会有什么实质性的影响。

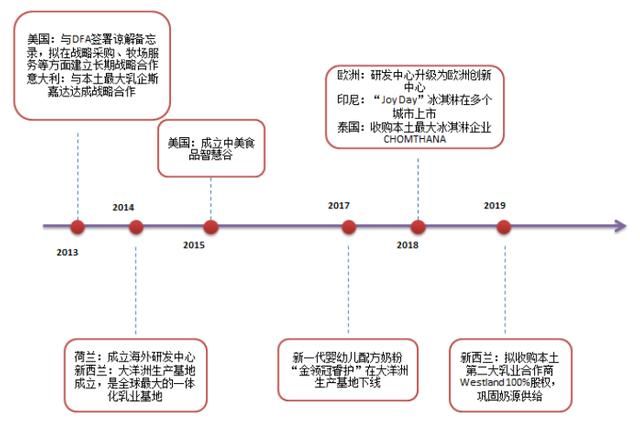

虽然伊利已成为亚洲最大,全球前十的乳业公司,但与雀巢、达能等国际乳业巨头相比,公司在全球的国际化布局仍处于初级阶段。近些年,伊利的海外并购投资活动不断。证明公司已不满足于国内的市场,在不断寻求海外市场突破。

(伊利全球化布局进程)

(资料来源:公司公告)

伊利的费用利用率高于对手

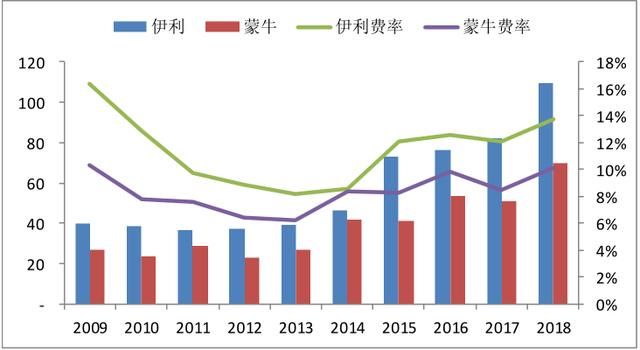

关于市场担心的费用较高方面,公司的销售费用主要由工资薪酬、运输费用以及广告费用等构成。2015年以来,伊利的销售费用快速提升,主要是广告费用的增长导致,而其他销售费用的费率变化不大。

对比最强竞争对手蒙牛的费率来看,伊利的广告费用率相对较高,但近几年都是在不断上升的。所以,广告费用的大幅增加,也是导致2018年伊利的净利率下降的重要因素。

(伊利vs蒙牛广告营销费用及费用率(亿元))

(资料来源:公司公告)

从伊利这些年的广告投放来看,公司所选择的都是体育、文化等各领域头部IP,这些领域带货能力相对较为突出且精准,虽然投入大,但营销效果也非常好。伊利先后牵手2008年夏奥会与2022年冬奥会,2010年上海世博会与2015年米兰世博会等多个具有国际影响力的重大赛事与组织活动,并冠名和赞助多个热门综艺。

凭借其精准的营销定位,伊利成功塑造出多个爆款新品。如赞助年轻消费者喜欢的《奇葩说》与LPL赛事的谷粒多,多年冠名《跑男》系列的安慕希,以及冠名《歌手》系列的金典,都成了同类竞品中的佼佼者。

我们看到,伊利新品推出的时间点虽然略晚于竞争对手,但却能实现后来居上。典型案例就是安慕希,大量且精准的线上营销造势功不可没。

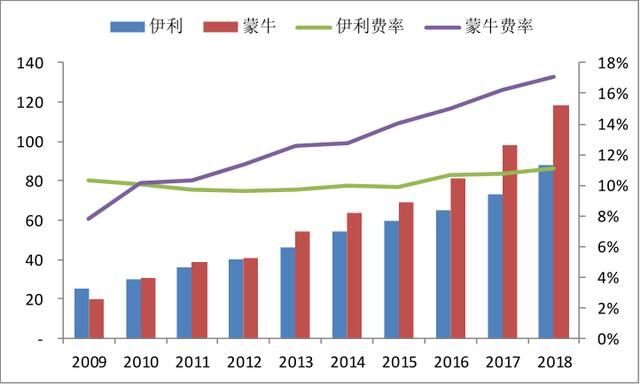

如果不考虑广告费用,我们对比伊利与蒙牛的销售费用情况可以发现,伊利在近10年的非广告营销类的销售费用率仅略有增加,而蒙牛的费率增幅则较。这也显示出了伊利对其他销售费用支出的控制力度更强。这也可以被认为是伊利的销售费用的使用效率更高。

(伊利vs蒙牛非广告营销类销售费用及费用率(亿元))

(资料来源:Wind)

渠道不断下沉与精准营销成功帮助伊利品牌渗透力提升。2014年至2018年,公司村级直控网点数量从2015年的11万家达到2018年末的60.8万家。根据凯度指数显示,2018年伊利品牌整体家庭的渗透率达到90.9%,覆盖家庭数量上升4.1%达到1.60亿个;在快消品排名中,名次仅次于宝洁集团排名第二,竞争对手蒙牛排名第三,渗透率低于伊利2.1个百分点。

因此,在加大广告营销投入力度以及渠道下沉的情况下,公司主要产品市占率保持稳步提升。2018年,伊利常温、低温、婴幼儿奶粉市占率分别达到36.8%、16.6%、5.8%,同比提高2.3、0.5、0.6个百分点。

所以,短期看,尽管我国2019年媒体广告行业收入有下降趋势,综艺广告投放也趋于谨慎,但乳制品龙头仍将媒体广告营销作为非常重要的营销手段,加之尚处于北京冬奥周期,我们判断,公司的广告费用绝对值仍将上升,广告费率乃至销售费率将保持在一个相对高位的水平。

但长期看,当市场集中度进一步提升,龙头的优势拉大时,市占率将从量变转化为质变,我们甚至可以变相将当前费用超以往平均水平的投入视为一种资本开支,是对市场份额与未来回报的一种投资。

公司目前适合投资吗?

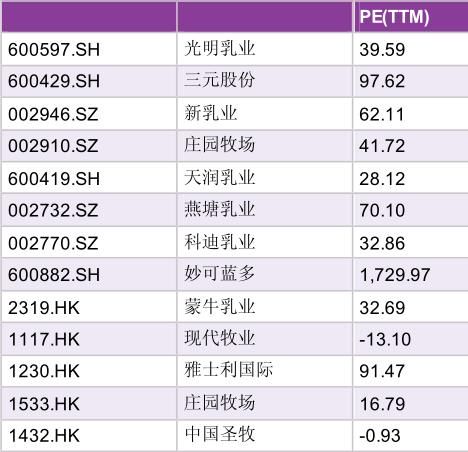

从相对估值角度看,与A股和港股两地市场主要上市乳制品企业估值相比,伊利估值基本处于较低水平。目前伊利的股价30元,其2018年每股收益为1元,算得其市盈率为30倍。

但与公司历史估值相比,伊利当前的估值处于自2010年以来,估值的70%分位,算合理偏上。

如果根据公司近年来的扣非净利润增速,其长期平均10%的增速是没有问题的,按照市场对于食品行业的估值情况,25倍PE是比较有投资价值的。按照2018年的每股收益,也就是25块以下会是一个好的机会。

(资料来源:东方财富)

我是李康,感谢您的浏览转发。李康研报,既要读万卷书,也能行万里路,还将寻风口的猪!