P2P频繁暴雷,搞的很多人都人心惶惶的。现在笔者觉得是越来越多的人转向数字货币理财这个全新的领域。本文将从数字货币的几款主流钱包(Hyperpay超级支付钱包、imtoken、cobo)分析区块链技术在普惠金融领域的布局。

最近越来越多的区块链项目使用的都是POS共识机制,于是Staking理财模式应运而生。如果你从未接触过区块链或者数字货币,那么有必要了解Staking这个概念。

1.认识STAKING

Staking的中文名叫做权益质押,简单来说就是类POS机制如DPOS、BPOS等等这一类共识机制下的抵押挖矿,这是POS机制的区块链网络所独有的一种方式。

在POS或者类似于POS机制中任何人都可以通过加密资产抵押锁仓获得收益,收益率是以币本位计算,收益率的大小依赖于加密资产的通胀模型。这样说可能大家不太明白,简单来说就是我用法币(如RMB,USD等)去换成加密资产,然后用这些加密资产去做一种理财,而这种理财的收益主要是看这个对应的加密资产的通胀模型。

根据现有数据统计,Staking能为投资者带来的年化收益最高可达158.10%(Livepeer)。下图就是一些加密资产Staking的年化收益率。而在今年下半年到明年,以太坊2.0和ADA等项目都会开启Staking。

那么这种理财的方式一般有两种:第一种就是通过主网的官方钱包或者Hyperpay,imToken等去中心化钱包来质押,这种质押方式比较安全,只是在权益层面上进行了链上委托,私钥不会泄露;另外一种就是把币放到中心化钱包或者矿池,如火币矿池就支持很多币种的权益质押,不过相当于把自己的币给别人保管,安全性上不如第一种,不过门槛要相对低点。

2.区块链普惠金融的3个必知要点

既然Staking的收益比传统理财收益要高,就肯定也有人想利用这种方式来骗取钱财,所以怎么选择一个更好更安全的理财产品才是最重要的。下面笔者说几个选择数字货币理财要点。

1、收益率

收益率是很关键的因素,和P2P有很大相同的一点是,收益率过高的产品都会有几率暴雷,这个相信大家也都知道。但是收益比较低的话来参与Staking理财还不够麻烦的呢。所以,收益率要选择一个较高并且有大平台背书的产品。

2、安全性

大家投资最重要的是什么?当然是不亏钱。如果投资理财还让自己亏钱,那这个风险太大了。这里所说的亏钱风险不是说收益率浮动的因素,而是比如因为某些安全漏洞导致资产被盗,或者是因为产品本身安全性问题而跑路之类的因素。

3、流动性

交易所理财往往比钱包、理财平台等流动性强;短期理财、活期理财往往比长期、定期理财流动性强。数字货币市场波动剧烈,经常出现暴涨暴跌的情况,基于此流动性成为选择理财产品的重要因素。

笔者基于以上几个要点,下载了几款钱包的理财活动,给大家做个对比分析。

首先选择HyperPay钱包的金融理财活动:

可能这样看大家还是不太了解,笔者打开SERO的Staking理财,投入等额10万人民币的SERO资产进行质押挖矿,一年之后笔者获得的收益就是10万*36%=3.6万。

而这样的活动,HyperPay钱包没有限期进行,也没有任何额度和定期限制,随存随取,风险极小。另外一点很重要的是HyperPay钱包的各种操作都很符合大家日常所用app的风格,操作起来方便。

其次,笔者选择了一款圈内几乎都用过的imtoken钱包,imtoken是非常早期的也相当知名的以太坊钱包,目前支持的PoS项目就只有Cosmos(Cosmos也是imToken支持的第四条公链),整体界面设计相当不错,但是对于新手来说操作性还不是那么的方便。

Imtoken钱包目前只支持Cosmos这一个Staking,用户的选择性太少,所以并不是很推荐使用。

最后笔者选择了鱼池F2Pool出品的Cobo钱包,自从上线以来也备受关注,各种理财活动也是花样百出。

按照Cobo钱包目前Staking年化收益最高的VSYS来进行计算,Cobo钱包的活动也挺多,包括很多BTC的定期理财产品,利率都较高,但是很难抢购的到。

最后笔者总结一下这几个理财产品的收益以及相关情况。

到这里为止,笔者已经把数字货币理财的产品(Hyperpay超级支付、imtoken、cobo)都给大家对比分析完了,接下来给大家对比一下传统理财产品。

3、数字货币理财和传统理财

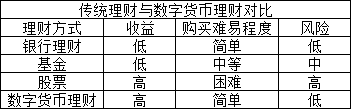

传统理财的几种方式想必大家也都了解,股票、基金以及银行更加传统的定期理财产品。

先说一下银行的定期理财产品,这类产品年利率不会超过6%,现在这个时代,银行能给你5%已经非常好了。

很多人只要赚了一点钱就存银行就会像仓鼠一样囤积起来,然后舍不得用,具有这种穷人思维的人还是很多的。目前衣食住行的成本不断上升,加上央行持续下调存款利率,钱存在银行别说跑赢房价,往往连物价都跑不赢。

再说基金和股票,这两个投资方式相对银行的理财收益肯定会高一些,但是同样风险也是同比增高的。更何况的是基金和股票对于小白来说简直就是瞎猫去抓耗子,抓着了说明你运气好,抓不着算你倒霉。

因为这类投资需要很多专业的知识,特别是股票,基金还稍微好一些,就指数型基金而言,它紧跟市场指数,基本只受整体大盘、板块行情大的趋势影响,受个股波动和基金经理投资风格影响较少。而股票就不一样了,这个受大盘的影响非常大,并且随时可能股票所在的公司出了点什么热搜事件,那这个股票就直线下滑,挡不挡不住。

而笔者上面介绍的数字货币理财产品Staking,你只需要在HyperPay超级支付钱包上面将人民币兑换成相应的数字货币资产之后进行抵押操作即可,之后就可以坐等收益,如果怕对应的资产币种价格波动太大,也可以选择相对稳定的数字货币来进行操作,如果是短期操作的话风险极小,并且利润也绝对比传统的理财方式要高很多。

另外再提一下最近比较火的facebook将发行的Libra,Libra如果成功发行,并且被facebook的用户所接受,那么这个庞大的用户群体都可以将自己国家对应的法币兑换成Libra,然后进行数字货币的理财。

笔者认为Libra一旦成功发行,facebook肯定会策划出很多有关Libra的投资理财产品,比如说每个月定投Libra有10%的收益之类的,当然这只是笔者的猜想,我只是为了说明在未来,数字货币理财将是势不可挡的趋势。

给大家总结一下数字货币理财和传统理财的一些区别。简单易懂,大家看了就知道现在自己适合哪种理财方式了。