很多的朋友都遇到过一个难题,那就是被「防癌险」和「防癌医疗险」这对“孪生兄弟”缠住了。

是不是名字很像?是不是误以为同一个东西?

其实他们完全不是同一路人。

防癌险是什么?防癌医疗险又是什么?

防癌险和防癌医疗险有什么区别?

防癌险好不好?防癌医疗险怎么样?

学姐从来不制造问题,只负责给大家解决问题,今天学姐就带队帮大家把这个问题消灭掉!!

① 防癌险

先说说防癌险!防癌险是重疾险的一种,它与重疾险的主要区别在于,它只保障恶性肿瘤!

很多朋友有疑问了。那到底要买哪个咧?买了防癌险还要买重疾险吗?别急,先教你分清防癌险和重疾险。

1. 防癌险和重疾险

1)保障范围不同

银保监会对重疾险所保障的重疾是有明确规定的,所有的重疾险产品都包含25种最高发的重疾。

防癌险的保障范围要比重疾险小很多,它是专门针对恶性肿瘤的一种保险,不过恶性肿瘤是重疾里面最高发的一种。

前不久看到这么一则数据:2018年全球估计有1800万新增癌症病例,还有960万癌症死亡病例。

而我国呢?2019年有新发病例数380.4万例以及死亡病例229.6万例!我国癌症的发病率和死亡率位居全球第一,肺癌、胃癌最常见。

而每年保险公司发布的理赔报告,也显示出癌症是保险理赔的重灾区,占据各大保险公司重疾理赔的70%左右。

由此可见,防癌险相比于重疾险而言,虽然保障范围小了一些,但是重疾保障概率上来说对最高发的重疾更有针对性。

2)保费不同

由于重疾险保障范围广,保费自然也高;而防癌险保障范围窄,保费会便宜一些。

3)适合的人群不同

重疾险对于年龄、身体健康情况的限制比较严格。而防癌险只保障一类疾病,健康告知就可以相对宽松,对年龄的限制也比较宽泛。

对于健康情况良好、预算又充足的人,学姐推荐优先配置买重疾险。毕竟保障范围更广、保障更全面。

防癌险是退而求其次的选择,由于年龄限制或身体条件无法投保重疾险或其他健康险的人,就可以选择投保防癌险。

一般来说,具体有哪些人群需要投保防癌险呢?

2. 防癌险的适合人群

1)癌症高发年龄阶段的人群

据统计,在40周岁-50周岁这个阶段的人群,癌症的发病率是最高的,因此对于这个年龄阶段的人来说癌症保障是必不可少的。

如果已买了重疾险,但觉得癌症保障不足,可以考虑再投保一份防癌险,叠加保额,做高保障。

2)50岁以上的中老年人

一般来说,目前防癌险对于年龄的限制要比重疾险宽泛一些,很多年纪较大的老人已经不能投保重疾险产品,这个时候就可以选择防癌险。

3)有癌症家族史的人

对于直系亲属而言,部分癌症的遗传倾向比较大,比如肝癌、乳腺癌、胃癌、肠癌等。

如果家族史内有亲人罹患过这几种癌症的话,那么他的子女也会比常人更容易患此疾病。

因此,有这一类癌症家族史的人,可以考虑在重疾险的基础上多加一份防癌险。

4)经常接触致癌物的人群

如果在工作或生活中经常接触化工原材料等致癌物品的人员,这类人群的恶性肿瘤发病率要比普通人患癌的几率高得多,更应该多关注防癌险。

5)买不了重疾险的人群

如果因经济条件、健康状况等原因不能投保重疾险,那么选择一份防癌险用来保障未来风险也是不错的。

此外,如果已经购买重大疾病保险,但希望提高癌症保障的其他人群,也可以通过重疾险+防癌险的组合,用更合理的费用,达到更全面、额度更高的保障。

说完了防癌险后,接下来就轮到防癌医疗险咯~

② 防癌医疗险

防癌医疗险是医疗险的一种,它只报销与癌症相关的医疗费用(包含住院前后门急诊费用、住院医疗费用、特殊门诊、门诊手术),别的疾病一概不管。没错,就是这么地简单直接!

也有人戏称它为“低配版的医疗险” !

那为啥还要单独分一个防癌医疗险出来呢?

因为普通医疗险对年龄、身体情况、职业类别等都有严格要求,导致有相当一部分人买不到医疗险。

所以,比医疗险要求更宽松的防癌医疗险便应运而生。其中最明显的变化就是,健康告知更宽松,投保年龄也更广。

对此,学姐的建议是:能买得了常规的医疗险就买常规医疗险,实在是因为身体或其他种种原因买不了的话就买防癌医疗险。

比如说,如果家里的老人已经有比较大的体况问题,例如高血脂、高血压、高血糖等健康异常。

这时不能投保百万医疗,就需要考虑对健康状况要求较低的防癌医疗险,来转嫁老人的癌症经济风险。

一般来说,在买防癌医疗的时候需要注意以下几个方面:

1)看续保条件

得了原位癌、恶性肿瘤后最好还能续保。

不会针对一个人健康状况变化或者是历史的理赔记录,而单独调整被保险人的费率或者拒绝为被保险人承保。

2)看保障内容

一般得有恶性肿瘤住院医疗费用、恶性肿瘤特殊门诊医疗费用、恶性肿瘤门急诊医疗费用(住院前30天,出院后30天)才算是一款好的防癌医疗险。

3)带不带直付/垫付功能

一般防癌医疗险都是事后报销,自己得先花钱,如果能带直付/垫付功能的防癌医疗险更好。

4)其他方面

一般来说,很多非三甲医院药房不常备靶向药的库存,所以我们在选择防癌医疗险的时候,最好选择外购靶向药报销的防癌医疗险。

另外,如果对就医环境有要求的,可以选择带特需部、国际部责任的防癌医疗险。

说到这里,大家对于防癌险和防癌医疗险,大概的了解应该有了吧?

那么它们之间有什么区别呢?我们该怎么选择呢?

③ 防癌险和防癌医疗险的区别

我们先来看看防癌险和防癌医疗险的相同点:

1)投保门槛低:一方面在投保年龄上限制不严格,年龄大的人群也可以投保。另外一方面,健康告知宽松,即使患有三高等心脑血管疾病都可以投保。

2)赔付前提条件相同:都需要确诊癌症方可获得理赔。

不过防癌险和防癌医疗险的属性是不一样的,防癌险属于给付型,而防癌医疗险属于报销型,因而他们有以下的不同点:

1)从获赔方式上看:

防癌险——癌症确诊即赔;

防癌医疗险——花多少报销多少。

2)从费率上看:

防癌险——恒定费率,每年的保费为固定额;

防癌医疗险——自然费率,保费会随着年龄变化而增长。

3)从保障期间看:

防癌险——长期/终身;

防癌医疗险——仅为1年,个别产品为6年续保。

4)从续保条件看:

防癌险——不存在续保问题,除非本身不想交费;

防癌医疗险——大多数不能保证终身续保。

那么防癌险和防癌医疗险怎么选择呢?

如果预算充足,学姐建议最好是两款产品都配置,如果不幸罹患癌症,一个用来报销医药费,一个用来弥补收入损失,保障更全面。

如果预算实在有限,可以先买报销型防癌医疗险,解决高额的住院医疗费用问题。条件允许的话,再补上防癌险。

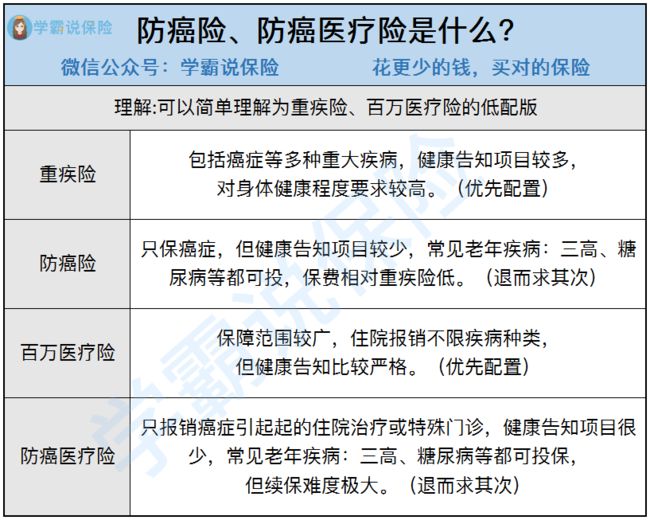

学姐总结

今天的知识有点多,对于防癌险和防癌医疗险的理解,学姐再用一张图给大家总结一下:

说起来,买保险有两道门槛,第一是年龄,第二是健康,越早买,身体条件越好,可选择的产品也就越多。

不过很多时候,有的父母奋斗一生为子女付出了一切,但他们却忽视了给自己买份保障。

成年后的我们,也该多为父母考虑考虑。其实防癌险和防癌医疗险是非常适合咱们给家里的老人购买的!

尽善趁早,为时未晚,希望我们能多做些力所能及的事情,不留遗憾。

出门在外,照顾好自己的同时,也别忘了多和家里的老人唠唠嗑~