一 | 预收账款形成的原因

通常是先款后货,下游预付形成的。A股3565家企业中,仅106家企业预收账款为0,其中73家是金融企业,这是由商业模式所决定的。通常,房地产、教育、科学技术和技术服务企业预收账款相对较高:

预收账款具体的形成原因,主要有以下3点:

1.企业的产品或劳务在市场上供不应求

最典型的就是茅台。而且因为产品或劳务供不应求,库存商品(注意不是存货,因为存货包含原材料和半成品)会很少。若是预收账款和库存商品双高,应特别关注。

2.购货单位的信用不佳或信用状况难验证

常见于个人客户较多的企业,要验证众多个人客户的信用通常较难,所以一般采取会员卡充值、年费等方式让客户先预交一定期间的费用。比如学校学费、健身俱乐部会员费、视频软件年费等

3.企业商业模式决定

比如房地产企业预售、提供合同研发的企业预收部分研发费、软件服务商预收软件维护费等。

二 | 会计处理

1 业务发生,形成预收账款时:

借:银行存款

贷:预收账款

2 发出商品冲减时:

借:预收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:劳务成本、库存商品等

三 | 期末列报

应收账款期末余额=应收账款自身借方明细账余额+预收账款借方特殊明细账余额

预收账款期末余额=预收账款自身带方明细账余额+应收账款贷方特殊明细账余额

预收账款不多的企业,可不设置“预收账款”账户,将预收的货款直接记入“应收账款”科目的贷方

四| 预收账款的主要特征

1.预收账款是买卖双方协议商定,由购货方向供应方预先支付的部分(或全部)货款而发生的一项负债;对于卖方来说,资产和负债同时增加。

2.通常是收入的先行指标,在未来期间转化为收入,所以可以通过预收账款可以粗略预判下期收入。

3.产生现金流入,降低企业经营压力,甚至能利用预收账款再投资(存款、扩大生产),激发企业潜能。

4.由于预收款会出现小于实际价税款的情况,在企业发出商品后,“预收账款”的余额有可能为借方,其本质为应收的性质,等同于“应收账款”。

五 | 预收账款异常

1 长期大额挂账借方余额

(1)资本不实抽逃资金或求人垫资虚假出资;

(2)被人挪用资金及私设小金库或账外经营嫌疑;

(3)有已出现相关经济纠纷或已成事实坏账损失;

(4)有虚开发票无款进账(应收性质)或有已收回未入账被挪用嫌疑;

(5)有在预收应收或其他往来科目双户挂账串户嫌疑。

2 长期大额挂账贷方余额

(1)有隐匿收入偷漏税或出借银行账户代人进账之嫌疑(虽然增值税在预收时确认,但是所得税扣缴义务在收入实现时发生,故预收长期挂账可以实现偷漏税,税务核查的预警值为20%)

六 | 报表关注点

有些企业将本应记入“其他业务收入”、“营业外收入”的事项记入到预收账款,达到逃避流转税和所得税的目的;或是利用预收账款虚增销售收入,或是预收账款长期挂账。针对这类行为,应重点关注“预收账款”、“销售收入”明细分账记录,尤其注意年末红字冲销的记录,对于长期挂账的情况,应了解清楚原因。若是无法获取明细账,可以从公开资料中做如下判断:

(1)结合应收账款等往来款项目,查看是否存在应收、预收同时挂账的情况。

(2)查看预收、应收账款账龄分析表,前5个单位名单。对期末账龄在上年账龄基础上递增的合理性进行分析,关注预收账款长期挂账的原因。

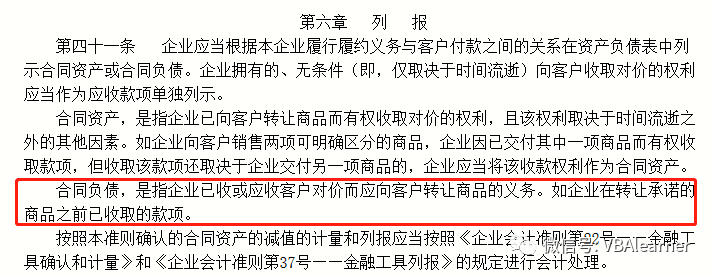

(2)结合公司所处行业周期性、季节性,对季报和年报数据对比分析。

(3)若公司披露合同,结合合同分析预收账款合理性。比如赛为智能,按季度披露公司所签订的合同。

(4)结合商业逻辑,分析期末库存商品,分析是否存在发出商品(寄售模式),结合公司所处行业地位,判断公司话语权,从何判断应收账款合理性。

七 | 新准则的变化

企业会计准则第14号——收入(财会[2017]22号)对原收入准则做了重大修订,其中新增了“合同资产”和“合同负债”的概念。本准则自2018年1月1日起施行:

部分企业已经实施了该项准则,导致预收账款大减,比如万科A:

数据来源:wind

左栏为2018年三季报数据,右栏为2017年3季报数据,基本上将预收款全部计入了合同负债。如下为万科披露的会计处理:

资料来源:万科A2017年年报

其实性质上还是一样的,以后在分析时只需将“预收账款”与“合同负债”相加即可

八 | 案例分析

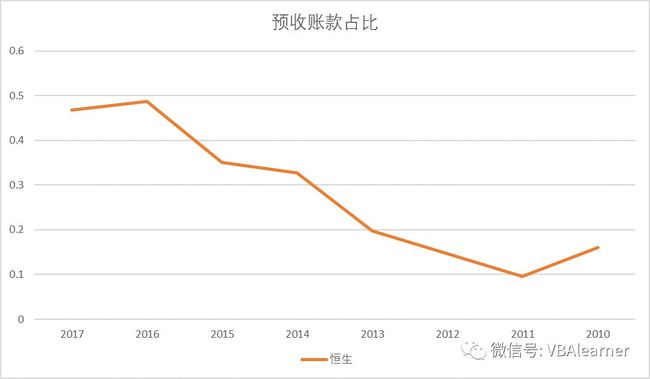

1 恒生电子

恒生是一家为国内的金融机构提供软件产品和服务以及金融数据业务的公司,大家应该听过它的HOMS系统。虽然因HOMS系统导致它2016年利润为负,但似乎对主业并没有带来太大影响,这点可以从预收账款占比情况来验证:

因为恒生大部分业务是对公销售软件及服务,会预收一部分研发费用,以及少量的维护费。自2011年起,公司预收账款占收入比重逐年上升,目前在45%以上。2017年,同行业的金证股份占比为9.67%,赢时胜占比为1.59%,恒生在行业内的龙头地位是毋庸置疑的,但是对公能做到这么高的预收比例也很出乎意料。下表收集了公司2011年以来预收账款变化幅度以及公司的解释:

年度预收账款变化幅度变化原因

2011-28.07%主要系控股子公司无锡恒华科技发展有限公司预收购房款减少。

201246.24%主要系公司期末预收维护费款项增加所致

201362.85%主要系公司本期预收销售收入款项增加所致

201494.83%主要系公司本期预收销售收入款项增加所致

201568.27%主要系公司本期销售增长

预收款项增加所致

201634.98%主要系公司本期预收销售收入款项增长所致。

201718.30%主要系公司本期预收销售收入款项增加所致。

数据来源:恒生电子历年年报整理

以上披露显然无法解释预收账款为何变化这么大,更深层的原因有待研究(小编对恒生接触较少,也暂未找到研报分析,期待了解的读者能发表高论)

2 赣锋锂业

该公司2017年3季度的预收账款异常,达到2016年同期的6倍多。同时存货也增加,但是没有披露存货明细。

在年报中披露的存货明细中,库存商品占比26%左右,可见并不是因为产品畅销。更为奇怪的是,在2018年预收账款恢复到了正常水平。

3 同花顺

该公司2015年中报显示预收账款大幅增加,相比二季度增加96.8%,相比2014年中期增加426.8%。公司解释为“主要系报告期内销售收款大幅度增加,尚不满足收入确认条件的预收款挂账增加所致”。预收账款的明细为“预收金融信息服务费、软件款、软件维护费”

因为同花顺是对个人提供证券资讯软件的,账上没有存货,预收高只能说明软件好卖。事实却是如此,因为收入也大幅增加了。结合公司所处的行业,考虑到2015年的大牛市,同花顺风靡也就能解释为什么预收账款大幅增加了。不过,预收账款体现出了资产负债率的上升,竟然造成了中报公告当日的股价跌停:

多少人因分析不透彻错失了赚回Level2行情费的机会……

总结 | 分析要点与启示

1 预收账款属于资产负债表项目,是时点数据,可操纵性更强,所以应关注季节性周期性。

2 预收属于经营性负债,预收高通常资产负债率也高,但这对企业来说不一定是坏事,在分析资产负债率的时候应该把经营性和金融性分开。

3 预收账款一定程度上是话语权的体现,但不能单纯这样认为,还要结合商业模式与客户结构来看。还要注意与同行业对比。

4 预收账款是收入的先行指标,所以应该与历史数据对比。

5 预收账款不可提前确认为收入,也不可长期挂账。

附:思维导图