大家体会延时消费

有了钱之后,不要选择即时的消费,而是做到先储蓄再消费,发挥财务资源最大的效用。不要小看节省下来的一点资金,任何财富都是积少成多,集腋成裘。

选择延迟消费是为了将来能消费更多的产品,量变到质变是需要时间的。有些事情去做不一定会成功,但不做一定不会成功。

另外,人们对于自己不理解的事物,总是充满敌意和嘲笑的。就像学习理财一样。

在积蓄不多的起步阶段

有些东西并不是我们所必须要有的。不要因为便宜就去购买,要想想是不是真的合适并需要。花钱需要分清哪些是消费行为,哪些是投资行为。能带来回报的就是投资行为,比如买一本书或参加一个训练营等。任何投资都是先投资自己,提高自己的赚钱能力。这是富人与穷人思维的很大一个不同点。

“据说非常好用”“第一次做”,一看就不靠谱。沉没成本已经产生,就不要在它身上浪费更多的时间和精力。

人类对于沉没成本非常执着,不肯放弃沉没成本会导致付出更多的无效的成本。

最典型的例子就是陷入投资陷阱之后,会不停地往里投钱,期望能够回本,我们把已经发生不可收回的支出,如时间、金钱、精力等称为“沉没成本”

理财思维贯穿在角角落落,特别是说道理明白却依然在生活中会选另一种情况的同学,理财从思维的转变开始!

如何合理的花钱

花钱需要分清哪些是消费行为,哪些是投资行为。而消费又需要分清必要,需要和想要。

分清楚资产与负债的定义,资产是能给你带来现金流的东西,而负债则会使你的钱不停地往外流。

你想要变富有,只要不断买入资产就可以了。而想要变穷的,也很简单,不断买入负债。

不能把所有的储蓄都用于投资(借贷),这就是留应急金的重要性,往大了说,无论你做何种投资,都要做到分散,不要把鸡蛋都放在同一个篮子里,分散是最好的防御。往小了说,需要保证自己的资产有一定的流动性。

搞清楚商品背后的逻辑。切记,不懂的不要碰。

学了理财知识就要懂得钱生钱。

有时候花钱,是一种投资行为。资产与负债要懂得利用杠杆,让自己的收益指数上涨。

合伙人因为自己也能分到利润,会非常卖力。而雇佣一个员工,他只拿固定工资,而最后收获的利润多少,跟他关系不大,相对他的积极性就小。而自己单打独斗,生产力不可能提高。

雇佣的人和合伙人的区别,

大家想想自己打工和老板的思维肯定是不一样的啊

换到生活中就明白了

理财理生活,结合起来分析呢

这个说的其实就是如何投资债券,既要考虑到借款人的信用,也要考虑到借款人的还款能力,不能只看着高利息,而忽略了风险。

想想借出去的钱,别人是用来干什么?有些明显是有去无回的借法,就要好好思量了。三家公司来分析,A公司虽然本份但不能产生效益,就像买了一家不盈利的公司,有必要吗?股东如果不老实会在年报中作假等等,就像油腔滑调的人,我们分析公司的时候,还要看他借的钱或者赚来的钱拿去干吗,比如,把钱拿去做的事情不是为了赚更多的钱,这会让公司的可持续经营带来问题。

面对真正的股市和诱惑,大家通常就会失去理智,最好的保持理智的方法:当你是个外行人的时候,你觉得哪里都是风险,但是当你成为一个领域的专家的时候,风险其实就是你的机会。

保险很重要

每个人都要考虑,学习好保险的选择和配置等相关的专业知识,然后再去购置相应的保险

股权跟债权是不一样的,股权能够分享经营收益,同时也要承担经营风险。而债权则是拿固定利息的,公司经营情况跟债权人没有关系,公司经营地好,也不会多分你一分钱,经营地坏,也不会少付你一分钱利息,当然,前提是公司有能力还款。

投资决策不能交给别人,必须自己来判断。除了你自己,没人会为你的钱负责。投资自己,提高自己的投资能力才是唯一的途径,唯一稳赚不赔的投资,就是投资你自己。

投资的决策应该是什么呢?股票的涨幅?股价的高低?公司的有名程度?

都不是,我们投资的唯一决策应该是公司的估值,什么是公司的估值呢?

就是估算公司应该具有的价值。

如何来估值呢?

通过分析公司的经营情况,公司的盈利能力,公司的护城河等情况,才有可能正确地估算出公司大致的价值。

投资一家小公司,知道的人不多,但生意很好。重点在于生意很好,生意好意味着能赚钱,知道的人不多,是冷门,买的人很少,需求不足,往往是低估状态价格很低时买入大概率能赚钱。

所以,我们应该投资的公司应该是,便宜的好公司。

创业需要前期做大量的考察和调研的。

我们买入一只股票需要对财报进行分析研究的

国债等理财产品,债券的收益跟时间相关,时间越长,收益也越高,这很好理解,五年期定存比一年期定存的利息高。

现在的P2P

投资债券的时候,不仅要考察借款人的信用,更要考察借款人的还款能力。P2P的风险在于,你不知道你的钱到底借给了谁,信用如何,还款能力如何。P2P平台在利息上是有边际效应的,给投资者分越多的利息就证明他要从借款人手上拿更多的利息,坏帐率肯定就高,风险也高;不排除有好的平台,但是要花费大量精力去做考察,相比收益率并不值得

应该在什么时候投资股市呢?不是牛市,而是熊

熊,在别人贪婪时恐惧,在别人恐惧时贪婪。

熊市的时候往往是股票低估可能性更高的时候,这时候大概率能买到便宜的股票

所以我们应该在低估的时候开始投资。

不是股价越便宜越会涨,还是要回到股票投资的根本上来,用估值去衡量股价是便宜还是贵;名气越大的股票通常价格也会被抬得越高;靠山山会倒,靠人人会跑专家、股神等等荐股都是不可靠的,还是要靠自己分析公司做投资决定

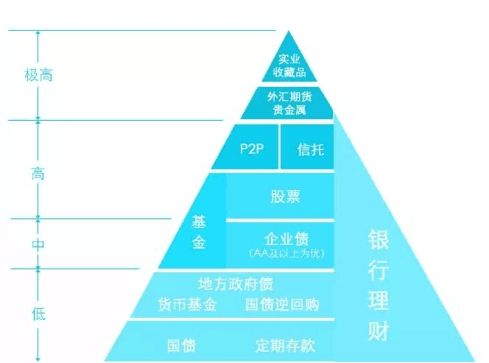

基金的种类,指数基金,债券基金,货币基金。

指数基金是股票基金的一种,长期收益在10%左右;债券基金长期收益在6%左右;货币基金长期收益是3~4%;基金购买平台只是手续费等细节的差异影响不大,收益和风险起决定性的是基金的类型。

过去的业绩不能代表未来;基金买之前要进行分析;实力最强的基金并一定是最能赚钱,要结合基金经理人的能力、工作年限等统合分析;

定投的威力,是可以不断摊薄成本,帮助我们实现盈利。

很多时候一个基金的涨或跌之后什么时候卖出,取决于当时有没有认真分析过该基金,如果是确定好基金的话,那么跌了也不怕可以继续加仓;这题讲的还是定投的威力。

考察了很靠谱,相当于我们学习研究过了,所以可以投资,这也是投资之前需要做的功课,将直接影响接下去的买卖操作。应急金很重要,不能把所有钱都拿来投资。

不知道大家有没有听过《管道的故事》?你们想想,自然水公司是不是把管道修建好以后,平时啥事不用干,每个月可以躺赚水费?

大家要理解风险和收益并不一定划等号,高风险并不等于高收益,并不一定是富贵险中求。

有时候高收益往往来自低风险。

在熊市底部,大量的便宜的股票,这个时候买入,下跌的风险已经非常小了,未来上涨的空间却很大。这就是低风险高收益。

风险来自于哪里呢?风险来自于高估值,估值贵了,就有人卖出,就会下跌,估值便宜了,就有人买入,就会上涨。这是股票市场颠簸不平的真理。

最终,我们还是回到估值上面来,只要你学会了估值,就相当于你已经立于不败之地了。

高风险高收益、低风险低收益得说法只是相对的,但并不是绝对的!

就拿国债逆回购来说,风险跟货币基金差不多,但是年华收益率有时候确是货币基金的好几倍

股票市场对于资金是没有门槛的,100元都可以开始投资,但是对于投资知识是有门槛的,并不是随随便便就能赚钱的。

风险来自于高估值,只说到了一方面,风险还来自于投资者的投资体系。投资就是要管好风险,利润会管好他自己。

风险无处不在,未来无法预测,我们唯一能做的,就是配置好保险,做好万全的准备,好让自己没有后顾之忧。

并不是买了保险就能高枕无忧,如果买了不合适的保险,不仅浪费了财务资源,更重要的是在风险发生时还得不到赔付,所谓赔了夫人又折兵。

如何配置适合自己家庭情况的保险

根据自身情况,配置合适的保险。

分散风险的重要性。鸡蛋不要放在同一个篮子里,即使一个篮子发生风险,也不会影响整体的表现。

不懂不要碰。

保险最重要的作用是保障,无论你是谁,风险发生的概率都是一样的,重要的是,无论未来怎样,我们要做好万全的准备。

《富爸爸穷爸爸》的书里,有一句,用别人的钱,用别人的时间,为自己赚钱

不要因为一直平安无事,就忽略了未来的意外可能。也不是配置了保险就能转移风险,关键还是要配置合适的保险,险种要合适,保额要充足,保费要适当。

无戒365极限挑战营第137天