小企业主必读:一文讲清雇主责任险

1

首先我们来看一下什么是雇主责任险。

从条款上的定义来看:

雇主责任险指企业雇员在受雇期间,因从事保单所载明的工作内容而遭受意外、或患与工作有关的职业病所致伤、残或死亡,符合《工伤保险条例》规定,可认定或视同工伤的,依照国家的相关法律应由企业承担的经济赔偿责任,保险人按照保单约定内容来进行赔偿。

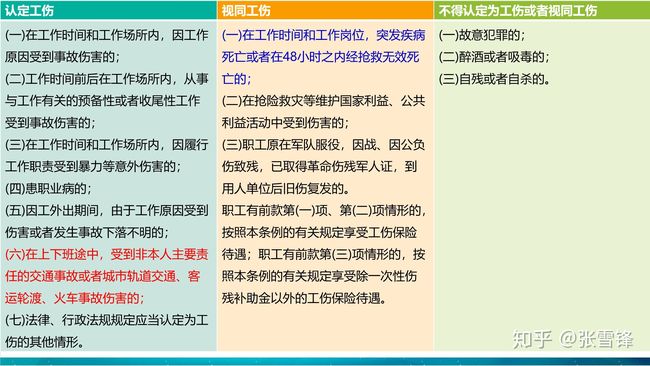

那么这里所说的认定和视同工伤是什么呢?

图示的三个部分在工伤条例里都有规定,7种认定工伤,3种视同工伤的情形,最右侧的三种是除外的情况。

这里面比较容易混淆的,在认定工伤种第六点。

在上下班途中受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害。

大家在看这条责任的时候经常会说是不是上下班途中发生任何意外都包含在内?

比如,我脚崴了一下?自己磕了碰了?没有发生交通事故的情况是不是也可以认定为工伤?

其实不是的,按照工伤条例的规定,认定工伤在上下班途中有一个先决条件,即要求必须是交通事故,并且是非本人主要责任的

也就是说我不能找事儿,得是事儿找我

那么问题来了,我每天上下班自己开车,上班途中把别的车撞了并且我自己也因此发生了严重意外,可以认定为工伤么?

不可以哈。这个事故明显是我本人存在主要责任的,这一点需要大家注意

在视同工伤的这三种里需要强调一下第一点,关于猝死,在工伤定义里是在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的。

这里面的48小时跟普通意外险里规定的不太一样,有些意外险规定是24小时。

2

再回头看一下什么是雇主责任险要点,我们把这段文字拆开来看每个细节

可以看到雇主责任险里面,被保险人是企业,这一点是区别于团体意外险的。

在意外险里面企业一般是做为投保人出现,公司给员工买保险,员工是被保险人。

但是在雇主责任险中,企业是投保人的同时也是被保险人。

那么,雇员在雇主责任险里扮演什么角色呢?

他们就只是个人员清单和花名册,是可能出险的对象,并不是被保险人

那么雇主责任险保的内容是指什么?

雇员是企业要去负责的对象,简单说雇主责任险保的就是企业对员工依法应当承担的经济赔偿责任

就是员工为我干活,在工作时间出事了,我应当进行一些经济上的补偿等。

3

那么雇主责任判定的依据是什么呢?

首先要判断的就是发生的事故是不是工伤,其次,要看保单上有没有保相关的责任

如果大家去翻一翻工伤条例(百度得到)就会看到里面有很多内容会列明工伤保险基金会保哪些,也就是说国家会帮你补偿哪些,在这些列明的范围之外的,就都是企业应当负责赔偿的

举例:工伤事故时员工可能有社保内用药不足以满足治疗条件的情况,可能就会涉及到自费用药的情况,这些就要企业负担。

工伤条例里还规定了一些项目本身就应该由用人单位来承担的

另外,还有一种情况经常遇到,按照相关规定社保是本身企业就应当为员工上的,但有些实习生或者返聘的人员上不了社保。这类人群在工作期间发生的工伤事故,也是要由用人单位来负责进行经济赔偿的

4

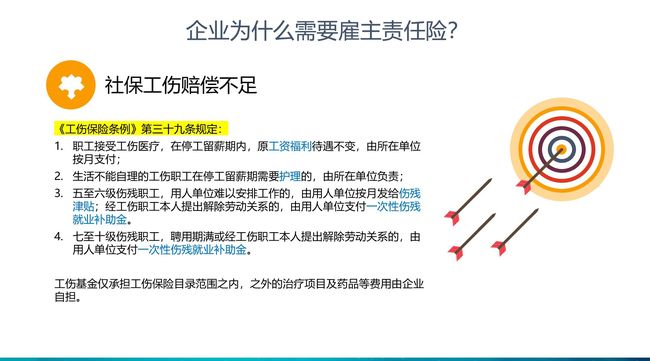

接下来我们再明确下企业为什么需要投保雇主责任险

刚刚我们有讲到,企业原本是应当为员工上社保的,社保里面有一项就是工伤保险,但是社保里的工伤保险赔偿是非常有限的

按照工伤条例,我们摘取了一些内容出来:

(1) 职工接受工伤医疗,在停工留薪期内,原工资福利待遇是不变的,也就是我们平时经常说的误工费,这一部分是由用人单位自行承担。

(2)如员工受伤之后生活不能自理,停工留薪期间是需要护理的,根据伤者生活不能自理的程度,需要护理的等级也是不一样的,那么这里的护理费也是需要由用人单位自行承担的。

(3)员工因公受伤致残了,最终定残5-6级的伤残,用人单位觉得不能再给此人安排工作了,但是仍然需要按月发放伤残津贴。如果员工本身提出跟用人单位解除劳动关系,那么在这种情况下用人单位需要支付给这个人一次性伤残就业补助金,这部分也是需要企业承担的。

(4)还有就是社保外的一些药品都是需要由企业自行承担的

简单说就是,我工伤了老板你要养我,我养伤呢,老板你要雇人护理我,我养不好了,你要出笔费用让我生活一阵子。。。。。企业主们也是够压力大的

综上所述,社保的工伤保险肯定是远远不足的,如果发生工伤事故,企业还是要自行承担很大一部分赔偿责任和费用的,这就是雇主责任险的必要。

何况。。。。。有多少企业主没有给员工上社保。。。

5

说到这里,好啦,有人说啦,我们有团体意外险

来来来,老板们,我再带大家看下雇主责任险跟团体意外险的差别是什么!

首先就是被保险人的问题:

雇主责任险的被保险人是企业,团体意外险的被保险人是员工

被保险人的差异会导致依照保险法赔款应当支付给的对象不一样。

其次,保障事故:团体意外险只保意外,不含职业病,更不含猝死(猝死不是意外)

但雇主责任险是因员工遭受人身伤害,企业对员工依法应负的经济赔偿责任,因此,从赔偿责任上来说,雇主责任险比团体意外险要广

国税明文规定企业参加雇主责任险的投保是可以按照规定进行税前扣除的,团意险是没有这项政策支持的

综上,雇主责任险是用来规避企业用工风险的,团体意外险是企业给员工提供的福利性质的保险。

福利是啥?给不给都行!风险是啥?规避好了无功,规避不好就是责任!

6

那么具体产品形态是如何的呢?我们以市面上一款产品京燕保雇主责任险为例。

首先我们来看一下他的卖点

(1)可保1-6类职业(多个职业可以出在一张保单上)

(2)可保1/3/6个月非一年期保单,可线上批改

(3)自选式方案,可附加“一次性伤残就业补助金”责任,贴合工伤要求

(4)高定残标准(10级10%起)

(5)免费扩展境内公出、上下班途中、就餐时间条款

7

看一下要求:

可保年龄:16-65岁(即不到66周岁)

最低人数:1人

最低保费:1000元(无论保险期限)

禁保地区:注册地或营业地在“江苏省-苏州市-昆山市”的企业

1-6类医疗20万 伤残80万保额

8

其他注意事项

1、 工伤事故医疗费用默认是社保内用药,0免100%赔付

2、 扩展社保外用药的部分是已选工伤事故医疗费的10%,这里不是另外加多的10%而是把原来已选的医疗费里的10%变成了社保外范畴

3、 意外住院津贴几档可选,最长不超过180天

4、 误工费需要注意免赔天数:5天(绝对免赔),与每人身故残疾限额共用限额。

5、 一次性伤残就业补助金(产品亮点)不是谁家都有哒!

6、 扩展24小时条款必须已选工伤事故医疗费用的前提下。(扩展时间。没有扩展保额)