最近发现脑子有点钝了,体重有点飘了, 整个人有点颓废了,寻思写个记录一下学习内容吧,最近一直在看线性回归和逻辑回归, 姑且把我学到的整理一下,预防老年痴呆。

以下内容是在看了吴恩达教授的CS229 之后自己整理出来的, 估计有错,可能还TMD(战区导弹防御 Theater Missile Defense)有不少。

一. 线性回归

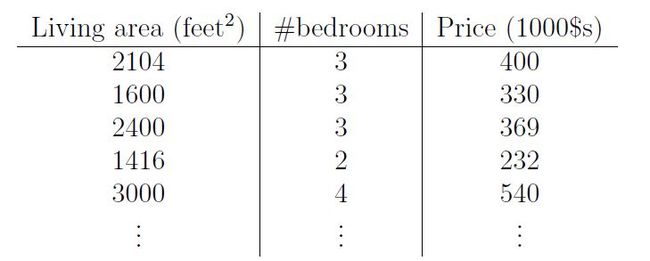

总说回归回归,到底做的是什么呢?个人理解,曲线拟合就可以算是一种线性回归,先简要概括一下note中用到的例子,老生常谈的房子估价问题,说是once upon a time不动产销售人员废了神劲调查到了一组房子的各项参数与售价,整理出来的表格如下:

参数1是房间面积(平方脚),参数2是卧室数量,随之对应房子的售价,当然对于其他问题而言可以加入更多参数,这里为了方便理解就用了一个相对简单的模型,课上教授用的例子是 用polynomial来作为hypothesis function,还是那句话,具体问题具体分析,不同的模型需要不同的方程形式,用过matlab里cftool的同志可能有印象,拟合选项里有诸如一次函数,二次函数,多项式,傅里叶等等不同的拟合选项,得到的结果也是一母生 1001 子,连母 1010 个样,这个例子方程的具体形式如下:

我们的目的是找到最佳的 θ 来得到一个表现最好的方程,具体做法有梯度下降(GD),随机梯度下降(SGD),局部加权线性回归(Locally weighted linear regression)等等,保不齐哪天又整出个你没有玩过的船新版本算法了。

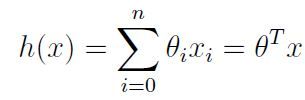

当大家面对一组数据时,我觉得不妨将自己的思维转变成向量思维,用向量的形式去看一组数,那么上述方程则可以写作:

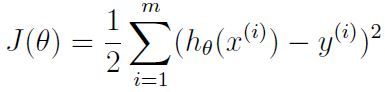

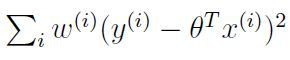

接下来我们为了更加直接看到我们预测值与真实值的偏离程度,我们引入了一个至关重要的概念——COST FUNCTION

对于这道题教授说先用ordinary least square function 试试看,当然这不是唯一选择,对于不同问题我们也可以使用如交叉熵(cross entropy),absolute loss,log loss等等不同的函数,对症下药,这个函数形式如下:

好了,铺垫差不多结束,终于可以开始讲正题了。

梯度下降

刚开始接触这个知识时学长有一个问题三连直接把我噎死了,“谁的梯度下降,怎么降,为什么降”(虽然现在也在日常被噎。。。)

我们先来回顾一下一阶导数的意义,对于一个连续可导函数,一阶导数的正负确定了因变量随自变量的增加而上升或下降(连续不一定可导,可导必然连续。连续不一定可导,可导必然连续。连续不一定可导,可导必然连续。。。。)

回过头看 cost function ,我们的目的不是没有蛀牙而是让预测值尽可能的靠近真实值(先不谈欠拟合过拟合问题),那么是不是就意味着cost function越小越好,在这个函数中自变量是 θ ,我们可以把这个问题用地理中的等高线模型来解释一下。

我们可以把每一圈等高线看做一个J(θ)值,贫僧要做的不是“勇攀高峰”而是“下山还俗蹦迪”,代入一阶导数概念,如果为正,上山,那么相反,在原来位置减去使一阶导为正的自变量,是不是就go down了呢。

为了狗荡,我们需要求一下cost function对于参数 θ 的一阶偏导,具体过程如下:

根据上述结果,我们可以设置关于参数 θ 的update function了:

我们看到方程中有一个 α,这就是大名鼎鼎的 Learning Rate,它决定了每一步走多长,α值越大,迈的步子越长,当接近最低点时可能会来回爱的魔力转圈圈(晚期抖音PTSD患者),而α值越小,虽然能够更好得接近最优值但学习的越慢。

至此,关于梯度下降的核心部分算是扯得差不多了,那么接下来讲讲具体做法吧。

批梯度下降(Batch Gradient Descent)

顾名思义,BGD的做法就是一批一批的来,可以从他的表达式看出其特点:

可以看出在迈出下一步之前,需要过一遍所有的sample,当数据规模小的时候还可以考虑一下,当数据规模庞大时如果还要全都放锅里焯一遍,计算成本太大,容易把硬件变成电磁炉。

所以人们就想能不能够找到一种新的做法来避免庞大计算量的出现,而且能够提高学习速度和精度呢?于是就有了

随机梯度下降(Stochastic Gradient Descent)

先看SGD的方程:

我们可以看到如果使用SGD, 马上就可以获得学习进展,虽然寻找最优点的路线可能会相对曲折,而且在非常靠近最低点时可能会左右摇摆,但我们可以认为,在非常靠近最低点时,其周围的很小范围内所有值都可以看做是有效值,而且SGD从很大程度上减少了计算量,相比于BGD更加接近最低点,学习速度也更快。

对于上述的例子,我们可以用一个更直观的方法获得最佳参数。

正规化方程(Normal Equation)

个人感觉这个做法比之前两种更为直接, 之前的算法需要一遍一遍的过,这位老哥可以直接出结果,用这个方法需要先知道几个符号概念和性质:

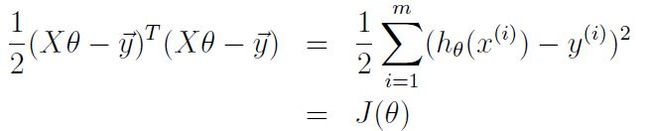

以及矩阵的迹(trace)相关知识,知道了这些我们回过头看一下cost function,将其写作vector的形式:

对其求关于参数 θ的偏导,吴教授在note中给出了运算过程,当然你也可以自己拿草纸自我纠缠一下:

根据求到的结果可以直接看到,理想情况是使偏导直接等于0,我们就可以找到极值点,因此可得关系式:

但是值得注意的是,虽然这种做法能够直接找到最优值,但由于它是基于矩阵运算,当数据规模增加后运算成本也会提高。

如何能够更快更好的下降一直是线性回归算法的研究方向之一,衍生出来的有例如 mini batch,momentum,AdaGrad,NAG等等,他们可以统称为优化器(optimizer),使用哪种还是要具体分析,不过最近发现Adam optimizer似乎烂大街了,是个人都用一下,再次不对各类optimizer做过多描述了,用的时候再说,各类optimizer的表现可以从下图看到:

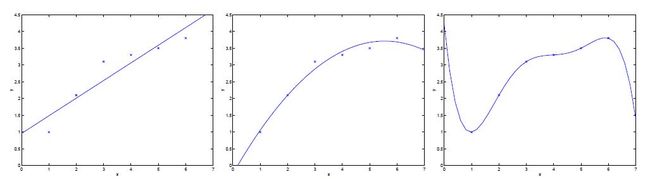

以上算法部分有一个共同的问题,都太过于追求曲线与数据的拟合程度,当θ数量比较少时这种现象可能不太明显,但假设一下training set若是有n个特征x,每个x都对应一个θ,曲线会经过所有点,这时候就会出现过拟合(overfitting)的情况,相反,若是 θ 过少,则会欠拟合(underfitting),如下图:

为了避免上述两种情况,首先讲一下

局部加权线性回归(Locally weighted linear regression)

简单来说,此种做法就是在cost function前加了一个weight项,使得其变为:

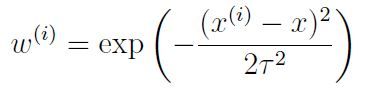

W的定义式为:

其中 τ 被称作带宽参数(bandwidth parameter)经过试验(自己回去编程自己看)可以看到如果此参数过小可能会存在过拟合,过大会存在欠拟合,所以需要通过反复试验来找到一个最佳值。

另外有其他解决拟合问题的做法

1.针对于想要研究的问题选择恰当的模型,如上文所说的在matlab cftool里的拟合选项那样。

2.正则化(regularization)在更新方程中加入正则项,例如L1正则,L2正则,具体特性可以查一下,简单说L1正则就是使得靠近0的参数趋近0,从而给一部分参数打个响指(紫薯精警告),L2正则则是会在越接近0时梯度越小,从而降低模型复杂度。

3.数据集扩增(data augmentation),顾名思义,多整点儿有用的数据呗,5个不行就500个,再不行切四瓣,在看不出特性就掉个个儿,还不够就加随机噪声,总有办法获取到大量有用的数据集。

4.删除结点个数(drop out),再开始学习前可以把网络中隐藏层(hidden layer)里的的一些结点随机删除,下一次之前换着删一波,这样也可以防止过拟合。

5.Early stopping,按照知乎上一位同志说的,一般做法是在训练时记录下最佳精度,当比如说10个,20个epoch都没能突破这个精度,此时认为啊这就是最佳精度了,就可以停止训练。

And so on,以上差不多就是我目前学习到的关于线性回归的知识了。

接下来是

逻辑回归(Logistic Regression)

目前来说逻辑回归经常被用来做分类问题,此时不能再用线性思维去解决非线性问题了,所以我们的预测方程需要变为:

这个形式可能还看不太出是啥,换一个形式:

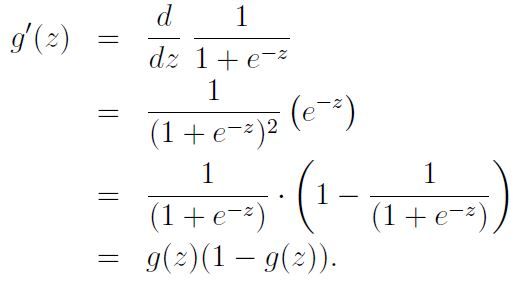

这个方程称作逻辑函数(logistic function)或者别名:sigmoid function,对,就是激活函数(activation function)大军里的那个sigmoid,其图像如下:

这个函数有个神奇的性质就是他的一阶导:

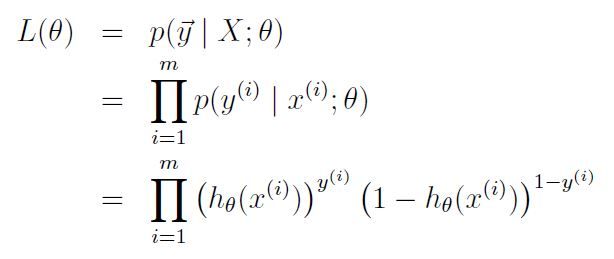

因为逻辑回归说白了是个概率问题吗,假设只有两种标签0,1,我们可以写出概率的表达式:

假设训练集m个,我们可以写出这个问题的似然函数(likelihood function):

说到似然函数第一个想到的跟苍蝇一样来回在眼前晃悠的四个字“最大似然”(Maximum Likelihood),顾名思义,对于此方程我们的目标是找到最大值,值越大证明我们预测的越准,举个栗子,我写了个方程来鉴定康师傅是不是个研究生,真实情况是他100%是个研究生(而且快要成shuttle王八了),刚开始算只是50%,我得想个办法至少把这个值提到百分之80,90吧。

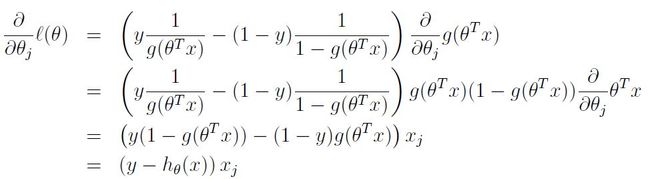

不过在开始最大化之前,为了方便计算,先要对这个方程取个 log:

然后接着按流程煎炒烹炸焖熘熬炖:

然后既然是最大化,那肯定是走上坡路,对于这个方程我们做梯度上升,则可以得到更新方程:

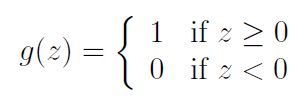

然后cs229又讲了一个感知器模型,我觉得可以一句话带过,输入变成这个了:

其他的跟上面说的逻辑回归一样,只不过这位哥更离散了。

以上是对近期学习内容整理,如果涉及相关人物或者单位与现实相符,

那是我故意的

。