- 情绪觉察日记第37天

露露_e800

今天是家庭关系规划师的第二阶最后一天,慧萍老师帮我做了个案,帮我处理了埋在心底好多年的一份恐惧,并给了我深深的力量!这几天出来学习,爸妈过来婆家帮我带小孩,妈妈出于爱帮我收拾东西,并跟我先生和婆婆产生矛盾,妈妈觉得他们没有照顾好我…。今晚回家见到妈妈,我很欣赏她并赞扬她,妈妈说今晚要跟我睡我说好,当我们俩躺在床上准备睡觉的时候,我握着妈妈的手对她说:妈妈这几天辛苦你了,你看你多利害把我们的家收拾得

- QQ群采集助手,精准引流必备神器

2401_87347160

其他经验分享

功能概述微信群查找与筛选工具是一款专为微信用户设计的辅助工具,它通过关键词搜索功能,帮助用户快速找到相关的微信群,并提供筛选是否需要验证的群组的功能。主要功能关键词搜索:用户可以输入关键词,工具将自动查找包含该关键词的微信群。筛选功能:工具提供筛选机制,用户可以选择是否只显示需要验证或不需要验证的群组。精准引流:通过上述功能,用户可以更精准地找到目标群组,进行有效的引流操作。3.设备需求该工具可以

- 铭刻于星(四十二)

随风至

69夜晚,绍敏同学做完功课后,看了眼房外,没听到动静才敢从书包的夹层里拿出那个心形纸团。折痕压得很深,都有些旧了,想来是已经写好很久了。绍敏同学慢慢地、轻轻地捏开折叠处,待到全部拆开后,又反复抚平纸张,然后仔细地一字字默看。只是开头的三个字是第一次看到,让她心漏跳了几拍。“亲爱的绍敏:从四年级的时候,我就喜欢你了,但是我一直不敢说,怕影响你学习。六年级的时候听说有人跟你表白,你接受了,我很难过,但

- 底层逆袭到底有多难,不甘平凡的你准备好了吗?让吴起给你说说

造命者说

底层逆袭到底有多难,不甘平凡的你准备好了吗?让吴起给你说说我叫吴起,生于公元前440年的战国初期,正是群雄并起、天下纷争不断的时候。后人说我是军事家、政治家、改革家,是兵家代表人物。评价我一生历仕鲁、魏、楚三国,通晓兵家、法家、儒家三家思想,在内政军事上都有极高的成就。周安王二十一年(公元前381年),因变法得罪守旧贵族,被人乱箭射死。我出生在卫国一个“家累万金”的富有家庭,从年轻时候起就不甘平凡

- 2020-01-25

晴岚85

郑海燕坚持分享590天2020.1.24在生活中只存在两个问题。一个问题是:你知道想要达成的目标是什么,但却不知道如何才能达成;另一个问题是:你不知道你的目标是什么。前一个是行动的问题,后一个是结果的问题。通过制定具体的下一步行动,可以解决不知道如何开始行动的问题。而通过去想象结果,对结果做预估,可以解决找不着目标的问题。对于所有吸引我们注意力,想要完成的任务,你可以先想象一下,预期的结果究竟是什

- 随笔 | 仙一般的灵气

海思沧海

仙岛今天,我看了你全部,似乎已经进入你的世界我不知道,这是否是梦幻,还是你仙一般的灵气吸引了我也许每一个人都要有一份属于自己的追求,这样才能够符合人生的梦想,生活才能够充满着阳光与快乐我不知道,我为什么会这样的感叹,是在感叹自己的人生,还是感叹自己一直没有孜孜不倦的追求只感觉虚度了光阴,每天活在自己的梦中,活在一个不真实的世界是在逃避自己,还是在逃避周围的一切有时候我嘲笑自己,嘲笑自己如此的虚无,

- element实现动态路由+面包屑

软件技术NINI

vue案例vue.js前端

el-breadcrumb是ElementUI组件库中的一个面包屑导航组件,它用于显示当前页面的路径,帮助用户快速理解和导航到应用的各个部分。在Vue.js项目中,如果你已经安装了ElementUI,就可以很方便地使用el-breadcrumb组件。以下是一个基本的使用示例:安装ElementUI(如果你还没有安装的话):你可以通过npm或yarn来安装ElementUI。bash复制代码npmi

- 10月|愿你的青春不负梦想-读书笔记-01

Tracy的小书斋

本书的作者是俞敏洪,大家都很熟悉他了吧。俞敏洪老师是我行业的领头羊吧,也是我事业上的偶像。本日摘录他书中第一章中的金句:『一个人如果什么目标都没有,就会浑浑噩噩,感觉生命中缺少能量。能给我们能量的,是对未来的期待。第一件事,我始终为了进步而努力。与其追寻全世界的骏马,不如种植丰美的草原,到时骏马自然会来。第二件事,我始终有阶段性的目标。什么东西能给我能量?答案是对未来的期待。』读到这里的时候,我便

- C语言如何定义宏函数?

小九格物

c语言

在C语言中,宏函数是通过预处理器定义的,它在编译之前替换代码中的宏调用。宏函数可以模拟函数的行为,但它们不是真正的函数,因为它们在编译时不会进行类型检查,也不会分配存储空间。宏函数的定义通常使用#define指令,后面跟着宏的名称和参数列表,以及宏展开后的代码。宏函数的定义方式:1.基本宏函数:这是最简单的宏函数形式,它直接定义一个表达式。#defineSQUARE(x)((x)*(x))2.带参

- 2021年12月19日,春蕾教育集团团建活动感受——黄晓丹

黄错错加油

感受:1.从陌生到熟悉的过程。游戏环节让我们在轻松的氛围中得到了锻炼,也增长了不少知识。2.游戏过程中,我们贡献的是个人力量,展现的是团队的力量。它磨合的往往不止是工作的熟悉,更是观念上契合度的贴近。3.这和工作是一样的道理。在各自的岗位上,每个人摆正自己的位置、各司其职充分发挥才能,并团结一致劲往一处使,才能实现最大的成功。新知:1.团队精神需要不断地创新。过去,人们把创新看作是冒风险,现在人们

- 瑶池防线

谜影梦蝶

冥华虽然逃过了影梦的军队,但他是一个忠臣,他选择上报战况。败给影梦后成逃兵,高层亡尔还活着,七重天失守......随便一条,即可处死冥华。冥华自然是知道以仙界高层的习性此信一发自己必死无疑,但他还选择上报实情,因为责任。同样此信送到仙宫后,知道此事的人,大多数人都认定冥华要完了,所以上到仙界高层,下到扫大街的,包括冥华自己,全都准备好迎接冥华之死。如果仙界现在还属于两方之争的话,冥华必死无疑。然而

- 《投行人生》读书笔记

小蘑菇的树洞

《投行人生》----作者詹姆斯-A-朗德摩根斯坦利副主席40年的职业洞见-很短小精悍的篇幅,比较适合初入职场的新人。第一部分成功的职业生涯需要规划1.情商归为适应能力分享与协作同理心适应能力,更多的是自我意识,你有能力识别自己的情并分辨这些情绪如何影响你的思想和行为。2.对于初入职场的人的建议,细节,截止日期和数据很重要截止日期,一种有效的方法是请老板为你所有的任务进行优先级排序。和老板喝咖啡的好

- swagger访问路径

igotyback

swagger

Swagger2.x版本访问地址:http://{ip}:{port}/{context-path}/swagger-ui.html{ip}是你的服务器IP地址。{port}是你的应用服务端口,通常为8080。{context-path}是你的应用上下文路径,如果应用部署在根路径下,则为空。Swagger3.x版本对于Swagger3.x版本(也称为OpenAPI3)访问地址:http://{ip

- 如何在 Fork 的 GitHub 项目中保留自己的修改并同步上游更新?github_fork_update

iBaoxing

github

如何在Fork的GitHub项目中保留自己的修改并同步上游更新?在GitHub上Fork了一个项目后,你可能会对项目进行一些修改,同时原作者也在不断更新。如果想要在保留自己修改的基础上,同步原作者的最新更新,很多人会不知所措。本文将详细讲解如何在不丢失自己改动的情况下,将上游仓库的更新合并到自己的仓库中。问题描述假设你在GitHub上Fork了一个项目,并基于该项目做了一些修改,随后你发现原作者对

- 绘本讲师训练营【24期】8/21阅读原创《独生小孩》

1784e22615e0

24016-孟娟《独生小孩》图片发自App今天我想分享一个蛮特别的绘本,讲的是一个特殊的群体,我也是属于这个群体,80后的独生小孩。这是一本中国绘本,作者郭婧,也是一个80厚。全书一百多页,均为铅笔绘制,虽然为黑白色调,但并不显得沉闷。全书没有文字,犹如“默片”,但并不影响读者对该作品的理解,反而显得神秘,梦幻,給读者留下想象的空间。作者在前蝴蝶页这样写到:“我更希望父母和孩子一起分享这本书,使他

- 2021-08-26

影幽

在生活中,女人与男人的感悟往往有所不同。人生最大的舞台就是生活,大幕随时都可能拉开,关键是你愿不愿意表演都无法躲避。在生活中,遇事不要急躁,不要急于下结论,尤其生气时不要做决断,要学会换位思考,大事化小小事化了,把复杂的事情尽量简单处理,千万不要把简单的事情复杂化。永远不要扭曲,别人善意,无药可救。昨天是张过期的支票,明天是张信用卡,只有今天才是现金,要善加利用!执着的攀登者不必去与别人比较自己的

- 抖音乐买买怎么加入赚钱?赚钱方法是什么

测评君高省

你会在抖音买东西吗?如果会,那么一定要免费注册一个乐买买,抖音直播间,橱窗,小视频里的小黄车买东西都可以返佣金!省下来都是自己的,分享还可以赚钱乐买买是好省旗下的抖音返佣平台,乐买买分析社交电商的价值,乐买买属于今年难得的副业项目风口机会,2019年错过做好省的搞钱的黄金时期,那么2022年千万别再错过乐买买至于我为何转到高省呢?当然是高省APP佣金更高,模式更好,终端用户不流失。【高省】是一个自

- 那个抄袭的大张伟

猫小努

最近一直在追《即刻电音》这个综艺,除了觉得出场节目的音乐制作人有意思之外,也觉得有两个导师挺有趣的(另外一个就忽略了吧)。孙艺兴在上一篇文章里面已经说过了,那么这篇就说说我们的大老师,大张伟吧。其实在节目刚开始大张伟出来的时候,我以为他是属于导师里面来活跃气氛负责搞笑的,毕竟孙艺兴属于卖萌卖傻卖老实的,尚雯婕一般负责装逼耍狠的,而大张伟一贯以来上综艺的形象基本上都是蹦蹦跳跳带动气氛的。谁知道,两期

- 第一场雪

岁月静好_nx

早晨起来,外面白茫茫的一片,总算是下雪了,这还是今年第一场雪呢!走在路上,踩着雪“咯吱咯吱”的,空气很湿润。树上、草坪上、屋顶上都落了白白的一层,天上还零星漂着几点雪。慢慢走在路上,呼吸着清新的空气,感受着冬天的美好,心情也好多了。

- 2018-07-23-催眠日作业-#不一样的31天#-66小鹿

小鹿_33

预言日:人总是在逃避命运的路上,与之不期而遇。心理学上有个著名的名词,叫做自证预言;经济学上也有一个很著名的定律叫做,墨菲定律;在灵修派上,还有一个很著名的法则,叫做吸引力法则。这3个领域的词,虽然看起来不太一样,但是他们都在告诉人们一个现象:你越担心什么,就越有可能会发生什么。同样的道理,你越想得到什么,就应该要积极地去创造什么。无论是自证预言,墨菲定律还是吸引力法则,对人都有正反2个维度的影响

- 我的烦恼

余建梅

我的烦恼。女儿问我:“你给学生布置什么作文题目?”“《我的烦恼》。”“他们都这么大了,你觉得他们还有烦恼吗?”“有啊!每个人都会有自己烦恼。”“我不相信,大人是没有烦恼的,如果说一定有的话,你的烦恼和我写作业有关,而且是小烦恼。不像我,天天被你说,有这样的妈妈,烦恼是没完没了。”女儿愤愤不平。每个人都会有自己的烦恼,处在上有老下有小的年纪,烦恼多的数不完。想干好工作带好孩子,想孝顺父母又想经营好自

- 【一起学Rust | 设计模式】习惯语法——使用借用类型作为参数、格式化拼接字符串、构造函数

广龙宇

一起学Rust#Rust设计模式rust设计模式开发语言

提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档文章目录前言一、使用借用类型作为参数二、格式化拼接字符串三、使用构造函数总结前言Rust不是传统的面向对象编程语言,它的所有特性,使其独一无二。因此,学习特定于Rust的设计模式是必要的。本系列文章为作者学习《Rust设计模式》的学习笔记以及自己的见解。因此,本系列文章的结构也与此书的结构相同(后续可能会调成结构),基本上分为三个部分

- 放下是一段成长的修行

小莳玥

人来到这个世界上,只有两件事:生和死。一件事已经做完了,另一件你还急什么呢?是人,都有七情六欲。是心,都有喜怒哀乐,这些再正常不过了。别总抱怨自己活得累,过得辛苦。永远记住:舒坦是留给死人的。苦,才是生活;累,才是工作;变,才是命运;忍,才是历练;容,才是智慧;静,才是修养;舍,才会得到;做,才会拥有。人生,活得太清楚,才是最大的不明白。有些事,看得很清,却说不清;有些人,了解很深,却猜不透;有些

- 活给自己看,笑容才灿烂

听着了么

白岩松说“有时候,我们活得很累,并非生活过于刻薄,而是我们太容易被外界的氛围所感染,被他人的情绪所左右。”心情是自己的。若只是活在别人的眼里、嘴里,便掌握不了让自己开心的主动权。人活着,不是为了活给别人看的,唯有做最真实的自己,活给自己看,笑容才灿烂。诚然,世事纷繁复杂,人人都有一张嘴,管也管不了。永远有人欣赏你,也永远有人批评你,不可能做到让所有人都满意,开心做自己才是最重要的。人生苦短,有太多

- Python数据分析与可视化实战指南

William数据分析

pythonpython数据

在数据驱动的时代,Python因其简洁的语法、强大的库生态系统以及活跃的社区,成为了数据分析与可视化的首选语言。本文将通过一个详细的案例,带领大家学习如何使用Python进行数据分析,并通过可视化来直观呈现分析结果。一、环境准备1.1安装必要库在开始数据分析和可视化之前,我们需要安装一些常用的库。主要包括pandas、numpy、matplotlib和seaborn等。这些库分别用于数据处理、数学

- 每日一题——第八十四题

互联网打工人no1

C语言程序设计每日一练c语言

题目:编写函数1、输入10个职工的姓名和职工号2、按照职工由大到小顺序排列,姓名顺序也随之调整3、要求输入一个职工号,用折半查找法找出该职工的姓名#define_CRT_SECURE_NO_WARNINGS#include#include#defineMAX_EMPLOYEES10typedefstruct{intid;charname[50];}Empolyee;voidinputEmploye

- Pyecharts数据可视化大屏:打造沉浸式数据分析体验

我的运维人生

信息可视化数据分析数据挖掘运维开发技术共享

Pyecharts数据可视化大屏:打造沉浸式数据分析体验在当今这个数据驱动的时代,如何将海量数据以直观、生动的方式展现出来,成为了数据分析师和企业决策者关注的焦点。Pyecharts,作为一款基于Python的开源数据可视化库,凭借其丰富的图表类型、灵活的配置选项以及高度的定制化能力,成为了构建数据可视化大屏的理想选择。本文将深入探讨如何利用Pyecharts打造数据可视化大屏,并通过实际代码案例

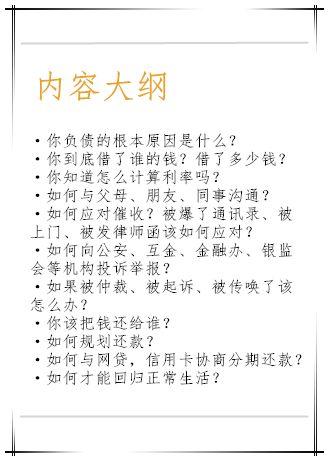

- 怎么起诉借钱不还的人?怎样起诉欠款不还的人?

影子爱学习

怎么起诉借钱不还的人?怎样起诉欠款不还的人?如果遇到难以解决的法律问题,我们可以匹配专业律师。例如:婚姻家庭(离婚纠纷)、刑事辩护、合同纠纷、债权债务、房产(继承)纠纷、交通事故、劳动争议、人身损害、公司相关法律事务(法律顾问)等咨询推荐手机/微信:15633770876【全国案件皆可】借钱不还起诉对方需要哪些资料起诉欠钱不还的,一般需要的材料包括以下这些:借据、收据、欠条、付款凭证等证据,以及向

- 2019-12-22-22:30

涓涓1016

今天是冬至,写下我的日更,是因为这两天的学习真的是能量的满满,让我看到了自己,未来另外一种可能性,也让我看到了这两年这几年的过程中我所接受那些痛苦的来源。一切的根源和痛苦都来自于人生,家庭,而你的原生家庭,你的爸爸和妈妈,是因为你这个灵魂在那一刻选择他们作为你的爸爸和妈妈来的,所以你得接受他,你得接纳他,他就是因为他的存在而给你的学习和成长带来这些痛苦,那其实是你必然要经历的这个过程,当你去接纳的

- linux sdl windows.h,Windows下的SDL安装

奔跑吧linux内核

linuxsdlwindows.h

首先你要下载并安装SDL开发包。如果装在C盘下,路径为C:\SDL1.2.5如果在WINDOWS下。你可以按以下步骤:1.打开VC++,点击"Tools",Options2,点击directories选项3.选择"Includefiles"增加一个新的路径。"C:\SDL1.2.5\include"4,现在选择"Libaryfiles“增加"C:\SDL1.2.5\lib"现在你可以开始编写你的第

- ASM系列五 利用TreeApi 解析生成Class

lijingyao8206

ASM字节码动态生成ClassNodeTreeAPI

前面CoreApi的介绍部分基本涵盖了ASMCore包下面的主要API及功能,其中还有一部分关于MetaData的解析和生成就不再赘述。这篇开始介绍ASM另一部分主要的Api。TreeApi。这一部分源码是关联的asm-tree-5.0.4的版本。

在介绍前,先要知道一点, Tree工程的接口基本可以完

- 链表树——复合数据结构应用实例

bardo

数据结构树型结构表结构设计链表菜单排序

我们清楚:数据库设计中,表结构设计的好坏,直接影响程序的复杂度。所以,本文就无限级分类(目录)树与链表的复合在表设计中的应用进行探讨。当然,什么是树,什么是链表,这里不作介绍。有兴趣可以去看相关的教材。

需求简介:

经常遇到这样的需求,我们希望能将保存在数据库中的树结构能够按确定的顺序读出来。比如,多级菜单、组织结构、商品分类。更具体的,我们希望某个二级菜单在这一级别中就是第一个。虽然它是最后

- 为啥要用位运算代替取模呢

chenchao051

位运算哈希汇编

在hash中查找key的时候,经常会发现用&取代%,先看两段代码吧,

JDK6中的HashMap中的indexFor方法:

/**

* Returns index for hash code h.

*/

static int indexFor(int h, int length) {

- 最近的情况

麦田的设计者

生活感悟计划软考想

今天是2015年4月27号

整理一下最近的思绪以及要完成的任务

1、最近在驾校科目二练车,每周四天,练三周。其实做什么都要用心,追求合理的途径解决。为

- PHP去掉字符串中最后一个字符的方法

IT独行者

PHP字符串

今天在PHP项目开发中遇到一个需求,去掉字符串中的最后一个字符 原字符串1,2,3,4,5,6, 去掉最后一个字符",",最终结果为1,2,3,4,5,6 代码如下:

$str = "1,2,3,4,5,6,";

$newstr = substr($str,0,strlen($str)-1);

echo $newstr;

- hadoop在linux上单机安装过程

_wy_

linuxhadoop

1、安装JDK

jdk版本最好是1.6以上,可以使用执行命令java -version查看当前JAVA版本号,如果报命令不存在或版本比较低,则需要安装一个高版本的JDK,并在/etc/profile的文件末尾,根据本机JDK实际的安装位置加上以下几行:

export JAVA_HOME=/usr/java/jdk1.7.0_25

- JAVA进阶----分布式事务的一种简单处理方法

无量

多系统交互分布式事务

每个方法都是原子操作:

提供第三方服务的系统,要同时提供执行方法和对应的回滚方法

A系统调用B,C,D系统完成分布式事务

=========执行开始========

A.aa();

try {

B.bb();

} catch(Exception e) {

A.rollbackAa();

}

try {

C.cc();

} catch(Excep

- 安墨移动广 告:移动DSP厚积薄发 引领未来广 告业发展命脉

矮蛋蛋

hadoop互联网

“谁掌握了强大的DSP技术,谁将引领未来的广 告行业发展命脉。”2014年,移动广 告行业的热点非移动DSP莫属。各个圈子都在纷纷谈论,认为移动DSP是行业突破点,一时间许多移动广 告联盟风起云涌,竞相推出专属移动DSP产品。

到底什么是移动DSP呢?

DSP(Demand-SidePlatform),就是需求方平台,为解决广 告主投放的各种需求,真正实现人群定位的精准广

- myelipse设置

alafqq

IP

在一个项目的完整的生命周期中,其维护费用,往往是其开发费用的数倍。因此项目的可维护性、可复用性是衡量一个项目好坏的关键。而注释则是可维护性中必不可少的一环。

注释模板导入步骤

安装方法:

打开eclipse/myeclipse

选择 window-->Preferences-->JAVA-->Code-->Code

- java数组

百合不是茶

java数组

java数组的 声明 创建 初始化; java支持C语言

数组中的每个数都有唯一的一个下标

一维数组的定义 声明: int[] a = new int[3];声明数组中有三个数int[3]

int[] a 中有三个数,下标从0开始,可以同过for来遍历数组中的数

- javascript读取表单数据

bijian1013

JavaScript

利用javascript读取表单数据,可以利用以下三种方法获取:

1、通过表单ID属性:var a = document.getElementByIdx_x_x("id");

2、通过表单名称属性:var b = document.getElementsByName("name");

3、直接通过表单名字获取:var c = form.content.

- 探索JUnit4扩展:使用Theory

bijian1013

javaJUnitTheory

理论机制(Theory)

一.为什么要引用理论机制(Theory)

当今软件开发中,测试驱动开发(TDD — Test-driven development)越发流行。为什么 TDD 会如此流行呢?因为它确实拥有很多优点,它允许开发人员通过简单的例子来指定和表明他们代码的行为意图。

TDD 的优点:

&nb

- [Spring Data Mongo一]Spring Mongo Template操作MongoDB

bit1129

template

什么是Spring Data Mongo

Spring Data MongoDB项目对访问MongoDB的Java客户端API进行了封装,这种封装类似于Spring封装Hibernate和JDBC而提供的HibernateTemplate和JDBCTemplate,主要能力包括

1. 封装客户端跟MongoDB的链接管理

2. 文档-对象映射,通过注解:@Document(collectio

- 【Kafka八】Zookeeper上关于Kafka的配置信息

bit1129

zookeeper

问题:

1. Kafka的哪些信息记录在Zookeeper中 2. Consumer Group消费的每个Partition的Offset信息存放在什么位置

3. Topic的每个Partition存放在哪个Broker上的信息存放在哪里

4. Producer跟Zookeeper究竟有没有关系?没有关系!!!

//consumers、config、brokers、cont

- java OOM内存异常的四种类型及异常与解决方案

ronin47

java OOM 内存异常

OOM异常的四种类型:

一: StackOverflowError :通常因为递归函数引起(死递归,递归太深)。-Xss 128k 一般够用。

二: out Of memory: PermGen Space:通常是动态类大多,比如web 服务器自动更新部署时引起。-Xmx

- java-实现链表反转-递归和非递归实现

bylijinnan

java

20120422更新:

对链表中部分节点进行反转操作,这些节点相隔k个:

0->1->2->3->4->5->6->7->8->9

k=2

8->1->6->3->4->5->2->7->0->9

注意1 3 5 7 9 位置是不变的。

解法:

将链表拆成两部分:

a.0-&

- Netty源码学习-DelimiterBasedFrameDecoder

bylijinnan

javanetty

看DelimiterBasedFrameDecoder的API,有举例:

接收到的ChannelBuffer如下:

+--------------+

| ABC\nDEF\r\n |

+--------------+

经过DelimiterBasedFrameDecoder(Delimiters.lineDelimiter())之后,得到:

+-----+----

- linux的一些命令 -查看cc攻击-网口ip统计等

hotsunshine

linux

Linux判断CC攻击命令详解

2011年12月23日 ⁄ 安全 ⁄ 暂无评论

查看所有80端口的连接数

netstat -nat|grep -i '80'|wc -l

对连接的IP按连接数量进行排序

netstat -ntu | awk '{print $5}' | cut -d: -f1 | sort | uniq -c | sort -n

查看TCP连接状态

n

- Spring获取SessionFactory

ctrain

sessionFactory

String sql = "select sysdate from dual";

WebApplicationContext wac = ContextLoader.getCurrentWebApplicationContext();

String[] names = wac.getBeanDefinitionNames();

for(int i=0; i&

- Hive几种导出数据方式

daizj

hive数据导出

Hive几种导出数据方式

1.拷贝文件

如果数据文件恰好是用户需要的格式,那么只需要拷贝文件或文件夹就可以。

hadoop fs –cp source_path target_path

2.导出到本地文件系统

--不能使用insert into local directory来导出数据,会报错

--只能使用

- 编程之美

dcj3sjt126com

编程PHP重构

我个人的 PHP 编程经验中,递归调用常常与静态变量使用。静态变量的含义可以参考 PHP 手册。希望下面的代码,会更有利于对递归以及静态变量的理解

header("Content-type: text/plain");

function static_function () {

static $i = 0;

if ($i++ < 1

- Android保存用户名和密码

dcj3sjt126com

android

转自:http://www.2cto.com/kf/201401/272336.html

我们不管在开发一个项目或者使用别人的项目,都有用户登录功能,为了让用户的体验效果更好,我们通常会做一个功能,叫做保存用户,这样做的目地就是为了让用户下一次再使用该程序不会重新输入用户名和密码,这里我使用3种方式来存储用户名和密码

1、通过普通 的txt文本存储

2、通过properties属性文件进行存

- Oracle 复习笔记之同义词

eksliang

Oracle 同义词Oracle synonym

转载请出自出处:http://eksliang.iteye.com/blog/2098861

1.什么是同义词

同义词是现有模式对象的一个别名。

概念性的东西,什么是模式呢?创建一个用户,就相应的创建了 一个模式。模式是指数据库对象,是对用户所创建的数据对象的总称。模式对象包括表、视图、索引、同义词、序列、过

- Ajax案例

gongmeitao

Ajaxjsp

数据库采用Sql Server2005

项目名称为:Ajax_Demo

1.com.demo.conn包

package com.demo.conn;

import java.sql.Connection;import java.sql.DriverManager;import java.sql.SQLException;

//获取数据库连接的类public class DBConnec

- ASP.NET中Request.RawUrl、Request.Url的区别

hvt

.netWebC#asp.nethovertree

如果访问的地址是:http://h.keleyi.com/guestbook/addmessage.aspx?key=hovertree%3C&n=myslider#zonemenu那么Request.Url.ToString() 的值是:http://h.keleyi.com/guestbook/addmessage.aspx?key=hovertree<&

- SVG 教程 (七)SVG 实例,SVG 参考手册

天梯梦

svg

SVG 实例 在线实例

下面的例子是把SVG代码直接嵌入到HTML代码中。

谷歌Chrome,火狐,Internet Explorer9,和Safari都支持。

注意:下面的例子将不会在Opera运行,即使Opera支持SVG - 它也不支持SVG在HTML代码中直接使用。 SVG 实例

SVG基本形状

一个圆

矩形

不透明矩形

一个矩形不透明2

一个带圆角矩

- 事务管理

luyulong

javaspring编程事务

事物管理

spring事物的好处

为不同的事物API提供了一致的编程模型

支持声明式事务管理

提供比大多数事务API更简单更易于使用的编程式事务管理API

整合spring的各种数据访问抽象

TransactionDefinition

定义了事务策略

int getIsolationLevel()得到当前事务的隔离级别

READ_COMMITTED

- 基础数据结构和算法十一:Red-black binary search tree

sunwinner

AlgorithmRed-black

The insertion algorithm for 2-3 trees just described is not difficult to understand; now, we will see that it is also not difficult to implement. We will consider a simple representation known

- centos同步时间

stunizhengjia

linux集群同步时间

做了集群,时间的同步就显得非常必要了。 以下是查到的如何做时间同步。 在CentOS 5不再区分客户端和服务器,只要配置了NTP,它就会提供NTP服务。 1)确认已经ntp程序包: # yum install ntp 2)配置时间源(默认就行,不需要修改) # vi /etc/ntp.conf server pool.ntp.o

- ITeye 9月技术图书有奖试读获奖名单公布

ITeye管理员

ITeye

ITeye携手博文视点举办的9月技术图书有奖试读活动已圆满结束,非常感谢广大用户对本次活动的关注与参与。 9月试读活动回顾:http://webmaster.iteye.com/blog/2118112本次技术图书试读活动的优秀奖获奖名单及相应作品如下(优秀文章有很多,但名额有限,没获奖并不代表不优秀):

《NFC:Arduino、Andro