【数据挖掘】金融风控 Task03 特征工程

【数据挖掘】金融风控 Task03 特征工程

- 3.1 特征工程介绍

- 3.2 数据预处理

-

- 3.2.1 查找出对象和数值特征

- 3.2.2 进行缺失值填充

- 3.2.3 时间格式处理

- 3.2.4 对象类特征的处理

- 3.2.5 类别特征处理

- 3.3 异常值的处理

-

- 3.3.1 检测异常的方法一:均方差

- 3.3.2 检测异常的方法二:箱型图

- 3.4 数据分箱

-

- 3.4.1 固定宽度分箱

- 3.4.2 分数位分箱

- 3.4.3 卡方分箱和其他分箱方法的尝试

- 3.5 特征交互

- 3.6 特征编码

- 3.7 特征选择

- 3.8直播总结

学习地址:https: //github.com/datawhalechina/team-learning-data-mining/tree/master/FinancialRiskControl

天池竞赛地址:https://tianchi.aliyun.com/competition/entrance/531830/introduction

根据本节内容及直播课程整理的数据分析过程

3.1 特征工程介绍

特征工程指的是把原始数据转变为模型的训练数据的过程,它的目的就是获取更好的训练数据特征,使得机器学习模型逼近这个上限。特征工程能使得模型的性能得到提升,有时甚至在简单的模型上也能取得不错的效果。特征工程在机器学习中占有非常重要的作用,一般认为括特征构建(数据预处理)、特征提取、特征选择三个部分。

- 特征构建比较麻烦,需要一定的经验。

- 特征提取与特征选择都是为了从原始特征中找出最有效的特征。它们之间的区别是特征提取强调通过特征转换的方式得到一组具有明显物理或统计意义的特征;而特征选择是从特征集合中挑选一组具有明显物理或统计意义的特征子集。两者都能帮助减少特征的维度、数据冗余,特征提取有时能发现更有意义的特征属性,特征选择的过程经常能表示出每个特征的重要性对于模型构建的重要性。

相关包及数据导入

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import datetime

'''

Tqdm 是一个快速,可扩展的Python进度条,

可以在 Python 长循环中添加一个进度提示信息,

用户只需要封装任意的迭代器 tqdm(iterator)

使用参考:https://blog.csdn.net/zkp_987/article/details/81748098

'''

from tqdm import tqdm

from sklearn.preprocessing import LabelEncoder

'''

class sklearn.feature_selection.SelectKBest(score_func=, *, k=10)

作用:根据k的最高分数选择特征。

使用参考:https://blog.csdn.net/niutingbaby/article/details/96102393

'''

from sklearn.feature_selection import SelectKBest

'''

计算每个非负要素与类之间的卡方统计量。

此分数可用于从X中选择测试卡方统计量具有最高值的n_features特征,

该特征必须仅包含非负特征,例如布尔值或频率(例如,文档分类中的术语计数),相对于类。

'''

from sklearn.feature_selection import chi2

#数据归一化函数 MinMaxScaler:归一到 [ 0,1 ] MaxAbsScaler:归一到 [ -1,1 ]

from sklearn.preprocessing import MinMaxScaler

import xgboost as xgb

import lightgbm as lgb

'''

对于catboost的安装可以直接在jupyter中进行 采用

!pip install -i https://pypi.tuna.tsinghua.edu.cn/simple catboost

'''

from catboost import CatBoostRegressor

import warnings

warnings.filterwarnings('ignore')

from sklearn.model_selection import StratifiedKFold,KFold

from sklearn.metrics import accuracy_score,f1_score,roc_auc_score,log_loss

#导入数据

data_train=pd.read_csv('train.csv')

data_test_a=pd.read_csv('testA.csv')

3.2 数据预处理

- 定义:从数据中检测,纠正或者损坏不准确,不适用模型的记录的过程

- 目的:让数据适应模型,匹配模型的需求

- 面对的问题:

- 数据类型不同:有的是文字,有的是数字,有的连续,有的间断

- 数据质量不行:有噪声,有异常,有缺失,有重复,量纲不一,数据量过大或者过小

3.2.1 查找出对象和数值特征

#数值特征

numerical_fea=list(data_train.select_dtypes(exclude=['object']).columns)

#类别特征

category_fea=list(filter(lambda x:x not in numerical_fea,list(data_train.columns)))

label='isDefault' #需要预测的结果,即预测用户是够违约是否违约

#将是否违约者一项从numerical_fea中剔除,这是需要预测的结果

numerical_fea.remove(label) #注意如何从list中移除某值采用的是remove()

3.2.2 进行缺失值填充

进行缺失值的处理方法有多种,可以尝试多种填充方式,选择效果最好的一种

- 把所有缺失值替换为指定的值0

data_train = data_train.fillna(0)

- 向用缺失值上面的值替换缺失值

data_train = data_train.fillna(axis=0,method='ffill')

- 纵向用缺失值下面的值替换缺失值,且设置最多只填充两个连续的缺失值

data_train = data_train.fillna(axis=0,method='bfill',limit=2)

#查看缺失值情况

data_train.isnull().sum()

#按照平均数填充数值型特征

data_train[numerical_fea]=data_train[numerical_fea].fillna(data_train[numerical_fea].median())

data_test_a[numerical_fea]=data_test_a[numerical_fea].fillna(data_test_a[numerical_fea].median())

#按照众数填充类别型特征

data_train[category_fea]=data_train[category_fea].fillna(data_train[category_fea].mode())

data_test_a[category_fea]=data_test_a[category_fea].fillna(data_test_a[category_fea].mode())

data_train.isnull().sum()

#发现只有employmentLength没有被填充上

#查看类别特征

category_fea

#['grade', 'subGrade', 'employmentLength', 'issueDate', 'earliesCreditLine']

for i in category_fea:

print('=={}的变量分布=='.format(i))

print(data_train[i].value_counts())

print('\n')

==grade的变量分布==

B 233690

C 227118

A 139661

D 119453

E 55661

F 19053

G 5364

Name: grade, dtype: int64

==subGrade的变量分布==

C1 50763

B4 49516

B5 48965

B3 48600

C2 47068

C3 44751

C4 44272

B2 44227

B1 42382

C5 40264

A5 38045

A4 30928

D1 30538

D2 26528

A1 25909

D3 23410

A3 22655

A2 22124

D4 21139

D5 17838

E1 14064

E2 12746

E3 10925

E4 9273

E5 8653

F1 5925

F2 4340

F3 3577

F4 2859

F5 2352

G1 1759

G2 1231

G3 978

G4 751

G5 645

Name: subGrade, dtype: int64

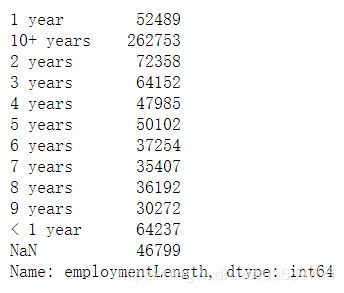

==employmentLength的变量分布==

10+ years 262753

2 years 72358

< 1 year 64237

3 years 64152

1 year 52489

5 years 50102

4 years 47985

6 years 37254

8 years 36192

7 years 35407

9 years 30272

Name: employmentLength, dtype: int64

==issueDate的变量分布==

2016-03-01 29066

2015-10-01 25525

2015-07-01 24496

2015-12-01 23245

2014-10-01 21461

...

2007-08-01 23

2007-07-01 21

2008-09-01 19

2007-09-01 7

2007-06-01 1

Name: issueDate, Length: 139, dtype: int64

==earliesCreditLine的变量分布==

Aug-2001 5567

Sep-2003 5403

Aug-2002 5403

Oct-2001 5258

Aug-2000 5246

...

Feb-1960 1

Jun-1958 1

May-1960 1

Nov-1954 1

Apr-1958 1

Name: earliesCreditLine, Length: 720, dtype: int64

3.2.3 时间格式处理

#转化为时间格式

#显示所有列

#issueDate原来的格式为

pd.set_option('display.max_columns', None)

for data in[data_train,data_test_a]:

#data['issueDate']=pd.to_datetime(data['issueDate']) #变成了2014-07-01格式

data['issueDate']=pd.to_datetime(data['issueDate'],format='%Y-%m-%d') #变成了2014-07-01格式(可能是怕之前转化不够彻底,所以又这样做了一步?)

#构造时间特征,即距离最早时间的天数

startdate=datetime.datetime.strptime('2007-06-01','%Y-%m-%d') #datetime.datetime(2007, 6, 1, 0, 0)

data['issueDateDT']=data['issueDate'].apply(lambda x:x-startdate).dt.days

data_train.head()

#统计就业年限分布,并将其按顺序排列

data_train['employmentLength'].value_counts(dropna=False).sort_index()

3.2.4 对象类特征的处理

#在进行数据填充的时候只有这个没被填充上,而且它是对象特征

def employmentLength_to_int(s):

if pd.isnull(s):

return s

else:

#通过这一步骤可以提取出前面的年份,通过这一步骤可以完成1 years~9 years的转换

#还剩下10+ years和<1 year没有被转换

return np.int8(s.split()[0])

for data in [data_train,data_test_a]:

#将10+ years替换为10 year方便和前面一起做统一处理

data['employmentLength'].replace(to_replace='10+ years',value='10 years',inplace=True)

data['employmentLength'].replace('< 1 year','0 year',inplace=True)

data['employmentLength']=data['employmentLength'].apply(employmentLength_to_int)

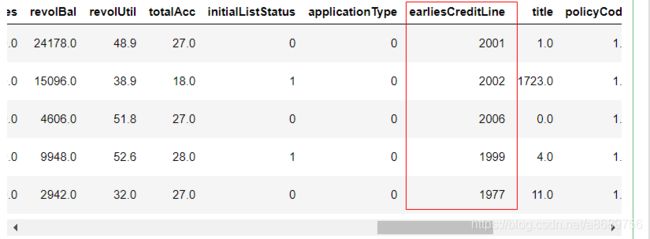

#对`earliesCreditLine`(贷款人最早报告信用额度开立的月份)进行预处理

#原来的数据格式是 May-2002形式的,这里采用了比较简单的处理方式,舍弃了月份,只保留了年份,并将其转化为了int形式

#对earliesCreditLine值保留了年份,舍弃了月份,并将年份转换为了int形式

for data in [data_train, data_test_a]:

data['earliesCreditLine'] = data['earliesCreditLine'].apply(lambda s: int(s[-4:]))

data_train.head()

3.2.5 类别特征处理

查看类别特征的维数

cate_features = ['grade', 'subGrade', 'employmentTitle', 'homeOwnership', 'verificationStatus', 'purpose', 'postCode', 'regionCode', \

'applicationType', 'initialListStatus', 'title', 'policyCode']

for f in cate_features:

print(f, '类型数:', data[f].nunique())

像等级这种类别特征,是有优先级的可以用labelencode或者自映射

for data in [data_train,data_test_a]:

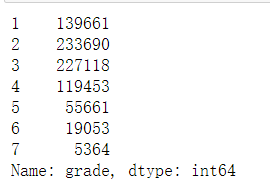

#grade原来有ABCDEFG其中特征

data['grade']=data['grade'].map({

'A':1,'B':2,'C':3,'D':4,'E':5,'F':6,'G':7})

data_train['grade'].value_counts().sort_index()

类型数在2之上又不是高维稀疏的,且纯分类特征采用独立热编码

for data in [data_train, data_test_a]:

data = pd.get_dummies(data, columns=['subGrade', 'homeOwnership', 'verificationStatus', 'purpose', 'regionCode'], drop_first=True)

data.head()

3.3 异常值的处理

- 偶然产生的异常值可以删除

- 如果异常值的存在代表了一种真实存在的线性就不能被删除,比如欺诈数据虽然是异常的但是也是存在这种现象的不能粗暴的删除

- 注意test的数据不能删

3.3.1 检测异常的方法一:均方差

如果一个数据分布近似正态,那么大约 68% 的数据值会在均值的一个标准差范围内,大约 95% 会在两个标准差范围内,大约 99.7% 会在三个标准差范围内

def find_outliers_by_3segama(data,fea):

data_std=np.std(data[fea])#计算标准差

data_mean=np.mean(data[fea])#计算平均值

outliers_cut_off=data_std*3

lower_rule=data_mean-outliers_cut_off

upper_rule=data_mean+outliers_cut_off

data[fea+'_outliers']=data[fea].apply(lambda x:str('异常值')if x > upper_rule or x < lower_rule else '正常值')

return data

for fea in numerical_fea:

data_train=find_outliers_by_3segama(data_train,fea)

print(data_train[fea+'_outliers'].value_counts())

print(data_train.groupby(fea+'_outliers')['isDefault'].sum())

print('*'*10)

#删除异常值

for fea in numerical_fea:

data_train=data_train[data_train[fea+'_outliers']=='正常值']

data_train = data_train.reset_index(drop=True)

3.3.2 检测异常的方法二:箱型图

四分位数(Quartile)是统计学中分位数的一种,即把所有数值由小到大排列并分成四等份,处于三个分割点位置的数值就是四分位数。

第一四分位数(Q1),又称“较小四分位数”,等于该样本中所有数值由小到大排列后第25%的数字。

第二四分位数(Q2),又称“中位数”,等于该样本中所有数值由小到大排列后第50%的数字。

第三四分位数(Q3),又称“较大四分位数”,等于该样本中所有数值由小到大排列后第75%的数字。

第三四分位数与第一四分位数的差距又称四分位距(InterQuartile Range, IQR)。 公式:IQR = Q3 − Q1

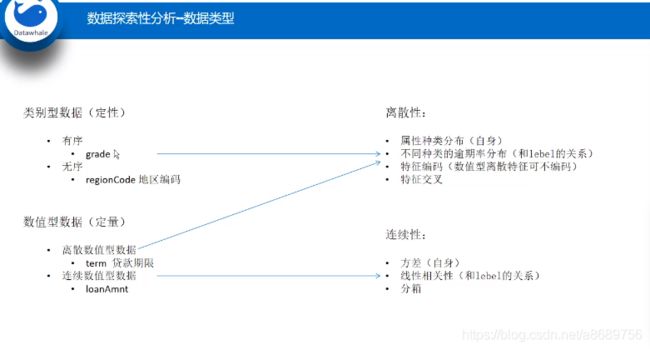

3.4 数据分箱

-

特征分箱的目的:

- 模型效果上来看,特征分箱主要是为了降低变量的复杂性,减少变量噪音对模型的影响,提高自变量和因变量的相关度,从而使模型更加稳定

-

数据分桶的对象:

- 将连续变量离散化

- 将多状态的离散变量合并成少状态

-

分箱的原因:

- 数据的特征内的值跨度可能比较大,对有监督和无监督中如k-均值聚类它使用欧式距离作为相似度函数来测量数据点之间的相似度。都会造成大吃小的影响,其中一种解决方法是对计数值进行区间量化即数据分桶也叫做数据分箱,然后使用量化后的结果

-

分箱的优点:

- 处理缺失值:当数据源可能存在缺失值,此时可以把null单独作为一个分箱。

- 处理异常值:当数据中存在离群点时,可以通过把其分箱离散化处理,从而提高变量的鲁棒性(抗干扰能力)。例如,age若出现200这种异常值,可以将其分入’age>60’这个分箱中,排除影响

- 业务解释性:我们习惯于线性判断变量的作用,当x越来越大,y就越来约到,但实际x与y之间经常存在着非线性关系,此时可以经过WOE变换

-

分箱的基本原则:

- 最小分箱占比不低于5%

- 箱内不能全部是好客户

- 连续箱单调

Python实现连续数据的离散化处理主要基于两个函数,pandas.cut和pandas.qcut,前者根据指定分界点对连续数据进行分箱处理,后者则可以根据指定箱子的数量对连续数据进行等宽分箱处理,所谓等宽指的是每个箱子中的数据量是相同的

3.4.1 固定宽度分箱

当数值横跨多个数量级时,最好按照 10 的幂(或任何常数的幂)来进行分组:09、1099、100999、10009999,等等。固定宽度分箱非常容易计算,但如果计数值中有比较大的缺口,就会产生很多没有任何数据的空箱子。

#贷款金额数值最小的是500,最大的是40000,所以分箱后值是从0取到40

#通过除法映射到间隔均匀的分箱中,每个分箱的取值范围都是loanAmnt/1000

#np.floor_divide只保留整数结果(两个数组元素都是整数,输出整数,若有某些元素为小数,则对应结果是取整的小数)

data['loanAmnt_bin1']=np.floor_divide(data['loanAmnt'],1000)

data['loanAmnt_bin1'].value_counts().sort_index()

部分截图

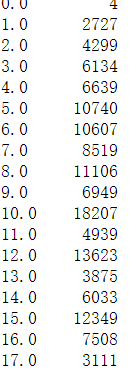

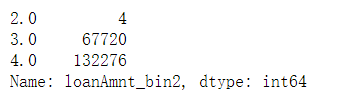

#通过对函数的映射到指数宽度分箱

data['loanAmnt_bin2']=np.floor(np.log10(data['loanAmnt']))

data['loanAmnt_bin2'].value_counts().sort_index()

#2.0即原来的数是100-999 3.0是1000到10000

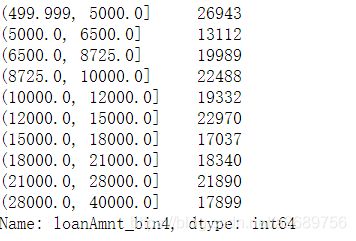

3.4.2 分数位分箱

#这里是指定了要分十个箱子

#参考https://blog.csdn.net/yeshang_lady/article/details/107957020

#接收array型或False型数据,默认取值为None. 这个参数需要和retbins参数一起使用。当labels=False时,只返回分箱的索引。

#当labels为array时,其长度要和bins的个数相等,label为False返回的是分箱的编号

data['loanAmnt_bin3']=pd.qcut(data['loanAmnt'],10,labels=False)

data['loanAmnt_bin3'].value_counts().sort_index()

#如果不写labels=False

data['loanAmnt_bin4']=pd.qcut(data['loanAmnt'],10)

data['loanAmnt_bin4'].value_counts().sort_index()

3.4.3 卡方分箱和其他分箱方法的尝试

卡方分箱参考:https://blog.csdn.net/hxcaifly/article/details/80203663?utm_medium=distribute.pc_relevant_t0.none-task-blog-BlogCommendFromMachineLearnPai2-1.channel_param&depth_1-utm_source=distribute.pc_relevant_t0.none-task-blog-BlogCommendFromMachineLearnPai2-1.channel_param

3.5 特征交互

交互特征的构造很简单,但是使用起来却代价不菲,如果线性模型中包含有交互特征对,那么他的训练时间和评分时间就会从O(n) 增加到 O(n2),其中 n 是单一特征的数量。

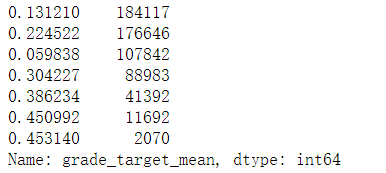

#计算了贷款等级和贷款子等级 违约的概率

for col in['grade','subGrade']: #贷款等级和贷款子等级

temp_dict=data_train.groupby([col])['isDefault'].agg(['mean']).reset_index().rename(columns={

'mean':col+'_target_mean'})

temp_dict.index=temp_dict[col].values

temp_dict=temp_dict[col+'_target_mean'].to_dict()

data_train[col+'_target_mean']=data_train[col].map(temp_dict)

data_test_a[col + '_target_mean'] = data_test_a[col].map(temp_dict)

#计算的是每个贷款等级违约的概率,贷款等级有7个,所以算出来的概率也有七个

data_train['grade_target_mean'].value_counts()

#其他衍生变量mean和std

for df in[data_train,data_test_a]:

for item in ['n0','n1','n2','n2.1','n4','n5','n6','n7','n8','n9','n10','n11','n12','n13','n14']:

df['grade_to_mean_'+item]=df['grade']/df.groupby([item])['grade'].transform('mean')

#pandas中transform的作用是使得groupby的长度一样长参照https://zhuanlan.zhihu.com/p/86350553

df['grade_to_std'+item]=df['grade']/df.groupby([item])['grade'].transform('std')

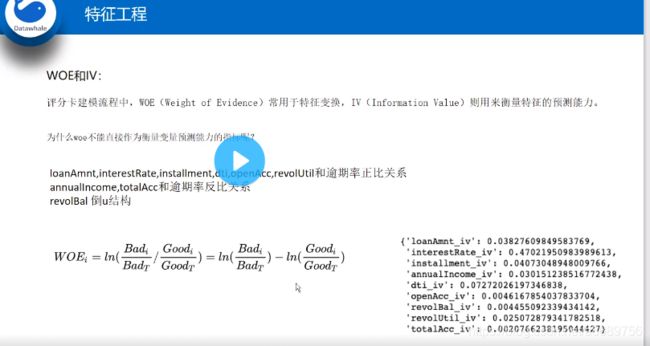

3.6 特征编码

- labelEncode直接放入树模型中

#对subGrade,postCode,title 贷款之子等级、贷款人在贷款申请中提供的邮政编码的前3位数进行标签编码

#高维类别特征需要转换

for col in tqdm(['employmentTitle', 'postCode', 'title','subGrade']): #tqdm进度条

le=LabelEncoder()

#提取出来所有的值

#le.fit是进行编码

#le.transform是把列表中的转化为编码后的

#如le.fit([1,5,67,100]) 那么用1-》0,5-》1,67-》2,100-》3

#le.transform([1,1,100,67,5])就会被编码成0 0 3 2 1

le.fit(list(data_train[col].astype(str).values) + list(data_test_a[col].astype(str).values))

data_train[col] = le.transform(list(data_train[col].astype(str).values))

data_test_a[col] = le.transform(list(data_test_a[col].astype(str).values))

print('Label Encoding 完成')

- 逻辑回归等模型要单独增加的特征工程

对特征做归一化,去除相关性高的特征

归一化的目的是让训练过程更好更快的收敛,避免大吃小的问题

去除想关心是增加模型的可解释性加快预测过程

#归一化过程的例子,这里采用的最大最小归一化

#伪代码

for fea in [要归一化的特征列表]:

data[fea]=((data[fea]-np.min(data[fea]))/ (np.max(data[fea]) - np.min(data[fea])))

3.7 特征选择

https://blog.csdn.net/a8689756/article/details/115655497

特征选择技术可以精简掉误用的特征,以降低最终模型的复杂性,它的最终目的是得到一个简约的模型,在不降低预测准确率或对预测准确率影响不大的情况下提高计算速度。

特征选择不是为了减少训练时间(实际有可能增加总体的训练时间),而是为了减少模型评分时间

特征选择的方法:

(1)Filter:基于特征间的关系进行筛选

方差选择法

- 方差选择法中,要先计算各个特征的方差,然后根据设定的阈值,选择方差大于阈值的特征

#导入相关包

from sklearn.feature_selection import VarianceThreshold

#其中参数threshold为方差的阈值

VarianceThreshold(threshold=3).fit_transform(train,target_train)

相关系数法

- Pearson相关系数 皮尔森相关系数是一种最简单的,可以帮助理解特征和相应变量之间关系的方法,该方法衡量的是变量之间的线性相关性。结果的取值区间为【-1,1】,-1表示完全的负相关,+1表示完全的正相关,0表示没有线性相关。

from sklearn.feature_selection import SelectKBest

from scipy.stats import pearsonr

#选择K个最好的特征,返回选择特征后的数据

#第一个参数为计算评估特征是否好的函数,该函数输入特征矩阵和目标向量,

#输出二元组(评分,P值)的数组,数组第i项为第i个特征的评分和P值。在此定义为计算相关系数

#参数k为选择的特征个数

SelectKBest(k=5).fit_transform(train,target_train)

卡方检验

- 经典的卡方检验用于检验自变量对因变量的相关性。假设自变量有N种取值,因变量有M种取值,考虑自变量等于i且因变量等于j的样本频数的观察值与期望的差距。其统计量如下 χ2=∑(A−T)2T,其中A为实际值,T为理论值

- (注:卡方只能运用在正定矩阵上,否则会报错Input X must be non-negative)

from sklearn.feature_selection import SelectKBest

from sklearn.feature_selection import chi2

#参数k为选择的特征个数

SelectKBest(chi2, k=5).fit_transform(train,target_train)

互信息法

- 经典的互信息也是评价自变量对因变量的相关性的, 在feature_selection库的SelectKBest类结合最大信息系数法可以用于选择特征

from sklearn.feature_selection import SelectKBest

from minepy import MINE

#由于MINE的设计不是函数式的,定义mic方法将其为函数式的,

#返回一个二元组,二元组的第2项设置成固定的P值0.5

def mic(x, y):

m = MINE()

m.compute_score(x, y)

return (m.mic(), 0.5)

#参数k为选择的特征个数

SelectKBest(lambda X, Y: array(map(lambda x:mic(x, Y), X.T)).T, k=2).fit_transform(train,target_train)

(2)Wrapper (Recursive feature elimination,RFE)

- 递归特征消除法 递归消除特征法使用一个基模型来进行多轮训练,每轮训练后,消除若干权值系数的特征,再基于新的特征集进行下一轮训练。 在feature_selection库的RFE类可以用于选择特征,相关代码如下(以逻辑回归为例):

from sklearn.feature_selection import RFE

from sklearn.linear_model import LogisticRegression

#递归特征消除法,返回特征选择后的数据

#参数estimator为基模型

#参数n_features_to_select为选择的特征个数

RFE(estimator=LogisticRegression(), n_features_to_select=2).fit_transform(train,target_train)

(3)Embedded

- 基于惩罚项的特征选择法 使用带惩罚项的基模型,除了筛选出特征外,同时也进行了降维。 在feature_selection库的SelectFromModel类结合逻辑回归模型可以用于选择特征,相关代码如下:

from sklearn.feature_selection import SelectFromModel

from sklearn.linear_model import LogisticRegression

#带L1惩罚项的逻辑回归作为基模型的特征选择

SelectFromModel(LogisticRegression(penalty="l1", C=0.1)).fit_transform(train,target_train)

- 基于树模型的特征选择 树模型中GBDT也可用来作为基模型进行特征选择。 在feature_selection库的SelectFromModel类结合GBDT模型可以用于选择特征,相关代码如下:

from sklearn.feature_selection import SelectFromModel

from sklearn.ensemble import GradientBoostingClassifier

#GBDT作为基模型的特征选择

SelectFromModel(GradientBoostingClassifier()).fit_transform(train,target_train)

本数据集中我们删除非如模特征后,并对缺失值进行填充,然后计算协方差的方式查看特征相关性,然后进行模型训练

#删除不需要的数据

#删除了id(没用),issueDate(贷款发放的月份)

#但是这里没有删,等着还需要自己计算

for data in [data_train,data_test_a]:

#axis=1删除的是列否则默认删除的是行

data.drop(['issueDate','id'], axis=1,inplace=True)

#纵向用缺失值上面的值替换缺失值

data_train=data_train.fillna(axis=0,method='ffill')

x_train=data_train.drop(['isDefault'],axis=1)

#计算协方差

data_corr = x_train.corrwith(data_train.isDefault) #计算相关性

data_corr

#也可以直接看图相关性

#查看数值型变量之间的

a=pd.read_csv('train.csv') #因为前面把id删了所以这里智能这样了

data_numeric=a[numerical_fea]

correlation=data_numeric.corr()

f , ax = plt.subplots(figsize = (7, 7))

plt.title('Correlation of Numeric Features with Price',y=1,size=16)

sns.heatmap(correlation,square=True,vmax=0.8)

'''

seaborn.heatmap

seaborn.heatmap(data, vmin=None, vmax=None, cmap=None, center=None,

robust=False, annot=None, fmt='.2g', annotkws=None, linewidths=0, linecolor='white', cbar=True, cbarkws=None, cbar_ax=None, square=False, ax=None, xticklabels=True, yticklabels=True, mask=None, **kwargs)

data:矩阵数据集,可以使numpy的数组(array),如果是pandas的dataframe,

则df的index/column信息会分别对应到heatmap的columns和rows

linewidths,热力图矩阵之间的间隔大小

vmax,vmin, 图例中最大值和最小值的显示值,没有该参数时默认不显示

'''

颜色越浅相关性越高,所以对角线的都是白的

3.8直播总结

基于第二次直播整理

https://tianchi.aliyun.com/course/video?liveId=41204

- 数据初步了解

- 特征工程

分箱:降低噪音,增加模型鲁棒性,推荐决策树分箱

封装法比较慢使用不多,嵌入法、过滤法比较多

- 特征编码

类别少的可使用onehot,labelencoder适合类别比较多的,WOE编码