python股票量化分析

使用tushare包的get_k_data()函数来获取股票交易数据,具体可以通过命令help(ts.get_k_data)了解函数和参数含义。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

#正常显示画图时出现的中文

from pylab import mpl

#这里使用微软雅黑字体

mpl.rcParams['font.sans-serif']=['SimHei']

#画图时显示负号

mpl.rcParams['axes.unicode_minus']=False

import seaborn as sns #画图用的

import tushare as ts

#Jupyter Notebook特有的magic命令

#直接在行内显示图形

%matplotlib inline

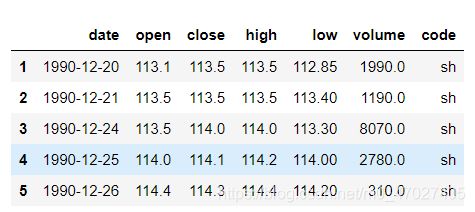

查看表中的前五行

sh=ts.get_k_data(code='sh',ktype='D',

autype='qfq', start='1990-12-20')

#code:股票代码,个股主要使用代码,如‘600000’

#ktype:'D':日数据;‘m’:月数据,‘Y’:年数据

#autype:复权选择,默认‘qfq’前复权

#start:起始时间

#end:默认当前时间

#查看下数据前5行

sh.head(5)

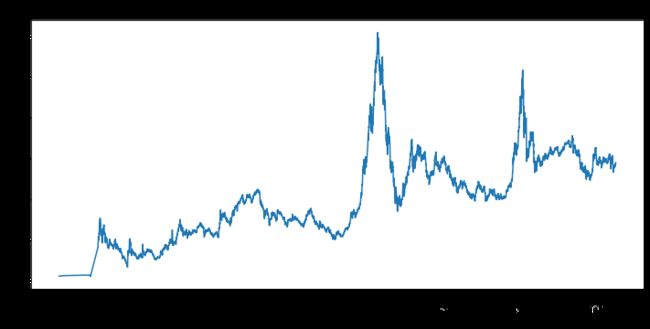

将数据列表中的第0列’date’设置为索引

画出上证指数收盘价的走势

sh.index=pd.to_datetime(sh.date)

sh['close'].plot(figsize=(12,6))

plt.title('上证指数1990-2018年走势图')

plt.xlabel('日期')

plt.show()

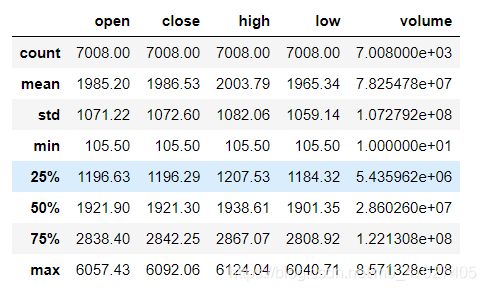

sh.describe().round(2)

再查看下每日成交量

2006年市场容量小,交易量比较小,我们从2007年开始看

sh.loc["2007-01-01":]["volume"].plot(figsize=(12,6))

plt.title('上证指数2007-2018年日成交量图')

plt.xlabel('日期')

plt.show()

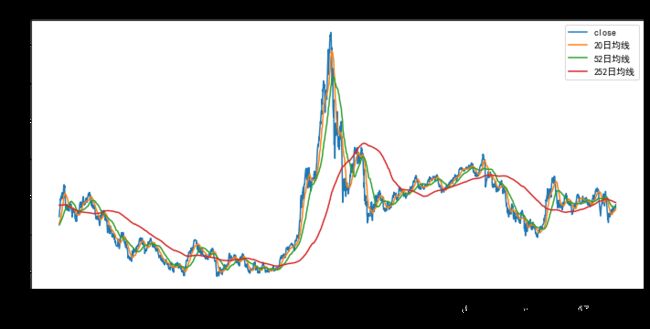

画出2010年以来收盘价和均线图

ma_day = [20,52,252]

for ma in ma_day:

column_name = "%s日均线" %(str(ma))

sh[column_name] =sh["close"].rolling(ma).mean()

#sh.tail(3)

sh.loc['2010-10-8':][["close",

"20日均线","52日均线","252日均线"]].plot(figsize=(12,6))

plt.title('2010-2018上证指数走势图')

plt.xlabel('日期')

plt.show()

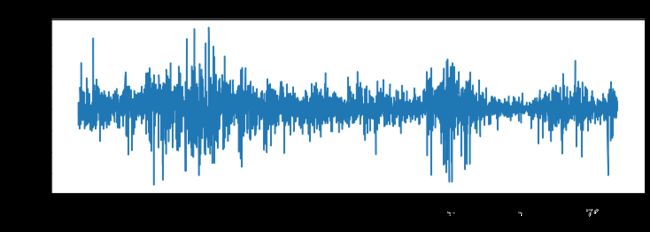

sh["日收益率"] = sh["close"].pct_change()

sh["日收益率"].loc['2005-01-01':].plot(figsize=(12,4))

plt.xlabel('日期')

plt.ylabel('收益率')

plt.title('2005-2018年上证指数日收益率')

plt.show()

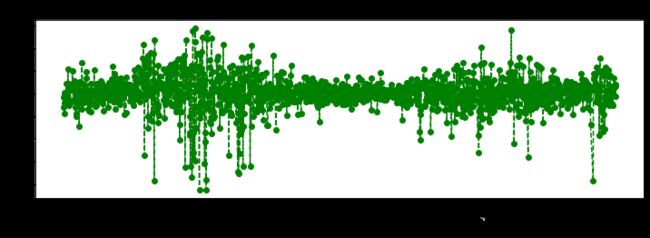

sh["日收益率"].loc['2014-01-01':].plot(figsize=

(12,4),linestyle="--",marker="o",color="g")

plt.title('2014-2018年日收益率图')

plt.xlabel('日期')

plt.show()

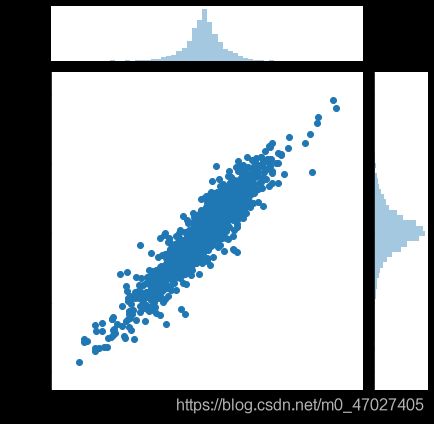

#分析下常见的几个股票指数

stocks={

'上证指数':'sh','深证指数':'sz','沪深300':'hs300',

'上证50':'sz50','中小板指':'zxb','创业板':'cyb'}

stock_index=pd.DataFrame()

for stock in stocks.values():

stock_index[stock]=ts.get_k_data(stock,ktype='D',

autype='qfq', start='2005-01-01')['close']

#stock_index.head()

#计算这些股票指数每日涨跌幅

tech_rets = stock_index.pct_change()[1:]

#tech_rets.head()

#收益率描述性统计

tech_rets.describe()

#结果不在此报告

#均值其实都大于0

tech_rets.mean()*100 #转换为%

sns.jointplot('sh','sz',data=tech_rets)

df=ts.get_k_data('sh',ktype='D', autype='qfq',

start='2005-01-01')

df.index=pd.to_datetime(df.date)

tech_rets = df.close.pct_change()[1:]

rets = tech_rets.dropna()

#rets.head()

#下面的结果说明,我们95%的置信,一天我们不会损失超过0.0264...

rets.quantile(0.05)

-0.026496813699825043

def monte_carlo(start_price,days,mu,sigma):

dt=1/days

price = np.zeros(days)

price[0] = start_price

shock = np.zeros(days)

drift = np.zeros(days)

for x in range(1,days):

shock[x] = np.random.normal(loc=mu * dt,

scale=sigma * np.sqrt(dt))

drift[x] = mu * dt

price[x] = price[x-1] + (price[x-1] *

(drift[x] + shock[x]))

return price

#模拟次数

runs = 10000

start_price = 2641.34 #今日收盘价

days = 252

mu=rets.mean()

sigma=rets.std()

simulations = np.zeros(runs)

for run in range(runs):

simulations[run] = monte_carlo(start_price,

days,mu,sigma)[days-1]

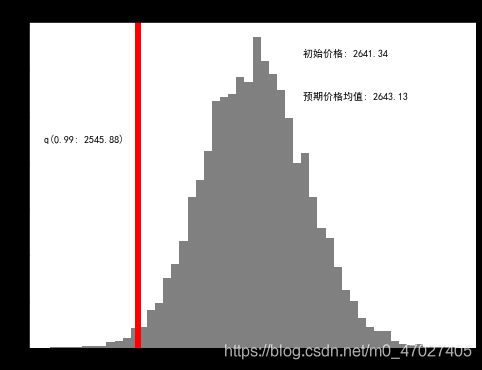

q = np.percentile(simulations,1)

plt.figure(figsize=(8,6))

plt.hist(simulations,bins=50,color='grey')

plt.figtext(0.6,0.8,s="初始价格: %.2f" % start_price)

plt.figtext(0.6,0.7,"预期价格均值: %.2f" %simulations.mean())

plt.figtext(0.15,0.6,"q(0.99: %.2f)" %q)

plt.axvline(x=q,linewidth=6,color="r")