(有监督)Python实现Logistic回归算法(学习笔记)

一、前言

数据挖掘十大算法–logistic算法。广义的线性回归分析模型,常用于数据挖掘,疾病自动诊断,经济预测等领域,实际上是一种分类方法,主要用于两分问题。逻辑回归主要解决的问题是:面对一个回归或者分类问题,建立代价函数,然后通过优化方法迭代求解出最优的模型参数,然后测试验证我们这个求解的模型的好坏。

logistic算法虽然简单,但是很经典,对于后续有监督学习算法的学习理解会有很大的帮助。

FLAG:以后相关的机器学习算法都要自己编程实现,然后和相关的库函数实现做一个对比。

二、实验环境

- python3.6.4

- IDE:Pycharm 2018

- 操作系统:windows10

- 吴恩达逻辑回归数据集

- 依赖库:scipy,matplotlib, numpy,pandas,sklearn

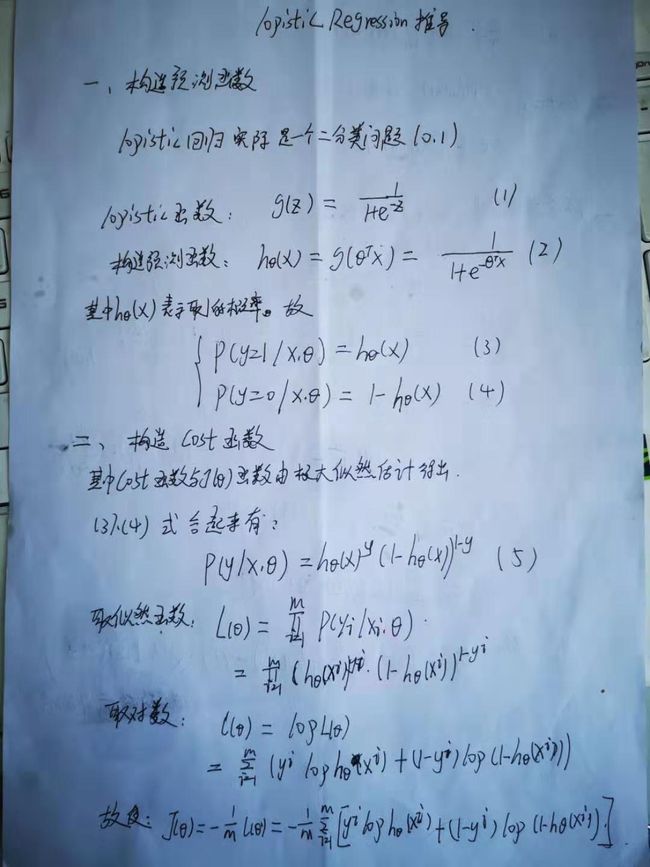

三、Logistic回归的基本原理

###3.1、算法简介

logistic回归算法原理:面对一个回归或者分类问题,建立代价函数,然后通过优化方法迭代求解出最优的模型参数,然后测试验证我们这个求解的模型的好坏。

logistic回归算法的关键之处在于:

- 寻找决策面函数

- 构造代价函数

- 利用数值寻优算法来迭代代价函数,从而得到优化参数值

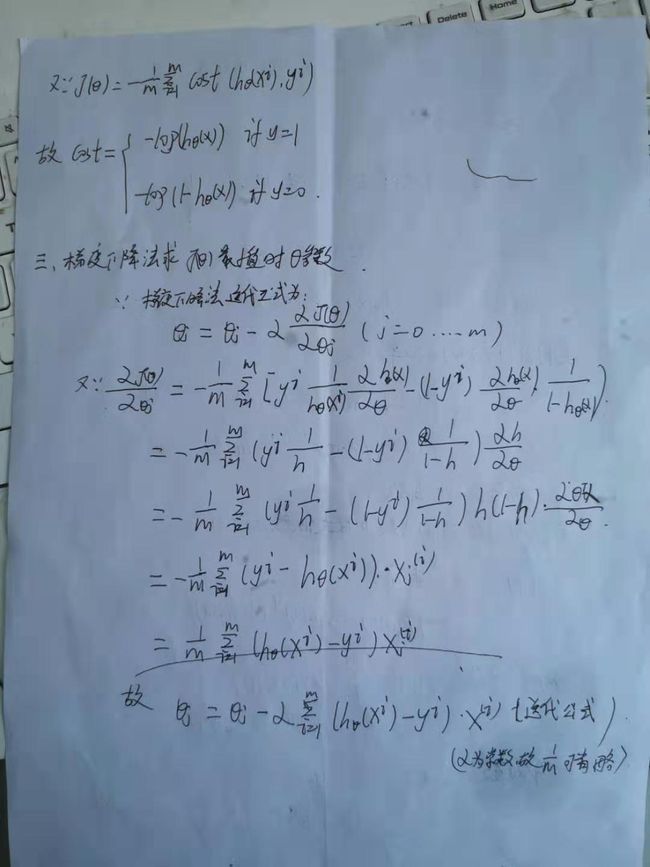

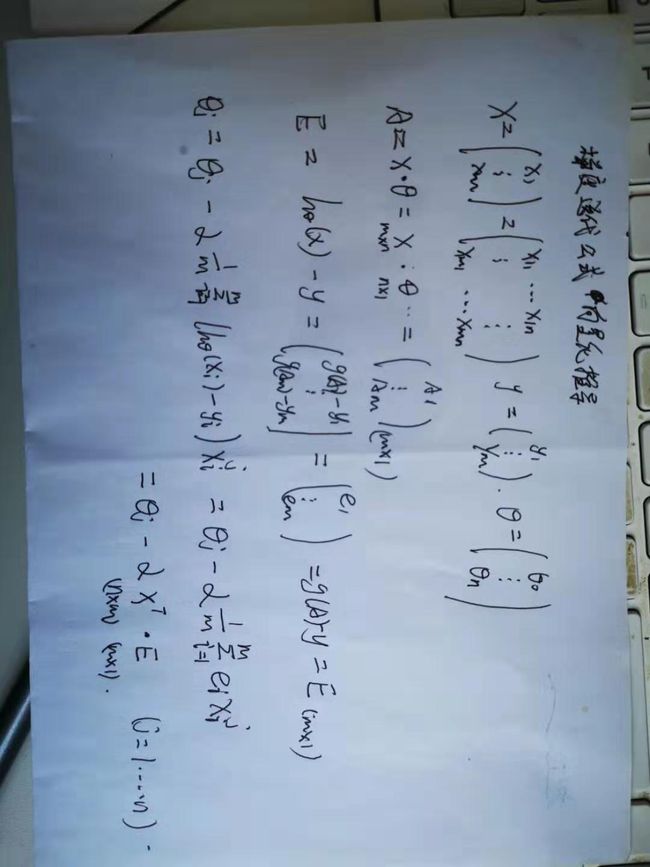

###3.2、数学推导过程

具体的推导过程过程如下:

###3.3、行业应用

- 1、预测

- 2、找关键影响因素

- 3、二分类问题

###3.3、算法迭代步骤

- step1:数据预处理,划分训练集和测试集,并根据需求标准化或者归一化数据集(预处理)

- step2:根据特征分布来确定决策面方程形式(一般为多项式)

- step3:根据代价函数,利用相应优化算法(梯度法等)迭代出方程参数

- step4:根据决策面函数来进行预测或者是分类

- step5:计算分类的准确率(模型评估)

四、logistic回归算法的编程实现(python)

本实例用到得到实验数据为吴恩达机器学习课程上关于logitic回归的数据集(数据集为1003的形式,包括1002的特征以及100*1的二分类结果),并且对数据进行分割,从而形成训练集和测试集。

我们下面的实现,主要是分为三个部分:

- 1、利用梯度下降法,纯编程实现(帮助理解算法实现过程)

- 2、利用python的scipy.optimize模块,使用共轭梯度法来迭代实现

- 3、利用python的sklearn.linear_model.LogisticRegression模块来实现(最简单实用)

利用梯度下降法,纯编程实现的脚本如下:

#!/usr/bin/env python

# -*- coding:utf-8 -*-

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.datasets import load_iris

from sklearn.linear_model import LogisticRegression

# 这两句代码用来正确显示图中的中文字体,后续都要加上

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus']=False #用来正常显示负号

data = pd.read_csv('https://myblog-wss.oss-cn-hongkong.aliyuncs.com/logistic/ex2data1.txt',

names = ['exam1','exam2','adm'])

#利用pandas布尔索引的得到两类样本,并绘图

postive = data[data.adm == 1]

negetive = data[data.adm == 0]

#数据预处理,选出实际训练使用数据

data = data.values

X = data[:,:-1]

m = X.shape[0]

one = np.ones((m,1))

X = np.hstack((one,data[:,:-1]))

# print(X.shape)

Y = data[:,-1:]

def boundary(theta):

x1 = np.arange(20,100,0.5)

x2 = (theta[0,0]+theta[0,1]*x1)/(-theta[0,2])#直线方程为:theta[0] + theta[1]*x1 + theta[2]*x2 = 0

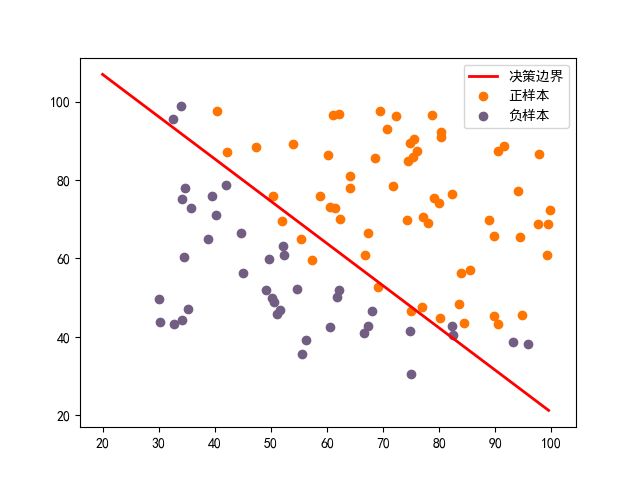

plt.plot(x1, x2,c = 'r',linewidth = 2,label = '决策边界')

plt.scatter(postive['exam1'],postive['exam2'],c = '#ff7500',label = '正样本')

plt.scatter(negetive['exam1'],negetive['exam2'],c = '#725e82',label = '负样本')

plt.legend()

plt.show()

'''

使用自己编写的梯度下降(上升)法来处理,吴恩达课后作业数据集

'''

# print(np.mat(Y).shape)

def sigmoid(x):

return 1.0/(1+np.exp(-x))

def gradascent(xtrain,ytrain,max = 50000,alpha=0.1):

xtrain_m=np.mat(xtrain)

ytrain_m=np.mat(ytrain)

m,n = np.shape(xtrain_m)

weights = np.ones((n,1))

for k in range(max):

h = sigmoid(xtrain_m*weights)

error = -(ytrain_m-h)

weights = weights - alpha*xtrain_m.transpose()*error

return weights

def prediction(theta,x):

h = sigmoid(np.mat(x)*theta)

return np.where(h>=0.5,1,0)

def accuracy(pre,y):

accu = np.mean(pre == y)

# accu = np.mean([1 if a == b else 0 for (a,b) in zip(pre_y,y)])

return accu

theta = gradascent(X,Y,max = 500000,alpha=0.001)

print(theta.ravel())

pre_y = prediction(theta,X)

accur = accuracy(pre_y,Y)

print('(梯度下降法迭代自编脚本)logistic分类识别率: ' + repr(accur) + '%')

boundary(theta.ravel())

- 脚本输出结果

(machine_learning) D:\CloudMusic\virtualenv\machine_learning\machine>python logistic_sklearn.py

[[-547.63901451 4.73006368 4.61109921]]

(梯度下降法迭代自编脚本)logistic分类识别率: 92.0%

- 脚本分类可视化(仅仅针对二维特征可实现)

上面的代码是自己编程实现的logistic回归算法,下面我们再来直接调用最优化库相关的代码来实现参数优化:

#!/usr/bin/env python

# -*- coding:utf-8 -*-

import numpy as np

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize as opt #引入最优化模块

# import seaborn as sns

from sklearn.model_selection import train_test_split

from sklearn import datasets

# 这两句代码用来正确显示图中的中文字体,后续都要加上

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus']=False #用来正常显示负号

#

data = pd.read_csv('https://myblog-wss.oss-cn-hongkong.aliyuncs.com/logistic/ex2data1.txt',

names = ['exam1','exam2','adm'])

#利用pandas布尔索引的得到两类样本,并绘图

postive = data[data.adm == 1]

negetive = data[data.adm == 0]

data = data.values

X = data[:,:-1]

m = X.shape[0]

one = np.ones((m,1))

X = np.hstack((one,data[:,:-1]))

y = data[:,-1:].ravel()

##下面来实现logistic算法

def sigmoid(x):

return 1./(1.+np.exp(-x))

# x = np.arange(-10,10,0.1)

# plt.plot(x,sigomoid(x),c='#725e82',linewidth = 3)

# plt.show()

#输出概率函数

def out(x,w):

return sigmoid(np.dot(x,w))

#编写损失函数J(theta)函数,其中theta为优化参数,x是输入向量,y是输出向量

def cost(theta,X,y):

# h = out(x,theta)

# J = -1*np.mean(y*np.log(h)+(1-y)*np.log((1-h)))

# return J

return -(y.dot(np.log(sigmoid(X.dot(theta)))) + (1 - y).dot(1 - np.log(sigmoid(X.dot(theta))))) / len(y)

#编写梯度计算函数,这里有一个梯度函数向量化的推导要注意看

def grad(theta, x, y):

# return ((sigomoid(x.dot(theta))-y).T).dot(x)

g = x.T.dot((out(x, theta) - y)) / len(x)

# g = grad.ravel()

return g

#定义预测函数

def prediction(theta,x):

h = out(x,theta)

# return [1 if x>=0.5 else 0 for x in h]#返回一个列表

return np.where(h>=0.5,1,0)

#定义预测准确度函数

def accuracy(pre_y,y):

accu = np.mean(pre_y == y)

# accu = np.mean([1 if a == b else 0 for (a,b) in zip(pre_y,y)])

return accu

# 绘制决策边界

def boundary(theta):

x1 = np.arange(20,100,0.5)

x2 = (theta[0]+theta[1]*x1)/(-theta[2])#直线方程为:theta[0] + theta[1]*x1 + theta[2]*x2 = 0

plt.plot(x1, x2,c = 'r',linewidth = 2,label = '决策边界')

plt.scatter(postive['exam1'],postive['exam2'],c = '#ff7500',label = '正样本')

plt.scatter(negetive['exam1'],negetive['exam2'],c = '#725e82',label = '负样本')

plt.legend()

plt.show()

# 测试函数编写是否正确

initial_theta = np.zeros(X.shape[1])

##使用最优化模块来学习theta参数,优化算法可选。有个大坑,算法选择为'TNC'牛顿截断法

# scipy’s fmin_tnc doesn’t work well with column or row vector. It expects the parameters to be in an array format.

res = opt.minimize(fun=cost,x0=initial_theta.flatten(),args=(X,y.flatten()),method='tnc',jac=grad)

# result = opt.fmin_tnc(func=cost, x0=theta.flatten(), fprime=grad, args=(X, y.flatten()))

'''

两者的功能是一致的,将多维数组降为一维,但是两者的区别是返回拷贝还是返回视图,np.flatten(0返回一份拷贝,对拷贝所做修改不会影响原始矩阵,

而np.ravel()返回的是视图,修改时会影响原始矩阵

'''

# print(theta.flatten().shape)#二维数组降为一维,因为opt.minimize()的一些参数不支持多维数组,比如向量形式

# print(res_theta.ravel().shape)

# print(res)#打印参数优化结果

res_theta = res.x[:,np.newaxis]#一维数组转化为二维数组

print(res_theta)

# print(cost(res_theta, X, y))

pre = prediction(res_theta,X)

# print(len(pre))

print('使用最优化模块opt.minimize来学习theta参数识别成功率: ' + repr(accuracy(pre.ravel(),y)*100) + '%')

boundary(res_theta)

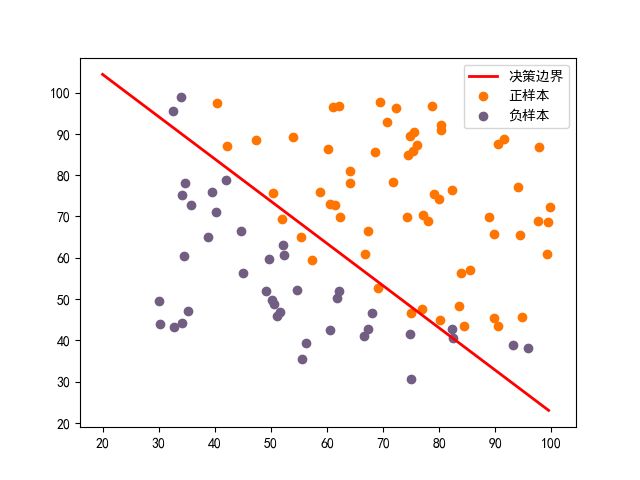

- 可视化决策面分类效果图

- 实验输出结果(决策面参数以及识别测试成功率)

(machine_learning) D:\CloudMusic\virtualenv\machine_learning\machine>python logistic_regression.py

[[-23.68500523]

[ 0.19862744]

[ 0.18435949]]

使用最优化模块opt.minimize来学习theta参数识别成功率: 89.0%

五、logistic回归算法的scikit-learn库实现

实现的脚本如下:

#!/usr/bin/env python

# -*- coding:utf-8 -*-

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.datasets import load_iris

from sklearn.linear_model import LogisticRegression

# 这两句代码用来正确显示图中的中文字体,后续都要加上

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus']=False #用来正常显示负号

'''

首先研究sklearn包对于吴恩达课后习题的的二分类测试集

class sklearn.linear_model.LogisticRegression(penalty=’l2’, dual=False, tol=0.0001, C=1.0,

fit_intercept=True, intercept_scaling=1, class_weight=None, random_state=None, solver=’liblinear’,

max_iter=100, multi_class=’ovr’, verbose=0, warm_start=False, n_jobs=1)

'''

data = pd.read_csv('https://myblog-wss.oss-cn-hongkong.aliyuncs.com/logistic/ex2data1.txt',

names = ['exam1','exam2','adm'])

#利用pandas布尔索引的得到两类样本,并绘图

postive = data[data.adm == 1]

negetive = data[data.adm == 0]

#数据预处理,选出实际训练使用数据

data = data.values

X = data[:,:-1]

m = X.shape[0]

one = np.ones((m,1))

# X = np.hstack((one,data[:,:-1]))

# print(X.shape)

Y = data[:,-1:]

x_train,x_test,y_train,y_test =train_test_split(X, Y, test_size=0.1)

log = LogisticRegression(penalty = 'l2',tol= 1e-8 ,solver ='lbfgs')#给定一个逻辑回归分类器

log.fit(X,Y.ravel())#根据给定的训练数据拟合模型。

score = log.score(x_test,y_test)#测试集与标签的预测准确率

theta = [log.intercept_[0],log.coef_.ravel()[0],log.coef_.ravel()[1]]#获取优化参数结果

print(theta)#打印优化参数

print('机器学习库sklearn.linear_model识别成功率: ' + repr(score*100) + '%')

print(log.n_iter_)#打印迭代次数

def boundary(theta):

x1 = np.arange(20,100,0.5)

x2 = (theta[0]+theta[1]*x1)/(-theta[2])#直线方程为:theta[0] + theta[1]*x1 + theta[2]*x2 = 0

plt.plot(x1, x2,c = 'r',linewidth = 2,label = '决策边界')

plt.scatter(postive['exam1'],postive['exam2'],c = '#ff7500',label = '正样本')

plt.scatter(negetive['exam1'],negetive['exam2'],c = '#725e82',label = '负样本')

plt.legend()

plt.show()

boundary(theta)

- 使用scikit-learnj机器学习库实现逻辑回归分类的预测实际对比图

- 实验对比(自编脚本和scikit-learnj机器学习库实现的对比)

(machine_learning) D:\CloudMusic\virtualenv\machine_learning\machine>python logistic_sklearn.py

[-25.052193143127443, 0.2053549121857798, 0.20058380395530143]

(梯度下降法迭代自编脚本)logistic分类识别率: 92.0%

机器学习库sklearn.linear_model识别成功率: 90.0%

运行次数:32

根据上述的的实验结果可以看出,自编脚本与scikit-learnj第三方库实现的结果基本一致,存在微小的差异。自编脚本的实验准确度之所以高不是因为梯度下降法好,而是因为采用库实现自带正则化处理,防止过拟合现象的发生,因此准确的说,应该还是scikit-learnj第三方库实现的结果更加可靠。而且采用第三方库只迭代了32次就收敛,而使用梯度下降法则是迭代了50000此,方法好坏显而易见。应用上还是直接调用来的方便和准确。

但是自编也是为了更好的熟悉算法流程。

六、总结

6.1 、Logistic回归算法的主要优点:

- 1、速度快适合用于二分类问题,原理简单,算法迭代速度快,运行效率高;

- 2、容易更新模型,从而吸收新的数据,应用十分广泛,是传统有监督算法的经典。

6.2、Logistic回归算法的主要缺点:

- 1、对数据和场景的适应能力有局限性,不如决策树算法适应性那么强

适用条件与主要用途:

- 1、一般用于二分类问题较多;

- 2、寻找主要的影响因素:这一点和多元线性回归类似,不过因变量是二元变量数据;

- 3、预测:根据决策方程,从而预测某一事件发生的概率;

- 4、判别分类:常用二分类任务

###6.3、logistic回归与多元线性回归的区别

Logistic回归与多重线性回归实际上有很多相同之处,最大的区别就在于它们的因变量不同,其他的基本都差不多。正是因为如此,这两种回归可以归于同一个家族,即广义线性模型(generalizedlinear model)。

这一家族中的模型形式基本上都差不多,不同的就是因变量不同。这一家族中的模型形式基本上都差不多,不同的就是因变量不同。

- 因变量连续,就是多元线性回归问题

- 因变量为二项分布就是logistic回归

- 如果是poisson分布,就是poisson回归问题

七、参考文章链接和推荐的教程

- 机器学习算法–逻辑回归原理介绍

- 逻辑回归-理论篇

- 数据挖掘经典算法:Logistic(逻辑回归) python和sklearn实现

- 预处理数据的方法总结(使用sklearn-preprocessing)

- python之sklearn学习笔记

- sklearn.neighbors.KNeighborsRegressor 函数官方文档

- logistic回归算法-维基百科

- 机器学习算法的随机数据生成

- sklearn API

- sklearn官网