原文链接:http://tecdat.cn/?p=12280

原文出处:拓端数据部落公众号

总览

本文简要介绍了一种简单的状态转移模型,该模型构成了隐马尔可夫模型(HMM)的特例。这些模型拟合时间序列数据中的非平稳性。从应用的角度来看,这些模型在评估经济/市场状态时非常有用。这里的讨论主要围绕使用这些模型的科学性。

基本案例

HMM的主要挑战是预测隐藏部分。我们如何识别“不可观察”的事物?HMM的想法是从可观察的事物来预测潜在的事物。

模拟数据

为了演示,我们准备一些数据并尝试进行反向推测。通过构造,我强加了一些假设来创建我们的数据。每个状态都具有不同的均值和波动率。

theta_v <- data.frame(t(c(2.00,-2.00,1.00,2.00,0.95,0.85)))

kable(theta_v, "html", booktabs = F,escape = F) %>%

kable_styling(position = "center")

如上表所示,状态s = 2变成“坏”状态,其中过程x_t表现出较高的变化性。 因此,停留在状态2的可能比停留在状态1的可能性小。

马尔可夫过程

为了模拟过程x\_t ,我们从模拟马尔可夫过程s\_t 开始。为了模拟T 期间的过程,首先,我们需要构建给定p_ {11} 和p_ {22} 的转换矩阵。其次,我们需要从给定状态s\_1 = 1 开始。从s\_1 = 1 开始,我们知道有95%的概率停留在状态1,有5%的概率进入状态2。

P <- matrix(c(p11,1-p22,1-p11,p22),2,2)

P\[1,\]## \[1\] 0.95 0.05因为它先前的状态,模拟s_t 是递归的。因此,我们需要构造一个循环:

for(t in 2:T_end) {

s <- c(s,st(s\[t-1\]))

}

plot(s, pch = 20,cex = 0.5)

上图说明了过程s_t的持久性。在大多数情况下,状态1的“实现”多于状态2。实际上,这可以由稳定概率确定,该稳定概率由下式表示:

P_stat\[1,\]## \[1\] 0.75 0.25因此,有15%的概率处于1状态,而有25%的概率处于状态2。这应该反映在模拟过程中 s,从而

mean(s==1)## \[1\] 0.69由于我们使用的是100个周期的小样本,因此我们观察到稳定概率为69%,接近但不完全等于75%。

结果

给定模拟的马尔可夫过程,结果的模拟非常简单。一个简单的技巧是模拟![]() 的T周期和

的T周期和![]() 的 T 周期。然后,给定 s\_t 的模拟,我们针对每个状态创建结果变量 x\_t 。

的 T 周期。然后,给定 s\_t 的模拟,我们针对每个状态创建结果变量 x\_t 。

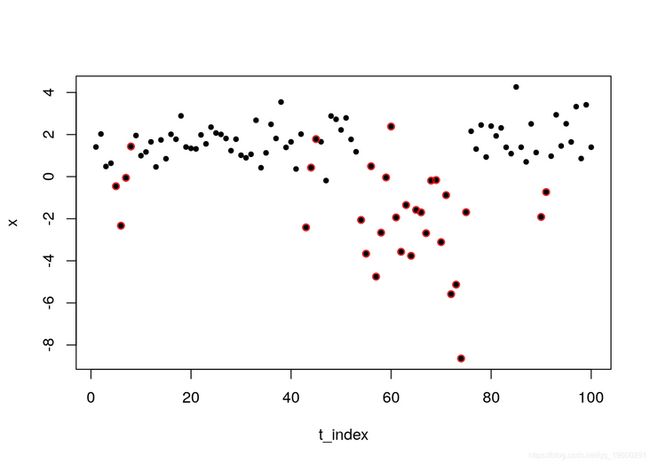

plot(x~t_index, pch = 20)

points(x\[s == 2\]~t_index\[s==2\],col = 2)

虽然总体而言时间序列看起来是平稳的,但我们观察到一些周期(以红色突出显示)显示出较高的波动。有人可能会建议说,数据存在结构性中断,或者区制发生了变化,过程 x_t 变得越来越大,带有更多的负值。虽然如此,事后解释总是比较容易的。主要的挑战是识别这种情况。

估计参数

在本节中,我将使用R软件手动(从头开始)和非手动进行统计分解。在前者中,我将演示如何构造似然函数,然后使用约束优化问题来估计参数。

似然函数-数值部分

首先,我们需要创建一个以 Theta 向量为主要输入的函数。其次,我们需要设置一个MLE的优化问题。

在优化似然函数之前。让我们看一下工作原理。假设我们知道参数 Theta 的向量,并且我们有兴趣使用 x_t 上的数据评估随时间变化的隐藏状态。

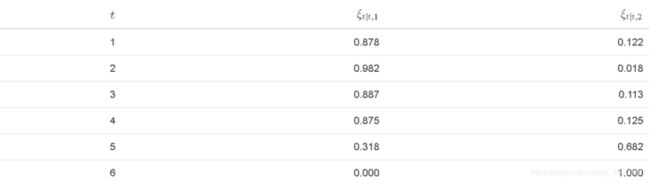

显然,这两种状态的每次过滤器的总和应为1。看起来,我们可以处于状态1或状态2。

all(round(apply(Filter\[,-1\],1,sum),9) == 1)## \[1\] TRUE由于我们设计了此数据,因此我们知道状态2的时期。

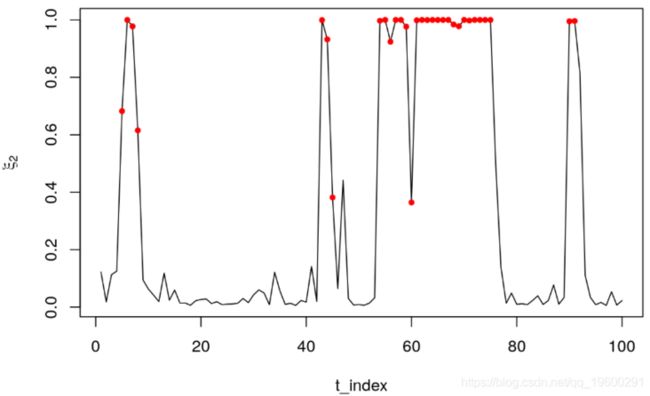

plot(Filter\[,3\]~t_index, type = "l", ylab = expression(xi\[2\]))

points(Filter\[s==2,3\]~t_index\[s==2\],pch = 20, col = 2)

过滤器背后的优点是仅使用 x_t 上的信息来识别潜在状态。我们观察到,状态2的过滤器主要在状态2发生时增加。这可以通过发出红点的概率增加来证明,红点表示状态2发生的时间段。尽管如此,上述还是存在一些大问题。首先,它假定我们知道参数 Theta ,而实际上我们需要对此进行估计,然后在此基础上进行推断。其次,所有这些都是在样本中构造的。从实际的角度来看,决策者对预测的概率及其对未来投资的影响感兴趣。

手动估算

为了优化上面定义的 HMM_Lik 函数,我将需要执行两个附加步骤。首先是建立一个初始估计值,作为搜索算法的起点。其次,我们需要设置约束条件以验证估计的参数是否一致,即非负波动性和介于0和1之间的概率值。

第一步,我使用样本创建初始参数向量Theta_0

在第二步中,我为估算设置了约束

请注意,参数的初始向量应满足约束条件

all(A%*%theta0 >= B)## \[1\] TRUE最后,回想一下,通过构建大多数优化算法都可以搜索最小点。因此,我们需要将似然函数的输出更改为负值。

## $par

## \[1\] 1.7119528 -1.9981224 0.8345350 2.2183230 0.9365507 0.8487511

##

## $value

## \[1\] 174.7445

##

## $counts

## function gradient

## 1002 NA

##

## $convergence

## \[1\] 0

##

## $message

## NULL

##

## $outer.iterations

## \[1\] 3

##

## $barrier.value

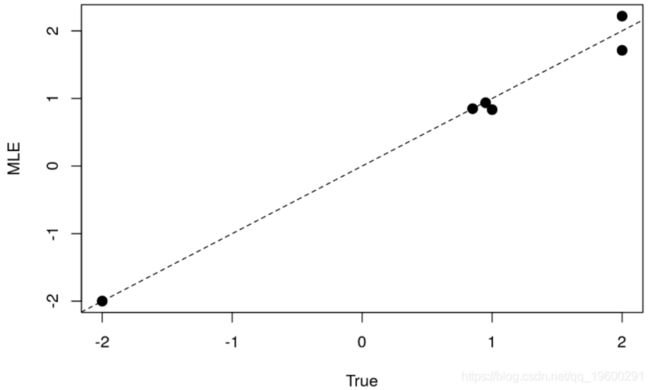

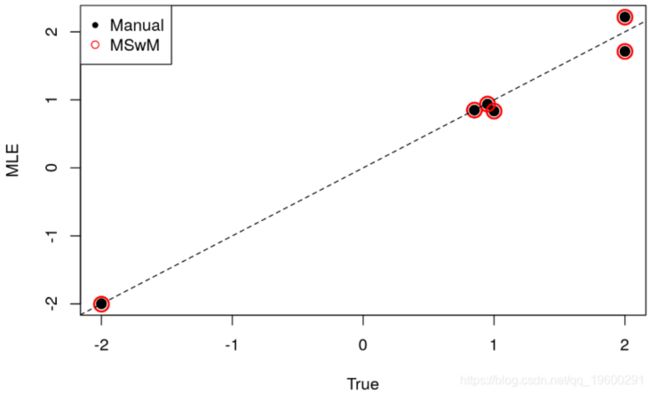

## \[1\] 6.538295e-05为了检查MLE值是否与真实参数一致,我们绘制估计值与真实值的关系图:

plot(opt$par ~ theta_known,pch = 20,cex=2,ylab="MLE",xlab = "True")

abline(a=0,b=1,lty=2)

总体而言,我们观察到估计值非常一致。

估算

我将在下面演示如何使用r软件复制人工估算的结果 。

如果我们要忽略过程中的任何区制转换,我们可以简单地将参数 mu 和 sigma 估计为

kable(mod_est, "html", booktabs = F,escape = F) %>%

kable_styling(position = "center")

平均而言,我们应该期望过程平均值约为1,即![]() 。这是由期望定律得出的,其中我们知道

。这是由期望定律得出的,其中我们知道

EX <- 0.75\*2 + 0.25\*-2

EX## \[1\] 1对于波动率,适用相同的逻辑。

## \[1\] 2.179449我们注意到,回归估计值与波动率的一致性高于均值。

上面的观点是,估计值并未涵盖数据的真实性质。如果我们假设数据是稳定的,那么我们错误地估计过程的平均值为62%。但是,与此同时,我们通过构造知道该过程表现出两个平均结果-一个正面和一个负面。波动性也是如此。

为了揭示这些模式,我们在下面演示如何使用上面的线性模型建立区制转移模型:

主要输入是拟合模型, mod我们将其归纳为拟合转移状态。第二个 k是区制的数量。由于我们知道我们要处理两个状态,因此将其设置为2。但是,实际上,需要参考一种信息标准来确定最佳状态数。根据定义,我们有两个参数,均值 mu\_s 和波动率 sigma\_s 。因此,我们添加一个true / false向量来指示正在转移的参数。在上面的命令中,我们允许两个参数都转移。最后,我们可以指定估计过程是否正在使用并行计算进行。

要了解模型的输出,让我们看一下

## Markov Switching Model

##

##

## AIC BIC logLik

## 352.2843 366.705 -174.1422

##

## Coefficients:

## (Intercept)(S) Std(S)

## Model 1 1.711693 0.8346013

## Model 2 -2.004137 2.2155742

##

## Transition probabilities:

## Regime 1 Regime 2

## Regime 1 0.93767719 0.1510052

## Regime 2 0.06232281 0.8489948上面的输出主要报告我们尝试手动估算的六个估算参数。首先,系数表报告了每个状态的均值和波动。模型1的平均值为1.71,波动率接近1。模型2的平均值为-2,波动率约为2。显然,该模型针对数据确定了两种具有不同均值和波动率的不同状态。其次,在输出的底部,拟合的模型报告了转移概率。

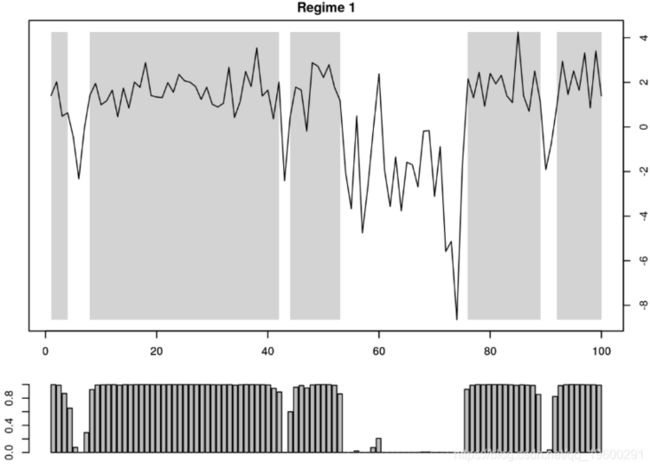

有趣的是,就每种状态的过滤器而言,我们将从包中检索到的状态与手动提取的状态进行比较。根据定义,可以使用图函数 来了解平滑概率以及确定的方案。

par(mar = 2*c(1,1,1,1),mfrow = c(2,1))

顶部的图表示随时间变化的过程 x_t ,其中灰色阴影区域表示 的时间段。换句话说,灰色区域表示状态1占优势的时间段。

的时间段。换句话说,灰色区域表示状态1占优势的时间段。

plot(x~t_index,type ="l",col = 0,xlim=c(1,100))

过滤器会在一个周期内检测到第二种状态。发生这种情况是因为在这种情况下,返回的是平滑概率,即在实现整个样本 T 后处于每种状态的概率,即![]() 。另一方面,来自手动估计的推断概率

。另一方面,来自手动估计的推断概率![]() 。

。

无论如何,由于我们知道状态的真实值,因此可以确定我们是否处于真实状态。我们在上面的图中使用黑点突出显示状态2。总的来说,我们观察到模型在检测数据状态方面表现非常好。唯一的例外是第60天,其中推断概率大于50%。要查看推断概率多长时间正确一次,我们运行以下命令

mean(Filter$Regime_1 == (s==1)*1)## \[1\] 0.96结束语

在实际数据实现方面仍然存在许多挑战。首先,我们不具备有关数据生成过程的知识。其次,状态不一定实现。因此,这两个问题可能会破坏区制转移模型的可靠性。在应用方面,通常部署此类模型来评估经济或市场状况。从决策上来说,这也可以为策略分配提供有趣的建议。