利润表是推估的概念,资产负债表是某一天定量的概念,所以需要加入第三张报表:现金流量表。可以说:现金流量表是一张生死攸关的报表。因为对于一家企业来说,钱一定是最重要的,没有获利可以运营很久,但没有现金几天就死翘翘!我们将花两天时间对“现金流量表”进行解读。

一、概念

现金流量表是一张现金进进出出的报表:只要有任何现金流入公司,在现金流量表上就会以正值表示;如果现金从公司流出到其他地方,在现金流量表上就会以负值表示。

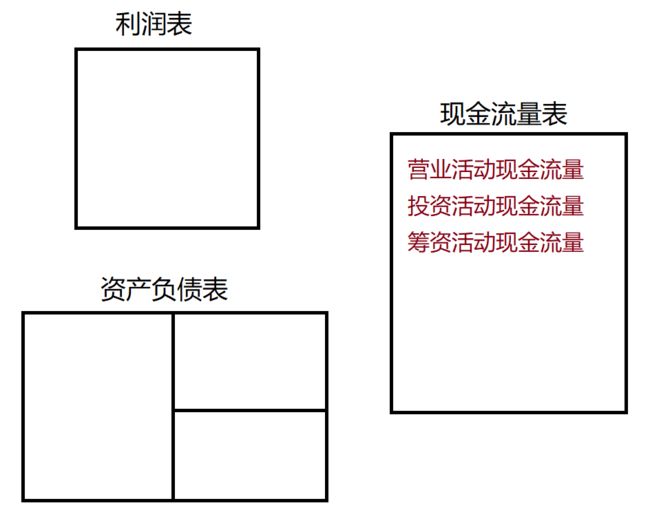

现金流量表,只有三大类

用生活经验来类比如果家里缺钱,你会想出哪些办法?可能的三条路是:(1)缩衣节食,尽量省钱;(2)变卖家产,如汽车、房子;(3)向亲朋好友借钱。公司也一样,如果缺钱了,老板一般会做:

(1)低价促销、减薪裁员,降低成本、提高收入;

(2)追回下游应收账款,存货转卖,出售公司各种设备厂房;

(3)拖欠上游的应付账款,找银行借钱、找股东增资。

以上三点,就是“现金流量表”中对应的三个部分。

下面的图示给出了阅读现金流量表的技巧,表中对应数据是正是负,分别代表什么意思,一目了然

二、实例说明

结合“贵州茅台”实例一一说明

1、营业活动现金流量。无论是个人还是公司,第一个动作缩衣节食、减薪裁员,都是希望尽量减少现金的支出。这些动作最终结果都反应在“利润表”中。

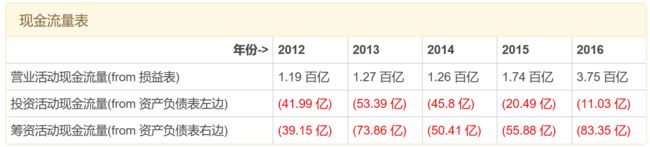

营业活动现金流量是以利润表的净利润为基础,将不是真正现金支出的折旧费用与分期摊销费用加回来,经过计算,得到“经营活动现金流量”。是否有钱入账还是赤字亏钱,通过这个指标一目了然。比如“贵州茅台”,五年逐年递增,2016年,扎扎实实从利润表为公司赚进375亿的现金!

反之,如果一家企业该指标为负,可以认为经营活动的流入少于流出。也就是说,这家公司销售产品所获得的钱不足以支付它日常的人工开支和税务开支,入不敷出说的就是这种情况,这些公司日子不好过。

2、投资活动现金流量。一般情況下,投资活动的现金流量多为负值。从上面表格看到茅台2012~2016五年的该项数据都是负的,表明公司为了持续经营,不断地投资更多的机械、厂房等资产,为公司创造更多的收入。当我们看到一家公司的投资活动现金流量为负的时候,通常表示这家公司看好自己的行业与前景发展,所以持续加码,以满足未来成长所需

3、筹资活动现金流量。如果这个数据为正,表示公司不管采取哪种方式,是向内还是向外,反正借到钱了。如果为负,则表示公司对银行还款或者对股东分红了,或者两种情况都有。

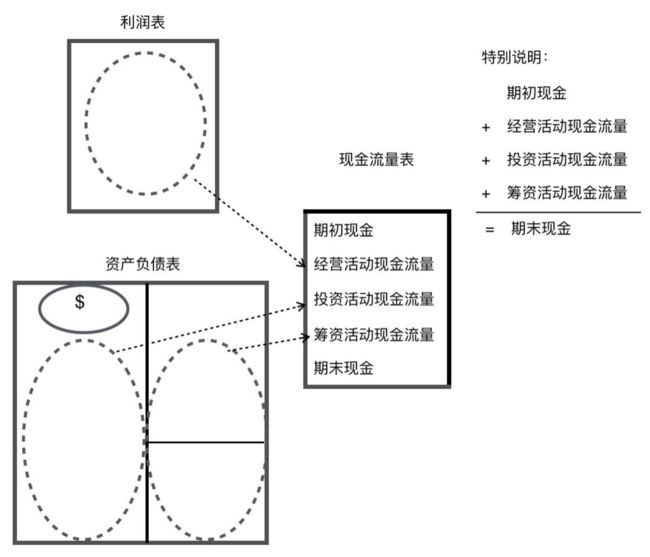

茅台该指标五年为负,2016年还款、分红共计83.35亿元。到底是用来还款还是用来分红呢,后面再详细说明。因此,只要有上一期与这一期的利润表,加上期初与期末的两张资产负债表,就能推导出现金流量表。

以下是“现金流量表”与“利润表、资产负债表”的关系

为什么有些公司的季报、半年报一直拖着出不来,因为财报作假需要自圆其说,其实没那么容易!

三、实例计算

以“贵州茅台为例”,分别计算其2016年度现金流量表的三大指标,现金流量表计算都是遵循“流入-流出”的原则

1、经营活动现金流量

找到流入和流出两项数据,相减得到2016年,贵州茅台的“经营活动现金流量”为672.79-298.28=374.51亿元,与前面财报说截图一致。

2、投资活动现金流量

同样,流入、流出两者相减,得到2016年,贵州茅台的“投资活动现金流量”为0.057-11.08=-11.023亿元,与财报说一致。

3、筹资活动现金流量

计算得到2016年,贵州茅台的“筹资活动现金流量”为0.16-83.50=-83.35亿元,与财报说一致。

前面提问贵州茅台到底是用来分红、还是用来偿债了呢?从“现金流量表”的细分科目中可以发现,2016年茅台的“筹资活动现金”主要用于分红了,因为其偿还债务现金为零。当然,我们不是为了成为专业会计,而是用学到的知识,判断财报中数字的真正内涵。

四、现金流量表总结

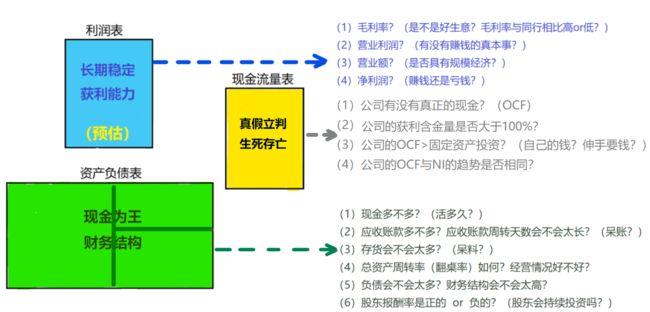

1、公司有没有真正的现金?

2、获利含金量(OCF / NI )是否大于100%?

3、公司的OCF是否大于固定资产投资?

4、OCF和NI趋势是否一致?

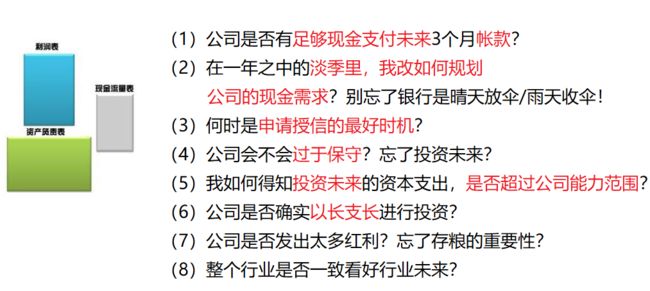

五、现金流量表告诉我们的事

比如目前所在的公司或自己创业的公司运营是否合理,下面现金流量表的几个问题供大家课后思考、学以致用

六、今日小结