一、量化交易的概念

量化交易(quantitative trading )是金融术语,即以数学模型代替人为主观判断,以计算机程序从还想历史数据中筛选出多种“大概率事件”并总结出规律,从而制定相应的投资策略。有了量化交易策略,就较容易减少投资者情绪波动的影响,避免在市场狂热或悲观的情况下做出非理性的投资决策。

在量化交易出现之前,股票和证券市场的投资操作都是人工完成的。著名的股神巴菲特,他的故事投资秘诀就是价值投资,即通过大量研读财报选出优质的公司,并长期持有。价值投资利润固然高明,但知易行难,绝大多数的投资者并没有耐心和毅力去逐一研读每家企业的资料,分析基本面,等等。以美股为例,14000+家公司,每份财报都有好几百页,怎么看得完。更何况,很多机构和投资者都是炒短线的,根本没时间按价值投资的思路去做资料分析。

在此背景下,很多金融创新就应运而生了。比如金融学上有一个很著名的交易策略叫动量交易(momentum trading),即股票价格向上突破到某个比例时买入,下跌某比例时卖出。这个原则说起来容易,人工操作就很困难。而有了计算机之后,交易员只需要输入具体明确的交易策略的指令,剩下的具体操作就可以由电脑自动完成了,非常轻松。

20世纪70年代,随着计算机算力的突飞猛进,金融数据的大数据分析变得简单易行,接着一大批划时代的金融理论诞生了,比如投资组合理论、资产定价理论、期权定价理论,都是在这一时期出现的,这些理论为挖掘金融数据提供了理论基础。另一方面,市场上需要管理的钱越来越多,证券的种类也越来越多。计算能力、金融理论基础、市场需求,这三个条件在一个时代同时实现,量化交易也就应运而生了。

率先使用量化交易技术的是投资银行们。他们利用计算机技术在海量的数据里面挖掘信息,设计很多很复杂的金融产品,放大杠杆,获取着令人难以置信的高额利润。由于计算机技术的大面积应用,很多IT天才云集华尔街,他们大都是穿着T恤和牛仔裤不修边幅的宅男,与西装革履的传统银行家形成了鲜明的对比。2006年,来自摩根史丹利,高盛,德意志银行等投行的顶级“宽客”(Quants,量化交易专家)平均年收入是5.7亿美金,年龄最小的才30岁左右。

经过投行们的推波助澜之后,量化交易在金融市场上占据着相当大的份额。目前的美股市场上,量化交易大概占到60%的比重。

第二部分,量化交易的利弊

量化交易的核心竞争力就是对海量数据进行分析计算,进而提炼出一定的规律,并据此作出预测。比如,对于某一只农业概念股,除了常规的坎财务数据、历史产量,还可以利用卫星数据来分析天气,然后把农产品的历史产量和其它先关数据全都难过来,进过整合分析之后预测这产品的未来产量,进而对该只农业股的股价进行预测。在市场平稳发展、规律性较强的情况下,只要精确地捕捉到这些规律,投入一些本金,并加上一定的杠杆,就可以实现很高比例的盈利,可谓是一本万利,这也是前文提到很多量化交易的IT专家能够获取天量收入的秘诀。

这个原理听起来确实很诱人,然而却不是容易做到的。毕竟从海量繁杂的数据中持续捕捉规律,并作出准确预测,是非常复杂和烧脑的劳动,费一般人力所能及。因此,大多数投行都是到MIT(麻省理工学院)、普林斯顿等最牛的高校里挖最牛的人才来组建团队。这些精英们也经常自诩,他们是用模拟天体运行规律的方式来解读金融世界。简言之,这是智商密集型的精英领域,非一般人可以涉足。

然而,经济世界和金融领域的运行状况,跟天文物理、化学生物等稳态结构领域的规律是大相径庭的,没有必然和连续的规律。量化交易确实厉害,但却非稳赚不赔的必杀神技。实际上,量化交易的风险非常大。关键在于,量化交易的本质是基于历史数据挖掘规律,因此它依赖于过去的趋势。而如果这些趋势依存的条件发生变化,趋势也就不复存在。进而,基于这些趋势所做的投资策略,也就面临着失败的厄运。

最著名的案例就是著名的投行“所罗门兄弟”,它里面有一个叫梅瑟维夫的天才,自己组建了著名的量化基金“长期资本管理公司”。在1998年之前,这家公司的业绩非常好,年化收益达到32%,在同行之中一骑绝尘。但是经过俄罗斯卢布崩盘的黑天鹅事件之后,一切灰飞烟灭。

1998年俄罗斯卢布大幅贬值,市场上到处抛售俄罗斯债券。长期资本管理公司根据自己设定的量化模型,不但不抛售,反而激进地抄底,想着等市场反弹之后大赚一笔。然而1998年8月17日,俄罗斯政府发表声明不再偿还任何债务。卢布应声而落,长期资本管理公司爆仓,一天就亏掉几亿美金,在一个月之后,这家天才云集的公司就破产清盘了。

量化交易把金融市场当作稳态结构,以为一切皆有序可循。然而,金融市场不是天体世界,它归根到底是人的市场。人性的贪婪、恐惧、欲望都会随着市场情况的变化而变化。因此它是一个规律和任性相互作用的动态过程,没有一成不变的规律,也没有料事如神的预测模型。用李善友教授近两年广为人知的说法,叫“不连续性”。

当今的量化交易已经回归到了一个正常状态:一方面,认识到量化交易在数据挖掘和科学决策方面的优势,但是另外一方面,人们也认识到量化交易是有局限的,尤其是应对这种突如其来的规律变化的时候,这种纯量化交易可能会面临更大的风险。

三、量化交易在中国的发展情况

作为全球重要的金融市场之一,中国也有一定规模的量化交易的,但仍处于萌芽的发展状态。炒过股票的同学都知道,中国股市虽然长期收益率不错,但仍总体而言仍是“消息市”、“题材市”、“概念市”,一旦政策或者环境有点风吹草动,中国市场的变动是非常非常频繁的,而且波动的幅度特别大。在市场起伏很大、无规律性非常明显的情况下,量化交易策略就难以凑效,更遑论赚取暴利。

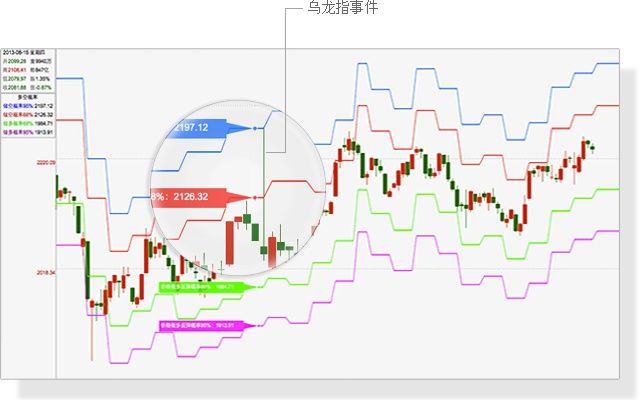

2013年中国有一个光大“乌龙指”事件,就跟量化交易有密切的关系。当时是光大证券的交易员不小心输错了一个数字,下了一个70亿的天量买单,瞬间拉动股价大涨,进而触发了很多量化交易程序的自动执行条件,很快导致300多亿的资金涌入场内,几分钟之内上证指数就拉升了100多点,59支权重股瞬间涨停。很多不明就里的散户盲目跟进,结果损失惨重。事后很多人除了控诉光大证券,也指责采用量化交易的机构,因为量化交易数倍放大了“乌龙指”效应,明显影响了整个股市,进而间接促成他们的跟进损失。

在2013-2014期间,有些量化交易机构收益不错,但经过2015年股灾之后,整个A股市场的情绪和资金面都发生了巨大的变化,过去行之有效的策略通通报废,以量化交易为核心的私募基金倒掉了300多家。

因此,量化交易在中国市场的成长壮大,路漫漫其修远兮。我们普通人,还是老老实实学巴菲特,踏踏实实研读财报,搞价值投资吧^_^