西瓜书第六章——支持向量机

西瓜书第六章——支持向量机

- 前言

- 一、间隔与支持向量

-

- 1.1、算法原理

- 1.2、超平面

- 1.3、几何间隔

- 1.4、支持向量机

-

- 1.4.1、模型

- 1.4.2、策略

- 二、对偶问题

-

- 2.1、凸优化问题

- 2.2、拉格朗日对偶问题

- 2.3、拉格朗日对偶代入主问题

- 三、软间隔与支持向量回归

-

- 3.1、软间隔

- 3.2、支持向量回归

- 总结

前言

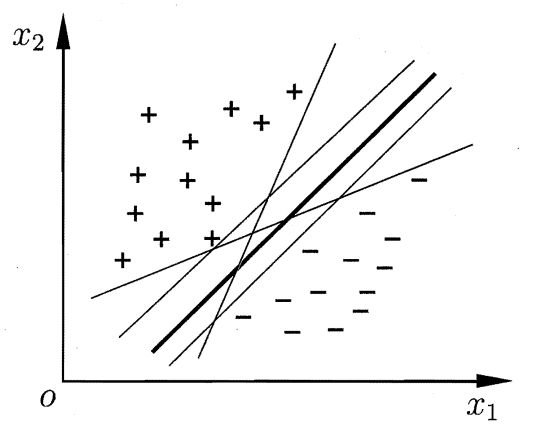

假设这里有一个包含两类的样本数据集 D(该数据集是线性可分的),那么这种简单的二分类问题,我们最基本的的思想就是找一个超平面将数据集划分好,即如上图所示;但是会有多个可行的超平面,我们应该选哪一个呢?这就是支持向量机所考虑的问题:使得学习出的模型既不偏向正样本,也不偏向负样本,泛化能力更好。

一、间隔与支持向量

1.1、算法原理

从几何角度,对于线性可分数据集,支持向量机就是找距离正负样本都最远的超平面。相比于感知机,其解是唯一的,且不偏不倚(既不偏向正样本,也不偏向负样本),泛化性能更好。

n维空间的超平面(wTa +b =0,其中w, a ∈ 罗:—2

·_超平面方程不唯一

·法向量w和位移项b确定一个唯一超平面

。法向量w垂直于超平面(缩放w , b时,若缩放倍数为负数会改变法向量方向)。法向量w指向的那一半空间为正空间,另一半为负空间

·任意点a到超平面的距离公式为

1.2、超平面

样本空间中的划分超平面可以用线性方程 ωT * x + b = 0 来描述(),其中 ω =(ω1;ω2;ω3…;ωd)为该超平面的法向量,决定了超平面的方向;b为位移项,决定了超平面与原点之间的距离。显然,划分超平面可被法向量 ω 和位移 b 确定。关于超平面的一些性质:

-

超平面方程不唯一;

-

法向量 ω 和位移项 b 确定一个唯一的超平面;

-

法向量 ω 垂直于超平面(缩放 ω、 b 时,若缩放倍数为负数会改变法向量方向)。

-

法向量 ω 指向的那一半空间为正空间,另一半为负空间;

-

任意点 x 到超平面的距离公式为:

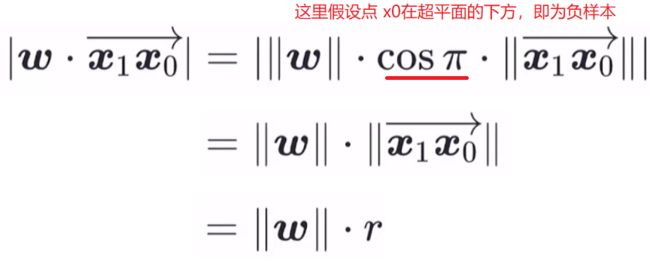

任意一点 x0 到超平面 ωT * x + b = 0 的距离公式证明:设 x1 为 x0 在超平面上的投影点,因为 x1 在超平面上,所以满足公式 ωT * x1 + b = 0。因此根据向量内积公式可得:

又有以下推导:

所以可以证明出距离公式:

1.3、几何间隔

对于给定的数据集 X 和超平面 ωT * x + b = 0,定义数据集中任意一个样本点(xi,yi),yi ∈ {-1,1},i = 1,2,3…,m。该点到超平面的几何间隔为:

很容易可以看出,当样本被正确分类时,几何间隔就是到超平面的距离(上述公式的分子负负得正、正正得正);样本被错误分类时,几何间隔小于 0。

又定义:数据集 X 到超平面 ωT * x + b = 0 的几何间隔为 数据集 X 中所有样本点的几何间隔最小值:

1.4、支持向量机

1.4.1、模型

基于前面所讲的算法思想,支持向量机模型是:在给定线性可分的数据集 X 上,求得 数据集 X 到超平面几何间隔 γ 最大的那个超平面,然后套上一个 sign函数实现分类功能,模型如下:

其本质还是跟感知机一样,求超平面。只不过支持向量机是要求泛化能力更好的超平面,数学形式上就是求几何间隔 γ 最大的超平面。

问题:为什么几何间隔 γ 最大的超平面可以保证”离正类样本的也远,离负类样本的也远“?

- 当某个超平面没能正确划分正负样本时,此时 γ < 0,因为要选 γ 最大的,所以肯定不会选此超平面;

- 当某个超平面可以正确划分正负样本时,此时 γ >= 0,此时 几何间隔就等于点到超平面的距离(最小值),所以 γ 最大时,离这些点也达到最远了。

1.4.2、策略

我们的目标已经明确,即找到 max( γ ),因为 γ 是所有样本点到超平面最小的几何间隔,所以假设 X 中几何间隔最小的样本为(x min,y min),那么支持向量机找超平面的过程可转化为带约束条件的优化问题:

化简上式:

但是该策略可能得到多个最优解,假设( ω*,b* )是一个最优解,那么同时扩大 α 倍,( αω*,αb* )也是最优解,因为 α 在上式中可完全给消掉,消掉之后也就是第一个最优解的情况了,所以这里 α 完全是没有用的,得到的超平面也与前一个相同。出现它的原因就是没有限制( ω,b )这两个参数,所以我们这里设置一个限制,只为得到唯一的最优解( ω*,b* )。

其实这里已经得到了最优的超平面,只是没有得到唯一的 ω*,b* ;因为前面讲到,超平面的方程不唯一,就是这个原因,我们才要加一个限制条件,以得到唯一的 ω*,b* 。

我们这里的限制条件为:

对于此方程,因为(x min,y min)是确定的,所以我们得到的( ω,b )是唯一的, α 也是唯一的了。最后得到的策略为:

此优化问题为含不等式约束的优化问题,且为凸优化问题,因此可以直接用很多专门求解凸优化问题的方法求解该问题,在这里,支持向量机通常采用拉格朗日对偶来求解,具体原因待求解完后解释,下面先给出拉格朗日对偶相关知识。

二、对偶问题

2.1、凸优化问题

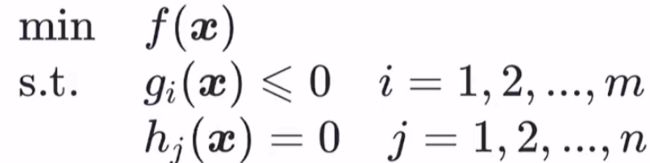

对于—般地约束优化问题:

若目标函数 f(x) 是凸函数,约束集合是凸集,则称上述优化问题为凸优化问题。特别地,gi(x) 是凸函数,hj(x) 是线性函数时,约束集合为凸集,该优化问题为凸优化问题。

显然,支持向量机的目标函数 1/2 * ||ω||^2 是关于ω的凸函数,不等式约束 1 - yi (ω T * a + b) 也是关于 ω 的凸函数,因此支持向量机是一个凸优化问题。

2.2、拉格朗日对偶问题

对于—般地约束优化问题(如 2.1 图中所示的问题,不一定是凸优化问题):

设该问题的定义域和可行集分别为:

显然 可行集 D~ 是定义域 D 的子集。设最优解为 p* = min{ f(x~) }。由拉格朗日定义可得上述问题的拉格朗日函数为:

有了此拉格朗日函数,我们再定义 拉格朗日对偶函数 τ(μ,λ)(此函数没有包含 x 自变量)为 L(x,μ,λ)关于 x 的下界,表示为以下公式:

拉格朗日对偶函数的几个重要性质:

- 性质1:无论上述优化问题是否是凸优化问题,其对偶函数 τ(μ,λ)恒为凹函数;

- 性质2:当 μ ≥ 0 时, τ(μ,λ)构成了上述优化问题最优值 p* 的下界,即 τ(μ,λ)<= p*

性质2 的证明:假设 x~ ∈ D~是优化问题的可行点,那么该点满足一般约束优化问题中的约束条件:

gi( x~ )<= 0,hj( x~ )= 0 这两个约束。如果当 μ ≥ 0 ,则有:

根据上述不等式,可以继续推导得到:

所以当 μ ≥ 0 时, τ(μ,λ)<= p* 恒成立,证毕。

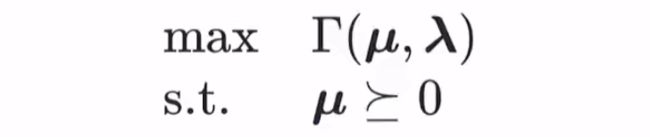

我们定义:在满足μ ≥ 0 这个约束条件下求对偶函数最大值的优化问题为拉格朗日对偶问题。(原优化问题,即支持向量机问题(凸函数问题),我们称为主问题)。

设该优化问题的最优值为 d*,显然 d* ≤ p*,此时称为“弱对偶性"成立,若 d* = p*,则称为“强对偶性"成立。这样终于算是找到了求 p* 的方法。

- 要使“强对偶性"成立,需要看主问题是否满足某些充分条件。常见的充分条件是Slater条件:主问题是凸优化问题,且可行集 D~ 中存在一点能使得所有不等式约束的不等号成立,则强对偶性成立。显然,支持向量机满足Slater条件。

- 无论主问题是否为凸优化问题,对偶问题恒为凸优化问题,因为对偶函数 τ(μ,λ)恒为凹函数(加个负号即可转为凸函数),约束条件 μ ≥ 0 恒为凸集。

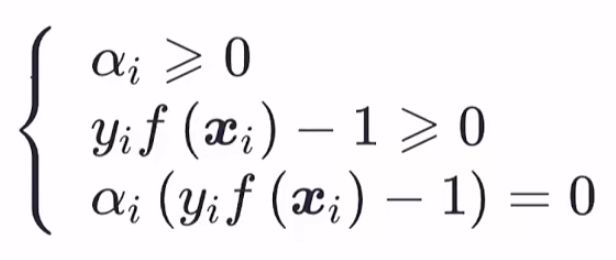

- 设f(x),gi(x),hj(x)—阶偏导连续,x*,(μ,λ)分别为主问题和对偶问题的最优解,若强对偶性成立,则x*,(μ,λ)一定满足如下5个条件(称为KKT条件):

2.3、拉格朗日对偶代入主问题

上式将ω,b 合并,得到 ω^,则 L(ω,b,α)是关于 ω^ 的凸函数(海塞矩阵正定性判定的方法),所以 L 函数的最小值就可以通过对 ω^ 求一阶导数,让其为 0 ,即可得到最小值,此最小值即为相应的拉格朗日对偶函数(因为它是下界函数嘛)。

另一种得出拉格朗日对偶函数的方法:

L(ω,b,α)是关于 ω 的凸函数,关于 b 的线性函数。所以当 b 的系数不为 0 时,下确界为 -∞;当 b 的系数为 0 时,下确界就由其他部分来确定,所以 L(ω,b,α) 的下确界(对偶函数)为:

对偶函数找到,那么我们可以将主问题转化为对偶问题了,对偶问题如下:

再由强对偶性成立的条件——KKT条件,需要满足以下式子:

为什么支持向量机通常都采用拉格朗日对偶求解呢?

- 无论主问题是何种优化问题,对偶问题恒为凸优化问题,因此更容易求解(尽管支持向量机的主问题本就是凸优化问题),而且原始问题的时间复杂度和特征维数呈正比(因为未知量是 ω),而对偶问题和数据量成正比(因为未知量是α),当特征维数远高于数据量的时候拉格朗日对偶更高效

- 对偶问题能很自然地引入核函数,进而推广到非线性分类问题(最主要的原因)

三、软间隔与支持向量回归

前面所讲的支持向量机划分一个泛化能力更好的超平面,它前提是:使用的数据集 X 为线性可分的。然而现实任务中,线性不可分的数据集才是常见的,因此需要允许支持向量机犯错(否则不会找到超平面了)。

3.1、软间隔

从数学角度来说,软间隔就是允许部分样本(但要尽可能少)不满足下式中的约束条件:

即上述的约束条件可以接受一定灵活性的损失,合格的损失函数要求如下:

- 当满足约束条件时,损失为 0

- 当不满足约束条件时,损失不为 0

- 当不满足约束条件时,损失与其违反约束条件的程度成正比(可选)

只有满足以上要求,才能保证在最小化 (min)损失的过程中,保证不满足约束条件的样本尽可能的少。

我们使用软件隔得到的新的策略为:

C > 0 是一个常数,用来调节损失的权重,显然当 C →+∞ 时,会迫使所有样本的损失为 0,进而退化为严格执行的约束条件,退化为硬间隔。因此,本式子可以看作支持向量机的一般化形式(既包含硬间隔,也包含软间隔)。

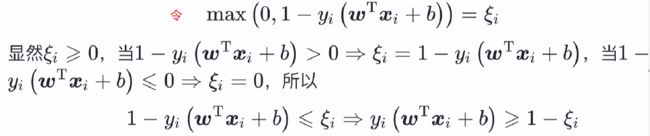

由于 0/1 损失函数非凸、非连续,数学性质不好,使得上式不易求解,因此常用一些数学性质较好的替代损失函数来代替 0/1 损失函数,软间隔支持向量机通常采用的是 hinge (合页)损失来代替 0/1 损失函数:

替换之后,就变为:

上式中,我们引入一个松弛变量 ξ i ,上述优化问题即等价为:

证明如下:

3.2、支持向量回归

相比于线性回归用一条线来拟合训练样本,支持向量回归(SVR)是采用一个以f (x) = ω T * x + b 为中心,宽度为 2ε 的间隔带来拟合训练样本。

落在带子上的样本不计算损失(类比线性回归在线上的点预测误差为0),不在带子上的则以偏离带子的距离作为损失(类比线性回归的均方误差),然后以最小化损失的方式迫使间隔带从样本最密集的地方(中心地带)穿过,进而达到拟合训练样本的目的。

那么SVR的优化问题可以写成如下形式:

1/2 * ||ω||^2 为 L2 正则项,此处引入正则项除了起正则化本身的作用外,也是为了和(软间隔)支持向量机的优化目标保持形式上的一致(在这里不用均方误差也是此目的),这样就可以导出对偶问题引入核函数,C 为调节损失权重的常数。

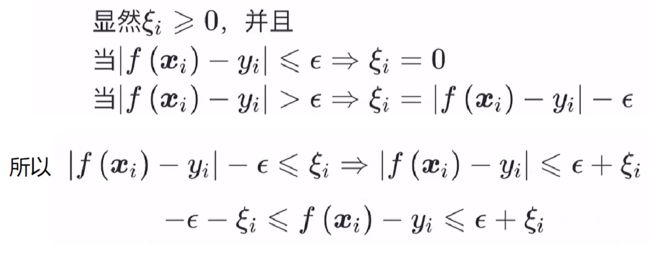

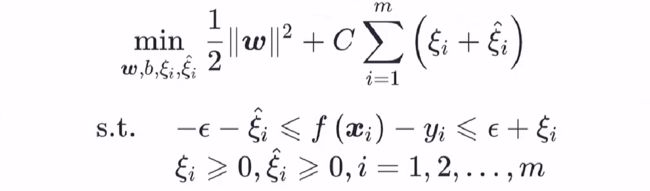

同软间隔支持向量机,引入松弛变量 ξ i,令

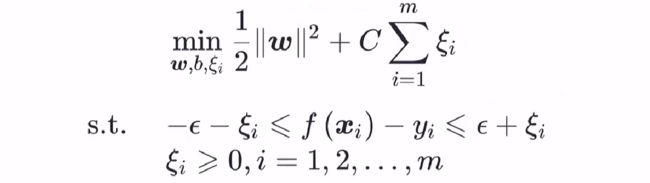

那么 SVR支持向量机的优化问题可以改写为:

如果两边考虑不同的松弛程度,则有:

总结

本章讲解基于线性可分数据集上的支持向量机模型,以求得唯一的一个泛化能力更好的超平面,中间介绍超平面、几何间隔等基础概念;然后在分析支持向量机如何求解时,我们又引入了 拉格朗日对偶 的相关知识,使用此方法可以将 支持向量机问题 转换为 拉格朗日对偶问题,从而求解;最后在普遍存在的线性不可分数据集上,我们又做了一个软间隔容许一些样本不满足约束条件,但也要求损失函数达到最小;支持向量回归则是一种回归问题的模型,使用间隔带、损失函数等构建模型,策略和求解的算法都和支持向量机如出一辙。