【深度学习】基于LSTM时间序列的股票价格预测

【参考:python深度学习之基于LSTM时间序列的股票价格预测_柳小葱的博客-CSDN博客】

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

导入数据

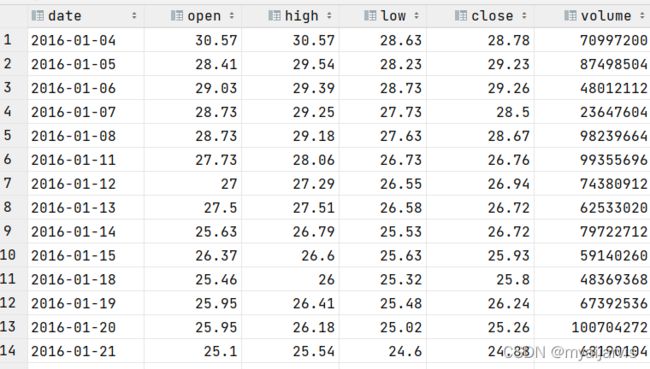

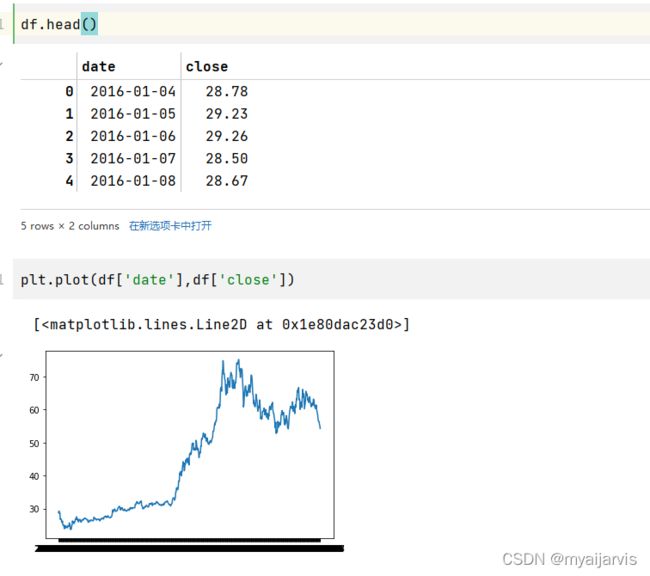

data=pd.read_csv("zgpa_train.csv")

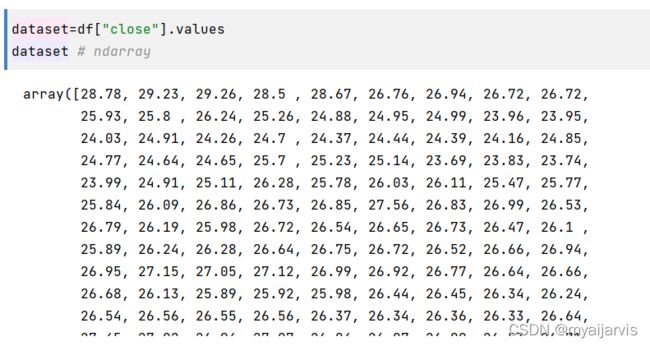

df=pd.DataFrame(data,columns=['date','close']) #只取日期和收盘价两列

数据标准化

from sklearn.preprocessing import StandardScaler

st=StandardScaler()

dataset_st=st.fit_transform(X=dataset.reshape(-1,1)) # shape (n_samples, n_features)

划分训练集和测试集

train_size=int(len(dataset_st)*0.7)

test_size=int(len(dataset_st))-train_size

train,test=dataset_st[0:train_size],dataset_st[train_size:]

创建时间序列数据样本

def data_set(dataset,lookback):

"""

:param dataset: ndarray

:param lookback: 单个序列的长度

:return:

"""

dataX,dataY=[],[]

for i in range(0,len(dataset)-lookback-1):

temp=dataset[i: i+lookback ] # 前 lookback步

dataX.append(temp)

dataY.append(dataset[i+lookback])# 第 lookback步

return np.array(dataX),np.array(dataY)

lookback=2

trainX,trainY=data_set(train,lookback)

testX,testY=data_set(test,lookback)

建立LSTM模型

from keras.models import Sequential

from keras.layers import Dense, LSTM, Dropout, GRU

from tensorflow.keras.optimizers import SGD # 可以忽略警告错误

model = Sequential()

# LSTM 第一层

model.add(LSTM(128, return_sequences=True, # 是返回输出序列中的最后一个输出,还是全部序列True。

input_shape=(trainX.shape[1], 1))) # (sequence_length, features)

model.add(Dropout(0.2))

# LSTM 第二层

model.add(LSTM(128, return_sequences=True))

model.add(Dropout(0.2))

# LSTM 第三层

model.add(LSTM(128))

model.add(Dropout(0.2))

# Dense层

model.add(Dense(units=1))

# 模型编译

model.compile(optimizer='rmsprop', loss='mse')

# 模型训练

model.fit(trainX, trainY, epochs=20, batch_size=32)

做出预测

pred_st=model.predict(testX)

pred=st.inverse_transform(pred_st) # 进行反归一化

testY2=st.inverse_transform(testY) # 进行反归一化 因为前面进行了归一化

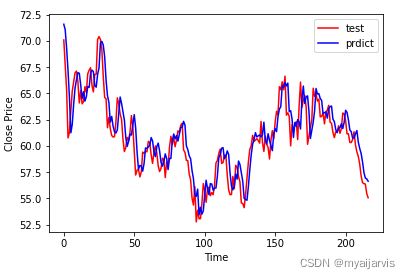

def plot_predictions(test_result, predict_restult):

"""

test_result: 真实值

predict_result: 预测值

"""

plt.plot(test_result, color='red', label='test')

plt.plot(predict_restult, color='blue', label="prdict")

plt.xlabel("Time")

plt.ylabel("Close Price")

plt.legend() # 给图加上图例

plt.show()

plot_predictions(testY2,pred) # 画出图像