数据挖掘机器学习[五]---汽车交易价格预测详细版本{模型融合(Stacking、Blending、Bagging和Boosting)}

题目出自阿里天池赛题链接:零基础入门数据挖掘 - 二手车交易价格预测-天池大赛-阿里云天池

相关文章:

特征工程详解及实战项目【参考】

数据挖掘---汽车车交易价格预测[一](测评指标;EDA)

数据挖掘机器学习---汽车交易价格预测详细版本[二]{EDA-数据探索性分析}

数据挖掘机器学习---汽车交易价格预测详细版本[三]{特征工程、交叉检验、绘制学习率曲线与验证曲线}

数据挖掘机器学习---汽车交易价格预测详细版本[四]{嵌入式特征选择(XGBoots,LightGBM),模型调参(贪心、网格、贝叶斯调参)}

数据挖掘机器学习---汽车交易价格预测详细版本[五]{模型融合(Stacking、Blending、Bagging和Boosting)}

数据挖掘机器学习[六]---项目实战金融风控之贷款违约预测

数据挖掘机器学习[七]---2021研究生数学建模B题空气质量预报二次建模求解过程

前言

因为文档是去年弄的,很多资料都有点找不到了,我尽可能写的详细。后面以2021年研究生数学建模B题为例【空气质量预报二次建模】再进行一个教学。

1.相关理论介绍

模型的融合技术大总结Boosting和Bagging的原理与对比Stacking/Blending

![数据挖掘机器学习[五]---汽车交易价格预测详细版本{模型融合(Stacking、Blending、Bagging和Boosting)}_第1张图片](http://img.e-com-net.com/image/info8/c0a7d7a005ea48e4ba25333c5b09131d.jpg)

- 简单加权融合:

- 回归(分类概率):算术平均融合(Arithmetic mean),几何平均融合(Geometric mean);

- 分类:投票(Voting)

- 综合:排序融合(Rank averaging),log融合

- stacking/blending:

- 构建多层模型,并利用预测结果再拟合预测。

- boosting/bagging(在xgboost,Adaboost,GBDT中已经用到):

- 多树的提升方法

1.1 集成模型集成方法(ensemble method)

通过组合多个学习器来完成学习任务,通过集成方法,可以将多个弱学习器组合成一个强分类器,因此集成学习的泛化能力一般比单一分类器要好。

集成方法主要包括Bagging和Boosting,Bagging和Boosting都是将已有的分类或回归算法通过一定方式组合起来,形成一个更加强大的分类。两种方法都是把若干个分类器整合为一个分类器的方法,只是整合的方式不一样,最终得到不一样的效果。

常见的基于Bagging思想的集成模型有:随机森林、

基于Boosting思想的集成模型有:Adaboost、GBDT、XgBoost、LightGBM等。

Bagging和Boosting的区别总结如下:

- 样本选择上: Bagging方法的训练集是从原始集中有放回的选取,所以从原始集中选出的各轮训练集之间是独立的;而Boosting方法需要每一轮的训练集不变,只是训练集中每个样本在分类器中的权重发生变化。而权值是根据上一轮的分类结果进行调整

- 样例权重上: Bagging方法使用均匀取样,所以每个样本的权重相等;而Boosting方法根据错误率不断调整样本的权值,错误率越大则权重越大

- 预测函数上: Bagging方法中所有预测函数的权重相等;而Boosting方法中每个弱分类器都有相应的权重,对于分类误差小的分类器会有更大的权重

- 并行计算上: Bagging方法中各个预测函数可以并行生成;而Boosting方法各个预测函数只能顺序生成,因为后一个模型参数需要前一轮模型的结果。

Stacking/Blending构建多层模型

stacking 将若干基学习器获得的预测结果,将预测结果作为新的训练集来训练一个学习器。如下图 假设有五个基学习器,将数据带入五基学习器中得到预测结果,再带入模型六中进行训练预测。但是由于直接由五个基学习器获得结果直接带入模型六中,容易导致过拟合。所以在使用五个及模型进行预测的时候,可以考虑使用K折验证,防止过拟合。

![数据挖掘机器学习[五]---汽车交易价格预测详细版本{模型融合(Stacking、Blending、Bagging和Boosting)}_第2张图片](http://img.e-com-net.com/image/info8/d9c7bcf557a14312b9f511554a89e345.jpg)

blending 与stacking不同,blending是将预测的值作为新的特征和原特征合并,构成新的特征值,用于预测。为了防止过拟合,将数据分为两部分d1、d2,使用d1的数据作为训练集,d2数据作为测试集。预测得到的数据作为新特征使用d2的数据作为训练集结合新特征,预测测试集结果。

![数据挖掘机器学习[五]---汽车交易价格预测详细版本{模型融合(Stacking、Blending、Bagging和Boosting)}_第3张图片](http://img.e-com-net.com/image/info8/42e22a1a6ee243ecb08c1a56dfa8fa8f.jpg)

Blending与stacking的不同

- stacking

- stacking中由于两层使用的数据不同,所以可以避免信息泄露的问题。

- 在组队竞赛的过程中,不需要给队友分享自己的随机种子。

- Blending

- 由于blending对将数据划分为两个部分,在最后预测时有部分数据信息将被忽略。

- 同时在使用第二层数据时可能会因为第二层数据较少产生过拟合现象。

参考资料:推荐参考!零基础数据挖掘入门系列(六) - 模型的融合技术大总结与结果部署_翻滚的小@强的博客-CSDN博客_数据挖掘与融合技术

模型融合方法总结 - 我乃风之守望者 - 博客园

1.2 模型评估方法

对于模型来说,其在训练集上面的误差我们称之为训练误差或者经验误差,而在测试集上的误差称之为测试误差。

对于我们来说,我们更关心的是模型对于新样本的学习能力,即我们希望通过对已有样本的学习,尽可能的将所有潜在样本的普遍规律学到手,而如果模型对训练样本学的太好,则有可能把训练样本自身所具有的一些特点当做所有潜在样本的普遍特点,这时候我们就会出现过拟合的问题。

因此我们通常将已有的数据集划分为训练集和测试集两部分,其中训练集用来训练模型,而测试集则是用来评估模型对于新样本的判别能力。

对于数据集的划分,我们通常要保证满足以下两个条件:

- 训练集和测试集的分布要与样本真实分布一致,即训练集和测试集都要保证是从样本真实分布中独立同分布采样而得;

- 训练集和测试集要互斥

对于数据集的划分有三种方法:留出法,交叉验证法和自助法,下面挨个介绍:

-

①留出法

留出法是直接将数据集D划分为两个互斥的集合,其中一个集合作为训练集S,另一个作为测试集T。需要注意的是在划分的时候要尽可能保证数据分布的一致性,即避免因数据划分过程引入额外的偏差而对最终结果产生影响。为了保证数据分布的一致性,通常我们采用分层采样的方式来对数据进行采样。

Tips: 通常,会将数据集D中大约2/3~4/5的样本作为训练集,其余的作为测试集。

-

②交叉验证法

k折交叉验证通常将数据集D分为k份,其中k-1份作为训练集,剩余的一份作为测试集,这样就可以获得k组训练/测试集,可以进行k次训练与测试,最终返回的是k个测试结果的均值。交叉验证中数据集的划分依然是依据分层采样的方式来进行。

对于交叉验证法,其k值的选取往往决定了评估结果的稳定性和保真性,通常k值选取10。

当k=1的时候,我们称之为留一法

-

③自助法

我们每次从数据集D中取一个样本作为训练集中的元素,然后把该样本放回,重复该行为m次,这样我们就可以得到大小为m的训练集,在这里面有的样本重复出现,有的样本则没有出现过,我们把那些没有出现过的样本作为测试集。

进行这样采样的原因是因为在D中约有36.8%的数据没有在训练集中出现过。留出法与交叉验证法都是使用分层采样的方式进行数据采样与划分,而自助法则是使用有放回重复采样的方式进行数据采样

数据集划分总结

- 对于数据量充足的时候,通常采用留出法或者k折交叉验证法来进行训练/测试集的划分;

- 对于数据集小且难以有效划分训练/测试集时使用自助法;

- 对于数据集小且可有效划分的时候最好使用留一法来进行划分,因为这种方法最为准确

1.3 模型评价标准

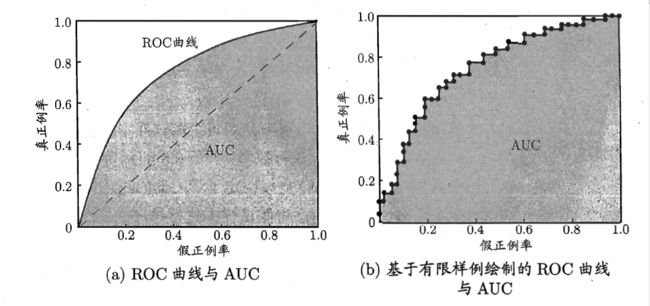

在逻辑回归里面,对于正负例的界定,通常会设一个阈值,大于阈值的为正类,小于阈值为负类。如果我们减小这个阀值,更多的样本会被识别为正类,提高正类的识别率,但同时也会使得更多的负类被错误识别为正类。为了直观表示这一现象,引入ROC。

根据分类结果计算得到ROC空间中相应的点,连接这些点就形成ROC curve,横坐标为False Positive Rate(FPR:假正率),纵坐标为True Positive Rate(TPR:真正率)。 一般情况下,这个曲线都应该处于(0,0)和(1,1)连线的上方,如图:

ROC曲线中的四个点:

- 点(0,1):即FPR=0, TPR=1,意味着FN=0且FP=0,将所有的样本都正确分类;

- 点(1,0):即FPR=1,TPR=0,最差分类器,避开了所有正确答案;

- 点(0,0):即FPR=TPR=0,FP=TP=0,分类器把每个实例都预测为负类;

- 点(1,1):分类器把每个实例都预测为正类

总之:ROC曲线越接近左上角,该分类器的性能越好,其泛化性能就越好。而且一般来说,如果ROC是光滑的,那么基本可以判断没有太大的overfitting。

但是对于两个模型,我们如何判断哪个模型的泛化性能更优呢?这里我们有主要以下两种方法:

如果模型A的ROC曲线完全包住了模型B的ROC曲线,那么我们就认为模型A要优于模型B;

如果两条曲线有交叉的话,我们就通过比较ROC与X,Y轴所围得曲线的面积来判断,面积越大,模型的性能就越优,这个面积我们称之为AUC(area under ROC curve)

2.回归\分类概率-融合

相关文章:

模型融合参考

模型融合参考2

2.1平均:简单加权平均

- 简单加权平均,结果直接融合 求多个预测结果的平均值。pre1-pren分别是n组模型预测出来的结果,将其进行加权融

pre = (pre1 + pre2 + pre3 +...+pren )/n- 加权平均法 一般根据之前预测模型的准确率,进行加权融合,将准确性高的模型赋予更高的权重。

pre = 0.3pre1 + 0.3pre2 + 0.4pre3 ## 生成一些简单的样本数据,test_prei 代表第i个模型的预测值

test_pre1 = [1.2, 3.2, 2.1, 6.2]

test_pre2 = [0.9, 3.1, 2.0, 5.9]

test_pre3 = [1.1, 2.9, 2.2, 6.0]

# y_test_true 代表第模型的真实值

y_test_true = [1, 3, 2, 6]

import numpy as np

import pandas as pd

## 定义结果的加权平均函数

def Weighted_method(test_pre1,test_pre2,test_pre3,w=[1/3,1/3,1/3]):

Weighted_result = w[0]*pd.Series(test_pre1)+w[1]*pd.Series(test_pre2)+w[2]*pd.Series(test_pre3)

return Weighted_result

from sklearn import metrics

# 各模型的预测结果计算MAE

print('Pred1 MAE:',metrics.mean_absolute_error(y_test_true, test_pre1))

print('Pred2 MAE:',metrics.mean_absolute_error(y_test_true, test_pre2))

print('Pred3 MAE:',metrics.mean_absolute_error(y_test_true, test_pre3))

## 根据加权计算MAE

w = [0.3,0.4,0.3] # 定义比重权值

Weighted_pre = Weighted_method(test_pre1,test_pre2,test_pre3,w)

print('Weighted_pre MAE:',metrics.mean_absolute_error(y_test_true, Weighted_pre))Pred1 MAE: 0.1750000000000001

Pred2 MAE: 0.07499999999999993

Pred3 MAE: 0.10000000000000009

Weighted_pre MAE: 0.05750000000000027

可以发现加权结果相对于之前的结果是有提升的,这种我们称其为简单的加权平均。

还有一些特殊的形式,比如mean平均,median平均## 定义结果的加权平均函数

def Mean_method(test_pre1,test_pre2,test_pre3):

Mean_result = pd.concat([pd.Series(test_pre1),pd.Series(test_pre2),pd.Series(test_pre3)],axis=1).mean(axis=1)

return Mean_result

Mean_pre = Mean_method(test_pre1,test_pre2,test_pre3)

print('Mean_pre MAE:',metrics.mean_absolute_error(y_test_true, Mean_pre))

## 定义结果的加权平均函数

def Median_method(test_pre1,test_pre2,test_pre3):

Median_result = pd.concat([pd.Series(test_pre1),pd.Series(test_pre2),pd.Series(test_pre3)],axis=1).median(axis=1)

return Median_result

Median_pre = Median_method(test_pre1,test_pre2,test_pre3)

print('Median_pre MAE:',metrics.mean_absolute_error(y_test_true, Median_pre))

Mean_pre MAE: 0.06666666666666693

Median_pre MAE: 0.075000000000000072.2 Stacking融合(回归):

from sklearn import linear_model

def Stacking_method(train_reg1,train_reg2,train_reg3,y_train_true,test_pre1,test_pre2,test_pre3,model_L2= linear_model.LinearRegression()):

model_L2.fit(pd.concat([pd.Series(train_reg1),pd.Series(train_reg2),pd.Series(train_reg3)],axis=1).values,y_train_true)

Stacking_result = model_L2.predict(pd.concat([pd.Series(test_pre1),pd.Series(test_pre2),pd.Series(test_pre3)],axis=1).values)

return Stacking_result

## 生成一些简单的样本数据,test_prei 代表第i个模型的预测值

train_reg1 = [3.2, 8.2, 9.1, 5.2]

train_reg2 = [2.9, 8.1, 9.0, 4.9]

train_reg3 = [3.1, 7.9, 9.2, 5.0]

# y_test_true 代表第模型的真实值

y_train_true = [3, 8, 9, 5]

test_pre1 = [1.2, 3.2, 2.1, 6.2]

test_pre2 = [0.9, 3.1, 2.0, 5.9]

test_pre3 = [1.1, 2.9, 2.2, 6.0]

# y_test_true 代表第模型的真实值

y_test_true = [1, 3, 2, 6]

model_L2= linear_model.LinearRegression()

Stacking_pre = Stacking_method(train_reg1,train_reg2,train_reg3,y_train_true,

test_pre1,test_pre2,test_pre3,model_L2)

print('Stacking_pre MAE:',metrics.mean_absolute_error(y_test_true, Stacking_pre))Stacking_pre MAE: 0.04213483146067476

可以发现模型结果相对于之前有进一步的提升,这是我们需要注意的一点是,对于第二层Stacking的模型不宜选取的过于复杂,这样会导致模型在训练集上过拟合,从而使得在测试集上并不能达到很好的效果。2.3 分类模型融合:

对于分类,同样的可以使用融合方法,比如简单投票,Stacking...

from sklearn.datasets import make_blobs

from sklearn import datasets

from sklearn.tree import DecisionTreeClassifier

import numpy as np

from sklearn.ensemble import RandomForestClassifier

from sklearn.ensemble import VotingClassifier

from xgboost import XGBClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.svm import SVC

from sklearn.model_selection import train_test_split

from sklearn.datasets import make_moons

from sklearn.metrics import accuracy_score,roc_auc_score

from sklearn.model_selection import cross_val_score

from sklearn.model_selection import StratifiedKFold2.3.1 Voting投票机制:

Voting即投票机制,分为软投票和硬投票两种,其原理采用少数服从多数的思想。

'''

硬投票:对多个模型直接进行投票,不区分模型结果的相对重要度,最终投票数最多的类为最终被预测的类。

'''

iris = datasets.load_iris()

x=iris.data

y=iris.target

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.3)

clf1 = XGBClassifier(learning_rate=0.1, n_estimators=150, max_depth=3, min_child_weight=2, subsample=0.7,

colsample_bytree=0.6, objective='binary:logistic')

clf2 = RandomForestClassifier(n_estimators=50, max_depth=1, min_samples_split=4,

min_samples_leaf=63,oob_score=True)

clf3 = SVC(C=0.1)

# 硬投票

eclf = VotingClassifier(estimators=[('xgb', clf1), ('rf', clf2), ('svc', clf3)], voting='hard')

for clf, label in zip([clf1, clf2, clf3, eclf], ['XGBBoosting', 'Random Forest', 'SVM', 'Ensemble']):

scores = cross_val_score(clf, x, y, cv=5, scoring='accuracy')

print("Accuracy: %0.2f (+/- %0.2f) [%s]" % (scores.mean(), scores.std(), label))

硬投票是选择算法输出最多的标签,如果标签数量相等,那么按照升序的次序进行选择, 看下图:

hard voting的少数服从多数原则在上面这种情况下就显得不太合理,虽然只有模型1和模型4分类结果为A,但概率都高于90%,也就是说很确定结果为A,其他三个模型分类结果是B,但从概率看,并不是很确定。这时如果用hard voting得出的最终结果为就显得不太合理。

软投票是使用各个算法输出的类概率来进行类的选择,输入权重的话,会得到每个类的类概率的加权平均值,值大的类会被选择。

在使用soft voting时,把概率当做权值,这时候集成后的结果为A就显得更为合理

![数据挖掘机器学习[五]---汽车交易价格预测详细版本{模型融合(Stacking、Blending、Bagging和Boosting)}_第4张图片](http://img.e-com-net.com/image/info8/d1574e554df7428fa96b8536fdd95987.jpg)

'''

软投票:和硬投票原理相同,增加了设置权重的功能,可以为不同模型设置不同权重,进而区别模型不同的重要度。

'''

x=iris.data

y=iris.target

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.3)

clf1 = XGBClassifier(learning_rate=0.1, n_estimators=150, max_depth=3, min_child_weight=2, subsample=0.8,

colsample_bytree=0.8, objective='binary:logistic')

clf2 = RandomForestClassifier(n_estimators=50, max_depth=1, min_samples_split=4,

min_samples_leaf=63,oob_score=True)

clf3 = SVC(C=0.1, probability=True)

# 软投票

eclf = VotingClassifier(estimators=[('xgb', clf1), ('rf', clf2), ('svc', clf3)], voting='soft', weights=[2, 1, 1])

clf1.fit(x_train, y_train)

for clf, label in zip([clf1, clf2, clf3, eclf], ['XGBBoosting', 'Random Forest', 'SVM', 'Ensemble']):

scores = cross_val_score(clf, x, y, cv=5, scoring='accuracy')

print("Accuracy: %0.2f (+/- %0.2f) [%s]" % (scores.mean(), scores.std(), label))2.3.2 分类的Stacking\Blending融合:

stacking是一种分层模型集成框架。

以两层为例,第一层由多个基学习器组成,其输入为原始训练集,第二层的模型则是以第一层基学习器的输出作为训练集进行再训练,从而得到完整的stacking模型, stacking两层模型都使用了全部的训练数据。

'''

5-Fold Stacking

'''

from sklearn.ensemble import RandomForestClassifier

from sklearn.ensemble import ExtraTreesClassifier,GradientBoostingClassifier

import pandas as pd

#创建训练的数据集

data_0 = iris.data

data = data_0[:100,:]

target_0 = iris.target

target = target_0[:100]

#模型融合中使用到的各个单模型

clfs = [LogisticRegression(solver='lbfgs'),

RandomForestClassifier(n_estimators=5, n_jobs=-1, criterion='gini'),

ExtraTreesClassifier(n_estimators=5, n_jobs=-1, criterion='gini'),

ExtraTreesClassifier(n_estimators=5, n_jobs=-1, criterion='entropy'),

GradientBoostingClassifier(learning_rate=0.05, subsample=0.5, max_depth=6, n_estimators=5)]

#切分一部分数据作为测试集

X, X_predict, y, y_predict = train_test_split(data, target, test_size=0.3, random_state=2020)

dataset_blend_train = np.zeros((X.shape[0], len(clfs)))

dataset_blend_test = np.zeros((X_predict.shape[0], len(clfs)))

#5折stacking

n_splits = 5

skf = StratifiedKFold(n_splits)

skf = skf.split(X, y)

for j, clf in enumerate(clfs):

#依次训练各个单模型

dataset_blend_test_j = np.zeros((X_predict.shape[0], 5))

for i, (train, test) in enumerate(skf):

#5-Fold交叉训练,使用第i个部分作为预测,剩余的部分来训练模型,获得其预测的输出作为第i部分的新特征。

X_train, y_train, X_test, y_test = X[train], y[train], X[test], y[test]

clf.fit(X_train, y_train)

y_submission = clf.predict_proba(X_test)[:, 1]

dataset_blend_train[test, j] = y_submission

dataset_blend_test_j[:, i] = clf.predict_proba(X_predict)[:, 1]

#对于测试集,直接用这k个模型的预测值均值作为新的特征。

dataset_blend_test[:, j] = dataset_blend_test_j.mean(1)

print("val auc Score: %f" % roc_auc_score(y_predict, dataset_blend_test[:, j]))

clf = LogisticRegression(solver='lbfgs')

clf.fit(dataset_blend_train, y)

y_submission = clf.predict_proba(dataset_blend_test)[:, 1]

print("Val auc Score of Stacking: %f" % (roc_auc_score(y_predict, y_submission)))val auc Score: 1.000000

val auc Score: 0.500000

val auc Score: 0.500000

val auc Score: 0.500000

val auc Score: 0.500000

Val auc Score of Stacking: 1.000000Blending,其实和Stacking是一种类似的多层模型融合的形式

其主要思路是把原始的训练集先分成两部分,比如70%的数据作为新的训练集,剩下30%的数据作为测试集。

在第一层,我们在这70%的数据上训练多个模型,然后去预测那30%数据的label,同时也预测test集的label。

在第二层,我们就直接用这30%数据在第一层预测的结果做为新特征继续训练,然后用test集第一层预测的label做特征,用第二层训练的模型做进一步预测

其优点在于:

- 1.比stacking简单(因为不用进行k次的交叉验证来获得stacker feature)

- 2.避开了一个信息泄露问题:generlizers和stacker使用了不一样的数据集

缺点在于:

- 1.使用了很少的数据(第二阶段的blender只使用training set10%的量)

- 2.blender可能会过拟合

- 3.stacking使用多次的交叉验证会比较稳健 '''

'''

Blending

'''

#创建训练的数据集

#创建训练的数据集

data_0 = iris.data

data = data_0[:100,:]

target_0 = iris.target

target = target_0[:100]

#模型融合中使用到的各个单模型

clfs = [LogisticRegression(solver='lbfgs'),

RandomForestClassifier(n_estimators=5, n_jobs=-1, criterion='gini'),

RandomForestClassifier(n_estimators=5, n_jobs=-1, criterion='entropy'),

ExtraTreesClassifier(n_estimators=5, n_jobs=-1, criterion='gini'),

#ExtraTreesClassifier(n_estimators=5, n_jobs=-1, criterion='entropy'),

GradientBoostingClassifier(learning_rate=0.05, subsample=0.5, max_depth=6, n_estimators=5)]

#切分一部分数据作为测试集

X, X_predict, y, y_predict = train_test_split(data, target, test_size=0.3, random_state=2020)

#切分训练数据集为d1,d2两部分

X_d1, X_d2, y_d1, y_d2 = train_test_split(X, y, test_size=0.5, random_state=2020)

dataset_d1 = np.zeros((X_d2.shape[0], len(clfs)))

dataset_d2 = np.zeros((X_predict.shape[0], len(clfs)))

for j, clf in enumerate(clfs):

#依次训练各个单模型

clf.fit(X_d1, y_d1)

y_submission = clf.predict_proba(X_d2)[:, 1]

dataset_d1[:, j] = y_submission

#对于测试集,直接用这k个模型的预测值作为新的特征。

dataset_d2[:, j] = clf.predict_proba(X_predict)[:, 1]

print("val auc Score: %f" % roc_auc_score(y_predict, dataset_d2[:, j]))

#融合使用的模型

clf = GradientBoostingClassifier(learning_rate=0.02, subsample=0.5, max_depth=6, n_estimators=30)

clf.fit(dataset_d1, y_d2)

y_submission = clf.predict_proba(dataset_d2)[:, 1]

print("Val auc Score of Blending: %f" % (roc_auc_score(y_predict, y_submission)))val auc Score: 1.000000

val auc Score: 1.000000

val auc Score: 1.000000

val auc Score: 1.000000

val auc Score: 1.000000

Val auc Score of Blending: 1.000000参考博客:回归分析的五个基本假设_Noob_daniel的博客-CSDN博客_回归分析假设

2.3.3 分类的Stacking融合(利用mlxtend)

!pip install mlxtend

import warnings

warnings.filterwarnings('ignore')

import itertools

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

import matplotlib.gridspec as gridspec

from sklearn import datasets

from sklearn.linear_model import LogisticRegression

from sklearn.neighbors import KNeighborsClassifier

from sklearn.naive_bayes import GaussianNB

from sklearn.ensemble import RandomForestClassifier

from mlxtend.classifier import StackingClassifier

from sklearn.model_selection import cross_val_score

from mlxtend.plotting import plot_learning_curves

from mlxtend.plotting import plot_decision_regions

# 以python自带的鸢尾花数据集为例

iris = datasets.load_iris()

X, y = iris.data[:, 1:3], iris.target

clf1 = KNeighborsClassifier(n_neighbors=1)

clf2 = RandomForestClassifier(random_state=1)

clf3 = GaussianNB()

lr = LogisticRegression()

sclf = StackingClassifier(classifiers=[clf1, clf2, clf3],

meta_classifier=lr)

label = ['KNN', 'Random Forest', 'Naive Bayes', 'Stacking Classifier']

clf_list = [clf1, clf2, clf3, sclf]

fig = plt.figure(figsize=(10,8))

gs = gridspec.GridSpec(2, 2)

grid = itertools.product([0,1],repeat=2)

clf_cv_mean = []

clf_cv_std = []

for clf, label, grd in zip(clf_list, label, grid):

scores = cross_val_score(clf, X, y, cv=3, scoring='accuracy')

print("Accuracy: %.2f (+/- %.2f) [%s]" %(scores.mean(), scores.std(), label))

clf_cv_mean.append(scores.mean())

clf_cv_std.append(scores.std())

clf.fit(X, y)

ax = plt.subplot(gs[grd[0], grd[1]])

fig = plot_decision_regions(X=X, y=y, clf=clf)

plt.title(label)

plt.show()Accuracy: 0.91 (+/- 0.01) [KNN]

Accuracy: 0.91 (+/- 0.06) [Random Forest]

Accuracy: 0.92 (+/- 0.03) [Naive Bayes]

Accuracy: 0.95 (+/- 0.03) [Stacking Classifier]

可以发现 基模型 用 'KNN', 'Random Forest', 'Naive Bayes' 然后再这基础上 次级模型加一个 'LogisticRegression',模型测试效果有着很好的提升。 ![数据挖掘机器学习[五]---汽车交易价格预测详细版本{模型融合(Stacking、Blending、Bagging和Boosting)}_第6张图片](http://img.e-com-net.com/image/info8/32ed690355e64e9daa54d412d21223c1.jpg)

2.3.4 一些其它方法(Stacking变化):

将特征放进模型中预测,并将预测结果变换并作为新的特征加入原有特征中再经过模型预测结果 (Stacking变化)

(可以反复预测多次将结果加入最后的特征中)

def Ensemble_add_feature(train,test,target,clfs):

# n_flods = 5

# skf = list(StratifiedKFold(y, n_folds=n_flods))

train_ = np.zeros((train.shape[0],len(clfs*2)))

test_ = np.zeros((test.shape[0],len(clfs*2)))

for j,clf in enumerate(clfs):

'''依次训练各个单模型'''

# print(j, clf)

'''使用第1个部分作为预测,第2部分来训练模型,获得其预测的输出作为第2部分的新特征。'''

# X_train, y_train, X_test, y_test = X[train], y[train], X[test], y[test]

clf.fit(train,target)

y_train = clf.predict(train)

y_test = clf.predict(test)

## 新特征生成

train_[:,j*2] = y_train**2

test_[:,j*2] = y_test**2

train_[:, j+1] = np.exp(y_train)

test_[:, j+1] = np.exp(y_test)

# print("val auc Score: %f" % r2_score(y_predict, dataset_d2[:, j]))

print('Method ',j)

train_ = pd.DataFrame(train_)

test_ = pd.DataFrame(test_)

return train_,test_

from sklearn.model_selection import cross_val_score, train_test_split

from sklearn.linear_model import LogisticRegression

clf = LogisticRegression()

data_0 = iris.data

data = data_0[:100,:]

target_0 = iris.target

target = target_0[:100]

x_train,x_test,y_train,y_test=train_test_split(data,target,test_size=0.3)

x_train = pd.DataFrame(x_train) ; x_test = pd.DataFrame(x_test)

#模型融合中使用到的各个单模型

clfs = [LogisticRegression(),

RandomForestClassifier(n_estimators=5, n_jobs=-1, criterion='gini'),

ExtraTreesClassifier(n_estimators=5, n_jobs=-1, criterion='gini'),

ExtraTreesClassifier(n_estimators=5, n_jobs=-1, criterion='entropy'),

GradientBoostingClassifier(learning_rate=0.05, subsample=0.5, max_depth=6, n_estimators=5)]

New_train,New_test = Ensemble_add_feature(x_train,x_test,y_train,clfs)

clf = LogisticRegression()

# clf = GradientBoostingClassifier(learning_rate=0.02, subsample=0.5, max_depth=6, n_estimators=30)

clf.fit(New_train, y_train)

y_emb = clf.predict_proba(New_test)[:, 1]

print("Val auc Score of stacking: %f" % (roc_auc_score(y_test, y_emb)))Method 0

Method 1

Method 2

Method 3

Method 4

Val auc Score of stacking: 1.0000002.4 本节总结

- 简单平均和加权平均是常用的两种比赛中模型融合的方式。其优点是快速、简单。

- stacking在众多比赛中大杀四方,但是跑过代码的小伙伴想必能感受到速度之慢,同时stacking多层提升幅度并不能抵消其带来的时间和内存消耗,所以实际环境中应用还是有一定的难度,同时在有答辩环节的比赛中,主办方也会一定程度上考虑模型的复杂程度,所以说并不是模型融合的层数越多越好的。

- 当然在比赛中将加权平均、stacking、blending等混用也是一种策略,可能会收获意想不到的

3. 汽车交易价格预测代码合集

import pandas as pd

import numpy as np

import warnings

import matplotlib

import matplotlib.pyplot as plt

import seaborn as sns

warnings.filterwarnings('ignore')

%matplotlib inline

import itertools

import matplotlib.gridspec as gridspec

from sklearn import datasets

from sklearn.linear_model import LogisticRegression

from sklearn.neighbors import KNeighborsClassifier

from sklearn.naive_bayes import GaussianNB

from sklearn.ensemble import RandomForestClassifier

# from mlxtend.classifier import StackingClassifier

from sklearn.model_selection import cross_val_score, train_test_split

# from mlxtend.plotting import plot_learning_curves

# from mlxtend.plotting import plot_decision_regions

from sklearn.model_selection import StratifiedKFold

from sklearn.model_selection import train_test_split

from sklearn import linear_model

from sklearn import preprocessing

from sklearn.svm import SVR

from sklearn.decomposition import PCA,FastICA,FactorAnalysis,SparsePCA

import lightgbm as lgb

import xgboost as xgb

from sklearn.model_selection import GridSearchCV,cross_val_score

from sklearn.ensemble import RandomForestRegressor,GradientBoostingRegressor

from sklearn.metrics import mean_squared_error, mean_absolute_error## 数据读取

#Train_data = pd.read_csv('datalab/231784/used_car_train_20200313.csv', sep=' ')

#TestA_data = pd.read_csv('datalab/231784/used_car_testA_20200313.csv', sep=' ')

path = './data/'

## 1) 载入训练集和测试集;

Train_data = pd.read_csv(path+'train.csv', sep=' ')

TestA_data = pd.read_csv(path+'testA.csv', sep=' ')

print(Train_data.shape)

print(TestA_data.shape)Train_data.head()numerical_cols = Train_data.select_dtypes(exclude = 'object').columns

print(numerical_cols)feature_cols = [col for col in numerical_cols if col not in ['SaleID','name','regDate','price']]

X_data = Train_data[feature_cols]

Y_data = Train_data['price']

X_test = TestA_data[feature_cols]

print('X train shape:',X_data.shape)

print('X test shape:',X_test.shape)

def Sta_inf(data):

print('_min',np.min(data))

print('_max:',np.max(data))

print('_mean',np.mean(data))

print('_ptp',np.ptp(data))

print('_std',np.std(data))

print('_var',np.var(data))

print('Sta of label:')

Sta_inf(Y_data)Index(['SaleID', 'name', 'regDate', 'model', 'brand', 'bodyType', 'fuelType',

'gearbox', 'power', 'kilometer', 'regionCode', 'seller', 'offerType',

'creatDate', 'price', 'v_0', 'v_1', 'v_2', 'v_3', 'v_4', 'v_5', 'v_6',

'v_7', 'v_8', 'v_9', 'v_10', 'v_11', 'v_12', 'v_13', 'v_14'],

dtype='object')

X train shape: (150000, 26)

X test shape: (50000, 26)

Sta of label:

_min 11

_max: 99999

_mean 5923.327333333334

_ptp 99988

_std 7501.973469876635

_var 56279605.942732885X_data = X_data.fillna(-1)

X_test = X_test.fillna(-1)

def build_model_lr(x_train,y_train):

reg_model = linear_model.LinearRegression()

reg_model.fit(x_train,y_train)

return reg_model

def build_model_ridge(x_train,y_train):

reg_model = linear_model.Ridge(alpha=0.8)#alphas=range(1,100,5)

reg_model.fit(x_train,y_train)

return reg_model

def build_model_lasso(x_train,y_train):

reg_model = linear_model.LassoCV()

reg_model.fit(x_train,y_train)

return reg_model

def build_model_gbdt(x_train,y_train):

estimator =GradientBoostingRegressor(loss='ls',subsample= 0.85,max_depth= 5,n_estimators = 100)

param_grid = {

'learning_rate': [0.05,0.08,0.1,0.2],

}

gbdt = GridSearchCV(estimator, param_grid,cv=3)

gbdt.fit(x_train,y_train)

print(gbdt.best_params_)

# print(gbdt.best_estimator_ )

return gbdt

def build_model_xgb(x_train,y_train):

model = xgb.XGBRegressor(n_estimators=120, learning_rate=0.08, gamma=0, subsample=0.8,\

colsample_bytree=0.9, max_depth=5) #, objective ='reg:squarederror'

model.fit(x_train, y_train)

return model

def build_model_lgb(x_train,y_train):

estimator = lgb.LGBMRegressor(num_leaves=63,n_estimators = 100)

param_grid = {

'learning_rate': [0.01, 0.05, 0.1],

}

gbm = GridSearchCV(estimator, param_grid)

gbm.fit(x_train, y_train)

return gbm3.1 XGBoost的五折交叉回归验证实现

## xgb

xgr = xgb.XGBRegressor(n_estimators=120, learning_rate=0.1, subsample=0.8,\

colsample_bytree=0.9, max_depth=7) # ,objective ='reg:squarederror'

scores_train = []

scores = []

## 5折交叉验证方式

sk=StratifiedKFold(n_splits=5,shuffle=True,random_state=0)

for train_ind,val_ind in sk.split(X_data,Y_data):

train_x=X_data.iloc[train_ind].values

train_y=Y_data.iloc[train_ind]

val_x=X_data.iloc[val_ind].values

val_y=Y_data.iloc[val_ind]

xgr.fit(train_x,train_y)

pred_train_xgb=xgr.predict(train_x)

pred_xgb=xgr.predict(val_x)

score_train = mean_absolute_error(train_y,pred_train_xgb)

scores_train.append(score_train)

score = mean_absolute_error(val_y,pred_xgb)

scores.append(score)

print('Train mae:',np.mean(score_train))

print('Val mae',np.mean(scores))

Train mae: 606.4144986921809

Val mae 692.84525060874723.2 划分数据集,并用多种方法训练和预测

## Split data with val

x_train,x_val,y_train,y_val = train_test_split(X_data,Y_data,test_size=0.3)

## Train and Predict

print('Predict LR...')

model_lr = build_model_lr(x_train,y_train)

val_lr = model_lr.predict(x_val)

subA_lr = model_lr.predict(X_test)

print('Predict Ridge...')

model_ridge = build_model_ridge(x_train,y_train)

val_ridge = model_ridge.predict(x_val)

subA_ridge = model_ridge.predict(X_test)

print('Predict Lasso...')

model_lasso = build_model_lasso(x_train,y_train)

val_lasso = model_lasso.predict(x_val)

subA_lasso = model_lasso.predict(X_test)

print('Predict GBDT...')

model_gbdt = build_model_gbdt(x_train,y_train)

val_gbdt = model_gbdt.predict(x_val)

subA_gbdt = model_gbdt.predict(X_test)

Predict LR...

Predict Ridge...

Predict Lasso...

Predict GBDT...

{'learning_rate': 0.2}采用XGB&LGB方法

print('predict XGB...')

model_xgb = build_model_xgb(x_train,y_train)

val_xgb = model_xgb.predict(x_val)

subA_xgb = model_xgb.predict(X_test)

print('predict lgb...')

model_lgb = build_model_lgb(x_train,y_train)

val_lgb = model_lgb.predict(x_val)

subA_lgb = model_lgb.predict(X_test)

print('Sta inf of lgb:')

Sta_inf(subA_lgb)

Sta inf of lgb:

_min -206.1303689646786

_max: 88794.30124085308

_mean 5923.327751751804

_ptp 89000.43160981775

_std 7364.009558245546

_var 54228636.773931763.3 加权融合

def Weighted_method(test_pre1,test_pre2,test_pre3,w=[1/3,1/3,1/3]):

Weighted_result = w[0]*pd.Series(test_pre1)+w[1]*pd.Series(test_pre2)+w[2]*pd.Series(test_pre3)

return Weighted_result

## Init the Weight

w = [0.3,0.4,0.3]

## 测试验证集准确度

val_pre = Weighted_method(val_lgb,val_xgb,val_gbdt,w)

MAE_Weighted = mean_absolute_error(y_val,val_pre)

print('MAE of Weighted of val:',MAE_Weighted)

## 预测数据部分

subA = Weighted_method(subA_lgb,subA_xgb,subA_gbdt,w)

print('Sta inf:')

Sta_inf(subA)

## 生成提交文件

sub = pd.DataFrame()

sub['SaleID'] = X_test.index

sub['price'] = subA

sub.to_csv('./sub_Weighted.csv',index=False)

MAE of Weighted of val: 729.4180714728839

Sta inf:

_min -304.59363595965056

_max: 89409.50142591444

_mean 5923.614541418652

_ptp 89714.09506187409

_std 7336.152414010199

_var 53819132.241587676## 与简单的LR(线性回归)进行对比

val_lr_pred = model_lr.predict(x_val)

MAE_lr = mean_absolute_error(y_val,val_lr_pred)

print('MAE of lr:',MAE_lr)

MAE of lr: 2609.50985475309153.4 Starking融合

## Starking

## 第一层

train_lgb_pred = model_lgb.predict(x_train)

train_xgb_pred = model_xgb.predict(x_train)

train_gbdt_pred = model_gbdt.predict(x_train)

Strak_X_train = pd.DataFrame()

Strak_X_train['Method_1'] = train_lgb_pred

Strak_X_train['Method_2'] = train_xgb_pred

Strak_X_train['Method_3'] = train_gbdt_pred

Strak_X_val = pd.DataFrame()

Strak_X_val['Method_1'] = val_lgb

Strak_X_val['Method_2'] = val_xgb

Strak_X_val['Method_3'] = val_gbdt

Strak_X_test = pd.DataFrame()

Strak_X_test['Method_1'] = subA_lgb

Strak_X_test['Method_2'] = subA_xgb

Strak_X_test['Method_3'] = subA_gbdt

Strak_X_test.head() Method_1 Method_2 Method_3

0 40372.868827 40049.312500 39435.913696

1 236.634474 293.362427 229.986654

2 6791.805307 7556.451660 7166.881906

3 11609.582709 11634.577148 11909.418642

4 544.844624 509.720642 524.479113## level2-method

model_lr_Stacking = build_model_lr(Strak_X_train,y_train)

## 训练集

train_pre_Stacking = model_lr_Stacking.predict(Strak_X_train)

print('MAE of Stacking-LR:',mean_absolute_error(y_train,train_pre_Stacking))

## 验证集

val_pre_Stacking = model_lr_Stacking.predict(Strak_X_val)

print('MAE of Stacking-LR:',mean_absolute_error(y_val,val_pre_Stacking))

## 预测集

print('Predict Stacking-LR...')

subA_Stacking = model_lr_Stacking.predict(Strak_X_test)MAE of Stacking-LR: 627.801084629464 MAE of Stacking-LR: 717.4932203294699 Predict Stacking-LR...

subA_Stacking[subA_Stacking<10]=10 ## 去除过小的预测值

sub = pd.DataFrame()

sub['SaleID'] = X_test.index

sub['price'] = subA_Stacking

sub.to_csv('./sub_Stacking.csv',index=False)

print('Sta inf:')

Sta_inf(subA_Stacking)

Sta inf:

_min 10.0

_max: 89700.60923151531

_mean 5921.534953256586

_ptp 89690.60923151531

_std 7385.887156533797

_var 54551329.089050893.5 本节总结

比赛的融合这个问题,个人的看法来说其实涉及多个层面,也是提分和提升模型鲁棒性的一种重要方法:

-

1)结果层面的融合,这种是最常见的融合方法,其可行的融合方法也有很多,比如根据结果的得分进行加权融合,还可以做Log,exp处理等。在做结果融合的时候,有一个很重要的条件是模型结果的得分要比较近似,然后结果的差异要比较大,这样的结果融合往往有比较好的效果提升。

-

2)特征层面的融合,这个层面其实感觉不叫融合,准确说可以叫分割,很多时候如果我们用同种模型训练,可以把特征进行切分给不同的模型,然后在后面进行模型或者结果融合有时也能产生比较好的效果。

-

3)模型层面的融合,模型层面的融合可能就涉及模型的堆叠和设计,比如加Staking层,部分模型的结果作为特征输入等,这些就需要多实验和思考了,基于模型层面的融合最好不同模型类型要有一定的差异,用同种模型不同的参数的收益一般是比较小的

至此汽车预测数据挖掘结束,后续将讲金融风控和研究生数学建模的两个问题。