曼昆 宏观经济学 笔记

曼昆宏观经济学目录

- 第一章 导言

-

- 1.1 宏观经济学家研究什么

- 1.2 宏观经济学家是如何思考的

-

- 内生变量与外生变量

- 假设

- 多个模型的使用

- 价格 黏性与弹性 长期与短期

- 微观模型与宏观模型

- 一个小故事

- 第二章 宏观经济学的数据(以后再看)

-

- 2.1 国内生产总值

-

- 投资

- 政府购买

- 第三章 国民收入--源自何处 去向何方(分配)

-

- 导言

- 本章的假设

- 3.1 什么决定了产品与服务的总生产?

- 3.2 国民收入如何分配给生产要素

-

- 国民收入的划分

- 不断加深的贫富差距

- 3.3什么决定了产品与服务的需求

-

- 消费

- 投资

- 政府购买G

- 3.4 什么使产品与服务的供给与需求达到平衡

-

- 产品与服务的均衡:经济中产出的供给和需求

- 金融市场的均衡:可贷资金的供给与需求

-

- 储蓄的变动:财政政策的效应

- 投资需求的变动

-

- 放宽限制,使消费也与利率相关

-

- 探讨:供给和需求的本质(我加上去的)

- 课后习题

- 第四章 货币系统 它是什么 如何起作用(偏向供给)

-

- 4.1 什么是货币

-

- 货币的职能

- 货币的类型

- 法定货币的演变

- 如何控制货币量

- 如何衡量货币量

-

- 信用卡和借记卡是如何适应货币系统的

- 4.2 银行在货币系统中的作用

-

- 银行准备金制度

-

- 加入货币 I为什么等于S(没仔细看 以后继续好好研究下)

- 银行资本、杠杆和资本要求

- 4.3 中央银行如何影响货币供给

-

- 货币供给模型

- 货币政策工具

-

- 改变基础货币

- 美联储如何改变存款准备金率?

- 量化宽松

- 货币控制中的问题

- 直升机撒钱

- 课后习题

- 第五章 通货膨胀:起因、影响和社会成本(古典通胀理论)(偏向需求)

-

- 5.1 货币数量论

-

- 数量方程

-

- 交易与数量方程

- 从交易到收入

-

- 如何理解V【我的思考】

-

- 一个例子

- 货币流通速度的影响因素(课本没有)

- 增加M会提高v还是降低?

- 货币需求函数与数量方程

-

- 为什么实际货币需求必须等于供给呢?【之后还是要再回来审视下】

- V必定等于1/k么?

- 货币流通速度不变的假设——货币数量论

- 货币、价格与通货膨胀

- 5.2 货币铸造税

- 5.3 通货膨胀与利率

-

- 两种利率:实际利率与名义利率

- 费雪效应

- 两种实际利率:事前的与事后的

- 5.4 名义利率与货币需求

-

- 持有货币的成本

- 未来货币与现期价格

- 5.5 通货膨胀的社会成本

-

- 预期到的通胀的影响

- 未预期到的通货膨胀的影响

- 通货膨胀的益处

- 5.6 恶性通胀

-

- 恶行通胀的成本

- 恶性通货膨胀的原因

- 5.7 结论:古典二分法

- 问题与应用

- 附录 卡干模型(第十版好像删掉了)

- 第六章 开放的经济(只差课后习题和附录了)

-

- 6.1 资本与产品的国际流动

-

- 开放经济国民收入核算的推导

- 国际资本流动和贸易余额

- 一个实例

- 双边贸易额的无关紧要性

- 6.2 小型开放经济中的储蓄和投资

-

- 假设:

- 模型

-

- 政策如何影响贸易余额

-

- 国内的财政政策

- 国外的财政政策

- 投资需求的移动

- 评价经济政策

- 案例研究

-

- 美国的贸易赤字

- 资本为什么不流向穷国

- 6.3 汇率

-

- 名义利率与实际汇率

- 实际汇率和贸易余额

- 实际汇率的决定因素

- 政策如何影响实际汇率

- 贸易政策的影响

- 名义汇率的决定因素

-

- 案例研究 通胀与名义汇率

- 购买力平价的特例

-

- 案例研究 世界各地的巨无霸价格

- 6.4 结论 美国作为一个大型经济体

- 附录 大型开放经济

- 第七章 失业(课本除了课后题结束)

-

- 7.1 什么因素决定了自然失业率

- 7.2 工作搜寻与摩擦性失业

- 7.3工资刚性和结构性失业

- 7.4 劳动力市场经验:美国

- 7.5 劳动力市场的经验-欧洲

- 第十章 经济波动导论

-

- 10.1 关于经济周期的事实

-

- GDP及其组成部分

- 失业与奥肯定律

- 领先经济指标

- 10.2 宏观经济学的时间范围

-

- 短期与长期有什么不同

- 10.3 总需求

-

- 作为总需求的数量方程

- 为什么总需求曲线向下倾斜

- 总需求曲线的移动

- 10.4 总供给

-

- 长期:垂直的总供给曲线

- 短期:水平的总供给曲线

- 10.5 稳定化政策

- 问题与应用

- 第十一章 总需求Ⅰ:建立IS-LM模型

-

- 11.1 产品市场与IS曲线

-

- 凯恩斯交叉

-

- 计划支出

- 财政政策与乘数:政府购买

- 财政政策与乘数:税收乘数

- 案例研究

- 利率、投资以及IS曲线

-

- 财政政策如何使IS曲线变动

- 11.2 货币市场与LM曲线

-

- 流动性偏好理论

-

- 案例研究 :货币紧缩提高还是降低了利率?(长期和短期不同)

- 收入、货币需求和LM曲线

- 货币政策如何使LM曲线移动

- 11.3 结论 短期均衡

- 第十二章 总需求Ⅱ:应用IS-LM模型

-

- 12.1 如何用IS LM解释波动

-

- 财政政策如何使IS曲线移动并改变了均衡

-

- 政府购买的增加

- 货币政策是如何改变LM曲线并达到均衡的

- 货币政策与财政政策之间的相互作用

- 冲击

- 美联储的政策工具是什么一货币供给还是利率?

- 12.2 作为总需求理论的IS-LM模型

-

- 用IS LM 推导出总需求曲线(也就是考虑价格因素)

-

- 短期和长期的IS-LM曲线

- 12.3 大萧条

-

- 支出假说:

- 货币假说

- 再论货币假说(讲了加入通胀的is lm)

- 流动性陷阱

- 12.4 结论

- END

- 第十三章 重访开放经济:蒙代尔-弗莱明模型与汇率制度

-

- 13.1 蒙代尔-弗莱明模型

-

- 关键假设:资本完全流动的小型开放经济

- 产品市场与IS^*^曲线

- 货币市场与LM^*^曲线

- 结合

- 13.2 浮动利率下的小型开放经济

- 第十六章 理解消费者行为(消费的微观基础)

-

- 16.1约翰·梅纳德·凯恩斯与消费函数

-

- 凯恩斯猜测

- 早期经验上的成功

- 长期停滞、西蒙·库茨涅兹与消费之谜

- 16.2 欧文费雪与跨期选择(第十版删了这部分)

- 16.3弗朗哥·莫迪利亚尼与生命周期假说

-

- 假说

- 启示

- 16.4 米尔顿·弗里德曼与永久收入假说

- 第十七章 投资理论

-

- 17.1 企业固定投资

-

- 资本的租赁价格【生产企业】

- 资金成本【租赁企业】

- 投资的决定因素

- 税收与投资

-

- 案例研究——倒置和公司税改革

- 股票市场与托宾q值

-

- 案例研究 作为经济指示器的股票市场

- 关于股票市场的其他观点:有效市场假说VS凯恩斯的选美竞赛

- 融资约束

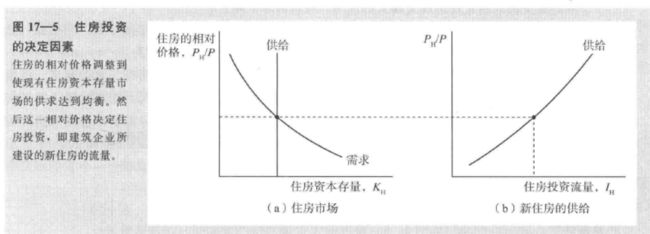

- 17.2 住房投资

-

- 存量均衡与流量供给

- 住房需求的变动

- 17.3 存货投资

-

- 持有存货的原因

- 实际利率和信贷状况如何影响存货投资?

- 17.4 结论

- 第十八章 关于稳定化政策的不同观点

-

- 18.1 政策应该是积极的还是消极的

-

- 政策实施和效应的时滞

- 棘手的经济预测工作

-

-

- 案例研究

-

- 无知、预期和卢卡斯批判

- 历史记录

-

- 案例研究——经济稳定是一种数据上的虚构吗?

- 案例研究——政策不确定性如何影响经济?

- 18.2 政策应该按规则实施还是斟酌处置?

-

- 对政策制定者和政治过程的不信任

- 斟酌处置政策的时间不一致性

-

- 案例研究 亚历山大·汉密尔顿vs.时间不一致性

- 货币政策规则

-

- 案例研究——通货膨胀目标制:规则还是有约束的斟酌处置?

- 案例研究——中央银行的独立性

- 18.3 结论:在一个不确定的世界中制定政策

- 附录 时间不一致性和通货膨胀与失业之间的权衡

- 第十九章 政府债务和预算赤字

-

- 19.1 政府债务的规模

-

-

- 案例研究 ——财政政策令人烦恼的长期前景

-

- 19.2 衡量问题

-

- 问题1 通货膨胀

- 衡量问题2:资本资产

- 衡量问题3:未计算的负债

- 衡量问题4:经济周期

- 19.3 传统的政府债务观点

-

-

- 税收与激励

- 401K介绍

-

- 19.4 李嘉图学派的基本观点

-

- 李嘉图等价的基本逻辑

- 消费者与未来税收

-

- 案例 乔治·布什所得税扣除的实验

- 案例研究 父母为什么要留遗产?

- 做出选择

-

- 案例 李嘉图论李嘉图等价

- 19.5关于政府债务的其他观点

-

- 平衡预算vs最优财政政策

- 财政状况对货币政策的影响

- 债务与政治过程

- 案例研究——指数化债券的好处

第一章 导言

3、4、5、6、7章为古典经济学,描述长期中的经济。

8、9章节为增长理论,描述超长期中的经济

10-14章是经济周期理论,描述短期中的经济

15-17章节是宏观经济理论专题

18-20章是宏观政策专题

1.1 宏观经济学家研究什么

宏观经济学是一门不完美的科学,宏观经济学家预测经济事件未来走向的能力并不比气象学家预测下一个月天气的能力强

My think: 经济危机就和战争一样,部分调整了收入分配。但是其也正如战争一样,可能很多人会饿死。

1.2 宏观经济学家是如何思考的

经济学家用模型来理解世界

内生变量与外生变量

模型有两种变量,外生变量与内生变量。模型的目的是说明外生变量如何影响内生变量。类似自变量与因变量。

经济学模型并不想解释外生变量,仅仅将其视为给定。

假设

和所有模型一样,这个比萨饼市场模型做了许多简化假设.例如,这个模型没有考虑比萨饼店处于不同的位置。对每个消费者来说,离得最近的比萨饼店比其他比萨饼店更方便,因而比萨饼店具有一定的设定本店比萨饼价格的能力。该模型假设存在单一的比萨饼价格,但是,实际上,每家比萨饼店的价格可能都各不相同。我们应该如何对模型缺乏现实性作出反应呢?我们应该放弃这个简单的比萨饼供给和.需求模型吗?我们应该尝试建立-一个考虑到多种比萨饼价格的更为复杂的模型吗?这些问题的答案取决于我们的目的.如果我们的目的是解释奶酪的价格如何影响比萨饼的平均价格和销售量,那么,比萨饼价格的多样性大概就不重要了。简单的比萨饼市场模型可以很好地解决这个问题。但是,如果我们的目的是解释为什么有10个比萨饼店的城镇的比萨饼价格比只有2个比萨饼店的城镇低,那么,这个简单模利就不是那么有用了。

经济学的艺术在于判断简化的假设(例如假设比萨饼有一个单一的价格)什么时候阐

明了我们的思考和什么时候会误导我们。简化是构建一个有用模型的必要组成部分:、如果_构建的模型完全反映现实,那么,这样的模型会复杂到任何人都无法理解的程度。不过,构建的模型完全反映现实,那么,这样的模型会复杂到任何人都无法理解的程度.不过,如果模型的假设抛弃了对要处理的问题至关重要的经济特征,那么,它们可能误导我们得出在现实世界不成立的结论。因此,构建经济模型要求我们小心谨慎,同时还要了解常识。

多个模型的使用

宏观经济学家研究经济的许多方面。例如,他们考察储蓄在经济增长中的作用,最低工资法对失业的影响,通货膨胀对利率的影响,以及贸易政策对贸易余额和汇率的影响。. 经济学家用模型来处理所有这些问题,但没有-一个单一的模型能回答所有问题。正如木匠用不同的工具做不同的任务-样,经济学家用不同的模型来解释不同的经济现象。学习宏观经济学的学生必须谨记,不存在单一的、适用于每个经济问题的“正确”模型。相反,存在许多模型,每一个模型都有助于解释经济的某个特定方面。宏观经济学领域有些像瑞土军刀一一套 相互补充而又互不相同的工具,它们以不同的方式应用于不同的情况。

本书呈现了许多模型,它们处理的问题各不相同,所作的假设也有差异。记住,一个模型几乎就是它所作的假设,-个对某些目的有用的假设对其他目的而言可能就有误导作用。经济学家在运用-一个模型处理问题时必须记住模型的基础假设,判断这些假设对手头所要研究的问题是否合理。

价格 黏性与弹性 长期与短期

市场出清:假设市场处于均衡状态,任何产品或服务的价格都位于供给与需求曲线的交点。

微观模型与宏观模型

一个小故事

天使加百利。有一天,天使加百利看到地上的人们为钱忙忙碌碌,于心不忍,于是降下神迹,让每个人的钱在第二天都增加一倍。于是第二天每个人都开心的去购物,东西越来越贵,最后物品的价格也成为了两倍。

债务小镇。在一个债台高筑的小镇人们谨慎消费,一天从外地来了一位旅客,他走进了一家旅馆,拿出一张1000元钞票放在柜台,说想先看看房间。就在此人上楼的时候,店主抓了这张1000元钞,跑到隔壁屠户那里支付了他欠的肉钱,屠夫有了1000元又付清了花匠的钱,经过几轮又有人还给了旅馆店主,店主忙把这1000元放到柜台上。这时客人下楼声称没有满意的房间,就把钱收进口袋走了。但是镇子的债务得到清偿又恢复了正常秩序。

郁金香事件。17世纪,欧洲金融中心荷兰炒买郁金香的热潮蔓延为全民运动,人们期望其价格能无限上涨并因此获利。泡沫刺破后许多人血本无归、一贫如洗,资金锐减无法消费,消费减少降低生产,产能降低失业增加,荷兰经济进入恶性循环,从此沦为二流国家。上面几个故事分别说明了货币供应量不影响交易只影响定价,注入流动性会对经济有促进作用,通胀后的通缩一旦形成将重创经济。

作者:知乎用户

链接:https://www.zhihu.com/question/35564947/answer/1942052809

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

第二章 宏观经济学的数据(以后再看)

在还没有资料之前就做推论是极大的错误。人们会不自觉的将事实歪曲以符合推论,而不是根据事实来认定。

2.1 国内生产总值

存量与流量

最终使用购买法计算GDP

有空要好好推一边GDP的产出法和收入法

收入法 收入=利润+工资+地租+利息(就是等于家庭赚的钱+企业赚到的钱)

投资

投资:投资指的是为未来使用而购买的产品,是长期使用慢慢消耗的项目。由于GDP以年为维度,很容易推导出为使用年限超过一年的项目,但是实际中,大多数超过一年的也不纳入。注意,投资不是指目的是为了增值。

投资包括三个子类别,

企业固定投资:也成为非住房固定投资,指企业对新建筑物、设备、知识产权(知识产权包括研发)的购买

企业存货投资(存货增加为正投资 反之为负)

以及住房投资,指的是家庭和房东对新住房的购买

住房被算到投资中的原因是,他能用很多年,是长期使用慢慢被消耗的。

住房另一种角度,不是家庭购买的话,全部算是房产企业的存货。

而且,投资的决定因素是利率,由于买房和普通消费不用,利率影响很大,所以属于投资

政府购买

是联邦 州 政府 购买的产品和服务。包括军事设备、高速公路、政府工作人员提供的服务等。不包含转移支付(是对已有财富的再分配)

第三章 国民收入–源自何处 去向何方(分配)

导言

公共储蓄指任何超过政府支出的税收收入

本章的假设

- 本章描述的是长期现象

- 假设资本与劳动都得到了充分利用。资本,劳动供给固定不变。第七章考察失业的原因

- 技术也是不变的,且具有规模报酬不变与边际递减的性质,第8第九章会考察资本存量、劳动力和生产技术随着时间的变化是如何导致经济增长

- 只有两种生产要素:劳动与资本

- 竞争性企业将产出与投入的价格视为不变

- G与T也是不变的

- 假设家庭拥有经济的全部资本存量,所以家庭出租资本,就像出售自己的劳动一样,企业从拥有生产要素的家庭那里得到这两种生产要素。 这是一种简化,在现实世界中,家庭对资本的所有权是间接的,家庭拥有企业,而企业拥有资本。也就是说,现实中的企业拥有两种职能,拥有资本和生产产出。

- 我们假设只存在一种利率,真实世界的利率在以下三方面存在差别:期限、风险、税收待遇。

- 忽略货币的作用,第四第五章放开

- 假设不存在其他国家的贸易,第六章放开

- 忽略了短期粘性价格的作用,10-14章会建立短期波动模型

人力资本与劳动不一样!

虽然本章是长期模型,但是,如果上述的假设 在短期 变动不大 比如P、Y,失业不大,那么也可用于短期分析。而且即使变了,也有意义,就像价格围绕价值上下波动,毕竟提供了一个标准线!

3.1 什么决定了产品与服务的总生产?

Y=F(K,L),Y是产出,K是资本量(工人使用的工具集合),L是劳动量(人们用于工作的时间),F是生产函数,取决于技术,表示把投入转换为产出的能力

在本章中,我们假设资本,劳动供给,技术都是不变的,因此,产出也是固定的,也就是: Y ‾ \overline{Y} Y =F( K ‾ \overline{K} K, L ‾ \overline{L} L)

3.2 国民收入如何分配给生产要素

国民收入的分配由要素价格决定。在一个只有资本和劳动两种生产要素的经济中,两种要素价格是资本所有者所收取的租金和工人所赚到工资。

要素价格由要素供给和要素需求决定:

由于本章中,假设要素供给不变,所以我们转向考虑,什么决定了要素需求。

对竞争性企业而言,其产出同样有Y=F(K,L),设企业以价格P出售产品,工资W雇佣工人,租赁价格R租用资本,所以有:

利润=收益-劳动成本-资本成本

=PY - WL -RK

=PF(K,L) - WL - RK

notice : 收益不等于利润

企业的目标是利润最大化,所以,利润最大化的目标决定了资本和劳动的需求量。

下面先介绍劳动量:

劳动的边际产量:MPL,是在资本量不变的情况下,企业多雇佣一单位劳动所得到的额外产量。

大多数生产函数具有边际产量递减的性质,在资本量不变的情况下,随着劳动量的增加,劳动的边际产量递减。比如面包店中,过多的人反而导致位置拥挤,降低了生产效率。

劳动边际递减与剥削的关系

马克思似乎没考虑到边际递减?

若不存在边际递减,则不存在剥削?

由边际产量到劳动需求:

由于多雇佣一单位劳动力带来的利润变化为

Δ利润 = Δ收益 - Δ成本 = P * MPL - W

所以有均衡条件 0 = P * MPL - W (当雇佣劳动力不能带来更多利润时)

所以,MPL = W/P

这就是竞争性企业对劳动需求的公式,其中W/P是实际工资——用产出衡量而非用美元衡量的劳动报酬。

MPL曲线同时也就是企业的劳动需求曲线(假设资本量不变去分析的)

ps 这里如何与马克思政治经济学结合起来,若不存在劳动边际递减,则不存在剥削??

资本的需求分析同上。

国民收入的划分

如果经济中所有的企业都是竞争性的和追求利润最大化的,那么企业想每个工人支付的实际工资等于MPL,对资本所有者支付的价格是MPK

所以,经济利润=Y-(MPL*L)-(MPK*K)

注意 这里的收入Y与经济利润都是用实际值来表示的,也就是用产出单位数而不是美元表示的

若生产函数是规模报酬不变的 必然有经济利润等于0 ——欧拉定理

证明:从规模报酬不变的定义开始,zY=F(zK,zL),对z求导,则Y=F1(zK,zL)K +F2(zK,zL)L,其中F1和F2是对函数第一个和第二个自变量的偏导数。注意到偏导数等于边际产量,将这个表达式在z=1处取值,就得到了欧拉定理

换而言之,当规模报酬不变、利润最大化、以及竞争性加到一起意味着经济利润为0.

如果经济利润为0,我们怎么解释经济中“利润”的存在呢?答案是平常的利润不等于经济利润,它叫会计利润。由于大多数企业拥有而不是租赁他们使用的资本,企业所有者与资本所有者合二为一,所以经济利润与资本回报也往往混在一起。

如果我们的假设合乎现实,那么国民收入核算中的利润主要就是资本回报。

思考:那么剥削就不存在了么?

拓展资料,黑死病减少了劳动力,造成了劳动边际产量的提示,增加了实际工资,减少了地租。

道格拉斯生产函数,1927年 他发现 国民收入在资本与劳动之间的划分在长时期内大体不变。换而言之,公认的总收入和资本所有者的总收入几乎是按照相同的速度增长的。

他想知道什么条件可以导致不变的要素份额(也就是劳动收入和资本收入比例保持一致)。

F ( K , L ) = A K α L 1 − α F(K,L)=AK^αL^{1-α} F(K,L)=AKαL1−α 注意,阿尔法在K上

这就是著名的,柯布道格拉斯生产函数,它具有规模报酬不变的性质。

MPL与每个工人的产出成比例,MPK与每单位资本的产出成比例。Y/L被称为平均劳动生产率(average labor productivity), Y/K被称为平均资本生产率( average capitalproductivity)。如果生产函数是柯布-道格拉斯形式的,那么,一种要素的边际生产率与其平均生产率成比例。

现在我们可以验证,如果各种要素的报酬等于其边际产量,那么,参数a确实告诉了我们有多少收人分配给劳动,有多少收人分配给资本。我们已经看到支付给劳动的总报酬数量为MPL * L,它等于(1-a) Y。因此,(1-a) 是产出中劳动的份额。类似地,支付给资本的总报酬数量为MPKXK,它等于aY,因此,a是产出中资本的份额。正如道格拉斯所观察到的,劳动收入与资本收人的比率是不变的,等于(1-a)/a。 要素份额只取决于参数a,而不取决于资本量或劳动量,也不取决于用参数A衡量的技术状况。

不断加深的贫富差距

1977年后不断上涨,什么解释了家庭收入不平的的增加呢?

部分原因是因为前面讨论过的要素份额的变化,由于资本收入往往比劳动收入更集中与高收入家庭,劳动份额的下降和资本份额的上升往往增加了不平等。但是要素份额的变化只是一小块拼图。更重要的是,如果我们看下劳动内部,就会发现,高工资工人和低工资工人的收入差距从20世纪70年代以来大幅上升了。

《教育与技术之间的竞赛》指出,不平的的急剧上升主要是由于受教育程度提高的速度减缓了。七十年代之前,受教育提高的速度超过了技术变革的速度,尽管技术进步增加了对技能型工人的需求,但是教育系统增加技能型工人的供给速度更快。但是70年代后………………

也有原因是因为难以继续提高了,比如大学普及,之后再提示,基数大了毕竟

3.3什么决定了产品与服务的需求

GDP的四个组成部分分别为消费C、投资I、 政府购买G 、净出口NX,因此,将这几个部分拆开来看。

本章中,暂不考虑净出口NX。

消费

消费在美国约占2/3.

ps:消费支出是包括医疗的,所以消费不全是“享乐”

由于我们假设 家庭最终拥有公司,所以,家庭得到的收入等于经济的产出Y。然后,政府向家庭征收税额T,我们将Y-T定义为可支配收入。家庭将他们的收入在消费与储蓄之间分配。

C=C(Y-T)

简而言之,消费是可支配收入的函数。MPC是边际消费倾向,也就是当可支配收入增加一美元时,消费增加的数额。

此处采用支出法,储蓄不算支出,要通过投资转化。

此处 消费与利率无关 但是后面会放宽这一限制

投资

企业(包括国有企业)与家庭都购买投资品。企业购买投资品是为了增加它们的资本存量和替代现有的损耗了的资本,家庭购买新住房,也是投资的一部分。

投资在美国约占百分之十五。

投资额需求取决于利率(所以住房也算)。

只有当实际投资的回报率大于银行利率时,企业才愿意进行投资。无论是自有资金还是贷款。当企业自有资金投资时候,该企业可以将其存到银行或货币市场赚取利息。

对想购买住房的人也是一样,大多数都得贷款,那么,随着利率上升,拥有一套住房的成本增加,对住房的需求也就减少了。即使他是自有资金也是一样。

利率分名义利率与实际利率。投资需求取决于实际利率。

I = I ( r )

本章中,我们假设只存在一种利率,真实世界的利率在以下三方面存在差别:期限、风险、税收待遇。其中,长期贷款的利率一般比短期贷款搞,但也不总是这样。

你把产品藏在枕头下也叫投资 这叫存货投资

为什么投资取决于真实利率呢?(我自己的思考,后面投资的围观基础会更详细的解释)

- 这里简单将真实利率定义为名义利率-通胀率。后面会讲到费雪定理,会更详细的说明(涉及预期,互相如何决定,谁是因谁是果等)。

- 为了简化,下面的分析假设个人买第二套房投资。

- 我们先分析贷款的情况,假设购房的钱都是贷款。假设借100,还百分之5,也就是105。还款期的通胀率百分之三,那么,你到期后,还的105是通胀后的105,其实你只还了两块钱(这个是近似算出的,通胀率高的话甚至可能为负值)。所以说,投资取决于实际利率。

- 注意:活期存款利率很低无法抵御通胀,所以不算!这里指的是定期存款

- 接下来考虑自有资金的情况,首先,进行投资的肯定“闲钱”,就是说,你进行投资的钱,不太可能是为了个人交易方便而持有的现金。所以,你就有两种选择,要么把钱存进银行、购买政府债券或者去买房。来分析下两者的收益率。投资能获得通胀率+投资收益,存钱能够获取名义利率,也就是通货膨胀+存款实际利率(这里存在时滞,比如你要是在央行刚刚放水降低利率的时候存钱,那么之后的通胀造成的高利率就和你无关了==)所以,在这里,存款的实际利率就是你的机会成本,所以也取决于实际利率。

- 下面再考察下后面的内容,为什么个人持有货币的决策取决于名义利率。因为个人的选择也包括两种,一种是持有货币,一种是银行存款,或者政府债券或者类似住房投资。如果你持有货币,那么你的收益为:损失名义利率(包括投资的实际利率与通胀的),而无论是存款还是投资,都可以得到通胀率+实际利率(一个是风险的,一个是无风险的),所以,名义利率是你持有货币的机会成本,因此,持有货币的决策取决于名义利率!

政府购买G

政府购买枪支、政府雇员、修建图书馆、道路,以上构成了政府对产品和服务的购买,约占美国GDP的20%

政府支出包括政府购买和转移支付,需要注意的是转移支付,如对穷人的补贴,不算在G中,转移支付实际上是一种负税收,它增加家庭的可支配收入。所以,我们在此修正T的含义,它等于税收减去转移支付。

本章中,我们假设G = G ‾ \overline{G} G,T = T ‾ \overline{T} T

因为政府购买不取决于利率,所以政府修路不算投资

3.4 什么使产品与服务的供给与需求达到平衡

产品与服务的均衡:经济中产出的供给和需求

在这个古典模型中,利率是在实现供给和需求均衡中起到至关重要作用的价格。

Y = C + I + G Y = C + I + G Y=C+I+G

C = C ( Y − T ) C = C(Y - T) C=C(Y−T)

I = I ( r ) I = I( r ) I=I(r)

G = G ‾ G = \overline{G} G=G

T = T ‾ T = \overline{T} T=T

Y = F ( K ‾ , L ‾ ) = Y ‾ Y = F(\overline{K},\overline{L}) = \overline{Y} Y=F(K,L)=Y

所以有以下推导:

Y = C ( Y − T ) + I ( r ) + G Y = C(Y - T) + I ( r ) + G Y=C(Y−T)+I(r)+G

其中,Y(长期)、T、G是固定的,所以有:

Y ‾ \overline{Y} Y = C( Y ‾ \overline{Y} Y - T ‾ \overline{T} T) + I ( r ) + G ‾ \overline{G} G

注意到,上述方程中,r是唯一一个尚未决定的变量,因为r必须进行调整,确保产品的需求等于供给。利率高,投资水平就低,产出的需求就会小于供给。只有在均衡利率下,产品和服务的需求等于供给。

此处的利率是市场自发调整的,而非央行力图达到的,这里不加入央行的角色。也不考虑“货币”

而如何实现这种均衡,答案是看金融市场。

金融市场的均衡:可贷资金的供给与需求

Y=C+I+G

Y-C-G = I

Y-C-G是满足了消费者和政府需求后剩余的产出,称之为国民储蓄,或简称为储蓄S。

在这种形式下,国民收入核酸恒等式表明储蓄等于投资。

你把产品藏在枕头下没消费也叫投资 这叫存货投资

为了更充分的理解这个恒等式,我们将国民储蓄分为两部分,一部分代表私人部门的储蓄,另一部分代表政府储蓄(公共储蓄):

S = (Y-T-C)+(T-G)

= I

国民储蓄是私人储蓄与公共储蓄之和。这个方程是说,金融市场流入的流量必定与金融市场流程的流量(投资)平衡。

由于Y、T、C、G都是固定的,所以 S ‾ \overline{S} S = I ( r )

在这个图中,产品是“可贷资金”

Notice 此章节不涉及货币,即使是实物交易,也是能够存在利率的

储蓄的变动:财政政策的效应

政府购买的增加:产出由生产要素固定,由于可支配收入Y-T不变,所以C也不变。因此政府购买的增加必定伴随投资的等量减少。为了使投资减少,利率必须上升,所以政府购买的增加引起利率的上升和投资的减少。所以我们说,政府购买挤出了投资。由于政府购买的增加并没有伴随T的增加,所以,政府要么通过减少公共储蓄(政府预算原本有盈余),要么通过借贷减少私人储蓄的形式减少总储蓄。其实很好理解,政府投资要么是自己的资金,要么是借钱,那么必定会导致可贷资金的减少或者借钱需求的增加,所以引起利率上涨,进而投资减少。这种情况称之为,政府购买挤出了投资。

上述的结论,其实用假设国民储蓄T-G有剩余的情况最好理解。这种情况下,G的增加减少了国民储蓄,从而利率上升。

如果是通过借贷的形式,那么借的要么是国外,要么是向私人储蓄借钱。供给上这肯定会减少私人储蓄的数量,从而国民储蓄下降。进一步的,它可能影响需求端,它实际上增加了借贷的需求,造成了I ( r ) 的上移——注意,这里我们陷入了一个陷阱,这里的借贷是政府的借贷,而非为了投资的借贷,所以,I®曲线不会上升。那么,如何将C或者G对利率的影响考虑到呢?后面《放宽限制,使得消费于利率相关》那里会给出答案

如果是增加税收,如果假设C不取决于利率,也不考虑价格等因素,那么变动为课后习题所说。

后续思考,当加入货币、失业等等因素后,会如何变动。

但是吧 长期来看,肯定得多收税,无论是通胀税还是真的税。所以总体上还是减少了储蓄 r上升

一个有用的技巧!政府借贷央行货币,可以近似理解为,实质是收务!用收税(实物)的方式去理解它!

第七版的材料:战争引起政府购买的增加,利率也同时上升了

减税的影响:增加了可支配收入,从而增加了消费MPC*ΔT,MPC越高,对消费的影响越大。由于政府购买固定,Y=C+I+G,所以投资必定下降。而投资下降,一定是因为利率上升了,但是利率为什么会上升呢?

S = (Y-T-C)+(T-G)=Y-C-G,公共储蓄是(T-G),由于T减少,所以公共储蓄减少了,(Y-T-C)是私人储蓄,T减少而C增加,C增加的幅度一定小于T减少的幅度,所以私人储蓄应该是上升的(小于T减少的幅度)。但是由于公共储蓄减少了T,所以储蓄一定减少了,因而利率上升。

所以减税同样挤出了投资,提高了利率。

此处的减税似乎更多的指个人所得税,而非企业税?减企业税可能造成投资函数的上移。

投资需求的变动

投资需求可能增加的一个原因是技术创新,技术创新导致投资需求的增加,政府税法也会抑制或者鼓励投资(比如增加个人所得税并对投资减税)

投资需求的增加仅仅提高了均衡利率。其实很好理解,更多有利可图的项目,当然会提高社会整体的资金回报率——利率。

放宽限制,使消费也与利率相关

Notice:只有在更高的利率刺激储蓄增加的时候,投资需求的增加才会增加投资量。

此处未区分实际、名义利率。用实物和长期去理解!那么就只有实际利率。且实际利率和名义利率 在长期也会同方向变动

探讨:供给和需求的本质(我加上去的)

在这里,我们可以回答之前政府如果通过借贷提高政府购买的答案了!这个问题的本质是,似乎不仅投资需求会影响利率,政府购买的借贷需求,人们借钱消费的需求,也会影响利率!如何纳入分析呢?这里注意到,假设增加G需要通过借钱的方式,S=Y-C(r,Y-T)-G®,那么S就是一个关于r的函数,这种情况相当于G®的向上移动,所以图上的S®曲线会向上移动!

最终,看似是需求变动,其实变动的是供给曲线。此处可思考,供给曲线,实际上是商家的“需求”。在这个图上,I是企业的需求,而S是政府、家庭的“需求”!由于主体是企业,所以S变成了“供给”

课后习题

- 使用新古典分配理论预测下列事件对实际工资和资本实际租赁价格的影响

- 移民的增加:会导致实际工资的下降,以及资本实际租赁价格的上升(更多的劳动力能够创造更多的MPK,如果不是边际为负)

- 地震摧毁了部分资本存量会导致,更高的实际资本价格和更低的实际工资(每个工人使用的资本量变少降低了生产率)

- 技术进步改善了生产函数,导致双增

- 高通胀导致要素和产出价格翻倍,无影响。High inflation that doubles the nominal wage and the price level will have no impact on the real wage. Similarly, high inflation that doubles the nominal rental price of capital and the price levelwill have no impact on thereal rental price of capital.

-

注意,劳动的产出份额等于所有劳动的收入(劳动数量*mpl)/总产出

-

根据新古典分配理论,一个工人的实际工资反映了他的生产率。让我们用这一见解考察两组工人的收入:农民和理发师。用Wf和Wh表示农民和理发师的名义工资,Pf和Ph表示食物和理发的价格,Af和Ah表示农民和理发师的边际生产率。

实际工资用其自己生产的产品来衡量!

b.在过去的一个世纪中,由于技术进步,农民的生产率Aj大幅度提高。根据新古典分配理论,农民的实际工资Wf/Pf应该发生什么变动?这一实际工资是用什么单位来衡量的?

答:上涨,用农民的产出作为单位

c.在同一时期中(过去的-一个世纪),理发师的生产率Ah没有改变。理发师的实际工资Wh/Ph应该发生什么变动?这一实际工资是用什么单位来衡量的?

不变

d.假定在长期工人可以在当农民和当理发师之间自由流动。这种流动性对农民和理发师的名义工资Wf和Wh意味着什么?

意味着名义工资一定会相等

e. .你前面的回答对理发和食物的相对价格Pf/Ph意味着什么?

如果二者的名义工资相等,名义工资相同代表着,PfMPLf=PhMPLh,而农业的MPL上升,剪发的MPL不变,所以理发的价格上升

f.假定理发师和农民消费相同的产品和服务篮子。谁从农业技术进步中受益更多-一是农民还是理发师?解释你的答案与b和c两小问中实际工资的结果是如何保持一 致的。

二者都受益了

当某产品的生产率提升,刚开始会导致更多的人进入,随着产品的增多,价格下降了。部分人又回到了理发业。最终达到一种动态平衡。

但是 需要假设完全自由流动,以及农业的进步不需要更多的学习时间投入。而且,由于理发是什么都没干就获得了好处,实际上剥削了~~

注意这个富有启发性的例子。相等的是名义工资!

- (本题要求运用微积分。)考虑有三种投人的柯布-道格拉斯生产函数。K是资本(机器数量),L是劳动(工人人数),H是人力资本(工人中具有大学学位的人数)。生产函数是

Y = K1/3L1/3H1/3

a. 推导出劳动的边际产量的表达式。人力资本量的增加怎样影响劳动的边际产量?

会增加劳动的边际产量,就和资本量提高会增加一样

d 一个非技能型工人的报酬等于劳动的边际产量而一个技能型工人的报酬等于劳动的边际产量加上人力资本的边际产量。运用你得到的a与b小问的答案,找出技能型工人与非技能型工人工资的比率。人力资本量增加如何影响这个比率?请解释。

e.一些人认为,政府提供的大学奖学金是一种创造一个更加平等的社会的途径。另一些人则认为,大学奖学金只能帮助那些能上大学的人。你对前面问题的回答对这一争论提供了什么见解?

富有启发性,将人力资本单独拆开。

- 政府增加税收1000亿美元。如果边际消费倾向是0.6,以下各项会发生什么变化?它们会增加还是减少?增加或减少的数量是多少?

a.公共储蓄。

b.私人储蓄。

c.国民储蓄。

d.投资。

S=Y-C-G

=[Y-C(Y-T)-T] +[T-G] //注意 私人储蓄那不是-G而是-T

= 私人储蓄 + 公共储蓄

所以私人储蓄减少,公共储蓄增多,国民储蓄增加60。

- 说的是政府等量的增加税收和政府购买,利率和投资会如何变动?

答案取决于边际消费倾向。国民储蓄的变动量=ΔT(1 - MPC)

启发:这二者往往可能是同时增加的。

-

当政府通过投资税收抵免这类政策以补贴投资时,这种补贴常常只适用于某些类型的投资。请你考虑这种变动的效应。假定经济中有两种类型的投资:企业投资和住房投资。利率调整使得国民储蓄和总投资(企业投资和住房投资之和)达到平衡。现在假定政府实行只针对企业投资的税收抵免。

a.这一政策如何影响企业投资的需求曲线?如何影响住房投资的需求曲线?

企业投资需求曲线外移,住房不变

b."画出经济中可贷资金的供给与需求曲线。该政策如何影响可贷资金的供给和需求?均衡利率会发生什么变动?

需求外移,S不变,利率提高

c.比较原来的均衡与新均衡。该政策如何影响总投资量?如何影响企业投资量?如何影响住房投资量?

总投资不变,住房减少,商业投资增加。 -

宏观经济数据没有显示投资与利率之间存在强相关。让我们考察一下为什么可能是这样。使用我们在本章建立的利率调整使可贷资金供给(向上倾斜)与可贷资金需求(向下倾斜)达到平衡的模型。

a假定可贷资金的需求是稳定的但其供给逐年波动。什么可能造成供给的波动?在这种情况下,你会发现投资与利率之间有何种相关性?

也许是政府计划或者人们消费信心的影响。负相关性,可以画图,供给曲线变化(考虑了利率的那个曲线 ),需求曲线不变。利率越高,投资越低。

b.假定可贷资金的供给是稳定的,但需求逐年波动。什么可能引起需求的波动?在这种情况下,现在你会发现投资与利率之间有何种相关性?

也许是公司的预期变化造成的,这种情况,正相关,利率越高,投资越高(实际上反过来,投资越高导致利率越高)

c.假定这个市场上的供给和需求都随时间推移而波动。如果你要绘出一幅投资与利率的散点图,你将发现什么?

d. 你认为以上三种情况中哪- -种在经验上最现实?为什么?

C最符合现实

很有启发性!

第四章 货币系统 它是什么 如何起作用(偏向供给)

本章既然涉及货币,就不要用实物的观点去理解了。

4.1 什么是货币

货币的职能

价值贮藏手段:把购买力从现在转换到未来。但是它并不完美 如果遇到通胀

计价单位:表示相对价格

交换媒介:公共与私人债务的合法清偿手段,是经济中流动性最高的资产。

现代的比特币类似于雅浦岛上的石币,因为它本身没有内在价值。比特币的长期成功取决于它是否能很好的实现上述几种货币的职能。

比如钢铁厂生产了100吨钢,一百户居民有一百元,买了50吨,花了五十元,还剩下50元。那么,如果只有100户居民,就相当于剩余产品,生产过剩,是供需不相等的体现,钢厂会降价去卖出(但是居民手上依然有钱?此时相当于有些钱推出了流通么)。如果不止这一百户,那么他们的五十块存在银行,别人借走这50去买钢。

货币的类型

法定货币:没有内在价值的货币,由政府规定或法律确定

商品货币:把某种具有内在价值的商品作为货币,如黄金

法定货币的演变

首先政府介入 因为未处理过的黄金 校验成色和分量是困难的 之后发布金银兑换券 最后 如果没有人想要兑换黄金 那么 黄金后盾就是无关竟要的了。

如何控制货币量

美联储控制货币的主要方法是通过公开市场操作——买卖政府债券,从公众中购买或出售政府债券,以控制货币的供应量

当央行大量购买国债的时候,且抬高了国债当前的价格(到期收益是一定的),从而使得国债的收益率下降,且释放出了大量货币,从而完成对货币供应量、利率的调控。

如何衡量货币量

最显而易见的资产是通货,即未清偿的纸币与硬币之和(未清偿指的是执行流通和支付手段的货币,贮藏手段的货币不算)。

这里的未清偿是指对中央银行的债务还是人的负债呢。

这个清偿问题之后看了商业银行创造存款的资产负债表那会更清楚。且通货是银行系统外的货币

应该指的是债务,你持有货币,确信之后能换到物资,这里实际上就是一种你和他人的债务,最终表现的是国家(央行)对你的债务。如果你放弃了这种权力,比如买了国债,将其变为"资产"(进入中央银行的纸币就不能叫通货了吧),或者永久性放弃了这种权力,比如将钞票永远藏在床底或者撕碎,那么他就不称之为清偿了。

需要注意的是,这里还是不要和流通中的概念混淆。比如你有100快,但是不用,也不存到银行。这表现的是货币流通速度的降低。否则就乱了,不好计算。

这里要注意,货币的流通速度,一定是有时间范围的。比如一年.光是货币量也不够 需要交易次数(自然也与时间相关) 才能科学评估。当货币不流通的时候 实际上就是流通次数降低了。

货币存量也包含了时间的概念!

第二种用于交易的资产是活期存款,即人们在自己支票账户上持有的资金。如果大多数卖者接受个人支票或者存款,那么,这种形式的资产几乎和通货一样方便,所以,在衡量货币量的时候应该加入活期存款。

一旦我们承认在衡量货币存量时要包含活期存款的逻辑,许多其他的资产就可以成为可包括在内的候选者。

ps 支票也是活期存款

| 货币衡量指标 | 2017年7月的数量(10亿美元) |

|---|---|

| C:通货 | 1486 |

| M1:通货加活期存款、旅行支票和其他可签发支票的存款 | 3528 |

| M2: M1加货币市场共同基金余额、储蓄存款以及小额定期存款 | 13602 |

我国:

-

M0=流通中现金=流通中的纸币+金属硬币,可以理解为你手中的现钞和企业单位的备用金,但不包括商业银行的库存现金。这部分货币可随时作为流通手段和支付手段,具有最强的购买力。

-

M1狭义货币=M0+商业银行的支票存款

后者主要包括:企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款。由于这些存款随时可以签发支票而成为直接的支付手段,所以它是同现金-样具有流动性的货币。这里的支票存款就是我们通常说的活期存款。 -

M2广义货币= M1+准货币(亚货币或近似货币)

一般般到此为止,如果还要细分,

-

则M2= M1 +商业银行的定期存款和储蓄存款

后者主要包括:城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款 -

M3= M2+其他金融机构的储蓄存款和定期存款。

后者主要包括:金融债券q +商业票据+大额可转让定期存单等 -

M4=其他短期流动资产(国库券,银行承兑汇票9,商业票据等,如果不细分,这部分就归到M2的准货币中去)

信用卡和借记卡是如何适应货币系统的

简单来说,你信用卡的余额并不算是货币供给的一部分,它只是一个数字,只有真的借款行为发生的时候,变成你欠银行钱,于是这部分算是货币存量。但是这部分其实也本来是银行的,只是发生了转移而已(但是会有货币创造,而且如果不借出去,就相当于降低了货币交易次数)。

你的储蓄卡就不一样了,余额是货币供给的一部分。

但是,信用卡使得人们持有更少的货币进行交易(月末一次性付账或者更大胆借钱,而非时刻持有货币进行交易),从而提高了货币流通速度(和实际借款行为发生的时候造成的增加区分开)。而且,信用卡使得避免人们攒够钱就不想要了等情况或者让人们提前拥有,会影响货币需求。

4.2 银行在货币系统中的作用

上文中提到的货币量,实际上是货币供给。

货币供给=通货+活期存款

M = C + D

注意,这里是活期存款!而非定期存款

货币供给不仅由美联储的政策决定,而且由家庭和银行的行为决定。

银行虽然不能创造通货C 但是能够创造存款D

银行准备金制度

假设银行刚开始只起到保管作用,不放贷。也就是说他将存款全部当作准备金。这种情况下是百分百准备金制度,第一银行将1美元的通货转换变成一美元的存款(减少一美元的通货,增加一美元的存款)。

此时第一银行的资产为1000美元(准备金),负债为1000美元(存款)。

居民手中有1000美元的存款,0负债。

央行的资产为1000美元实物,1000美元的负债。(但是先不考虑央行)

所以经济中的货币供给为1000美元。银行体系不影响货币供给。

注意这里的计算方法,不要重复计算了。现实中往往用银行贷款量+通货量(包括银行和公众手中的,可以从央行的资产负债表得到)去计算

但是如果第一银行将其贷出百分之八十,留下百分之二十(当准备金,可能是为了方便客户突然赎回或者央行要求,先不深究)。当第一银行贷款出去的时候,他就增加了800的货币供给。

因为此时,第一个存款人还有1000的存款,而第二个人,也就是借款人,有了800的通货。

此时第一银行的资产为: 200准备金(通货)+ 800贷款,负债为 1000

第一个存款人:资产 1000(活期存款),负债 0

第一个借款人:资产 800(通货),负债 800(贷款)

注意,准备金是现金!向银行存钱也必须是现金

第二个借款人可能把钱支付给第二个存款人,于是第二个存款人将钱又存在第二银行,这个过程就会一直进行下去……

第一个存款人:资产 1000(活期存款),负债 0

第一个借款人:资产 800(通货),负债 800(贷款)

第二个存款人:资产 800(活期存款),负债 0

第二个借款人:资产 640(通货),负债 640(贷款)

此时的货币供给总额为: 1000(活期存款) + 800(活期存款) + 640(通货)

但是如果贷款带不出去了 这个渠道就会断掉

总计理想最大货币供给 = (1/rr)*初始存款

那么问题就来了 活期存款的利率不是很低么 大家存活期肯定是为了方便交易,因为利率不高,但是带很多现金不方便。但是贷款的时候,不是也能用长期存款去贷么,这会对后面的产生啥影响呢?

长期存款如果想变成M1也得先变成贷款贷出去,然后再存成活期,这样理解?

思考,若用长期存款的钱贷款给短期借款的人呢?此时应该如何修正这里包括下一节的货币供给处?

如果贷款是直接把存款转过去,不通过现金这一中介呢?同行转账和跨行的区别?以及银行是否能,比如只有500存款 贷出去比500多的钱?

银行体系创造货币的能力是与其他金融机构的主要差别。

金融市场的职能是将储蓄转移到希望借款以购买用于购买未来生产的投资品的企业手中。从储蓄者向借款者转移资金的过程被称为金融中介化。股票市场、债券市场、银行 都是金融中介。但是,在这些金融机构中,只有银行在法律上拥有创造货币供给,是唯一直接影响到货币供给的金融机构。

但是银行只是增加了货币,而没有增加财富。

此处 若存款1000 贷出去3000 不符合 I=S?

1、前面说I=S的时候 没提及货币,是实物的概念。存款和储蓄不一样,一个是货币的概念,一个是实物的概念。储蓄是产出中还未被“消费”掉的部分(消费和政府购买)

2、上面的1000指的是通货,而非所有的存款。这里,存款后会贷款,贷款后又会存款。以上面为例,活期存款是1000+800,贷款出去了800+640。但是,其实,如果640最后一个人没消费,那么此时也相当于存款(当这个过程持续进行,那么都是存款了,虽然也有部分现金,但是差距不大)(如果他消费那么继续循环),因为代表一种未来的借条,相当于你把东西藏在床底,类似存货投资的概念,在这里是借给“央行”的640。而作为准备金的200+160和央行的负债640,相当于商业银行和央行运行必须的运营要求,可以解释为二者那这个去“用”,类似贷款。所以,最后还是相等的。

3、如果实在不相等,虽然我不知道为啥不相等。但是推测也会导致通胀,从而I依然等于S(本条有待考察……)

上述的贷款创造过程是有限的,通常是第一次的影响最大。后面降低几个点的准备金率,不会对经济这么大影响了。

加入货币 I为什么等于S(没仔细看 以后继续好好研究下)

https://www.zhihu.com/question/375650900

作者:星光渔火

链接:https://www.zhihu.com/question/375650900/answer/2494436473

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

投资大致上可以分为两部分,一部分是建设厂房机器等等,一个人主动去做这个事情,这可以被记为“建设投资”,另一部分就是存货,这可以被记为存货投资。货币只是工具和表象,产品(货物和服务)才是本质,一个社会中,一个人如果挣了工资没花钱,那么要么别人把他的钱借走了,用于别人的消费和建设投资,储蓄等于投资,要么他放在银行里,没有消费,也没人借这笔钱去消费和建设投资,那此时一定有某家公司的东西没卖出去,那么公司的存货就增加了这么多,存货投资增加这么多,也是有储蓄等于投资。可以用一个简单的模型来说明。比如年初,甲有10000元,乙有10000元,在这一年,甲生产了价值5000的产品,乙生产了价值5000的产品。乙的产品被甲全购买了,甲给了乙5000元,拿到了价值5000的乙商品,并全都消费掉了。乙购买了3000元甲的产品,2000元消费掉了,1000元作为投资。那么现在的情况是:甲,还有8000元货币,还剩2000元甲商品存货,获得5000元乙商品,并消费了5000元乙商品乙,还有12000元货币,没有剩乙商品,获得了3000元甲商品,并消费了2000元甲商品,投资了1000元甲商品。按照收入法来算,(无论收入法还是支出法都要算增量)C+S,甲的消费为5000元,货币储蓄增量为-2000,实物储蓄增量为2000元甲商品(2000元没卖完,那当然也是甲的储蓄)乙的消费为2000元,实物储蓄为1000元(用甲商品构成的投资,当然也形成乙的储蓄),货币储蓄为2000元,这2000元货币储蓄,是甲买了乙5000元商品,乙只买了甲3000元,也就是说,如果经济体中某个人的储蓄增加,一定会对应另外一个人的储蓄减少——因为整个经济体的货币总量是固定的,只要经济体没有发行新的货币,一个人的储蓄增多,一定是另一人的储蓄减少,这是数学问题,乙的储蓄增加了,因为乙没有买甲的商品,所以同时甲的存货增加了。因为某个人之所以储蓄增加,是因为,他卖出去的货物,少于他买的货物,因此另外一个人生产的商品没有卖完,所以社会上一个人的储蓄增加,同时意味着另外一个人的货币就减少,存货就增加。总的C=7000,总的储蓄为S=3000元,GDP=10000元按照支出法,甲消费了5000元乙商品,还有2000元存货视为存货投资乙消费了2000元甲商品,主动用1000元甲商品进行了建设投资。总的C=7000,总的I=3000,总GDP=1000I=S=3000,这里的3000,有1000元认为是乙的建设投资(建设储蓄),有2000元是甲的存货投资(存货储蓄),但是无论哪个,都是整个经济体中的总产出,扣除消费之后的部分。 不管是投资还是储蓄,他们都是广义的,在这里的案例中,乙的建设投资是主动投资,而甲的存货投资是被动投资,他想卖给乙,但是没卖掉。而他又想买乙的产品怎么办呢?在这里就是消耗他自己过去积累的货币,而乙得到比以前更多的货币。第二种方式是甲向乙借钱来向乙买东西,这样形成对乙的债权,效果是一样的。

银行资本、杠杆和资本要求

在我们刚刚考察的银行资产负债表中,银行吸收存款和利用这些存款来发放贷款或作为准备金持有。根据这个讨论,你可能会认为开办银行不需要任何资源。但这并不是事实。开办银行有资本方面的要求。也就是说,银行的所有者必须有一些金融资源才能开业。这些资源被称为银行资本(bankcapital),或者等价地,称为该银行的所有者权益。

银行从三个渠道获得资源:所有者提供资本、从客户手里吸收存款和通过发行债券向投资者募集资金。银行以三种方式来利用这些资源: 一些作为准备金持有;一些被用于发放银行贷款;一些被用来购买金融证券,比如政府债券或公司债券。考虑到每种资产的风险和回报以及限制银行选择的各种监管,银行把资源分配到这些资产类别中。资产负债表左侧的准备金、贷款和证券必须在总和上与资产负债表右侧的存款、债务和资本相等。

这种商业战略依赖于一种称为杠杆(leverage) 的现象。杠杆是指出于投资的目的,使用借来的钱补充现有的资金。杠杆率(leverageratio)是银行的总资产:(资产负债表的左侧之和):与银行资本(资产负债表右侧代表所有者权益的项目)之比。在这个例子中,杠杆率是1 000美元/50美元,即20。这意味着对于银行所有者所投入的每1美元资本,银行拥有20美元的资产,从而有19美元的存款和债务。

注意,资本和资产的区别。这里是银行的自有资本!

由于杠杆的存在,在艰难时期,银行会很快地丧失资本。为了看出是怎么回事,让我们继续上面这个例子。如果银行的资产价值仅仅下降5%,那么,1000美元的资产现在仅值950美元。因为储户和债券持有者在法律上有被首先偿付的权利,因此所有者权益的价值降到零。也就是说,当杠杆率是20时,银行资产价值5%的下降将会导致银行资本百分之百的下降。如果资产的价值下降超过5%,那么,资产就会下降到少于债务,从而使银行资本成为负数。这时我们说银行资不抵债。在没有存款保险时,对于银行资本可能耗尽,储户可能得不到全额偿付的恐惧是产生银行挤兑的原因。

可能是贷款的企业破产等导致的

银行监管机构要求银行必须持有足够的资本。资本要求(capital requirement) 的目标是保证银行能够偿付它们的储户和其他债权人。要求的资本数量取决于银行所持有的资产种类。如果银行持有政府债券之类的安全资产,监管机构对于其资本的要求就少于银行持有给信用水平可疑者的贷款之类的风险资产的情形。

现在,我们可以把银行资产和杠杆这些问题放到一边。但是,当我们在第12和18章讨论金融危机时,它们就会重新浮现出来。

商业银行为什么会把钱放在央行?一方面是律法规定,商业银行要将部分资金存入央行,作为风险保障,这部分就是法定存款准备金。比如说法定存款准备金是10%,那么商业银行在收到存款人100元时,其中10元就要交给央行,这是规定,没得跑;一方面是因为支付结算准备的头寸,应付商业银行日常经济行为带来的跨行资金清算,一般也不会有太大变动;最后一方面是为了央行的给的利率将多余负债资金存入,这就形成了超额准备金;虽然法定存款准备金央行也付息,但这不是重点,即使不付息银行也得缴纳。

作者:咸鱼也想翻身

链接:https://www.zhihu.com/question/386966628/answer/1146417200

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

4.3 中央银行如何影响货币供给

货币供给模型

如果美联储加入1美元到经济中并且那1美元被作为准备金持有,那么,货币供给的增加量就正好是1美元。但是,正如我们已经看到的,如果那1美元被存入银行且银行只将存款的一部分作为准备金持有,那么,货币供给的增加就超过1美元。结果,为了理解是什么决定了部分准备金银行制度下的货币供给,我们需要考虑美联储、银行和家庭决策之间的相互作用: (1): 美联储关于创造多少美元的决策,(2). 银行关于将存款作为准备金持有还是作为贷款放贷的决策,(3)家庭关于将他们的货币以通货还是活期存款的形式持有的决策。本节建立-一个包括所有这些因素的货币供给模型。

本节建立一个货币供给模型,这个模型包括三个外生变量:

- 基础货币(monetary base),B是公众以通货形式持有的美元C和银行以准备金形式持有的美元R的总量,它由美联储直接控制(因此叫基础货币,利率是间接控制的)。也称之为高能货币

此处其实就是通货的总数

事实上,这里也不一定是通货,应该变为“从央行那里出来的货币”。?哈?当初我咋想的

一 般而言,各国央行主要是通过三种形式发行基础货币:第一,向商业银行提供借款,第二,以人民币兑换各经济主体挣回来的外汇,第三,向政府或各国字号单位提供借款。这三种方式发行的基础货币之和,再加上其它一点零零碎碎的资产,就是央行的总资产。从这个意义上来说,央行总资产,与基础货币发行量,是基本等同的。对美国这样的国际货币发行国来说,正如我们在第一章所讲述的,第三种方式是最主要的货币发行方式,比如 2011 年,美联储 29300 亿美元的总资产中,持有美国政府各类债券 26224 亿,占总资产的比值达到 89.5%。到 2017 年 7 月,美联储总资产 45120 亿,其中持有美国政府各类债券 42423 亿,占比 94.0%。这其实就是美国以政府债形式发行基础货币,美国政府的信用,就等于美元的信用,两者之间是相互绑定的。而我大中国这样的国家,九十年代后,则主要是通过前两种方式发行基础货币。

- 存款准备金率 reserve-deposit ratio ,银行持有的准备金占存款的比例,由银行的经营政策和监管要求决定

存款准备金率分现实的和法定的。现实的包括超额的准备金

- 通货存款比 currency-deposit ratio ,人们持有的通货量C(和C+D不一样,这里的C只是民众手中持有的)对其活期存款量D(注意是活期而非定期)的比例,反映了家庭对其希望持有的货币形式的偏好

我们从货币供给和基础货币的定义开始:

M = C + D ,货币供给是通货与活期存款之和

B = C + R ,基础货币是公众持有的通货与银行储备金之和

为了解出解出座位模型中的三个外生变量 B,rr 和 cr 的函数

M B = C + D C + R \dfrac{M}{B}=\dfrac{C+D}{C+R} BM=C+RC+D

M B = C D + 1 C D + R D \dfrac{M}{B}=\dfrac{\dfrac{C}{D}+1}{\dfrac{C}{D}+\dfrac{R}{D}} BM=DC+DRDC+1

所以:

M = c r + 1 c r + r r × B M=\dfrac{cr+1}{cr+rr } ×B M=cr+rrcr+1×B

一美元的基础货币产生M的货币供给,所以基础货币也叫高能货币

区分1:货币乘数与货币流通速度、通货存款比;2:活期存款量D与之前的通货最多能创造存款的(1/rr)

通货存款比是货币乘数其中的一个决定因素。通货存款比中是活期存款,也是货币,和后面章节中的资产与货币不一样。

活期存款量反映了实际上贷出去的钱。和之前的理论最大值1/rr不一样货币乘数和v 一个理解成活期存款,一个理解成定期存款

M = ( 1 + 1 − r r c r + r r ) × B M=(1+\dfrac{1-rr}{cr+rr }) ×B M=(1+cr+rr1−rr)×B

所以,cr的提升(人们更爱用现金)会减少M

货币政策工具

改变基础货币

公开市场操作是指美联储对政府债券的买卖。当美联储从公众手中购买债券时,它为债券支付的美元就增加了基础货币,从而增加了货币供给。当美联储向公众出售债券时,它收到的美元就减少了基础货币,从而减少了货币供给。公开市场操作是美联储最经常使用的政策工具。实际上,美联储几乎每个工作日都在纽约债券市场上进行公开市场操作。

这里千万小心,买债券是释放货币,卖债券是回收,特别后者容易错(想当然卖东西放出货币)

这里对利率的影响后面章节的注释会讲。

美联储也通过将储备金借给银行来改变基础货币和货币供给。当银行认为它们手头没有充足的准备金时,它们就从美联储借款,以满足银行监管机构、应对储户提款、发放新贷款或满足其他业务经营要求。当美联储贷款给那些难以从其他地方获得资金的银行时,我们就说它扮演了最后贷款人(lender of last resort)的角色。

银行可以通过多种方式从美联储借款。传统上,银行在美联储的所谓贴现窗口(discount window)借款;贴现率(discount rate)是美联储在这些贷款上收取的利率。贴现率越低,所借的准备金越便宜,银行在美联储贴现窗口所借的资金就越多。因此,贴现率的下降增加了基础货币和货币供给。

作为对2008+2009年金融危机的反应,美联储设立了几种新机制,以便银行从它那里借款。例如,在短期标售工具(Term Auction Facility)下,美联储设定它要贷给银行的资金数量,然后,符合条件的银行为借这些资金而竞标。符合条件的银行中出价最高者,也就是拥有可接受的抵押品并且愿意付的利率最高的银行,获得贷款。在贴现窗口,美联储设定贷款的价格,银行决定借款的数量;与此不同,在短期标售工具下,美联储设定借款数量,银行间的竞争性投标过程决定价格。最后一次短期标售工具拍卖发生在2010年,但是这一政策表明,美联储有多种方式改变基础货币和货币供给。

美联储如何改变存款准备金率?

货币乘数取决于存款准备金率,而存款准备金率又受到美联储的多种政策工具的影响。法定准备金率(reserve requirements)是美联储施加给银行的最低存款准备金率的管制。法定准备金率的上升往往会提高存款准备金率,从而降低货币乘数和货币供给。法定准备金率的变动是美联储的政策工具中使用频率最低的。而且,在近些年由于许多银行持有的准备金高于法定要求,这一工具的效果变小了。高于最低要求的准备金称为超额准备金(excess reserves) 。

2008年10月,美联储开始支付准备金利息(interest on reserves)。也就是说,当一家银行以在美联储存款的形式持有准备金时,美联储现在开始就这些存款给该银行支付利息。

这一变化给美联储提供了又一种影响经济的工具。准备金利率越高,银行将选择持有的准备金就越多。因此,准备金利率的上升将倾向于提高存款准备金率、降低货币乘数和货币供给。

量化宽松

量化宽松(Quantitative Easing,简称QE)在正常的货币政策(公开市场操作、再贴现利率、法定存款准备金)因流动性陷阱问题对经济刺激失效之后,央行通过购买中长期国债、普通机构债等资产购买计划,增加整个经济体系的货币供给,进而压低长期利率走势,刺激经济增长。

一开始的量化宽松主要购买政府债券,后来逐步延展到公司债券、房地产信托、机构抵押证券等。

其一,是直接增加货币供应,帮助刺激经济,因为金融危机时期银行不愿意放贷,使银行作为货币供应放大器的角色萎缩,但量化宽松可以弥补这个空缺,让整个经济的货币流通量不至于下降太多,冲击经济。

其二,是把金融资产的价值抬高。当时,美联储就说,因为危机时人们不敢花钱,企业也不敢扩张,那么,通过“量化宽松”抬高金融资产价格,让很多家庭的“金融资产”上涨;一旦家庭感觉更有钱了,他自然会增加消费和其他开支,由此提升对商品的需求,进而带动制造业、服务业等的增长。

这就是当时美联储系统通过“量化宽松”刺激经济的运作机制。美国在危机时期,美联储借钱给政府,政府直接购买债务危机中的银行、公司债券。

区别:量化宽松属于公开市场操作,从狭义的角度来理解,公开市场操作一般是不定期的,不确定时间周期,无明确计划的日常干预行为,量化宽松(QE)是有明确目标,有时间周期限定,有明确规模的一种公开市场操作。

所以量化宽松属于公开市场操作,从狭义的角度来理解,公开市场操作一般是不定期的,不确定时间周期,无明确计划的日常干预行为,量化宽松(QE)是有明确目标,有时间周期限定,有明确规模的一种公开市场操作。

量化宽松,量化指的是可衡量有机会,宽松指的是钱的数量。传统的公开市场操作目的是控制利率,而公开市场操作直接控制钱的数量

公开市场是短期,量化宽松是长期。

量化宽松还包含了公司债券等

量化宽松(QE)是有明确目标,有时间周期限定,有明确规模

但是,量化宽松却没造成通胀!是因为货币乘数下降 而非下一章的v下降!

但是,基础货币的巨大增加并没有导致更广泛的货币供给指标的类似增加。尽管基础货币在2007一-2017年增加了约400%,但M1只增加了100%,:M2只增加了55%。这些数字表明,伴随着基础货币的巨大增加的是货币乘数的大幅下降。为什么货币乘数会下降呢?

而非下一章的v下降。

价格最终与B,货币乘数 v都有关

本章前面介绍的货币供给模型表明,货币乘数的一个关键决定因素是存款准备金率rr。从2007年到2014年,存款准备金率大幅增加了,这是因为银行选择持有大量的超额准备金。也就是说,银行把许多。可用资金作为准备金,而不是发放贷款。(超额准备金从2007年的约15亿美元上升到2014年的约2.5万亿美元。)这个决策阻碍了部分准备金银行制度下正常的货币创造过程。

注意超额准备金!这也是银行贷不出去款的体现。如果银行带不出去款,那么这部分会以准备金的形式存在!

为什么银行选择持有如此多超额准备金呢?部分原因是银行之前发放了导致这次金融危机的许多坏贷款;当这一事实变得很清楚时,银行家尽力收紧其信用标准,只给他们相信具有还款能力的人发放贷款。此外,利率已经下降到了如此低的水平,以致发放贷款不像正常情况下那样有利可图。银行把它们的金融资源作为超额准备金并没有带来多大损失。

货币控制中的问题

美联储有相当大的影响货币供给的能力,但它并不能完美地控制货币供给。银行在如何经营上的斟酌处置和家庭关于个人财务的决策能够导致货币供给以美联储预期不到的方式变动。例如,如果银行选择持有更多的超额准备金,那么,存款准备金率就会增加,货币供给就会下降。类似地,如果家庭决定将更多货币以通货的形式持有,那么,通货存款比就会增加,货币供给就会下降。因此,货币供给有时以美联储不希望出现的方式变动。

表4-2(略)显示了1929年和1933年决定货币供给的三个变量一-基础货币、存款准备金率和通货存款比。你可以看到,货币供给的下降并不能归因于基础货币的下降:实际上,在这一时期,基础货币上升了18%。相反,货币供给下降是由于货币乘数下降了38%。货币乘数的下降是因为通货存款比和存款准备金率都大幅度上升了。:

大多数经济学家把货币乘数的下降归因于20世纪30年代早期银行的大量倒闭。1930-1933 年,9000多家银行中止营业,常常拖欠储户的款项。通过改变储户和银行家的行为,银行倒闭引起了货币供给的下降。

通过降低公众对银行体系的信心,银行倒闭提高了通货存款比。人们担心银行倒闭会持续下去,他们开始把通货看作一种比活期存款更合意的货币形式。当他们提取自己的存款时,他们就消耗了银行的准备金。当银行通过减少未清偿的贷款余额来对准备金减少作出反应时,货币创造过程就反转了。

此外,通过使银行家更为谨慎,银行倒闭提高了存款准备金率。在看到许多银行遭到挤兑之后,银行家对只持有少量准备金的经营状况感到担忧。因此,他们把准备金的持有量提高到远高于法定最低水平。正如家庭通过持有更多的通货(相对于存款而言,即更大的通货存款比)来应对银行危机一样,银行家的反应是持有更多的准备金(相对于贷款而言,即更高的存款准备金率)。

这些变动共同导致了货币乘数的大幅度下降。

尽管货币供给下降的原因容易解释,但要决定是否应该归罪于美联储却更为困难。有人可能认为,基础货币并没有减少,因此不应该归罪于美联储。美联储这个时期的政策的批评家提出了两个反驳这一观点的论据。

第一,批评家认为,当银行在挤兑期间需要现金的时候,美联储本来应该通过作为最后贷款者在防止银行倒闭中扮演更积极的角色。这本来会有助于维持对银行体系的信心和防止货币乘数的大幅度下降。

第二,他们指出,美联储本来可以通过更多地增加基础货币来对货币乘数的下降作出反应。这些行为中的任何一种都可能阻止货币供给如此大幅度下降,这又可能会降低大萧条的严重程度。

自20世纪30年代以来,许多政策已经被制定出来并付诸实施,它们使得现在不大可能出现货币

供给如此大幅度的突然下降。最重要的是,联邦存款保险制度在银行倒闭时保护了储户。设计这一政策的目的是维持公众对银行体系的信心,从而防止通货存款比的大幅度波动。存款保险是有成本的:例如,在20世纪80年代末和90年代初,为了紧急救援许多无偿还能力的储蓄与贷款机构,联邦政府花费甚多。但存款保险有助于稳定银行体系和货币供给。这也是联邦存款保险公司在2008- -2009年金融危机期间把每个储户的存款保险金额从100 000美元提高到250 000美元的原因。

直升机撒钱

“直升机撒钱”。既然有了QE可以向市场注入货币增加流动性了,为什么还需要“直升机撒钱”呢?QE是央行通过公开市场购买国债实现,是无法直接触达具体的国民,存在链路长见效慢、投放定向不公平的情况。“直升机撒钱”则是财政部直接将没有拍卖的国债送到美联储交换美元,以“居民现金资助”和“失业保障”的名义直接发放到国民手中,达到促进消费刺激经济作用。直升机撒钱看起来解决了公平和时效问题,但央行的资金管理是依靠资产负债表进行管控,QE的资金作为借贷有迹可循未来还可以偿还冲正,但“直升机撒钱”产生的负债由于无法追溯将作为坏账永远伴随发放政府。

作者:知乎用户

链接:https://www.zhihu.com/question/35564947/answer/1942052809

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

课后习题

- 退休账户上的钱在退休之前是不能使用的,只有退休之后才能领退休金,它不能进行货币流通,所以就不算货币供给。

- 小心买卖债券增加减少供给那个题目

-

信用卡不能执行价值尺度(你不能说这个值多少张信用卡吧),其他都可。贮藏手段相当于负的贮藏,也是贮藏手段

伦勃朗的油画只能执行贮藏手段。数量太少。

地铁代币在地铁内三个都满足,在地铁外,不太能执行交换媒介,不能被广泛接受。 -

美联储提高准备金利率会导致基础货币提升,和货币供给的下降(货币乘数降低了,幅度更大应该 可以自己退以下)

美联储撒钱的,会造成基础货币的提升和供给的更多上升(除非都不变成存款)。如果人们更愿意现金,那么货币乘数会下降。 -

某个经济体持有1000张1美元的通货,计算货币供给:

c.所有货币都作为活期存款持有。银行持有20%的存款作为准备金。——5000

d.人们持有相同数量的通货和活期存款。银行持有20%的存款作为准备金。——1666.67

注意c和d的区别,c是全部作为存款,银行只持有百分之二十当准备金,这是理想而非现实,所以代表钱都放出去了,所以是1/rr.

d是人们不全部存银行。同放不出去贷款有区别,一个是通货在民众手里,一个是通货在银行手里

- 在威克纳姆(Wiknam)国,人们持有1 000 美元通货和4 000美元活期存款。所有的活期存款都存在叫做威克银行的唯一的银行。存款准备金率为0.25。

b.假设威克银行是一家简单的银行:它吸收存款,发放贷款,没有资本。画出该银行的资产负债表。该银行未清偿的贷款的价值是多少? .

资本:1000准备金,3000贷款;

负债和所有者:4000存款

outstanding loans 未清偿的贷款,又叫贷款余额,未偿贷款。在这里是3000.

第五章 通货膨胀:起因、影响和社会成本(古典通胀理论)(偏向需求)

据说,列宁宣称,摧毁资本主义体系的最好方法是使其货币贬值……列宁无疑是正确的。没有什么手段能比使一个社会的货币贬值更微妙地、更可靠地颠覆现有的社会基础了。这个过程用到了所有经济规律的隐蔽力量来破坏现有的社会基础,而且是以一种少于百万”分之一的人能觉察到的方式在进行。

——约翰.梅纳德。凯恩斯

恶性通货膨胀之所以激发人们的研究兴趣,是因为它们清楚地说明了通货膨胀的起因、影响和成本。正如地震学家通过研究地震获得了许多关于板块构造的知识一样,经济学家也通过研究恶性通货膨胀如何开始和结束获得了许多关于货币和价格的知识。

下面的章节中

始终谨记 Y是实际产出 PY才是名义GDP

切记,M换成黄金更好理解!

5.1 货币数量论

数量方程

交易与数量方程

如果你听到一个经济学家使用“供给”这个词,你可以确信不久他就会说到“需求”这个词了。确实,在充分探究了货币供给之后,我们现在聚焦于货币需求。

货币数量论的起点是人们为了购买产品与服务而持有货币这一见解。他们为进行这样的交易所需要的货币越多,他们持有的货币就越多。因此,经济中的货币量与交易中交换的美元量相关。

货币×货币流通次数=价格×交易次数

M×V=P×T

T是一段时间的交易总数 T是一次典型交易的价格

V是总体的货币流通速度,即一美元转手的次数。称之为货币的交易流通次数

注意这里是整体流通速度 有的钞票可能不流通

上面的式子称之为数量方程,也叫费雪方程式或者现金交易说。这是一个恒等式,四个变量的定义确保了其正确,它表面,如果一个变量变了,其他的变量必须做出反应。

这里隐含了时间段,不光V,M和之后提到的K也包含了时间的范畴(货币会不断创造,所以是用一年的总量)?还要斟酌下 V P Y都是时间 但是M似乎是存量? 但是一年怎么确定取那个时间点呢?除非假设M变化后就很长时间维持不变?

而且,如果用平均 会引发逻辑上的某个地方的不对么?还是得积分的思想?以后好好想想

这里提到的是整个社会的平均情况 而非个单个人的情况

由于二手交易不算GDP 所以 T会大于Y

从交易到收入

由于上述的T难以衡量 ,而PT实际上代表的是名义GDP,所以为了方便衡量,将T替换为经济中的实际产出Y,P代表GDP平减指数。所以 方程变为

MV = PY = 名义GDP

V被称为货币的收入流通速度,代表在一个给定的时期一张美元钞票进入某个人(用不同人更好理解)收入的次数。是我们之后使用的主要形式

如何理解V【我的思考】

一个例子

假设A刚开始有100美元,B有100斤小麦,A拿钱换B。然后下半年,B又拿100美元换A生产出的一台电脑。那么此经济的实际产出是100斤小麦和一台电脑,名义产出是200美元,货币量是100美元,所以V=2

但是 这里如何体现一个给定的时期一张美元钞票进入某个人收入的次数呢?

让我们稍微改造下,假设A刚开始有价值100美元的水果,B有100美元的小麦,之所以是100美元,是我们假设它们可以找C换。但是为了道出事情的本质,我们使用实物。于是,上半年,A生产了水果(“可以代表对未来的购买力”)B生产了小麦(一样,代表对未来的购买力),于是,突然一天,A和B交换了(不涉及货币),然后下半年,他们又各自生产出了小麦和水果,交换了一次。所以,这里可以看出,水果先是被A生产出来,算1次,之后给了B。下半年,A又生产了A,给了B,算一次。所以这个次数,既可以用生产出来的量,也可以用另一个人买到的量来衡量。

那么,如何将这个例子更加一般化呢?

假设A有初始资金100元,A第一个月不生产,之后每两个月都能生产4箱水果,B每两个月生产100斤小麦。然后第一个月,A拿100美元换B的小麦(分批进行的,每个星期换四分之一)。第二个月,B拿100换A的水果(也是分批)。于是,A、B全年的收入各是600元,名义产出是1200元,货币供应量为100,V为6。在这个例子中,还是不好解释呐。

再换一个例子

商品实现交换后,一般会退出流通,进入生产或生活消费;而货币作为实现商品交换的媒介手段,是处在流通中不断地为实现商品交换服务。

例如,在一定时间内,甲用10元向乙买花生,乙用这10元向丙买布,丙又用它向丁买衣服,这10元货币在一定时间内实现了30元的商品价值,其流通速度是3次。即使乙分两次和丙买,也是一样。我们可以考察,同一块钱,分别进了几次别人的口袋,它先进了乙,后进了丙的(第二次交换的5元不包含之前的一块了),然后又给了丁。所以是三次!

由于某个一块钱可能被阻断,所以,是每一块钱的流通次数的平均值!或者可以理解成所有货币当成“单位货币”,它流通一次的次数(好计算,但是不好理解,因为没有任何一次交易会用到全部货币)

从上面的例子中,我们可以看出V和T的区别了!

假设乙分更多次和丙买,那么交易的次数会提高,同时每次交易的单价P会降低(所以P不光反应了整体价格幅度的上涨,还反应了交易次数,其实也好理解,你一次交易十瓶牛奶当然比一瓶一瓶交易贵啊。所以反映交易次数实际上反应的是人们一次性购买的多少),而货币流通速度V是不变的!可以近似理解成,一个是商品的视角,一个是人的视角。那么V更直接的反应是什么呢?是一次交易后的“深度”。

这个深度和两方面有关,1是平均每次进一步交易的时间间隔,2是时间长度。1又可以细分,因为某些交易后,可能很久都不再交易了。所以说一段时间的交易深度,取决于每次交易的间隔和最后一次交易退出的决策。那么,什么又影响了一个人和另一个交易的间隔呢?答案是储蓄行为,当一个人越长时间不花钱的时候(包括投资、消费)这个间隔越长(如果人们存到银行,之后这个钱又借给另一个了,那么他们两个人相当于一个,中间借出去和借款人消费的时间叫做间隔)

所以,当整个社会的人大体上都更想花钱的时候(比如利率高,因为没人想存钱,借钱顺畅,都想着赶紧花了)v就高。反正则低。如果钱在银行借不出去(反映为利率低,当然是央行不主动调控的情况)

进一步,我们可以以看到,似乎V与T的关系更加紧密,而P与M的关系更加紧密(一般情况下,很少出现那种本来一次交易分成多次交易的情况)

最后总结的结论如下:

- V是人的视角,反应一次交换的一块钱后续的深度的平均值。T是商品的角度,如果人为的拆分增加交换次数,则T会提高,但是P也会降低。

- V的速度取决于1:人们持有货币的行为(持有越多,时间越长,则单位时间深度越低),以及2:存款多久能被借出去成功转化为贷款(实际上也属于1,可以将借款人和贷款人看成一个人,或者银行也看成一个人,它的准备金(包括超额)就是他的“储蓄率”,我国改革开发后货币流通速度越来越低,就反应了这一点)。所以,如果非央行调控的高利率,就反映了高货币流通的状态。后面讲到货币需求函数的时候,会进一步讨论这个问题

- V与T的关系更加紧密,而P与M的关系更加紧密。

- V更像一个外生或者自变量,PY的增加造成V的提升(但是反映了,因为我们没办法直接算V,得通过PY/M反推出V),而是V的提升造成PY的提高

- 当央行增加货币供给的时候,也得看新增贷款能否被成功借出去,如果成功借出去(真实的贷款人,不是左手倒右手),那么后续的深度和平时应该是差不多的。如果无法顺利进行,则会降低。

但是,如果本身是货币紧张的情况,放水能解决三角债等问题,反而能增大V。

货币流通速度的影响因素(课本没有)

其中经济因素是基本的,包括:

①居民的货币收入水平和支出结构变化的影响

一般情况下,收入水平既定,消费结构不会有大的变化。当收入水平有较大提高时,消费结构中用于高档消费品的部分会增加。在积储过程未实现购买力,居民持币率就呈上升趋势。这就会促成货币流通速度的减慢。

②产业结构及生产专业化状况的影响

不同生产周期、不同资本有机构成的产业部门之间的比重不同,以及社会生产的专业分工程度不同等,都会影响货币流通速度。生产周期长的部门,资金周转慢,其货币流通速度相对较慢;反之,则较快。资本有机构成高的部门,资金占用多,使货币流通速度减慢;反之,则加快。社会生产的专业化分工越细,进入市场交易的中间产品越多,生产效率越高,生产周期缩短,实现国民生产总值越多,流通速度就越快;反之,则较慢。社会再生产过程中所有这些方面发生变化,都会相应地影响货币流通速度发生快慢不等的变化。

③经济单位数量和金融市场发达状况的影响

参与经营及收入分配的个人和企业数量越多,社会整体效益提高,货币流通速度就加快,否则货币流通速度就慢。金融市场越发达,商品交易之外的货币交易占用量越多,货币流通速度越慢;反之,则相对加快。?这里?

④财务及结算制度的影响

如一定时期中分多次支付工资,每项支付期短,会加快货币流通速度;反之,则慢。金融业发达,能采用多样灵活的结算方式,减少资金占用时间,可以加快货币流通速度;反之,则慢。

影响货币流通速度的心理因素主要是消费者对经济形势的预期和对信用货币及纸币的信任程度。心理因素包括人们的支付习惯、消费心理、价值观念,以及对通货膨胀率、利率等变动的预期,还包括对政府的重大政策变化和其他政治因素的预期等。心理预期导致的行为变化,会在一定程度上有时甚至是很大程度上左右人们的储蓄和购买行为,从而影响货币流通速度。

上述货币流通速度的影响因素错综复杂地交织在一起,使货币流通速度在很大程度上成为难以考察和计算的变量。

我国的货币流通速度一直在下降。近些年来是反映了储蓄难以转化为投资!https://baijiahao.baidu.com/s?id=1678164318906655942&wfr=spider&for=pc 因为,如果银行的钱放不出去,那么新增的流通深度都不深,自然会降低平均流通速度

增加M会提高v还是降低?

实证分析表明 V短期是不怎么变的,后面会讲 1/k是它的锚点。但是当大放水的时候,还是会较大变化,比如08年

假设是萧条时期,由于人们没有信心消费和投资,增大M可能带来V的降低,然而V的降低始终是有限度的(不仅仅和信心有关),此时预计MV还是会提升,从而Y上升。

当继续增大M,社会信心上升了,此时M的提升可能造成V的更大程度上升

当社会处于繁荣,M的提升可能进一步加剧投机需求,人们也更敢消费,从而MV继续提升

之后,一定的界限后,M继续提升,而V下降了!更多的人套现,从而V的雪崩式崩塌,MV下降。

之后危机进一步蔓延M降低了,V也下降了。

货币需求函数与数量方程

本节先推导出货币需求函数,再探讨其和数量方程的关系

实际货币余额:M/P,表示当前货币总量能够购买的产品与服务的总和。衡量货币存量的购买力。

货币需求函数:是一个表面人们希望持有的实际货币余额数量的决定因素的方程,下面是一个简单的货币需求函数:

( M / P ) d = k Y

暂时让我们忘记之前的MV=PY 这里是重新推出的函数

后面会讲到( M / P ) d = L( i , Y ),实际上,货币需求不仅和实际GDP还与名义利率和相关。所以,这里的公式是不完全的。

其中 k 为常数,他告诉我们对于每一美元的实际收入,人们想要持有的货币是多少。这个方程说明,实际货币余额需求量与实际收入成正比。

正如Q = D ( P )一样,商品需求是价格P的函数。在这里,实际货币余额相当于Q,Y相当于P,实际货币余额需求是实际收入的函数。

不同之处在于,这里的因变量是(M/P)d,是一个比例,而非单独的M或者P。当Y变动的时候,(M/P)d必然变动(k很少变动),但是可能是M变,也可能是P变,也可能是二者都变。事实上,这取决于时间。

短期内P不变(不考虑价格冲击),k也不变,为什么Y会突然提升呢?大概率要么是M的变动(M/P是因变量,M可不是),要么是某个国家突然好心送了很多援助。

前者M和Y都提升了,而P不变,后者,由于M不变,P也就是GDP平减指数一定会下降(援助的情况和短期价格粘性的不一样,相当于可以直接降低了P)

长期(非经济增长的超长期)Y不变,肯定是P变(当然假设之后M不不动了)或者k变。

经济增长的超长期,Y会增长。所以可能M不变P下降或M增大,P不变或者M相对于P更高比例的增加。

货币需求函数类似于某一特定产品的需求函数,在这里,产品是持有实际货币余额的方便性,正如拥有汽车使人出行方便一样,持有货币使得交易更容易。

M/P 用金银更好理解 对于一单位的实际收入 人们想要持有多少金银用于交易(人们的财富不都是货币形式,还会定期存款或者买固定资产,比如房子、买消费品)

k描述的是人们除了消费、投资、固定资产、定期储蓄(如果以M1的视角)还留多少钱在身边(事实上,这就很像V了,V的最终影响因素也是人们想要持有多少的现金)

本章要分清活期利率与定期利率。活期利率影响的是货币供给。活期利率虽然也会部分影响货币需求,但是是通过外生变量的形式表现出来的(需要移动曲线),而非沿着曲线移动。

注意 :

这里一定是实际货币余额,因为名义不构成需求。比如韩元数额很大 但是并不构成我的货币需求……

这里是是人们而非单个特例的人,比如一个人不想要持有货币(金银),那么他交给另一个人,那么另一个人不就金银变多了么。所以,要从人们的平均的角度去理解

这个货币需求函数提供了看待数量方程的另一种方式。为了理解这一点, 给货币需求函数加上一个条件:实际货币余额需求(M/P)d必须等于供给M/P。因此:

M/P=kY

M(1/k)=PY

所以,V=1/k

这几步简单的数学过程显示了货币需求与货币流通速度之间的联系。当人们想对每一美元的收入持有大量货币时( k 大),货币转手就不频繁(V 小)。相反,当人们只想持有少量货币时(k小),货币转手就频繁(V 大)。换言之,货币需求参数k和货币流通速度V是同一枚硬币的两面。

正如之前的例子,当人们选择持有更多的货币的时候,这个循环向下一个人的过程就阻断了(和那个多次交易的例子不一样 ,那里是花光了钱只是多次交易而已,如果在开始全部交易则提高了整体v,如果是最后才全部交易则拉低了整体的v)。

为什么实际货币需求必须等于供给呢?【之后还是要再回来审视下】

供需相等有两个含义,1是(M/P)d = (M/P)s ;2是k=1/v,这里先解决1

-

首先是长期,长期肯定是相等的,本章描述的也是长期中的经济。长期中,M= M ‾ \overline{M} M,P肯定会做出调整。使得(M/P)d = (M/P)s。

-

而短期的话,后面推导LM曲线过程中的实际货币余额市场曲线会提到,由于实际的货币需求函数不仅取决于实际收入还取决名义于利率,所以Ms的提升会借助利率调整货币需求,使得其相等。结合上面需求函数那个,相当于,(M/P)d的需求是Y和R的函数,但是(M/P)被固定了(M/P)s,表现为一条横线(LM曲线那章会更详细的说明)【问题,如果利率是人为调整的咋办呢,还是说美联储不直接改变利率,而是通过改变M去改变利率】

-

中期的话,Y也会变化,从而进一步调整使得(M/P)d = (M/P)s。

-

比如美联储提高了M,从而降低了利率,这一方面提高了投资的需求,另一方面使得定期存款更加无利可图。但是投资的需求应该大于人们持有现金的需求【其实这里就有点is-lm的意思了,而且毕竟持有现金也不至于因为利率变化就持有这么多吧】。所以k先降低了,然后大概率v事实上提升了【当然幅度没这么大】;如果v反而降低了,代表带不出去款,那么r会进一步降低,以带动v的提升。如果这个过程失败,那么就可能是P的变动,以调整相关关系。

V必定等于1/k么?

-

首先,定义上就不相等,但是有一种模糊的关系:我们之前说了( M / P ) d = L( i , Y ),所以,那个等式应该变形为,L( i , Y )= Y/V ,假设L( i , Y )= kY- hi ,则 kY- hi =Y/V(当然,这里的i已经调整使得M/P的需求供给相等了,所以实际上是i确定的), 所以,V=1/k 只是一种近似关系,一般来讲,k越高,V越小。

-

其次,存在主客观和谁决定谁的区别。一个是主观的意愿k,一个是实际的运行V。我们将k和h分离了,所以k更加稳定。而且k是V的一个自变量。

比如,当增加了M去大量的政府购买,那么这种行为刺激了经济,如果经济处于萧条中间位置,那么k可能降低,但是可能h变化了(人们预期i还会下降等等更优惠),大多数M还是贷款不出去或者无法循环,从而V还是下降了。(当然,如果你把政府或者银行也算成特殊的人,那么k也会变,但是即使如此,花钱的效果是不确定的,所以依然一个是相对固定的,另一个变化幅度较高,比较客观) -

V实际上是围绕1/k上下波动的,1/k可以看出是锚

如果我们只用一个k,也想概况利率的因素,那么问题就会很复杂和难以思考,所以学会拆开!

【下面是我之前的想法,在发现v的真实含义后已经不合适了】

-

再看V=1/k,这是供需相等(或者说长期)的情况下,V与k互为倒数。

k描述需求,而v描述供给

如果是短期,V=PY/M或者PT/M,央行发了大量货币,导致货币供给M的上升,由于P不变,所以V与Y/M的变化相。

中期,若M造成Y的更多上涨,则V提升,若一致则相等(通常情况下应该大概率是这样,同方向而非反方向变动,所以波动很小),更少则下降。

长期等P慢慢正常了,Y也会正常。不会造成V的变化

所以,V与k的关系,可以描述为价值与价格的关系。围绕其上下波动! -

当其他条件不变时,超发货币,短期V必然下降(PY都不变),中期当通过利率影响了Y后又相比低点上升一部分,长期可以假设V不变(除非技术革新等外生影响)。

Notice:

- 虽然提升M的手段大概率很多钱会在银行体系内空转——这表现的是货币乘数的下降,但是货币供给M依然会上升。

( 括号中是我之前的想法,当理解了V的真实含义后已经不合适了!V是由PY/M决定的,空转不会导致V的下降,换句话说,空转不代表V会下降,不要理解错了,想成很多钱出来,结果人们没交易,导致货币转手速度下降。要影响的话也是上面说的,M的增加与Y的更小提升的结合作用。)

不过,还要区分金融企业空转还是社会上空转,因为影响cpi和I的因素还是实实在在的非金融企业。 - k v暗示了是对一定时期,所以有时间段的限制。

- 如果k的变动是外生的,比如信用卡使得人们倾向持有更少的货币,那么此时的V就会对应逐渐上升,无论长期或者短期【如果其他保持不变,那么M应该会减少,因为基础货币少了,而这里是定期存款,不涉及通货存款比的变化】

货币流通速度不变的假设——货币数量论

数量方程可以被看成一一个定义:它把货币流通速度V定义为名义GDP (即PY)与货币量M的比率。但是,如果我们再增加一个假设:货币流通速度不变,那么,数量方程就成为关于货币的影响的一个有用的理论,称为货币数量论(quantity theory of money)。

和经济学中的许多假设一样,货币流通速度不变的假设只是现实的一种简化。如果货币需求函数变动,货币流通速度确实在变动。例如,当自动取款机被引人时,人们可以减少他们平均的货币持有量,这就意味着货币需求参数k的下降和货币流通速度V的上升。

首先明确,此处描述的是长期情况!

注意这里的 自动取款机被引入后。不要将这里持有的货币比例,想成是你的现金/(现金+活期)或者(现金+活期存款)/(现金+活期+定期)的模式。

而是你持有的货币(包括现金 活期 如果考虑M1以上定期也算)/[货币+资产(比如房子、车、手机、债券、其他消费品)]。

所以:

自动取款机(和电子支付不同,自动存款机还是为了变成现金使用)毫无疑问的首先会减少通货现金的需求量,我们知道,通货存款比的下降可能会导致货币乘数的上升,从而增加货币供给。

但是首先这里描述的是需求,而且是长期的!

其次,即使是短期,且假设人们不存定期,V=PY/M,V虽然会短暂下降,但是随着PY的变动,V会提升(之前讨论过k与V的关系)

最后,也肯定会减少活期存款的数量(虽然货币乘数提升了,但是当人们都把钱存定期的时候,rr肯定会上升,因为贷不出去款,cr也不一定上升,因为人们干脆存定期,人们持有的C与D都减少了,用M=C+D的公示分析就过更简单了),因为根据后面的鲍莫尔-托宾现金管理模型,没有的时候,人们可能会月初去取一大笔现金放着,而有了自动取款机后,就可以每次取一点,从而让更多的货币能买能生息的东西(怎么也是一个月吧),或者灵活一点,类似余额宝这样的货币基金或者炒股。而且交易方便了,大不了不要利息提前取出来嘛。SO…

根据鲍莫尔-托宾现金管理模型,自动取款机的普及通过减少提款所需的时间而减少了每一次去银行的成本,TC=iY/(2N)+FN,i代表利率,衡量持有货币的机会成本;Y:年收入;N:一年中去银行的次数,F:每一次去银行的成本。TC对N求一阶导,并等于零,求出最优次数,代入Y/(2N)求出最优平均货币持有量,从中可得到F减小,平均货币持有量下降,即货币需求下降。

然而,经验表明,货币流通速度不变的假设在许多情况下是有用的。因此,让我们假设货币流通速度不变,看一看这个假设在货币供给对经济的影响方面意味着什么。

因为MV,V比较还是和人们的习惯有关,所以M提高V可能提高或者降低,但是总体来说MV还是会上升的。但是,此处注意!短期的情况要慎重其得出来的结论。换句话说,M的上升导致Y的上升逻辑不够严密!比如泡沫已经很高了,再加M可能造成V的更大程度下降。

一旦我们加入货币流通速度不变的假设,数量方程就可以看作是-一个关于名义GDP的决定因素的理论。数量方程告诉我们: .

MV=PY

式中,V上的横线意味着货币流通速度是固定的。因此,货币数量(M)的变动必定引起名义GDP(PY)的同比例变动。也就是说,如果货币流通速度是固定的,那么,货币量决定了经济中产出的美元价值。

注:P与Y是常常是同向变动。货币增加还不一定,但是假设货币减少,每次需要更多的美元,从而交易一定会收到阻碍,流动性危机导致经常用的那个例子,比如三角债

货币、价格与通货膨胀

通胀是长期现象,所以能很好的说明

现在我们有了一个理论来解释什么决定了经济的价格水平。这个理论有三个组成部分:

1.生产要素和生产函数决定产出Y。我们从第3章中借用了这个结论。

2.中央银行设定的货币供给M决定产出的名义价值PY。这个结论来自数量方程和货币流通速度不变的假设。

3.价格水平P是产出的名义价值PY与产出Y的比率。

换言之,经济的生产能力决定实际GDP,货币量决定名义GDP, GDP平减指数是名义GDP与实际GDP的比率。

这一理论解释了当中央银行改变货币供给时会发生什么。由于货币流通速度V是不变的,所以,货币供给M的任何变动都必定引起产出的名义价值PY的同比例变动。由于生产要素和生产函数已经决定了产出Y,所以,产出的名义价值PY只有在价格水平P变动时才会调整。因此,货币数量论意味着,价格水平与货币供给成比例。

由于通货膨胀率是价格水平的百分比变动,所以,这个价格水平的理论也是一个通货膨胀率的理论。用百分比变动的形式表示的数量方程为

%ΔM+ %ΔV= %ΔP+ %ΔY

逐一考虑这四项。第一,货币量M的百分比变动由中央银行控制。

第二,货币流通速度V的百分比变动反映货币需求的移动;我们已经假设货币流通速度是不变的,所以,%ΔV=0。

第三,价格水平P的百分比变动(%ΔP) 是通货膨胀率,这是方程中我们要解释的变量。

第四,产出Y的百分比变动(%ΔY)取决于生产要素的增长和技术进步。就我们现在的目的而言,我们把产出Y的百分比变动视为给定。这一分析告

诉我们(除了一个取决于产出的外生增长的常数外),货币供给的增长决定了通货膨胀率。

因此,货币数量论说明,控制货币供给的中央银行能够最终控制通货膨胀率。如果中央银行保持货币供给稳定,价格水平也将稳定。如果中央银行迅速增加货币供给,价格水平将迅速上升。

但是 当我们考察月度数据 而不是十年数据 这两个变量之间的联系就没这么明确,所以这一通胀理论最适用于长期而非短期

5.2 货币铸造税

通过通胀筹集到的收益在各国相差很大,在美国,不到政府收入的百分之三,在意大利和希腊占百分之十。在恶性通胀国家更高。

5.3 通货膨胀与利率

本质上,利率是联系现在与未来的价格。

两种利率:实际利率与名义利率

购买力的增加r为实际利率(real interest rate),银行支付的i为名义利率(nominal interest rate),π代表通货膨胀率,三者的关系为:

r=i-π(是个近似的,只要i和π不大 就正确)

费雪效应

i=r+π

表面名义利率可以由于两个原因而变动,实际利率或者通货膨胀率

实际利率的调整使得储蓄与投资相平衡,而货币增长率决定了通货膨胀率。

通货膨胀率1%的上升引起名义利率1%的上升,这种一对一的关系称之为费雪效应

注意:是通胀率在前,利率变在后

两种实际利率:事前的与事后的

事前实际利率(ex ante real interest rate):进行贷款时债务人和债权人预期的实际利率

事后实际利率(ex post real interest rate):事实上实现的实际利率

虽然债务人和债权人不能确切的预测未来的通胀率,但是他们对其有个预期。π代表现实的未来通货膨胀率,Eπ代表预期的,所以:

事前实际利率:i-Eπ

事后实际利率: i-π

所以费雪效应可以更准确的写为:i=r+Eπ (名义利率不能对未来现实的通胀率做出调整,只能对预期的做出调整)(这里是预期的而非未预期到的)

实际上,事后的更符合实际情况。但是我们在对未来预期的时候,只能用预期的通胀率。在使用的时候,要明确。当我们已经有了事后实际利率还用事前,是愚蠢的。事前用于对未来做出判断。而且,预期通胀率更可能和上一年的通胀率相关。比如美联储大放水,但是利率依然降低了,而不因预期的通胀率上升而上升。后面会更详细的论述。

由于r确定,所以,名义利率随着预期通胀率Eπ的变动一对一的变动。

如果名义利率应该对预期通货膨胀作出反应,那么,为什么我们看到名义利率和现实通货膨胀率之间有上图所示那么强的相关性呢?原因是,现实通货膨胀通常是持续的,从而,高现实通货膨胀与高预期通货膨胀如影随形。但情况并非总是这样。在19世纪后期和20世纪早期,通货膨胀就没什么持续性。当人们经历高通货膨胀时,他们没有理由预期高通货膨胀会继续。结果,名义利率和现实通货膨胀率之间的相关性就弱得

多。费雪本人注意到了这个事实,他指出通货膨胀“令商人措手不及”。

这一时期的通货膨胀很大程度上是未预期到的

十九世纪金本位时期,通货膨胀很少表现出持续性,当某一年高通胀时,下一年很可能低通胀。所以高通胀并不意味着高通胀预期。

问题:为什么高通胀会导致高名义利率?似乎现实相反?高通胀时期不正是因为利率低造成的么?

回答这个问题,首先,我们先假设中央银行还不会主动调控货币。首先,可能是央行偷偷发行了很多货币去购买某些商品,于是,某些商品的价格、某些行业的从业者工资上升了,于是,人们有了更多的储蓄,虽然也会提高投资需求,但是还没有储蓄增长的快。于是,利率下降了,之后慢慢的,投资和价格都上去了。此时,物价涨的很快,人们预期未来也会很高的通胀,所以更愿意投资,比如购买房产来抵御通胀,于是,进一步的,投资需求旺盛导致利率上升,利率的进一步上升刺破了泡沫。于是,我们可以看到,当央行偷偷发行了货币后,利率先降后升高。

在加入了现代央行后,央行得以主动控制名义利率,但是根本逻辑依然是上面的。央行低利率导致通胀上升,于是为了控制通胀,央行不得不提高利率!

上面的可以发现,现代央行能够控制名义利率,而不能控制实际利率(虽然刚开始可能会影响到),央行控制名义利率,往往是和通胀相关的(或者说实际上是控制通胀)。实际利率在现实中很少表现出来,而更像一个被定义的量,但它确实反映了某些本质。

而且民众对通胀的预期,往往不是因为货币的发行量,而是根据以往的通胀率去判断的!(事实上,央行大放水也确实不一定通胀比如08年后)

在短期,价格固定,所以通货膨胀不存在,因而实际利率=名义利率

5.4 名义利率与货币需求

持有货币的成本

名义利率是持有货币的机会成本(而非存进银行的机会成本)

持有货币的成本为r-(-Eπ)也就是i

所以可以将货币需求函数写为

(M/P)d=L(i,Y)

收入水平Y越高,实际货币余额需求越大,名义利率i越高,实际货币余额需求越小。

企业投资决策用的是r

个人、家庭持有货币的决策是i

活期也是货币!说的是定期利率。

未来货币与现期价格

(M/P)d=L(i,Y)

(M/P)d=L(r+Eπ,Y)

所以 实际货币余额的需求取决于预期的通货膨胀率。

这个一般性的货币需求方程说明,价格水平不仅取决于今天的货币供给,而且取决于预期的未来货币供给。更高的未来货币增长预期引起了今天更高的价格水平。(预期需要传导渠道)

附录会介绍卡甘模型,说明价格水平是如何与现期和未来的货币政策相关的,该分析得出了这样的结论:价格水平取决于现期货币供给与预期的未来货币供给的加权平均值

5.5 通货膨胀的社会成本

对通货膨胀的抱怨是一个常见的谬误。正如我们从第3章中知道的,劳动的购买力实际工资——取决于劳动的边际生产率,并不取决于政府发行多少货币。如果中央银行通过放慢货币增长率来降低通货膨胀,那么,工人并不会看到他们的实际工资更快地增加。相反,当通货膨胀放慢时,每年企业产品价格的提高会少一些,结果,企业给工人的工资增加也会少一些。

那么,为什么价格水平的持续上升是一个社会问题呢?

通胀上升,人们不一定存银行,还可能提前花掉

通胀也分长期短期?实际上价格变了都是长期,但是可能商品价格上涨快于工资上涨

预期到的通胀的影响

- 鞋底成本

- 菜单成本

- 由于企业不会频繁改变价格导致的资源配置在微观上的无效率

- 扭曲了税收的征收,比如对资本所得的税收处理,如果单纯因为通胀价格上涨,但是你却需要出税!

- 造成人们决策的不方便,因为货币的价格尺度手段的可靠性降低了,造成决策的复杂

未预期到的通货膨胀的影响

未预期到的通胀有一种比稳定的、预期到的通胀的任何一种成本都更有害的影响:它在个体中任意再分配财富。

具体而言,它损伤了:

- 债务人与债权人,到期后与事前的通胀不同的话,可能损害债权人或者债务人的利益

- 靠固定养老金生活的人

- 风险厌恶者

- 货币而非资本持有者

- 高通胀往往带来更多变的通胀 每年的变动率很大

案例研究

自由银币运动、1896年美国大选与复本位(金银都可)

背景是通缩,所以民主党人主张复本位以增加货币供给(对南部西部的农民债务人是好事)

虽然最后共和党赢得了大选,美国继续金本位制度,但是阿拉斯加、澳大利亚】南非发现了黄金,黄金冶炼技术也提升了,自由银币的倡导者也得到了想要的通胀

通货膨胀的益处

润滑了劳动市场

不同种类的劳动供需总是不断变动,因为企业和工人都不愿意降薪,所以通胀隐秘的使实际工资下降,从而使劳动市场供需达到新的平衡

5.6 恶性通胀

被定义为每月超过百分之五十的通货膨胀,这种情况下,每天的通胀率为百分之1,一年价格会上升100多倍,三年价格会上升200万倍

恶行通胀的成本

更高的预期到的和未预期到的上面提到的成本

生活不便

政府的实际税收收入往往会大幅度减少

恶性通货膨胀的原因

一旦通货膨胀以及发生,财政问题将变的更加严重,由于收取税款的滞后,实际税收收入随着通货膨胀的上升而减少。这样政府依赖货币铸造税的必要性就自我强化了。迅速的货币创造引起恶行通货,恶性通胀又引起更大的预算赤字,更大的预算赤字又会引起更快的货币创造。

恶行通胀的结束总是与财政改革并行的,一旦问题足够严重,政府下决心减少支出和增加税收。所以,即使通胀时时处处是一种货币现象,恶行通胀的结束常常也是一种财政现象。

案例研究:

由于持有货币的成本下降,恶行通胀的结束往往会引起实际货币余额的增加(不一定是存进银行,提前花掉也算)

津巴布韦放弃了本国货币,改用美元以结束通胀

5.7 结论:古典二分法

古典二分法:实际变量与名义变量在理论上的分离

货币中性:货币在实际变量决定中的无关性。特别是对长期而言 是正确的

问题与应用

-

在威克纳姆国中,货币流通速度是不变的。实际GDP每年增长3%,货币存量每年增长8%,名义利率是9%。以下各个变量是多少?

a.名义GDP的增长率; 是百分之8 而非百分之11!

b.通货膨胀率; 5

c.实际利率。4 -

二战的时候,交战双方分别空投互相的货币。这产生了通胀的负面效应。而且对方的政府收不到通胀税,完完全全的损失。

本章的i单位不是0.01 而是1,比如i=1代表利率是百分之1,而不是0.01

附录 卡干模型(第十版好像删掉了)

等看书

第六章 开放的经济(只差课后习题和附录了)

Notice 理解本章时,使用实物容易理解,而不要用货币

本章脉络:

首先考察为什么Y=C + I + NX

然后说明资本流出与贸易余额的关系

之后说明双边贸易余额的无关系

再然后描述了一个小型开放经济,利率被世界利率决定,世界利率与其国内政策如何影响NX的

之后描述NX如何决定实际汇率,进而影响名义汇率的

6.1 资本与产品的国际流动

开放和封闭经济之间关键的宏观经济差别是,在一个开放经济的任何一个给定年份中,一国的支出无须等于其产品与服务的产出。一国可以通过从国外借款使支出大于生产,或者也可以使支出小于生产并把两者之间的差额贷给外国人。

开放经济国民收入核算的推导

对于开放经济:

Y = Cd + Id + Gd + X

- Cd 是对国内产品与服务的消费

- I、G 同理

- X 是国内产品与服务的出口

前三项之和是本国在国内产品与服务上的支出,第四项X是外国在国内产品与服务上的支出

做一点变换可以使这个恒等式更有用

- C = Cd + Cf

- I = Id + If

- G = Gd + Gf

我们将这三个方程带入恒等式:

Y= ( C - Cf ) + ( I - If ) + ( G - Gf ) + X

经整理我们可以得到:

Y= C + I + G + X - ( Cf + If + Gf)

本国在国外产品与服务支出之和 ( Cf + If + Gf) 即为在进口上的支出 (IM) 。因此,我们可以把国民收入核算恒等式写为

Y = C + I + G + X - IM(X代表出口,IM代表进口)

Y = C + I + G + NX

NX = Y - ( C + I + G ) 这个等式说明净出口等于产出-国内支出

多恩布什加入了可支配收入YD、税负TA、转移支付TR的维度

YD = Y + TR - TA = C + S

S - I = G + TR - TA + NX

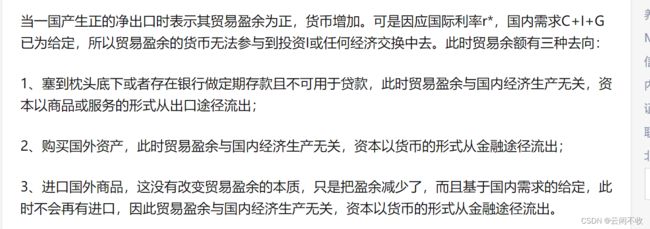

国际资本流动和贸易余额

Y - C - G = I + NX

S = I + NX //Y-C-G是国民储蓄S

S - I = NX

这个等式说明 一个经济的净出口必须总是等于储蓄与投资之差

NX净出口的另一个名称也叫贸易余额, 它是出口额-进口额度

S - I 也叫资本净流出,也称为国外净投资。它是国内居民借给国外居民的钱-国外居民借给国内居民的钱

同时说明,资本净流出总是等于贸易余额。它们是一枚硬币的正反面

其实很简单,当美国的储蓄小于投资的时候,也就具有了贸易赤字,需要向国外借钱。外国人如果1拿钱买了美国的商品,那么就减小贸易赤字,也就增加了美国的储蓄 2拿钱买美国国债等资产,相当于借钱给了美国。3单纯持有美国货币,实际上也是借钱给美国,货币和证券一样,是对未来的所有权,以后要还的 4持有货币不花 算赠与 这个算国外的消费了 不算投资 情况很少

在西方经济学理论中,资本是投入(生产资料)的一部分,投入包括:劳务、土地、资本。所以,它的本质是实物。即使是流动资产,也是为了购买实物。A借给B一百万,实际上是借给B一百万的物资(可以找C买)

资本流出是指本国对外资产的增加,即本国居民对非居民所持有的索偿权增加,或指本国对外负债的减少,即非居民对本国居民所持有的索偿权的减少。

人话就是,这里的流出其实更像钱“流入”的概念,流出指的是实物的流出。在上面AB的例子中,A“资本流出”了100万,B“资本流入”了一百万。结合下面“一个实例”会更深入的理解

资本流出(外流)是本国资本流向国外方式有四种: ①外国在本国的资产减少。如外国减少在本国的直接投资或间接投资中的股票投资。②外国对本国的债务增加。如本国对外国的贷款、债券投资增加。③本国对外国债务的减少。如本国归还外国的债务或者外国减少对本国的贷款或债券投资。④本国在外国的资产增加。如本国对外国直接投资、股票投资增加。资本流出的目的是为了取得较高利润或利息收入。按资本输出主体的不同,可将其分为国家资本流出和私人资本流出

一个实例

设想比尔盖茨以10000日元的价格将windows系统卖给一个日本消费者。因为盖茨是美国人,所以这笔销售代表了美国的净出口。在其他条件不变的情况下,发生了什么变动使得该等式成立?

这个是课本上的例子,是用纸币为讲解的。在理解的时候,1可以将日元换成等量的黄金.然后 2黄金的数量假设是不变的 3 用两个人的经济(实际是多个人)便于理解 4这里是借贷关系 而非交换关系

假设A有1瓶水,B有1块金子,B用1块金子交换A的水,那么A与B的交换可以理解为:

A净出口(失去)为价值1金币的水,得到了1金币(假设A并不需要金币当首饰,而是仅仅将这1金币作为用于未来交换B商品的“求偿”权)

B得到了价值1金币的实物,作为交换,给了A未来的求偿权

在上面的例子中,这就不叫借钱,这叫交换。和上面那个AB借钱的例子区分开

实际情况是:A有一瓶水,B需要这个水,但是B没钱。所以A借给B一瓶水。这里出口是一瓶水,借钱也是一瓶水。加上货币后也很好理解。A借给B自己的货币,然后B用A的货币去买东西,于是就类似下面情况1的ABC那个了。

所以,上述理解应该这样理解,始终将其理解为实物,而非金银。而且是借贷关系而非交换。

- 情况1:比尔盖茨决定拿这一万日圆投资,这种情况下,他不太可能把货币作为他选择的资产形式,他可能用这一万日圆买进股票或者政府债券。这样,相当于美国的储蓄流到了国外,等式得以成立。

上面是书上的解释

如果他再投资,相当于分成了两层索取权,比尔盖茨是最终索取人,然后他投资的企业或者国家是中间临时索取人。所以,这种形式相当于他把索取权转让了一层。

此时的关系类似于A(持有一张一万日圆借条)->B持有一万日圆->C持有一瓶水。看样子,好像多出了一万日圆的借条。但其实,A与B可以看为一个整体,他们净值为持有1W日圆!但是,如果这个链条断裂了,就会形成债务危机。

-

情况2:比尔盖茨决定把这一万日圆塞在床垫下。以后获取。

从一个角度看,钱与证券在本质上是相同的,都是一种IOU,代表未来的一种物品或者劳务的兑现。赚了日本人的钱,本质上就是日本人给你开了同样数量的借条,代表你未来可以兑换其未来的物品或劳务。对应的,你输出的是物品与劳务,而这些才是真正的资本,或者用于生产资本的生产要素(外汇也相当于一种资产)。而且,借钱给需要的人消费,本身也算一种投资。 -

情况3 比尔盖茨买了日本货,这种情况相当于进出口抵消了,于是没有资本流动

-

情况4 盖茨换成美元 不影响分析

-

情况5 如果盖茨彻底忘了这一万日圆,那么,就相当于日本国内少了一万日元的央行负债,最终,钱更值钱,日本每个国民都享受到了好处,所以等式依然相等?这种情况有点疑惑 好像也不算吧 但是占比应该很小 所以忽略不计?1如果是事前的赠与,比如灾难捐助,那么它本身就不算是出口,可以算是赠与国的“消费”,也就不存在这个问题了2如果是别尔盖次忘了这一万日圆,那么在发生的时候,依然是净出口=资本流出,只是在之后,美国不要这些求偿权了,可以理解为美国经济的某种“消费”。同理,如果捐给日本的物资不小心损坏了 也是一样,变成日本的某种消费。

双边贸易额的无关紧要性

一国可能对特定的贸易伙伴有巨额赤字或盈余,但总体上却保持贸易平衡

例如,假定世界上有三个国家: :美国、中国和澳大利亚。美国向澳大利亚出售价值1 000亿美元的机床,澳大利亚向中国出售价值1 000亿美元的小麦,中国向美国出售价值1000亿美元的玩具。在这种情况下,美国对中国有双边贸易赤字,中国对澳大利亚有双边贸易赤字,澳大利亚对美国有双边贸易赤字。但是三国中的每- -国都在总体上保持贸易平衡,各出口和进口价值1000亿美元的产品。

双边贸易赤字在政治舞台上受到过多的关注。这部分地是由于国际关系表现为国与国之间的关系,因此政治家和外交家自然被衡量国与国之间经济交易的统计数字所吸引。然而,多数经济学家相信双边贸易余额并没有很大意义。从宏观经济的角度看,一国与所有外国的总体贸易余额才是重要的。

同样的启示像适用于国家一样适用于个人。你自己的贸易余额是你的收入与支出之差,如果这两个变量不一致,你就会担心。但你不必为你从某人或某公司得到的收大与向某人或某公司的支出之差担心。经济学家罗伯特●索洛(Robert Solow)曾经这样解释双边贸易余额的无关紧要性:“我对我的理发师有长期的赤字,我的东西他什么也不买。”但索洛先生并没有因此入不敷出,也没有因此而拒绝理发。

6.2 小型开放经济中的储蓄和投资

假设:

- 世界储蓄与世界投资的均衡决定了世界实际利率

- 完全资本流动性——政府不阻止国际借款或者贷款

- 小型开放经济不足以影响世界利率,其利率由世界实际利率给定(当不一致的时候,可以通过国外的借贷行为达到平衡)

- 思考本章时和前面第三章一样,描述的是长期、无关货币的实际情况

- Y = F ( K ‾ , L ‾ ) = Y ‾ Y = F(\overline{K},\overline{L}) = \overline{Y} Y=F(K,L)=Y

- C = C ( Y − T ) C = C(Y - T) C=C(Y−T)

- I = I ( r ) I = I( r ) I=I(r)

世界经济就是一个封闭的经济

加拿大、荷兰就可以看成是小型开放经济

模型

NX = (Y - C - G) - I

NX = S - I

将三个假设带入

N X = [ Y ‾ − C ( Y ‾ − T ) − G ] − I ( r ∗ ) NX = [\overline{Y}-C(\overline{Y}-T)-G] - I(r^{*}) NX=[Y−C(Y−T)−G]−I(r∗)

= S ‾ − I ( r ∗ ) = \overline{S} - I(r^{*}) =S−I(r∗)

- r ∗ r^{*} r∗代表世界利率

这个方程说明了贸易余额NX取决于那些决定储蓄S和投资I的变量。由于储蓄取决于财政政策(更低的政府购买G或更高的税收T增加了国民储蓄),投资取决于世界实际利率r* (更高的利率使一些投资项 目无利可图),因此,贸易余额也取决于这些变量。

在第3章中我们画出了像图6.-2中那样的储蓄和投资图。在该章所研究的封闭经济中,实际利率调整使储蓄与投资达到均衡-也就是说,实际利率位于储蓄与投资曲线相交之处。但是,在小型开放经济中,实际利率等于世界利率。贸易余额是由在世界利率水平时储蓄和投资之间的差额决定的。

现在,你可能想知道使贸易余额等于资本净流出的机制。:资本流动的决定因素是容易理解的。当储蓄低于投资时,投资者从国外借款;当储蓄超过投资时,余额被贷给其他国家。但是,什么原因使那些从事进口与出口的人的行为确保产品的国际流动恰好与资本的国际流动相平衡呢?现在我们暂且不回答这个问题,但在6.3节中当我们讨论汇率时,我们再回到这个问题。

政策如何影响贸易余额

假定经济开始时处于平衡贸易的位置。也就是说,在世界利率上,投资I等于储蓄s,净出口.NX等于零。让我们用我们的模型预测本国和外国政府政策的效应。

国内的财政政策

首先考虑,如果政府通过增加政府购买来扩大国内支出,小型开放经济会发生什么变动。因为S=Y-C-G, G的增加减少了国民储蓄。在世界实际利率不变的情况下,投资保持不变。因此,储蓄降至投资以下,现在一些投资必须通过从国外借款来融资。由于NX=S-I,所以,S的下降意味着NX的下降。经济现在出现了贸易赤字。

同样的逻辑适用于税收的减少。减税降低了T,增加了可支配收入Y-T, .刺激了消费,减少了国民储蓄。(即使部分减少的税收进人私人储蓄,但公共储蓄的减少量是全部的减税量;总体来看,储蓄减少。)由于NX=S-I,国民储蓄的减少又降低了NX.,

图6-3说明了这些效应。一项增加了私人消费C或公共消费G的财政政策变动减少了国民储蓄(Y-C -G),因此,使代表储蓄的垂线从S;移动到S2。由于NX是在世界利率水平上的储蓄曲线和投资曲线的距离,所以,这一-移动就减少了NX。因此,从平衡贸易出发,一项减少国民储蓄的财政政策变动引起了贸易赤字。

国外的财政政策

投资需求的移动

例如,如果政府通过提供投资税收抵免而改变税法和鼓励投资,就会出现这种需求的移动。图6-5说明了投资曲线移动的影响

评价经济政策

经济政策对贸易余额的影响总可以通过考察它们对国内储蓄和国内投资的影响来找到。增加投资或减少储蓄的政策往往会引起贸易赤字,而减少投资或增加储蓄的政策往往会引起贸易盈余。

贸易赤字是否代表全国性问题?大多数经济学家认为贸易赤字本身并不是一个问题,但也许是问题的征兆。贸易赤字可能反映了低储蓄。在一个封闭经济中,低储蓄导致低投资和未来较少的资本存量。在一个开放经济中,低储蓄导致贸易赤字以及外债增加,而外债最终是必须偿还的。在这两种情况下,现期的高消费导致未来的更低消费,这意味着,子孙后代要承担低国民储蓄的负担。

但贸易赤字并不总是经济弊病的体现。当贫穷的农业经济发展成现代工业经济时,有时要从外国借款来为增加的投资融资。在这些情况下,贸易赤字是经济发展的信号。例如,韩国在整个20世纪70年代和80年代初有巨额贸易赤字,但韩国已经成为经济增长的成功典范之一。这里的启示是:我们不能仅仅从贸易余额来判断经济表现。相反,我们应该考察国际流动背后的原因。

案例研究

美国的贸易赤字

资本为什么不流向穷国

中国是劳动密集型,美国是资本密集型。不光是MPK的区别。资本还包括人力资本?MPL?

why??这个问题 应该好好思考!

6.3 汇率

名义利率与实际汇率

- 名义汇率e:两个国家通货的相对价格。当人们提到汇率时,通常是指名义汇率。

- 实际汇率ε:两国产品的相对价格,也被称为贸易条件(terms of trade)

为了说明实际汇率与名义汇率之间的关系,考虑许多国家都生产的一种单一产品:汽车。假定一辆美国汽车价值30 000美元,一辆类似的日本汽车价值600000日元。

为了比较这两辆汽车的价格,我们必须把它们转换为一种共同的通货。如果1美元值100日元,那么,美国汽车价值100X 30 000=3 000 000日元。比较美国汽车的价格(3 000 000 8元)和日本汽车的价格(6 000 000日元),我们得出结论:美国汽车的价格为日本汽车的一半。

换言之,按照现期价格,我们可以用2辆美国汽车换1辆日本汽车。

- 实际汇率=名义汇率*价格水平比率

eP/ P*更易记

两国之间的实际汇率是从名义汇率和两国的价格水平计算的。如果实际汇率高,外国产品就相对便宜,国内产品就相对昂贵;如果实际汇率低,外国产品就相对昂贵,国内产品就相对便宜。

直观上,名义汇率越高越好,实际汇率越低越好(能换更多同样的“车”)。但并非如此,关键是总量最大。比如廉价多销

曼昆书上说,本书总是用1美元兑换的外国通货表示汇率

实际汇率和贸易余额

实际汇率有什么宏观经济影响呢?为了回答这个问题,记住实际汇率只不过是一种相对价格。正如汉堡包与比萨饼的相对价格决定了你午饭选择吃什么一样,国内与国外产品的相对价格影响这些产品的需求。

例如,假定美国的实际汇率低。在这种情况下,由于美国产品相对便宜,所以,美国人将购买更少的进口产品:他们将买福特汽车而不买丰田汽车,将喝百威(Budweiser) 啤酒而不喝喜力(Heineken)啤酒,将去佛罗里达度假而不去意大利度假。由于同样的原因,外国人将购买许多美国产品。他们将购买福特汽车,喝百威啤酒,飞到奥兰多来度假。由于美国人和外国人的这些行为,美国的净出口将会提高。

如果美国的实际汇率高,就会出现相反的情况。在这种情况下,美国产品相对于国外产品昂贵。美国人将购买许多进口产品,外国人将购买很少的美国产品。因此,美国的净出口将会降低。

我们把实际汇率与净出口之间的这种关系写为

NX= NX(ε)

名义汇率和货币价格因素有关,所以是实际汇率

这个方程是说,净出口是实际汇率的函数。图6-7说明了贸易余额与实际汇率之间的负相关关系。

实际汇率的决定因素

● 一种通货的实际价值与净出口负相关。当实际汇率更低时,国内产品相对于国外产品更便宜,净出口更多。

● 贸易余额(净出口)必须等于资本净流出,资本净流出又等于储蓄减去投资。储蓄由消费函数和财政政策确定;投资由投资函数和世界利率确定。

简单来说 就是 NX(ε)曲线向下倾斜,而NX由S-I固定了,进而决定了ε

Notice 相关性不等于因果性

图6-8说明了这两个条件。因为低实际汇率使国内产品相对便宜,所以,表示净出口与实际汇率之间关系的曲线是向右下方倾斜的。因为储蓄和投资都不取决于实际汇率,所以,代表储蓄超过投资部分(S-I)的曲线是垂直的。这两条曲线的交点决定了均衡实际汇率。

图6- 8看来像是普通的供给和需求图。实际上,你可以把这幅图看作代表对外汇交换的供给和需求。垂线(S-I)代表资本净流出,从而就代表用于交换外汇和在国外投资的美元供给。向右下方倾斜的曲线NX()代表想用美元从美国购买产品的外国人对美元的净需求。在均衡实际汇率处,来自资本净流出的美元供给与购买美国净出口的外国人的美元需求相平衡。

政策如何影响实际汇率

贸易政策的影响

贸易政策的广义定义是设计用于直接影响产品与服务进口与出口数量的

政策。贸易政策通常采取保护国内产业免受国外竞争的形式——或者通过对外国进口品征税(关税),或者通过限制可以进口的产品与服务的数量(配额)。

作为一个保护主义贸易政策的例子,考虑如果政府禁止外国汽车的进口,经济会发生什么情况。对于任何给定的实际汇率,进口将会更低,这意味着净出口(出口减去进口)将会更高。因此,净出口曲线向外移动,如图6- 12所示。

为了看出这种政策的影响,我们比较原来的均衡与新的均衡。在新的均衡,实际汇率更高,净出口则保持不变。尽管净出口曲线移动了,但净出口的均衡水平仍然相同,这是因为保护主义政策既没有改变储蓄,也没有改变投资。

这一分析表明,保护主义贸易政策并不影响贸易余额。在关于贸易政策的普遍争论中,这个令人吃惊的结论常常被忽略。由于贸易赤字反映了进口超过出口的部分,所以人们可能会猜测,减少进口一例如通过禁止外国汽车的进口——会减少贸易赤字。但我们的模型说明,保护主义政策只是导致实际汇率上升。国内产品价格相对于国外产品价格的上升往往通过刺激进口和抑制出口而减少净出口。这样,汇率升值抵消了由于贸易限制而直接增加的净出口。

虽然保护主义贸易政策没有改变贸易余额,但它们确实影响了贸易量。正如我们已经看到的,由于实际汇率升值,一国生产的产品与服务相对于国外产品与服务变得更昂贵了。

因此,在新的均衡处,该国的出口更少了。由于净出口不变,该国的进口也必然减少了。(汇率升值在某种程度上确实刺激了进口,但这仅仅部分抵消了由于贸易限制引起的进口减少。)因此,保护主义贸易政策既减少了进口又减少了出口。

贸易量的这种下降是经济学家通常反对保护主义政策的原因。通过允许每个国家专业化生产本国最具有比较优势的产品与服务以及为每个国家提供更多品种的产品与服务,国际贸易使所有国家受益。保护主义政策减少了这些来自贸易的获益。虽然这些政策使社会内的某些群体获益一一例如, 禁止进口汽车有利于国内的汽车生产者,但当这些政策减少

了国际贸易量时,平均而言,整个社会的境况恶化了。

名义汇率的决定因素

这个方程说明,名义汇率取决于实际汇率和两国的价格水平。在实际汇率的值给定时,如果国内价格水平P上升,那么,名义汇率e就将下降:因为1美元更不值钱了,1美元将购买更少的日元。但是,如果日本价格水平P*上升,那么,名义汇率就将上升:因为日元更不值钱了,1美元可以买到更多的日元。.

考虑汇率随时间的变动是有启发性的。汇率方程可以写为:

这个方程是说,两个国家的通货之间名义汇率的百分比变动等于实际汇率的百分比变动加上两国通货膨胀率之差。如果一个国家相对于美国而言通货膨胀率较高,那么,随着,时间的推移,1美元能购买的外国通货量将增加。如果一个国家相对于美国而言通货膨胀率较低,那么,随着时间的推移,1美元能购买的外国通货量将减少。

这一分析说明了货币政策如何影响名义汇率。我们从第5章中知道,货币供给的高增长导致高通货膨胀。在这里,我们刚刚看到了,高通货膨胀的一个后果是通货贬值:高π意味着e的下降。换言之,正如货币量的增长使按货币衡量的产品价格上升一样,它也往往会使按本国通货衡量的外国通货价格上升。

案例研究 通胀与名义汇率

购买力平价的特例

一价定律(law of one price).是经济学上的一个著名假说。该定律是说,同样的产品在同一时间在不同地点不能以不同的价格出售。如果1蒲式耳小麦在纽约出售的价格低于在芝加哥出售的价格,那么,在纽约买小麦然后到芝加哥卖掉就可以获利。这种获利机会很快就会被精明的套利者知晓。当套利者利用这种机会获利时,将增加在纽约的小麦需求和增加在芝加哥的小麦供给。他们的行动将驱使在纽约的小麦价格上升和在芝加哥的小麦价格下降,从而确保这两个市场上价格相等。

我们可以用我们的实际汇率模型来解释购买力平价。这些国际套利者的迅速行动意味着净出口对实际汇率的微小变动都高度敏感。国内产品价格相对于国外产品的微小下降一也就是说,实际汇率的微小下降-一引起套利者在国内购买产品和在国外出售。类似地,国内产品相对价格的微小上升引起套利者从国外进口产品。因此,正如图6- 14所示,在使购买力在各国之间相等的实际汇率处,净出口曲线非常平坦:实际汇率任何微小的变动都会引起净出口的大幅度变动。这种净出口的极端敏感性保证了均衡的实际汇率总是接近于确保购买力平价的水平。

购买力平价有两个重要的启示。第一,由于净出口曲线是平坦的,所以,储蓄或投资的变动并不影响实际或名义汇率。第二,由于实际汇率是固定的,所以,名义汇率的所有变动都产生于价格水平的变动。

购买力平价理论现实吗?大多数经济学家认为,尽管它的逻辑很让人感兴趣,但购买力平价并不是对世界完全准确的描述。原因之一是许多产品和服务不易于交易。在东京理发可能比纽约贵,但并没有国际套利的余地,因为理发是不可能运输的。此外,即使可贸易的产品也并不总是完全替代品。由于一些消费者偏爱丰田汽车,而另一些偏爱福特汽车,

因此,丰田汽车与福特汽车的相对价格可以在某种程度上变动而不会留下任何获利的机会。由于这些原因,随着时间的推移,实际汇率实际上确实在变动。

虽然购买力平价理论并没有完美地描述世界,但它为解释实际汇率的有限变动提供了一个理由。它的基本逻辑是令人信服的:实际汇率偏离购买力平价预测的水平越远,人们从事产品的国际套利的激励就越大。虽然我们不能靠购买力平价来消除实际汇率的所有变动,但是,这个理论让我们预期实际汇率的波动一般是很小的或是暂时的。

案例研究 世界各地的巨无霸价格

6.4 结论 美国作为一个大型经济体

我们应该运用这两种分析中的哪一种来分析像美国这样的经济呢?回答是这两种分析都有可用的部分。

美国既没有大到也没有孤立到不受国外发生的事情影响的程度。20 世纪

80年代、90年代和21世纪头十年的巨额贸易赤字说明了国际金融市场对为美国投资提供资金的重要性。因此,第3章关于封闭经济的分析本身无法完全解释各种政策对美国经济的影响。

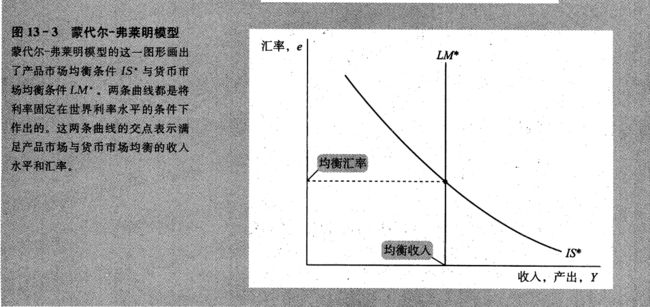

但是,美国也没有小到和开放到本章的分析完全适用的程度。首先,美国经济大到足以影响世界金融市场。其次,资本可能并非在各国间完全流动的。如果个体偏好以本国资产而不是外国资产的形式持有自己的财富,那么,用于资本积累的资金就不会自由流动而.使所有国家的利率相等。由于这两个原因,我们不能把我们的小型开放经济模型直接运用于美国。

当我们分析像美国这样的国家的政策时,我们需要把第3章封闭经济的逻辑与本章的小型开放经济的逻辑结合起来。本章的附录建立了一个介于这两种极端之间的经济的模型。

在这种中间情况下,存在国际借贷,但利率不是由世界金融市场固定的。取而代之的是,该经济从国外借款越多,它必须向外国投资者提供的利率就越高。毫不奇怪,结果是我们已经考察过的两种极端情况的混合。

例如,考虑由于财政扩张引起的国民储蓄的减少。正如在封闭经济中- -样,这种政策提高了实际利率并挤出了国内投资。正如在小型开放经济中一样,它也减少了资本净流出,导致贸易赤字和汇率升值。因此,尽管我们这里考察的小型开放模型没有准确地描述像美国这样的经济,但它确实对政策如何影响贸易余额和汇率这一问题提供了一个大致正确的

答案。

附录 大型开放经济

第七章 失业(课本除了课后题结束)

自然失业率:经济围绕其自然波动的平均失业率

7.1 什么因素决定了自然失业率

先给出一些符号:

L代表劳动力,E代表就业工人的人数(Employee),U代表失业工人的人数(Unemployee)

由于每个工人不是就业者就是失业者,所以,劳动力是就业者与失业者之和:

L=E+U

失业率为U/L

令s代表离职率(separation),f代表入职率(finding)【以月为单位】,那么s和f共同决定了失业率。

如果失业率既没有上升也没有下降,那么劳动力市场处于稳定状态,所以,找到工作的人fU必定等于失去工作的人sE,所以,稳定状态可以写为

fU=sE

fU = s(L-U)

f U L \dfrac{U}{L} LU=s(1- U L \dfrac{U}{L} LU)

U L \dfrac{U}{L} LU = s s + f \dfrac{s}{s+f} s+fs

U L \dfrac{U}{L} LU = 1 1 + f / s \dfrac{1}{1+f/s} 1+f/s1

所以,稳定失业率U/L取决于离职率s和入职率f。离职率越高,失业率就越高;入职率越高,失业率就越低。所以,任何旨在降低自然失业率的政策要么降低离职率,要么提高入职率。

【经济的艺术就在于将问题深入挖掘出来源】

而且这里,直接统计失业率不方便,用这种方法相对更加容易

一个例子:

假设每个月百分之1的就业者失去工作(s=0.01),这就意味着平均雇佣时间为100个月,约为8年。进一步假设每个月百分之20的失业者找到了工作,(f=0.2),因此平均就业时间为5个月,那么稳定的失业率为4.76%

但是,这个模型并没有回答一个中心问题:最初为什么存在失业?下面的两节中我们将考察失业的两个基本原因:工作搜寻和工资刚性。

7.2 工作搜寻与摩擦性失业

由于工人有不同的偏好与能力,工作也有不同的属性。而且工作信息的流动是不完全的,工人地区之间的流动也不是完全的,因而,工人往往需要一定的时间找到工作,者称之为摩擦性失业。

原因:除了上面说的,还有如产品需求的变化,比如个人电脑减少了对打字机的需求和生产打字机劳动的需求。但同时,电子行业的劳动需求增加了。类似的石油价格变化也会导致汽车行业的变化。这称之为部门转移。

一些公共政策能够使工人更容易的从衰落行业转到新兴行业,从而提高入职率

失业保障会增加摩擦性失业,但是减少了社会暴力问题,也使工人能够更好的找到合适的工作

7.3工资刚性和结构性失业

工资(更准确的说是实际工资)不是弹性的,未能调整到劳动供给等于劳动需求的水平。

最低工资法对十几岁的青少年失业影响最大,第一,由于青少年往往生产率低。第二,青少年常常以在职培训而不是工资的形式得到部分补偿。

最低工资可以呗税收抵免替代,有利有弊。(不重要 关心可看书)

局内人与局外人存在冲突,局内人希望保持高工资,局外人则更希望能找到工作。

效率工资理论:认为高工资使公认的生产率更高,提高了努力程度。减少了劳动力的更替。且一家公司劳动力的质量取决于支付的工资,如果降低工资,雇员就会去其他企业工作,这种分类是逆向选择(工人更了解自己的外部信息),工资越高工人呗解雇的代价越大,从而更愿意不偷懒。

7.4 劳动力市场经验:美国

长期失业更可能是结构性失业。(工资刚性和价格刚性不一样)(这里的长期和之前市场出清的长期不一样)

如果目标是降低自然失业率,那么政策更应该关注长期失业者。

年轻人的高离职率与更高的摩擦失业也许是好事,因为年轻人对自己的职业规划不确定,尝试更多不同类型的工作。

经济繁荣期,高失业补贴降低了就业率

但是经济危机期,提高失业补贴能够支撑消费支出,从而帮助找到工作

我们之前忽略了新的年轻就业者进入与老年就业者退出这一问题。加上这个因素会使得失业统计量更难衡量

一些自称失业的可能其实并不是很想找工作,也许最好不把这些人计算在劳动力之内,他们的失业不算一个严重的社会问题

但是那些失去信心的工人呗算在劳动力之外,并不反应在失业统计量上,但是这可能是一个严重的社会问题。

7.5 劳动力市场的经验-欧洲

欧洲更高的税可能造成了欧洲人更多的闲暇。且产生了更多的地下经济,很多人从事统计不到的地下经济来避税。

欧洲的失业补贴很多 但是帮助失业者找到工作的政策不多

过去三十年,在美国,信息革命的兴起使得对劳动的需求变化反应在工资上,而欧洲反应在失业上。因为高补贴给那些不熟练工人提供了另一种选择方式……领取救济。

欧洲生产率的提高被欧洲人更多用来支付闲暇而非增加收入。

没仔细看 大概就这些把 以后感兴趣再详细看。

第十章 经济波动导论

现代社会看待经济周期就像古代埃及人看待尼罗河洪水泛滥一样。这种现象间歇性发生,但是它的根本原因还仍未被认清。 ——克拉克

经济周期:经济学家把产出与就业的这些短期波动称之为经济周期

10.1 关于经济周期的事实

GDP及其组成部分

美国1970年以来经济美女平均增长百分之三左右

在经济周期中,投资比消费的波动要大得多

失业与奥肯定律

1970-2014美国的失业率表明,失业率在每一次衰退中上升

奥肯定律:失业率的上升与实际GDP的下降相联系,这一负相关关系称之为奥肯定律。

统计结果表面,实际GDP的百分比变动=3%-2*失业率的变动。

GDP的长期增长主要由技术进步决定,与失业率的长期趋势无关。相反GDP的短期运动与经济的劳动力使用情况高度相关。

领先经济指标

- 制造业平均每周工作小时数

- 平均每周初次申请失业保障的人数

- 制造业消费品和原材料新订单

- 制造业非国防资本品新订单

- 股票价格指数

- 信贷指数

- 利率差:十年期国债收益减去联邦基金利率,翻译市场对未来利率的预期。大的利率差意味着利率预计会上升,这通常在经济活动那个增加时发生

10.2 宏观经济学的时间范围

短期与长期有什么不同

大多数宏观经济学家认为,短期与长期之间的关键差别是价格行为。在长期,价格是有灵活性的,而短期,许多价格是黏性的,固定在某个前定水平上。在价格为粘性的时间范围内,古典二分法不再成立:名义变量会影响实际变量。

实际变量与名义变量理论上的分离被称为古典二分法,货币供给对实际变量决定的无关系被称为货币中性

艾伦布兰德通过调查发现,大多数企业(百分之四十)一年调整1次价格

即使长期不影响名义变量,但是会影响收入分配!

似乎价格的上涨比工资上涨快,导致我们经常觉得xxx又涨价了

10.3 总需求

总需求(aggregate demand,AD)是产出需求量与价格总体水平之间的关系。换而言之,总需求曲线告诉我们,在任何给定的价格水平人们想购买的产品与服务的数量。在这里我们用货币数量论提供一个对总需求曲线的简单但不完全的推导。在讲完is-lm后,会用is-lm理论做更有说服力的推导

作为总需求的数量方程

这里的总需求是对Y的需求,而非对货币的

课本上写的略微不太好理解,这里我用自己的形式推导出来,本质应该是一样的。

(M/P)d=kY

由于M被中央银行固定,k通常不变,所以能够变化的是P和Y。

注意:这里不仅仅是短期,长期也可以用,因为这里描述的是相对主观的需求(而非均衡状态),所以P和Y都可以作为变量。

换而言之,产出被K和L固定了,确实没法变,但是这里,描述的是需求,所以,不需要考虑被固定这件事。

同样的,这里虽然是短期,但是是需求,所以P也可以变

于是,总需求曲线描述了,当M与V不变的时候,P和Y的组合

普通的需求曲线中,P越高D越少,但是反过来很难解释,比如D越多价格越低。但是为什么在这里解释很顺畅呢(即使解释成要想达到这样的需求量Q,P必须降低到多少也不合适)?P的降低会导致Y收入的增加,Y收入的增加会降低价格水平P。

因为,Y既是收入也是需求(支出与收入相等)。上面的正确解释是,P越低收入越高,产出越高,P越低。

如果我们将普通需求函数的D换成供给,那么也可以解释了。产品数量的供给越高,则P越低。

为什么总需求曲线向下倾斜

上面提到了,P与Y的关系要学完ISLM才能完整给出。数量方程只是一个引子

第一个举例可以用金子理解,当P越高,也就意味着人们需要更多的金子才能交易,所以会导致交易次数的减少以及人们需要更多的物资去换金子,从而导致Y的减少(此处不考虑供给,当你卖东西能够获取更多金子的时候,你作为的是供给者)。P的增加也会导致人们对手里货币需求的进一步上升,更少的钱用于生息,所以提高了利率,减少了需求。

流动性危机导致经常用的那个例子,比如三角债

和第五章通货膨胀思考那结合看看

记住 短期Y的减少本质通常是就业不足。

货币减少通常需要传导渠道,可能是银行最先借不到钱,然后企业缺,然后···

此处描写的是P和Y的关系!!!其实先不要理解为货币的增加,而是理解为突然的价格冲击,比如石油涨价,从而经济运转不顺,大量失业。

总需求曲线的移动

若美联储减少货币供给,由于MV=PY,货币供给的减少导致产出的名义值PY的同比例减少,所以向内移动。

notice 此处M的变动短期内是会引起V的变动的,但是正如前面所说,M的增加幅度一般大于V的减少幅度。此外,此处描述的是需求!用不变的k更合适

尽管货币数量论提供了一个对总需求曲线的简单解释,但我们要预先警告,现实更为复杂。货币供给的波动并不是总需求波动的唯一来源。即使货币供给保持不变,如果某种事件引起货币流通速度变动,总需求曲线也会移动。在接下来的两章中,我们将建立更-心般的总需求模型,称为IS-LM模型,它将使我们能够考虑总需求曲线移动的许多可能的原因。

10.4 总供给

本节以及之后较简单精炼 看书就很好理解了

总供给: (aggregate supply, AS)是产品与服务的供给量和价格水平之间的关系。由于供给产品与服务的企业在长期中有具有弹性的价格,但在短期中价格是黏性的,总供给关系取决于时间范围。我们需要引入两种不同的总供给曲线:长期总供给曲线(LRAS)与短期总供给曲线(SRAS)。我们还需要讨论经济如何从短期向长期过渡。

长期:垂直的总供给曲线

垂直的总供给曲线满足古典二分法,因为它意味着货币供给不影响产出。长期产出水平,Y,被称为产出的充分就业(full-employment)或自然(natural)水平。它是经济的资源得到充分利用,或者更现实地说,失业为其自然率时的产出水平。

短期:水平的总供给曲线

若M导致P上升,那么总需求曲线的右移可能是永久性的。因为AD曲线的右移动,暗含了P的增加。

my Note:为了将收入分配的引入,当收入分配差距过大的时候,会影响总需求曲线!

第九版有个大卫休谟对价格上涨的影响过程。首先一些人得到了货币,然后雇佣更多的工人,而且由于需求增加了,他们得到了更高的工资,之后得到更多的收入后,去买商品,然后其他商品也被带动起来……

10.5 稳定化政策

看书即可 较简单精炼 就不复制粘贴过来了,需要注意的是,对供给的冲击会影响价格,从而又称之为价格冲击,它会导致滞涨!价格上涨,产出下降。

信用卡会使得人们减少货币需求,从而V上升,其实很好理解,M少了【如果其他保持不变,那么M应该会减少,因为基础货币少了,而这里是定期存款,不涉及通货存款比的变化】,V肯定上升啊(需求的移动没有时间长短的概念,V同样可以用于需求,可以理解为 人们这个需求下的货币流通速度)

【如果货币供给M不变的话】,总需求曲线会外移。

当面临供给冲击的时候,比如若欧佩克永久不降低价格(外部性的),则短期均衡点不会回到正常均衡点,这样,产出减少了。

另一种选择,供给学派,让人们努力工作以提高LRAS.

相对于强调经济需求的凯恩斯主义而言。20世纪70年代出现于美国.

主要论点和主张为:(1)大幅度降低个人和企业纳税的税率,以增加个人储蓄能力,刺激人们工作的积极性,提高对企业的投资能力和投资积极性。(2)取消国家对经济的过多干预,加强劳动和商品市场上的竞争。(3) 实行货币管理,使货币的增长与经济的增长相适应。减缓政府预算支出的增长速度,逐步实现预算平衡;削减社会福利支出。

案例研究,今日的美国工业品的比重下降了,更多是服务员,石油价格需要涨的更多才能造成70年代那种影响

问题与应用

-

一个经济开始时处于长期均衡,然后,政府监管的某个变化允许银行开始为支票账户支付利息。回忆货币存量是通货和包括支票账户在内的活期存款之和,因此,这个监管变化会使持有货币更有吸引力。

货币流通速度会降低,因为持有货币更具有吸引力了,k增大,v减小 -

假定美联储把货币供给减少5%。假设货币流通速度不变。

a.总需求曲线会发生什么变动? 向左移动【注意:这里是总需求曲线,不是货币需求】

c. 短期实际利率会上升,因为Y减少了。长期不变

第十一章 总需求Ⅰ:建立IS-LM模型

为什么总需求会影响经济呢?因为短期总攻击曲线是水平的,所以总需求决定了经济的产出。

那么 为什么又需要is lm曲线呢?因为我们所求的总需求是一段时间的总需求,一个人的消费会变成另一个人的收入,从而又产生新的消费——而这也是与微观经济的不同之处

与总需求总供给的不同之处【还没写完】

1 总供给总需求是P与Y,IS-LM是r与Y

IS LM的精妙之处:通过分别描述产品市场和货币市场的均衡,然后把他们联系到一起,达成新的均衡.

凯恩斯指出:总需求低迷是作为经济衰退特征的低收入和高失业的罪魁祸首。

总需求模型将长短期两种观点结合起来了,在长期,价格是有弹性的,总供给决定收入。在短期,价格是黏性的,总需求的变动影响收入。

11.1 产品市场与IS曲线

IS曲线描绘了产品与服务市场上产生的利率与收入水平之间的关系。为了建立这种关系,我们从称之为凯恩斯交叉的基本模型开始。这个模型是对凯恩斯的国民收入决定理论最简单的解释,是构成更复杂和现实的IS-LM模型的基石。

在进入本节之前,记住,IS曲线与货币无关,只用实物的态度去看它。

凯恩斯交叉

凯恩斯指出,在短期中经济的总收入主要由家庭、企业和政府的支出计划决定。人们希望支出的越多,企业可以卖出的产品与服务就越多。企业可以卖出去的越多,它们选择生产的产出就越多,选择雇佣的工人也就越多。因此,凯恩斯相信,衰退和萧条期间的问题是支出不足。

计划支出

实际支出等于整个经济的国内生产总值。

计划支出是家庭、企业和政府想花在产品和服务商的数额。

为什么实际支出会和计划支出不同?答案在于企业可能会因为销售与预期不一致而进行计划外的存货投资。当企业销售的产品比计划少时,他们的存货存量自动上升;相反,存货量下降。由于这些计划外的存货变化被计为企业的投资支出,实际支出可能比计划支出高或者低。

假设经济是封闭的:

P E = C + I + G PE =C + I + G PE=C+I+G

假设 T 、 I 、 G T、I、G T、I、G 外生给定,则:

P E = C ( Y − T ‾ ) + I ‾ + G ‾ PE = C(Y- \overline{T}) + \overline{I} + \overline{G} PE=C(Y−T)+I+G

这个方程是说,实际支出(或者说收入,也就是GDP)决定了计划支出

由于企业生产是为了消费,所以,这个式子中消费起了重要作用

图11-2绘出了作为收入的函数的计划支出。因为更高的收入导致更高的消费从而导致更高的计划支出,所以,这条线向右上方倾斜。这条线的斜率是边际消费倾向(margin-al propensity to consume, MPC):它表明当收人增加1美元时计划支出增加多少。这一计划支出函数是被称为凯恩斯交叉模型的第一个部分。

处于均衡的经济凯恩斯交叉的下一个部分是如下假设:当实际支出等于计划支出时,经济处于均衡。这个假设基于这样一个思想:当人们的计划都被实现了时,他们没有理由改变他们当前的行为。,回忆一下,作为GDP的Y不仅等于总收人,还等于在产品与服务上的总实际支出。我们可以把这个均衡条件写为:

实际支出等于计划支出:Y=PE

上面的图,看着很神奇,那个四十五度线很骚,但其实,就是Y=PE而已,在PE的线上找到那个Y=PE的点即可。

而且,这个图,其实可以和供需结合起来。考虑普通的供需函数,D:Q=4-2P ; S: Q=2P , 其实也是一样的。只不过,这里把收入当作计划支出的函数,PE=PE(Y), 而PE本身又被Y所确定了,所以其实是一样的。

经济如何达到均衡呢?在这个模型中,存货在调整过程中起着重要的作用。只要经济不处于均衡,企业就会有存货的计划外变动,这引起企业改变生产水平。生产的变动又影响总收人和总支出,使经济向均衡运动。

存货与普通的投资有区别!

理解此处要考虑时间序列,是一个渐变的过程。其周期可能以月也可能以年为单位。

而且,上面PE唯一的变量是C,或者说是Y

例如,假定经济的GDP水平大于均衡水平,如图11-4中的Y1水平。在这种情况下,计划支出PE小于生产Y,因此,企业销售的量少于其生产的量。企业把没有卖出去的产品加人其存货存量。存货的这种计划外增加引起企业解雇工人和减少生产,这些行为又减少了GDP。这种计划外的存货积累和收人下降的过程一直继续, 直到收入Y下降到均衡水平为止。

注意,这里是假设GDP水平大于均衡水平,也就是实际支出。

假设经济处于Y1点,此时实际支出了Y1,但是,Y1水平的收入下,人们只愿意花PE1的钱(虽然人们的收入提升了),于是,企业的货卖不出去,被迫变成存货投资。然后企业因为有存货投资,决定减产,解雇工人以降低存货。于是,下一周期(可能是月也可能是年)经济回到了均衡水平

类似地,假定GDP水平低于均衡水平,如图11-4中的Y2水平。在这种情况下,计划支出PE2大于生产Y2。企业通过减少存货来满足顾客。但当企业看到自己的存货存量在减少时,它们就雇用更多工人和增加生产。GDP.上升,经济趋向均衡。

总之,凯恩斯交叉说明了对于给定的计划投资I和财政政策G与T,收人Y是如何决定的。我们可以用这个模型来说明,当这些外生变量之一改变时, 收人如何变动。

思考:这个模型如何描述长期增长?

首先,明确此处是实际量,和P无关。

长期情况,生产力增加,C函数、I、G都会变化,所以这种外生的变化导致更高的均衡Y

财政政策与乘数:政府购买

上面不用等比数列,在图中用勾股定理或者tan函数也可证出,MPC=(ΔY-ΔG)/ΔY。以后思考下,勾股定理和等比数列的关系

注意,政府购买本身有1,所以带来的实际增量为2.5-1=1.5

本章说的是短期现象 但是这里为什么感觉像描述长期了?

首先明确,长期指的是价格弹性,资源合理配置。这种情况下是充分就业的。

所以,如果经济本身就处于了充分就业状态,再去刺激,只能短期提升,最终其刺激的要么通过利率上涨,要么价格上涨,要么工资上涨,最终使得其曲线的上升再原样回去。

so 这里依然是短期 只不过是短期进程中的中期而已。且下面一条评论会进一步说说明。

第三章说,在长期,政府购买的增加会挤出投资。

首先,第三章是长期,而且是通过利率完成的。而在这里,是短期现象。G先上升从而乘数造成Y的更大的提升,Y的提升导致I也随着增加。

没错,这里会导致利率的上涨,从而减少投资,从而使得政府的乘数效应没这么大。这正是后面的LM曲线索要探讨的!IS曲线描述的仅仅是产品市场!货币与利率的影响是外生变量!且此处描述的还是凯恩斯交叉,后面会放宽I,使其与r有关

这里,政府购买的提升显得如此美好,那么是不是政府提高购买,就能让经济大幅变好了呢?毕竟,提高G,然后Y提升,政府能收到更多的税务,循环往复……

1、首先,政府购买的提升是有限度的,人需要基本的消费,而且政府购买不可能高于Y。政府购买只能使经济在正常的Y附近运动,而无法从根本上提升Y。

2、计划支出的总上升幅度是限度的,比如一家公司可能突然订单多了,然后增加订单,但是存在一个极限,机器数量是有限的,人的工作时间也是有极限的,换而言之,计划支出的上升是有极限的。

3、长期时,经济本身是充分就业的,比如大多数时候,有工作的人虽然可以加班,但是大家都加班了,谁去消费呢(也就是导致MPC下降),卖不出去的话,不久更多失业么,最终反而导致产出的下降。所以长期的充分就业状态指的是,大多数人都有工作了,失业率低。而不是大家都加班。

4、然后,政府购买要么是多收税,要么是借款,以收税为例,即使按照上面的例子,1美元带来了2.5美元的收入,然后政府只要税率百分之四十就能全赚回来。但是!高税率又会引发T的上升,同样有乘数效应,从而降低G增加的作用。而且,这种对GDP的拉动作用是长期的。再者,高税率会影响人们的工作热情,投资之类的也可能会下降。因而,在使用它的时候,务必小心!它似乎更适合经济低迷期使用。

5、上面提到的,利率导致的投资减少会减小其幅度

6、消费倒是想无限制的涨,但是产出不足。

7、然后正如索洛那里说的,高政府购买要么增加了投资 要么增加了消费。如果增加了投资,那么会有高折旧最终将gdp拉回去。如果增加了消费,那么可能降低投资,从而使经济增长下滑?

更详细的证明之后探讨。

财政政策与乘数:税收乘数

案例研究

经济学家在争论20世纪60年代初经济快速增长的源泉。称为供给学派(supply-siders) 的一群经济学家认为,经济繁荣是由于所得税税率降低的激励效应。根据供给学派的观点,当工人能保留自己更高比例的收入时,他们供给的劳动大大增加了,从而扩大了产品与服务的总供给。但是,凯恩斯主义者强调减税对总需求的影响。最有可能的是,这两种观点都有正确之处:减税通过提高工人的激励刺激了总供给,通过提高家庭的可支配收入扩大了总需求。

减税不光是资本家减税,工人也减税了。

这里扩大总供给可能更多指的欧洲那样的情况,很多时间的闲暇,而非用来消费的闲暇。所以当人们能更多支配收入,会扩大产出。所以,减税可能既能增大供给,也能增大需求。

加入供给学派的观点后,减税的乘数效应可能比上面理论的更大(很多实证研究也试图去证明这点)

职业经济学家就该项计划的优点展开了辩论。奥巴马计划的支持者主张,增加支出比减税更好,因为根据标准的凯恩斯理论,政府购买乘数大于税收乘数。这一差别的原因很简单:当政府花费1美元时,这1美元就被花掉了,而当政府给家庭减掉1美元税收时,这1美元的一部分可能会变成储蓄。根据奥巴马政府的经济学家的分析,政府购买乘数是1.57,而税收乘数只有0.99。因此,他们主张,增加政府对道路、学校和其他基础设施的支出是增加需求和创造工作的更好的方式。此处逻辑的精髓是凯恩斯主义:当经济陷入衰退时,政府充当最后需求者: (the demander of last resort)。

然而,一项来自经合组织成员国财政政策的研究表明,基于支出的财政刺激不如基于税收的计划有效。

此外,一些经济学家认为,用基础设施支出来促进就业可能与得到最具必要性的基础设施之目标存在冲突。经济学家加里●贝克(Gary Becker)在他的博客中这样解释他的忧虑:

将新的基础设施支出用于底特律这样的经济萧条地区可能会有很大的刺激效应,因为这些地区的基础设施建设项目能够部分地使用当地数量可观的未被利用的资源。可是,许多这样的地区之所以经济下滑,是因为它们所生产的产品和服务缺乏强劲的需求,并且在未来也不会有高的需求。因此,与将新的基础设施置于那些也许有相对少的失业但确实对更多道路、学校和其他类型的长期基础设施有高需求的成长性地区相比,通过改善萧条地区的道路和其他基础设施所增加的综合价值可能要少得多。

用区域估计乘数:有两个优势。第一,它增加了观测值的数量:例如,美国只有一个全国经济体但有50个州一级的经济体。第二,也是更重要的,有可能找到可以合理地认为与影响区域经济的其他事件无关的区域性政府支出的变动。通过考察这样的政府支出随机变动,研究人员能够识别其经济影响而不被其他干扰变量引入歧途。

这个之后感兴趣再翻回去看把!

利率、投资以及IS曲线

凯恩斯交叉只是我们通往解释经济的总需求曲线的IS–LM模型路.上的-一个阶梯。凯恩斯交叉之所以有用,是因为它说明了家庭、企业和政府的支出计划如何决定国民收人。但它作了一个简化假设:计划投资I固定不变。正如我们在第3章中所看到的,一个重要的宏观经济关系是计划投资取决于利率r。

为了把利率与投资之间的这种关系加到我们的模型中,我们把计划投资水平写为:

I = I ( r ) I=I(r) I=I(r)

由于利率上升引起计划投资下降,计划投资的下降又引起收人的下降,所以,IS曲线向右下方倾斜。

IS曲线上每一点都代表了产品市场的均衡(所以是个中期时间),它描述了当利率变动时,均衡收入如何变动

和Y=C+I+G直接移动的区别,比如根据利率直接算出ΔI然后移动或者政府购买,直接用这个无法知道G会引起C的增加。且G是时候诸葛亮的,比如我们时候知道政府前两年投资了多少G,但是我们通常分析的是G的一轮变动。而G的一轮变动会引起税收的增加从而更高的G。

财政政策如何使IS曲线变动

政府购买的增加使IS曲线向外移动。

11.2 货币市场与LM曲线

LM曲线描绘了发生在货币余额市场的利率与收人水平之间的关系。为了理解这种关系,我们从考察一种称为流动性偏好理论(theory of liquidity preference)的利率理论开始。

流动性偏好理论

凯恩斯在其经典著作《通论》中提出了他关于短期中利率如何决定的观点。他的解释被称为流动性偏好理论,因为它假设利率调整使经济中最具流动性的资产一一货币的供给和需求平衡。正如凯恩斯交叉是LS曲线的基石一样,流动性偏好理论是LM曲线的基石。

为了建立这一理论,我们从实际货币余额的供给开始。如果M代表货币供给,P代表价格水平,那么,M/P是实际货币余额的供给。流动性偏好理论假设存在一个固定的实际余额供给,即,

(M/P)s= M ‾ / P ‾ \overline{M}/\overline{P} M/P

货币供给M是由中央银行(如美联储)选择的一一个外生政策变量。在这个模型中,价格水平P也是一个外生变量。(我们把价格水平视为给定是因为IS-LM 模型一一我们在本章的最终目的-解释的是价格水平固定不变的短期.)

这些假设意味着实际货币余额的供给是固定的,特别地,它不取决于利率。因此,当我们在图11-9中画出作为利率函数的实际货币余额供给时,我们得到–条垂直的供给曲线。

接下来考虑实际货币余额的需求。流动性偏好理论假设利率是人们选择持有多少货币.的一个决定因素。其根本原因是利率是持有货币的机会成本:它是你把一部分资产作为不能生息的货币而不是作为生息的银行存款或债券所放弃的东西。当利率上升时,人们想以货币形式持有的财富更少了。我们可以把实际货币余额需求写为:

(M/P)d = L( r )

第五章中是L(r+EΠ,Y),在这里忽略通胀,且Y不涉及,单独写r也是对的

式中,函数L(.)表示货币需求量取决于利率。图11- 9中的需求曲线向右下方倾斜,这是因为更高的利率减少了实际货币余额需求量.①

①注意,r表示利率,与我们讨论IS曲线时–样。更准确地说,决定货币需求的是名义利率,而决定投资的是实际利率。为了简单起见,我们不考虑使实际利率和名义利率产生差别的预期通货膨胀。对短期分析而言,假设预期通货膨胀为常数经常是现实的,在这种情况下,实际利率和名义利率一起运动。预期通货膨胀率在IS-LM模型中的作用将在第12章探讨。

Qustion:提高利率,但是总得付款把,到期了咋整呢?提高货币供给?还是借新还旧,像现在这样?

利率如何达到货币供给和需求的这个均衡呢?因为只要货币市场不是处于均衡,人们就力图调整他们的资产组合,从而在这一过程中,利率发生改变,所以,调整就发生了。

例如,如果利率高于均衡水平,实际货币余额供给量就超过需求量。持有超额货币供给的人就会力图把他们的部分不能生息的货币换为生息的银行存款或债券。那些偏好支付更低利率的银行和债券发行者对这种超额货币供给的反应是降低它们所提供的利率。相反,如果利率低于均衡水平以致货币需求量超过供给量,人们就力图通过出售债券或从银行提款而得到货币。为了吸引现在更为稀缺的资金,银行和债券发行者的反应是提高它们所提供的利率。最终,利率达到均衡水平,在这一水平,人们对他们的货币与非货币资产的组合感到满意。

Notice当美联储突然增加了货币供给,导致利率下降的传导渠道是如何进行的呢?

首先,假设是公开市场操作的情况。美联储改变了债券利率,从而直接引起了银行的变动。

假设不用公开市场操作呢? 短期P不变:Y提升了,导致人们更想多交易,于是想持有更多货币,但是kY提升的幅度小于M提高的幅度,从而导致利率下降?而长期,通胀预期??最终回到均衡???还是说,银行的存款创造?

上面的问题在于,上面描述的其实相当于财政政策了,类似增加政府购买。这里假设,美联储公开说,我这很多钱,你们想要可以和我借(其实类似准备金),这样就说得通了。

从上面可以得出的注意点是:1 货币政策常常和财政纠缠到一起,因为货币政策可能用来买政府新发的债券,或者给居民借钱,从而造成Y的短期增加。2,需要区分准备金和公开市场操作和买政府新债券等行为(比如直接给钱给很多人或者给部分人,会导致C的提高),他们存在区别。3、之后需要补充货币传导机制的知识。4、公开市场操作直接改变了利率,进而再影响货币供给,而非相反。

但是如果用货币减少的例子就容易多了,美联储如何减少货币供给呢,他不能直接少给别人发钱或者财政政策~~所以,假设美联储使得每个人持有的黄金减少了,所以人们当然会想要持有更多黄金,从而减少货币供给,利率肯定上升。

所以,增加货币供给和减少也不一样?

注意看下中央银行如何影响货币供给那里,有了那里的知识,这里就更好理解了!

My think

短期,现实短期借款等也有刚性,人们可能为了还款不惜更高的利率去借。

之后同国金P100结合看看

案例研究 :货币紧缩提高还是降低了利率?(长期和短期不同)

货币政策的紧缩如何影响名义利率呢?根据我们已经建立的理论,答案取决于时间范围。我们在第5章对费雪效应的分析表明,在价格有弹性的长期,货币增长的减少将降低通货膨胀,导致更低的名义利率.而流动性偏好理论预测,在价格有黏性的短期,反通货膨胀的货币政策将导致实际货币余额的下降和利率的上升。

这两个结论都与经验相符。在20世纪80年代初,当时美国经济出现了一次大且快的通货膨胀下降,这提供了一个好的例证。

以下是背景情况:到20世纪70年代末,美国经济中的通货膨胀已经达到两位数,成为一个主要的全国性问题。在1979年,消费者价格指数以每年11. 3%的速率上升。该年10月,担任美联储主席才刚两个月的保罗●沃尔克(Paul Volcker)下决心改变通货膨胀走向。他宣布货币政策将以降低通货膨胀为目标。这一宣告开启了一个货币紧缩时期,到1983年,货币紧缩已使通货膨胀率降至3. 2%。

让我们看看名义利率发生了什么变化。在1979年10月宣布紧缩性货币政策后紧接着的时期,我们看到了实际货币余额的下降和利率的上升一正如流动性偏好理论所预测的那样。3个月期国债的

名义利率从1979年10月紧缩政策宣布之前的10%上升到1980年的11.4%和1981年的14.0%。然而,这些高利率仅仅是暂时性的。随着沃尔克实行的货币政策的改变降低了通货膨胀和通货膨胀预期,名义利率逐渐下降,在1986年达到6%。

这一历史事例说明了一个普遍的启示:要理解货币政策与名义利率的关系,我们既要牢记流动性偏好理论,也要牢记费雪效应。货币紧缩在短期导致更高的名义利率,在长期则降低名义利率。

收入、货币需求和LM曲线

Notice:

实际货币余额市场是(M/P)S决定了货币需求函数L(r,Y)中的横轴位置,进而决定了利率r(r会不断调整,使得货币实际余额供需相等,就像价格一样,价格表面上是自变量,但是这个自变量的均衡由供需函数决定)。所以,实际余额市场描述了使得这个市场供需相等的r的轨迹。而LM曲线的图,描述的是,当实际货币余额市场假定的外生变量Y移动时,货币市场均衡利率的变动轨迹。

回忆之前第三章的投资与储蓄决定了利率的那个图(不要看储蓄固定的那个,而是储蓄也收利率决定的),在那里,r越低,S越低,I越高。

而实际货币余额这个图,其实就是第三章这个图中S=S ( r ) 的变种:(M/P)s 相当于储蓄的反面,人们想要持有的或者说不可用于储蓄与投资的资金量是多少。L(i,Y)相当于是储蓄需求函数的反面,人们想要持有的也就是不想要储蓄的资金量是多少。

虽然在S(·)与L(·)图上方向相反,但是他们描述的实际上是一件事。那么为什么要引出实际货币余额市场呢?因为S(·)无法加入名义货币量的分析!所以使用M/P做一个过渡。进而,我们可以想到,本章中IS曲线直接就用到了I(·)曲线。

IS LM曲线与第三章的投资储蓄的区别又在哪呢?答案是加入了Y的因素!第三章中假设Y是不变的,尽管我们可以假设Y是一个外生变量,Y的提升会使I ( r )与S ( r )同时提升向外移动,但是它无法解释为什么Y会变动,以及无法纳入r会导致Y短期提升这一因素,也没有纳入货币的影响。所以,我们需要IS-LM这一工具来帮助我们判断短期中,r的变动、M的变动等等因素对Y产生的相互影响做出分析。事实上,我们会发现,I-S曲线与IS-LM曲线,形状上一模一样!但是它们的内在机理已经不同。

这个处理很巧妙,L是和r Y都相关的,但是用一维的图,最终包含了r和Y的变动

货币政策如何使LM曲线移动

按照上面得分析 其实不需要流动性偏好利率也可推出LM?

现代央行似乎是通过直接控制r去控制的货币供应量 而非反过来?

还是说,这里就是单纯假设货币供给变多了,所以供大于求会降低利率?或者假设人们有了钱 全部存起来?(但是第三章说的是I和S决定r,这里说的是纯粹的货币供给) 之后需要再好好想想

11.3 结论 短期均衡

这个模型把财政政策G和T、货币政策M和价格水平P作为外生变量。”给定这些外生变量,IS曲线给出了满足代表产品市场的方程的r与Y的组合,而LM曲线给出了满足代表货币市场的方程的r与Y的组合。这两条曲线- -起绘于图11-13中。

经济的均衡是IS曲线与LM曲线的交点。该点给出了既满足产品市场均衡条件又满足.货币市场均衡条件的利率r与收入Y。换言之,在这个交点,实际支出等于计划支出,对实际货币余额的需求等于供给。

IS中r决定产出Y ;而LM中收入Y决定r;这种组合很奇妙

而且,IS中是产出,而LM中是收入

上面的交点代表的是同时是产品市场收入的均衡点 和货币市场的均衡点。经济不一定在这里,但是会逐渐调整到那。首先,产品市场利率确定产出,在那个均衡点,LM的利率不一定相等,于是,经济开始自发调整~~~动态着动态着 就走到了均衡点 所以IS LM其实也是个 中期理论,而且is lm 两个曲线本身就是中期,他们的结合就更加中期了。

第十二章 总需求Ⅱ:应用IS-LM模型

科学是一种寄生菌:病人群体越大,生理学和病理学发展得越好;从病理学中就会产生治疗方法。1932年是大萧条的谷底,我们今天称为宏观经济学的新学科正是从大萧条的败坏的土壤中产生的,虽然它有些姗姗来迟了。

——保罗●萨缪尔森

12.1 如何用IS LM解释波动

财政政策如何使IS曲线移动并改变了均衡

政府购买的增加

注意上面的1 2 3顺序

情况是这样的:当政府增加产品与服务的购买时,经济的计划支出增加了。计划支出的增加刺激了产品与服务的生产,这引起总收人Y的增加。

现在考虑流动性偏好理论所描述的货币市场。由于经济的货币需求取决于收人,总收人的增加提高了每一利率水平上的货币需求量。然而,货币供给并没有改变,因此,更高的货币需求使均衡利率r上升。

货币市场上出现的更高的利率又在产品市场上造成了后果。当利率上升时,企业削减其投资计划。投资的这种减少部分抵消了政府购买增加的扩张效应。.

因此,在IS- -LM模型中财政扩张引起的收人增加小于凯恩斯交叉中的收人增加(凯恩斯交叉假设投资是固定的)。你可以在图12-1中看到这一点。IS曲线的水平移动等于凯恩斯交叉中均衡收人的增加。

这个量比此处的IS—— LM模型中均衡收人的增加量要大。两者之间的差别由更高的利率挤出的投资来解释。

因为LM每个点都是均衡点。

注意这个过程!是IS曲线虽然平移了很多,那个挤出实际上11.3的注释中我介绍了

货币政策是如何改变LM曲线并达到均衡的

因此,IS-LM模型表明货币政策通过改变利率而影响收人。这个结论解释了我们在

第10章中对货币政策的分析。在那一章中,我们说明了在短期,当价格有黏性时,货币供给的扩张提高了收人。但是,我们并没有讨论货币扩张如何引起在产品与服务上的支出增加——一个被称为货币传导机制(monetary transmission mechanism)的过程。:IS-LM.模型说明了这一-机制的-一个重要部分:货币供给的增加降低了利率,这刺激了投资,从而扩

大了产品与服务的需求。下一章说明在开放经济中,汇率在货币传导机制中也有作用。不过,对于像美国这样的大型经济体来说,利率起着主导作用。

货币政策与财政政策之间的相互作用

在分析货币政策或财政政策的任何变动时,牢记控制这些政策工具的政策制定者知晓其他政策制定者的行动是重要的。因此,一项政策的变动可能会影响另一项政策,这种相互依赖可能会改变一项政策变动的效果。

例如,假定国会提高税收。这项政策对经济有什么影响呢?根据IS-LM模型,答案取决于美联储对增税如何作出反应。

图12-4显示了三种可能的结果。

在图12-4 (a)中,美联储保持货币供给不变。税收的增加使IS曲线向左移动,收入减少(由于更高的税收减少了消费者的支出),利率下降(由于更低的收人减少了货币需求)。收人的减少表明增税引起了衰退。

在图12-4 (b)中,美联储想保持利率不变。在这种情况下,当增税使Is曲线向左移动时,美联储必须减少货币供给,以使利率保持在初始水平。货币供给的这一减少使LM曲线向上移动。利率没有下降,但收人的减少要超过如果美联储保持货币供给不变的情形。

在图12-4(a)中,更低的利率刺激了投资,部分抵消了增税的紧缩效应,而在图12-.4(b)中,美联储通过保持高利率而加深了衰退。

在图12-4 ©中,美联储想防止增税引起的收人下降。因此,它必须增加货币供给,使LM曲线向下移动足够多,以抵消IS曲线的移动所产生的影响。在这种情况下,增税并没有引起衰退,但它确实使利率大幅度下降。虽然收人不变,但税收增加和货币扩张的结合改变了经济中的资源配置。更高的税收抑制了消费,更低的利率刺激了投资。因为这两

种效应正好相互平衡了,所以收人不受影响。

从这个例子我们可以看到,财政政策的影响取决于美联储所采取的政策

取决于它是保持货币供给不变、利率不变还是收人不变。更- - .般地说,在分析一项政策的变动的任何时候,我们都必须对它对其他政策的影响作出假设。最合适的假设取决于所处理的情况,以及在经济政策制定背后的许多政治考虑。

冲击

冲击是非货币、财政政策因素对经济产生的扰动

由于IS-LM模型说明了国民收人在短期是如何决定的,我们可以用这个模型来考察各种经济扰动是如何影响收入的。到现在为止,我们已经了解了财政政策的变动如何使IS曲线移动,以及货币政策的变动如何使LM曲线移动。类似地,我们可以把其他扰动归为两类:对IS曲线的冲击和对LM曲线的冲击。

对IS曲线的冲击是产品与服务需求的外生变动。包括凯恩斯在内的–些经济学家强调,这种需求变动可能产生于投资者的动物精神(animalspirits)一外生的、也许是自我实现的乐观和悲观的情绪波动。例如,‘假定企业对经济的未来变得悲观并通过减少新工厂建设数量作出应对。投资品需求的这种减少引起投资函数的紧缩性移动:在每一-利率水平,企业想进行的投资更少了。投资的下降使计划支出减少了并使IS曲线向左移动,从而降低了收人和就业。均衡收人的这种下降部分证明了企业最初悲观的合理性。

对IS曲线的冲击也可能产生于消费品需求的变动。例如,假定-一个受欢迎的总统的当选增加了消费者对经济的信心。这使得消费者为未来而储蓄得更少,现在消费得更多。我们可以把这种变动解释为消费函数的向上移动。消费函数的这种移动增加了计划支出,使Is曲线向右移动,提高了均衡收入。,

对LM曲线的冲击产生于货币需求的外生变动。例如,假定对信用卡可获得性的新限.制增加了人们想持有的货币量。根据流动性偏好理论,当货币需求增加时,使得货币市场达到均衡所必需的利率更高了(对 于任何给定的收入和货币供给而言)。因此,货币需求的增加使LM曲线向上移动,这倾向于提高利率和降低收人。

总之,若干种事件可以通过使IS曲线或LM曲线移动而引起经济波动。然而,记住,这种波动并不是不可避免的。政策制定者可以力图运用货币政策和财政政策工具去抵消外生冲击。如果政策制定者反应足够迅速而且足够有技巧的话(必须承认,可能性很小),那么,对IS或LM曲线的冲击并不一定会导致收人或就业的波动。

美联储的政策工具是什么一货币供给还是利率?