- R语言金融工程:量化价值投资中的数据处理技巧

量化价值投资入门到精通

r语言金融开发语言ai

R语言金融工程:量化价值投资中的数据处理技巧关键词:R语言、金融工程、量化价值投资、数据处理、财务指标、时间序列、风险控制摘要:在量化价值投资领域,高质量的数据处理是策略有效性的核心基础。本文系统解析基于R语言的金融数据处理全流程,涵盖数据获取、清洗、特征工程、时间序列分析等关键环节。通过财务指标计算、异常值检测、缺失值处理、因子标准化等实用技巧,结合quantmod、TTR、dplyr等R包的深

- GEV/POT/Markov/点过程/贝叶斯极值全解析;基于R语言的极值统计学

极值统计学就是专门研究自然界和人类社会中很少发生,然而发生之后有着巨大影响的极端现象的统计建模及分析方法;在水文、气象、环境、生态、保险和金融等领域都有着广泛的应用。专题一、独立假设下的极值统计建模主要内容包括:1.广义极值模型.2.极小值的处理.3.广义Pareto模型.4.第r大次序统计量建模.5.R语言中极值统计学包.6.实例操作1-2.(提供案例数据及代码)专题二、平稳时间序列的极值统计建

- Copula 回归与结构方程模型:R 语言构建多变量因果关系网络

技术点目录专题一、R及Python语言及相关性研究初步专题二、二元Copula理论与实践(一)专题三、二元Copula理论与实践(二)【R语言为主】专题四、Copula函数的统计检验与选择【R语言为主】专题五、高维数据与VineCopula【R语言】专题六、正则VineCopula(一)【R语言】专题七、正则VineCopula(二)【R语言】专题八、时间序列中的Copula【R语言】专题九、Co

- Python - 数据分析三剑客之Pandas

MinggeQingchun

PythonPythonPandas

阅读前可参考NumPy文章https://blog.csdn.net/MinggeQingchun/article/details/148253682https://blog.csdn.net/MinggeQingchun/article/details/148253682Pandas是Python中一个强大的开源数据分析库,专门用于处理结构化数据(如表格、时间序列等),其核心数据结构为Seri

- Matlab裁剪降水数据:1km掩膜制作实战

咋(za)说

matlab降水数据处理裁剪掩膜制作降水数据裁剪China_Pre

1km降水数据处理-制作数据裁剪掩膜1.数据概述2掩膜文件制作示例2.1数据准备2.2matlab掩膜制作示例代码3结语 中国1km分辨率逐月降水量数据集(1901-2024)是高精度、长时间序列的气候数据产品,广泛应用于水文、生态、农业等领域的研究。本篇基于应用需要,以该数据集为输入,结合研究区shp边界文件,制作用于数据提取/裁剪的掩膜文件。下面为具体内容。1.数据概述 中国1km分辨率逐

- Pandas 学习教程

_pass_

Data-Alaysispandas信息可视化

目录定义基本操作一维数组操作二维数组操作数据选择过滤数据处理数据清洗数据转换数据分析排序分组聚合数据透视表高级操作合并数据时间序列处理自定义函数调用数据可视化集成数据导出和导入大数据分块处理定义全称:'paneldata'and'pythondataanalysis'Analy:Series(一维数据)、DataFrame(二维数据)主要应用:数据清洗:处理缺失数据、重复数据等数据转换:改变数据的

- 动态时间规整(Dynamic Time Warping,DTW)介绍

EmorZhong

机器学习人工智能深度学习数据结构算法

在时序数据分析中,动态时间规整(DynamicTimeWarping,DTW)是一种经典的用于度量两个时间序列相似度的算法。它的核心价值在于解决了传统距离度量(如欧氏距离)在处理时间序列时的局限性——尤其是当序列存在时间错位(如节奏快慢不同)或长度差异时,仍能准确捕捉它们的“形状相似性”。一、为什么需要DTW?传统的距离度量(如欧氏距离)要求两个时间序列必须长度相同且时间点严格对齐。但实际场景中,

- 用Python的Chartify库,商业数据可视化效率提升13倍!

忆愿

Python编程的脉动之声pythonopencv人工智能计算机视觉深度学习神经网络机器学习

文章目录为啥要用Chartify?安装那些事儿从零开始画图基础柱状图进阶折线图散点图与气泡图专业数据分析必备技能多维度分析时间序列分析高级可视化技巧自定义主题交互式特性批量图表生成性能优化技巧大数据集处理内存优化实战案例:销售数据分析系统数据可视化这事儿,搞过的都知道有多费劲。用matplotlib画个图要调半天参数,才能让图表看起来稍微顺眼一点;seaborn虽然画出来的图确实好看,但是配置项太

- 【论文阅读笔记】TimesURL: Self-supervised Contrastive Learning for Universal Time Series

少写代码少看论文多多睡觉

#论文阅读笔记论文阅读笔记

TimesURL:Self-supervisedContrastiveLearningforUniversalTimeSeriesRepresentationLearning摘要 学习适用于多种下游任务的通用时间序列表示,并指出这在实际应用中具有挑战性但也是有价值的。最近,研究人员尝试借鉴自监督对比学习(SSCL)在计算机视觉(CV)和自然语言处理(NLP)中的成功经验,以解决时间序列表示的问题。

- 开源人工神经网络库(OpenANN)

deepdata_cn

人工智能神经网络

OpenANN(OpenANN,OpenArtificialNeuralNetworkLibrary)是一个开源的人工神经网络库,基于C++编写,依赖Eigen3库进行高效的矩阵运算,使用CMake进行项目构建,支持多种神经网络架构,包括前馈神经网络、卷积神经网络和循环神经网络等,适用于图像识别、自然语言处理、时间序列预测等多种场景。提供数据预处理、模型保存和加载、超参数优化等功能。支持GPU加速

- 涨薪技术|Prometheus之PromQL操作符

川石课堂软件测试

prometheuspython数据库postman测试工具appium功能测试

使用PromQL除了能够方便的按照查询和过滤时间序列以外,PromQL还支持丰富的操作符,用户可以使用这些操作符对进一步的对事件序列进行二次加工。这些操作符包括:数学运算符,逻辑运算符,布尔运算符等等。01数学运算例如,我们可以通过指标node_memory_free_bytes_total获取当前主机可用的内存空间大小,其样本单位为Bytes。这是如果客户端要求使用MB作为单位响应数据,那只需要

- LSTM 论文(Hochreiter & Schmidhuber, 1997)精读(三)

文章:SeppHochreiter,JürgenSchmidhuber;LongShort-TermMemory.NeuralComput1997;9(8):1735–1780.doi:https://doi.org/10.1162/neco.1997.9.8.1735第2节PreviousWork(已有研究),这是论文对以往方法的一个评述,总结了已有递归神经网络在面对时间序列学习、尤其是长时依赖

- 时序数据库:高效处理时间序列数据的核心技术

时序数据说

时序数据库数据库开源物联网iotdb

时序数据库概述时序数据库(TimeSeriesDatabase,TSDB)是一种专门为存储、处理和查询时间序列数据而优化的数据库系统。随着物联网、金融科技、工业互联网等领域的快速发展,时序数据呈现出爆炸式增长,传统的关系型数据库在处理这类数据时面临诸多挑战,时序数据库应运而生并成为关键技术解决方案。时序数据的特点时序数据具有几个显著特征,这些特征直接影响了时序数据库的设计理念:时间属性:每条记录都

- 【机器学习笔记 Ⅲ】3 异常检测算法

巴伦是只猫

机器学习机器学习笔记算法

异常检测算法(AnomalyDetection)详解异常检测是识别数据中显著偏离正常模式的样本(离群点)的技术,广泛应用于欺诈检测、故障诊断、网络安全等领域。以下是系统化的解析:1.异常类型类型描述示例点异常单个样本明显异常信用卡交易中的天价消费上下文异常在特定上下文中异常(如时间序列)夏季气温突降至零下集体异常一组相关样本联合表现为异常网络流量中突然的DDOS攻击流量2.常用算法(1)基于统计的

- 【Statsmodels和SciPy介绍与常用方法】

机器学习司猫白

scipystatsmodels统计

Statsmodels库介绍与常用方法Statsmodels是一个强大的Python库,专注于统计建模和数据分析,广泛应用于经济学、金融、生物统计等领域。它提供了丰富的统计模型、假设检验和数据探索工具,适合进行回归分析、时间序列分析等任务。本文将介绍Statsmodels的核心功能,并通过代码示例展示其常用方法。Statsmodels简介Statsmodels建立在NumPy和SciPy的基础上,

- DTW 动态时间规整:时间序列的柔性桥梁

在时间的长河中,数据如浪花般不断涌现,而时间序列数据更是其中璀璨的存在。当我们试图比较两段时间序列时,常常会遇到一个棘手的问题:就像两位舞者,他们演绎着相同的舞蹈,却有着不同的节奏与速度,直接对比难以判断二者的相似度。而DTW(DynamicTimeWarping,动态时间规整)算法,就像一座神奇的柔性桥梁,能够跨越时间节奏的差异,精准度量时间序列间的相似性,在众多领域发挥着不可或缺的作用。一、D

- aws 数据库迁移_AWS Loft的数据库周

dnc8371

数据库大数据mysqljavapython

aws数据库迁移这是我的笔记:https://databaseweekoctober2019sf.splashthat.comAWS上的数据库:合适工作的合适工具在许多此类谈话中,我并没有做过深刻的记录。我正在关注重点。PostgreSQL排在MySQL之后。AWS上8种类型的数据库:关系型核心价值文件在记忆中图形搜索时间序列分类帐搜索:AWSDatabaseServices对于关系,他们有Ama

- 供应链风险管理:AI如何预测供应链风险

AI大模型应用之禅

javapythonjavascriptkotlingolang架构人工智能

供应链风险管理,AI预测,机器学习,深度学习,自然语言处理,时间序列分析,风险评估1.背景介绍在当今全球化经济体系中,供应链风险已成为企业面临的重大挑战。供应链的复杂性和不可预测性使得企业更容易受到各种风险的影响,例如自然灾害、政治动荡、经济波动、疫情爆发等。这些风险可能导致供应中断、成本增加、交付延迟,甚至损害企业声誉。传统供应链风险管理方法主要依赖于经验和专家判断,缺乏数据驱动和预测能力。随着

- 【极光优化算法+分解对比】VMD-PLO-Transformer-LSTM多变量时间序列光伏功率预测Matlab代码

matlab科研助手

算法transformerlstm

✅作者简介:热爱数据处理、建模、算法设计的Matlab仿真开发者。更多Matlab代码及仿真咨询内容点击:Matlab科研工作室个人信条:格物致知。内容介绍光伏发电作为一种清洁能源,其功率预测对于电网稳定运行和电力系统调度至关重要。然而,光伏功率具有高度的非线性和波动性,传统的预测方法难以准确捕捉其动态特性。近年来,深度学习技术在时间序列预测领域取得了显著进展,为提高光伏功率预测精度提供了新的途径

- 【信号去噪】基于NLM时间序列心电信号去噪附matlab代码

天天Matlab科研工作室

信号处理Matlab各类代码matlab开发语言fpga开发

1简介作为一种信号预处理手段,信号去噪在众多信号处理应用中发挥着重要的作用.到目前为止,信号去噪问题被大量研究,并取得了许多重要成果,涌现出了包括非局部均值(NLM)去噪算法在内的一批优秀的去噪方法.值得一提的是,相比于传统的局部去噪算法,非局部均值去噪算法有着更好的去噪性能和更好的信号细节保留能力.2部分代码function[denoisedSig,debug]=NLM_1dDarbon(sig

- python打卡day58@浙大疏锦行

风逸hhh

python打卡60天行动python开发语言

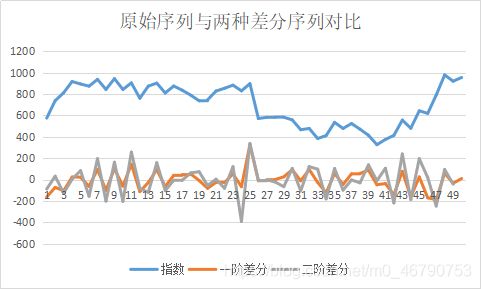

知识点回顾:时序建模的流程时序任务经典单变量数据集ARIMA(p,d,q)模型实战SARIMA摘要图的理解处理不平稳的2种差分n阶差分---处理趋势季节性差分---处理季节性建立一个ARIMA模型,通常遵循以下步骤:1.数据可视化:观察原始时间序列图,判断是否存在趋势或季节性。2.平稳性检验:-对原始序列进行ADF检验。-如果p值>0.05,说明序列非平稳,需要进行差分。3.确定差分次数d:-进行

- IBM Streams时间序列数据分析

weixin_34067102

大数据python人工智能

2019独角兽企业重金招聘Python工程师标准>>>时间序列数据是一个物体或多个物体随着时间不断产生的数值序列。比如:从智能电表中获得月电度使用量;每日股票的价格和交易量;ECG(心电图);地震仪,网络性能数据等等。时间序列数据一定基于时间顺序,这个顺序是所有时间分析算法的基础。IBMStreams时间序列工具包(TimeSeriesToolkit),可以用来预处理、分析和建模时间序列数据。在I

- 【ICLR 2022】时序精选论文08|Pyraformer: 基于金字塔注意力机制与多尺度辨识卷积的时间序列预测模型(代码解读附源码)

OverOnEarth

时间序列预测项目实战人工智能机器学习深度学习python算法

ICLR2022PYRAFORMER:LOW-COMPLEXITYPYRAMIDALAT-TENTIONFORLONG-RANGETIMESERIESMODELINGANDFORECASTINGPyraformer要解决的问题基于时间序列数据面临的挑战:建立一个灵活但简约的模型,能够捕获不同范围的时间依赖性。时间序列通常表现为短期和长期的重复模式,将他们考虑在内是准确预测的关键。即能够获得一个同时

- 循环神经网络(RNN):序列数据处理的强大工具

LNL13

rnn人工智能深度学习

在人工智能和机器学习的广阔领域中,处理和理解序列数据一直是一个重要且具有挑战性的任务。循环神经网络(RecurrentNeuralNetwork,RNN)作为一类专门设计用于处理序列数据的神经网络,在诸多领域展现出了强大的能力。从自然语言处理中的文本生成、机器翻译,到时间序列分析中的股票价格预测、天气预测等,RNN都发挥着关键作用。本文将深入探讨RNN的工作原理、架构特点、训练方法、常见类型以及其

- Python Day58

别勉.

python机器学习python信息可视化数据分析

Task:1.时序建模的流程2.时序任务经典单变量数据集3.ARIMA(p,d,q)模型实战4.SARIMA摘要图的理解5.处理不平稳的2种差分a.n阶差分—处理趋势b.季节性差分—处理季节性建立一个ARIMA模型,通常遵循以下步骤:数据可视化:观察原始时间序列图,判断是否存在趋势或季节性。平稳性检验:对原始序列进行ADF检验。如果p值>0.05,说明序列非平稳,需要进行差分。确定差分次数d:进行

- Python Day57

别勉.

python机器学习python开发语言

Task:1.序列数据的处理:a.处理非平稳性:n阶差分b.处理季节性:季节性差分c.自回归性无需处理2.模型的选择a.AR§自回归模型:当前值受到过去p个值的影响b.MA(q)移动平均模型:当前值收到短期冲击的影响,且冲击影响随时间衰减c.ARMA(p,q)自回归滑动平均模型:同时存在自回归和冲击影响时间序列分析:ARIMA/SARIMA模型构建流程时间序列分析的核心目标是理解序列的过去行为,并

- 如何用Python实现基础的文生视频AI模型

AI学长带你学AI

AI人工智能与大数据应用开发AI应用开发高级指南python音视频人工智能ai

如何用Python实现基础的文生视频AI模型关键词:文生视频、AI生成、扩散模型、多模态对齐、视频生成算法、Python实现、时间一致性摘要:本文系统讲解基于扩散模型的文生视频(Text-to-Video,T2V)AI模型的核心原理与Python实现方法。从技术背景到数学模型,从算法设计到项目实战,逐步拆解文本-视频跨模态对齐、时间序列建模、扩散生成等关键技术。通过PyTorch实现一个基础版文生

- MATLAB代码实现了一个完整的ARIMA时间序列分析与预测流程

神经网络697344

算法深度学习MATLABmatlab信息可视化开发语言

%%1.数据准备years=(2010:2024)';data=[11894,12277,12777,13262,13902,14524,15037,15961,16724,...17767,19064,20056,20978,21676,22023]';%创建时间序列对象ts=timeseries(data,years,'Name','65岁以上人口');ts.TimeInfo.Units='y

- Python时域信号特征提取技术要点

路怜涯

本文还有配套的精品资源,点击获取简介:在机器学习领域,时域信号特征提取是数据预处理的关键环节,特别是对于时间序列数据。时域信号特征包括信号的基本特性量,如平均值、中值、峰值、谷值、峰谷差、方差、标准差、极值点、峭度与峰度、自相关函数、滑动窗口统计、傅立叶变换和小波分析等。使用Python中的NumPy、Pandas和SciPy库可以帮助我们计算这些特征,并为机器学习模型训练准备数据。本文将介绍如何

- 时序数据库IoTDB可实现的基本操作及命令汇总

时序数据说

时序数据库iotdb数据库物联网大数据开源

一、数据写入、删除与导出1.1数据写入在物联网场景下,元件产生的数据通常会自动写入。但有时,需要修改过去的数据,可以使用INSERT语句插入修改后的值,覆盖原数据。示例:INSERTINTOroot.BHSFC.Q1.W003(timestamp,speed)VALUES(1657472400000,2);1.2数据删除1.2.1SQL语句删除删除整个时间序列:DELETEFROMroot

- html

周华华

html

js

1,数组的排列

var arr=[1,4,234,43,52,];

for(var x=0;x<arr.length;x++){

for(var y=x-1;y<arr.length;y++){

if(arr[x]<arr[y]){

&

- 【Struts2 四】Struts2拦截器

bit1129

struts2拦截器

Struts2框架是基于拦截器实现的,可以对某个Action进行拦截,然后某些逻辑处理,拦截器相当于AOP里面的环绕通知,即在Action方法的执行之前和之后根据需要添加相应的逻辑。事实上,即使struts.xml没有任何关于拦截器的配置,Struts2也会为我们添加一组默认的拦截器,最常见的是,请求参数自动绑定到Action对应的字段上。

Struts2中自定义拦截器的步骤是:

- make:cc 命令未找到解决方法

daizj

linux命令未知make cc

安装rz sz程序时,报下面错误:

[root@slave2 src]# make posix

cc -O -DPOSIX -DMD=2 rz.c -o rz

make: cc:命令未找到

make: *** [posix] 错误 127

系统:centos 6.6

环境:虚拟机

错误原因:系统未安装gcc,这个是由于在安

- Oracle之Job应用

周凡杨

oracle job

最近写服务,服务上线后,需要写一个定时执行的SQL脚本,清理并更新数据库表里的数据,应用到了Oracle 的 Job的相关知识。在此总结一下。

一:查看相关job信息

1、相关视图

dba_jobs

all_jobs

user_jobs

dba_jobs_running 包含正在运行

- 多线程机制

朱辉辉33

多线程

转至http://blog.csdn.net/lj70024/archive/2010/04/06/5455790.aspx

程序、进程和线程:

程序是一段静态的代码,它是应用程序执行的蓝本。进程是程序的一次动态执行过程,它对应了从代码加载、执行至执行完毕的一个完整过程,这个过程也是进程本身从产生、发展至消亡的过程。线程是比进程更小的单位,一个进程执行过程中可以产生多个线程,每个线程有自身的

- web报表工具FineReport使用中遇到的常见报错及解决办法(一)

老A不折腾

web报表finereportjava报表报表工具

FineReport使用中遇到的常见报错及解决办法(一)

这里写点抛砖引玉,希望大家能把自己整理的问题及解决方法晾出来,Mark一下,利人利己。

出现问题先搜一下文档上有没有,再看看度娘有没有,再看看论坛有没有。有报错要看日志。下面简单罗列下常见的问题,大多文档上都有提到的。

1、address pool is full:

含义:地址池满,连接数超过并发数上

- mysql rpm安装后没有my.cnf

林鹤霄

没有my.cnf

Linux下用rpm包安装的MySQL是不会安装/etc/my.cnf文件的,

至于为什么没有这个文件而MySQL却也能正常启动和作用,在这儿有两个说法,

第一种说法,my.cnf只是MySQL启动时的一个参数文件,可以没有它,这时MySQL会用内置的默认参数启动,

第二种说法,MySQL在启动时自动使用/usr/share/mysql目录下的my-medium.cnf文件,这种说法仅限于r

- Kindle Fire HDX root并安装谷歌服务框架之后仍无法登陆谷歌账号的问题

aigo

root

原文:http://kindlefireforkid.com/how-to-setup-a-google-account-on-amazon-fire-tablet/

Step 4: Run ADB command from your PC

On the PC, you need install Amazon Fire ADB driver and instal

- javascript 中var提升的典型实例

alxw4616

JavaScript

// 刚刚在书上看到的一个小问题,很有意思.大家一起思考下吧

myname = 'global';

var fn = function () {

console.log(myname); // undefined

var myname = 'local';

console.log(myname); // local

};

fn()

// 上述代码实际上等同于以下代码

m

- 定时器和获取时间的使用

百合不是茶

时间的转换定时器

定时器:定时创建任务在游戏设计的时候用的比较多

Timer();定时器

TImerTask();Timer的子类 由 Timer 安排为一次执行或重复执行的任务。

定时器类Timer在java.util包中。使用时,先实例化,然后使用实例的schedule(TimerTask task, long delay)方法,设定

- JDK1.5 Queue

bijian1013

javathreadjava多线程Queue

JDK1.5 Queue

LinkedList:

LinkedList不是同步的。如果多个线程同时访问列表,而其中至少一个线程从结构上修改了该列表,则它必须 保持外部同步。(结构修改指添加或删除一个或多个元素的任何操作;仅设置元素的值不是结构修改。)这一般通过对自然封装该列表的对象进行同步操作来完成。如果不存在这样的对象,则应该使用 Collections.synchronizedList 方

- http认证原理和https

bijian1013

httphttps

一.基础介绍

在URL前加https://前缀表明是用SSL加密的。 你的电脑与服务器之间收发的信息传输将更加安全。

Web服务器启用SSL需要获得一个服务器证书并将该证书与要使用SSL的服务器绑定。

http和https使用的是完全不同的连接方式,用的端口也不一样,前者是80,后

- 【Java范型五】范型继承

bit1129

java

定义如下一个抽象的范型类,其中定义了两个范型参数,T1,T2

package com.tom.lang.generics;

public abstract class SuperGenerics<T1, T2> {

private T1 t1;

private T2 t2;

public abstract void doIt(T

- 【Nginx六】nginx.conf常用指令(Directive)

bit1129

Directive

1. worker_processes 8;

表示Nginx将启动8个工作者进程,通过ps -ef|grep nginx,会发现有8个Nginx Worker Process在运行

nobody 53879 118449 0 Apr22 ? 00:26:15 nginx: worker process

- lua 遍历Header头部

ronin47

lua header 遍历

local headers = ngx.req.get_headers()

ngx.say("headers begin", "<br/>")

ngx.say("Host : ", he

- java-32.通过交换a,b中的元素,使[序列a元素的和]与[序列b元素的和]之间的差最小(两数组的差最小)。

bylijinnan

java

import java.util.Arrays;

public class MinSumASumB {

/**

* Q32.有两个序列a,b,大小都为n,序列元素的值任意整数,无序.

*

* 要求:通过交换a,b中的元素,使[序列a元素的和]与[序列b元素的和]之间的差最小。

* 例如:

* int[] a = {100,99,98,1,2,3

- redis

开窍的石头

redis

在redis的redis.conf配置文件中找到# requirepass foobared

把它替换成requirepass 12356789 后边的12356789就是你的密码

打开redis客户端输入config get requirepass

返回

redis 127.0.0.1:6379> config get requirepass

1) "require

- [JAVA图像与图形]现有的GPU架构支持JAVA语言吗?

comsci

java语言

无论是opengl还是cuda,都是建立在C语言体系架构基础上的,在未来,图像图形处理业务快速发展,相关领域市场不断扩大的情况下,我们JAVA语言系统怎么从这么庞大,且还在不断扩大的市场上分到一块蛋糕,是值得每个JAVAER认真思考和行动的事情

- 安装ubuntu14.04登录后花屏了怎么办

cuiyadll

ubuntu

这个情况,一般属于显卡驱动问题。

可以先尝试安装显卡的官方闭源驱动。

按键盘三个键:CTRL + ALT + F1

进入终端,输入用户名和密码登录终端:

安装amd的显卡驱动

sudo

apt-get

install

fglrx

安装nvidia显卡驱动

sudo

ap

- SSL 与 数字证书 的基本概念和工作原理

darrenzhu

加密ssl证书密钥签名

SSL 与 数字证书 的基本概念和工作原理

http://www.linuxde.net/2012/03/8301.html

SSL握手协议的目的是或最终结果是让客户端和服务器拥有一个共同的密钥,握手协议本身是基于非对称加密机制的,之后就使用共同的密钥基于对称加密机制进行信息交换。

http://www.ibm.com/developerworks/cn/webspher

- Ubuntu设置ip的步骤

dcj3sjt126com

ubuntu

在单位的一台机器完全装了Ubuntu Server,但回家只能在XP上VM一个,装的时候网卡是DHCP的,用ifconfig查了一下ip是192.168.92.128,可以ping通。

转载不是错:

Ubuntu命令行修改网络配置方法

/etc/network/interfaces打开后里面可设置DHCP或手动设置静态ip。前面auto eth0,让网卡开机自动挂载.

1. 以D

- php包管理工具推荐

dcj3sjt126com

PHPComposer

http://www.phpcomposer.com/

Composer是 PHP 用来管理依赖(dependency)关系的工具。你可以在自己的项目中声明所依赖的外部工具库(libraries),Composer 会帮你安装这些依赖的库文件。

中文文档

入门指南

下载

安装包列表

Composer 中国镜像

- Gson使用四(TypeAdapter)

eksliang

jsongsonGson自定义转换器gsonTypeAdapter

转载请出自出处:http://eksliang.iteye.com/blog/2175595 一.概述

Gson的TypeAapter可以理解成自定义序列化和返序列化 二、应用场景举例

例如我们通常去注册时(那些外国网站),会让我们输入firstName,lastName,但是转到我们都

- JQM控件之Navbar和Tabs

gundumw100

htmlxmlcss

在JQM中使用导航栏Navbar是简单的。

只需要将data-role="navbar"赋给div即可:

<div data-role="navbar">

<ul>

<li><a href="#" class="ui-btn-active&qu

- 利用归并排序算法对大文件进行排序

iwindyforest

java归并排序大文件分治法Merge sort

归并排序算法介绍,请参照Wikipeida

zh.wikipedia.org/wiki/%E5%BD%92%E5%B9%B6%E6%8E%92%E5%BA%8F

基本思想:

大文件分割成行数相等的两个子文件,递归(归并排序)两个子文件,直到递归到分割成的子文件低于限制行数

低于限制行数的子文件直接排序

两个排序好的子文件归并到父文件

直到最后所有排序好的父文件归并到输入

- iOS UIWebView URL拦截

啸笑天

UIWebView

本文译者:candeladiao,原文:URL filtering for UIWebView on the iPhone说明:译者在做app开发时,因为页面的javascript文件比较大导致加载速度很慢,所以想把javascript文件打包在app里,当UIWebView需要加载该脚本时就从app本地读取,但UIWebView并不支持加载本地资源。最后从下文中找到了解决方法,第一次翻译,难免有

- 索引的碎片整理SQL语句

macroli

sql

SET NOCOUNT ON

DECLARE @tablename VARCHAR (128)

DECLARE @execstr VARCHAR (255)

DECLARE @objectid INT

DECLARE @indexid INT

DECLARE @frag DECIMAL

DECLARE @maxfrag DECIMAL

--设置最大允许的碎片数量,超过则对索引进行碎片

- Angularjs同步操作http请求with $promise

qiaolevip

每天进步一点点学习永无止境AngularJS纵观千象

// Define a factory

app.factory('profilePromise', ['$q', 'AccountService', function($q, AccountService) {

var deferred = $q.defer();

AccountService.getProfile().then(function(res) {

- hibernate联合查询问题

sxj19881213

sqlHibernateHQL联合查询

最近在用hibernate做项目,遇到了联合查询的问题,以及联合查询中的N+1问题。

针对无外键关联的联合查询,我做了HQL和SQL的实验,希望能帮助到大家。(我使用的版本是hibernate3.3.2)

1 几个常识:

(1)hql中的几种join查询,只有在外键关联、并且作了相应配置时才能使用。

(2)hql的默认查询策略,在进行联合查询时,会产

- struts2.xml

wuai

struts

<?xml version="1.0" encoding="UTF-8" ?>

<!DOCTYPE struts PUBLIC

"-//Apache Software Foundation//DTD Struts Configuration 2.3//EN"

"http://struts.apache