R语言-时间序列实验

R语言-时间序列实验

- 数据

- 实验目的及内容

-

- 目的

- 内容

- 实验

-

- 1.时间序列的平稳性检验

- 2.时间序列建模分析

- 3.时间模型序列模型预测

数据

数据选取的是2013年某餐饮的销售额。提取链接如下:

链接: link

提取码:1234

实验目的及内容

目的

1. 掌握时间序列的常用算法的建模及预测过程。

内容

1.时间序列的平稳性检验

绘制时间序列图、自相关检验、偏自相关检验、单位根检验、白噪声检验。

2.时间序列建模分析

非平稳时间序列处理、模型识别定阶、残差白噪声检验。

3.时间模型序列模型预测

时间序列模型预测绘制时间序列发展趋势图。

实验

导入数据并对数据进行查看,并创建时间序列。

#导入数据,并查看数据前五行

mydata<-read.csv('D:\\学习文档\\R语言\\\\arima_data.csv',header = TRUE)

head(mydata)

#创建时间序列对象

is.ts(mydata)

sales1=ts(mydata$sales)

is.ts(sales1)

sales2=as.ts(mydata$sales)

is.ts(sales2)

1.时间序列的平稳性检验

(1)绘制时间序列图对数据平稳性进行检

根据平稳时间序列的均值和方差都为常数的性质,平稳序列的时序图显示该序列值始终在一个常数附近随机波动,而且波动范围有界;如果有明显的趋势性或者周期性,那通常不是平稳序列。

plot.ts(sales2,xlab="date",ylab="sales")

很明显该序列有明显的趋势性,所以不是平稳序列。

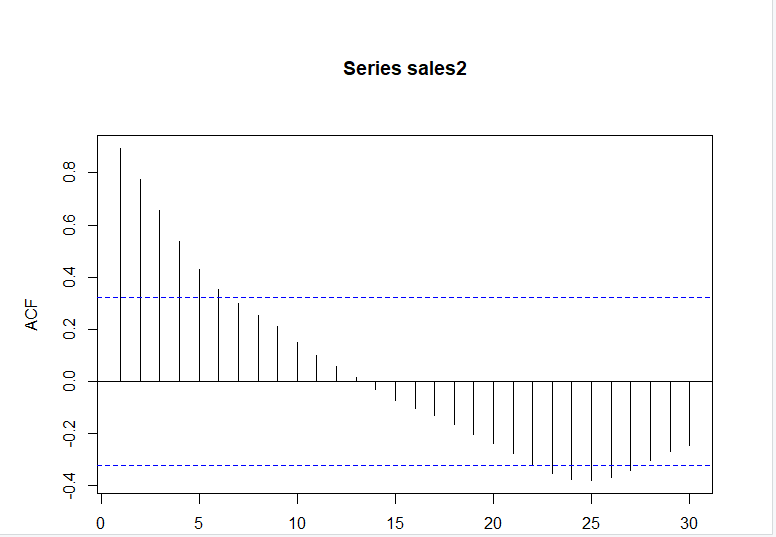

(2)自相关性检验

自相关图中的两天虚线表示置信界限是自相关系数的上下界。如果自相关系数迅速衰减落入置信区间内,就可能是白噪声;如果自相关系数超出置信区间,那么表示存在相关关系。

acf(sales2,lag.max = 30)

存在相关性关系

(4)偏自相关检验

pacf(sales2,lag.max = 30)

(3)单位根检验

返回的P值小于0.05表示满足单位根检验

install.packages("fUnitRoots")

library(fUnitRoots)

unitrootTest(sales1)

2.时间序列建模分析

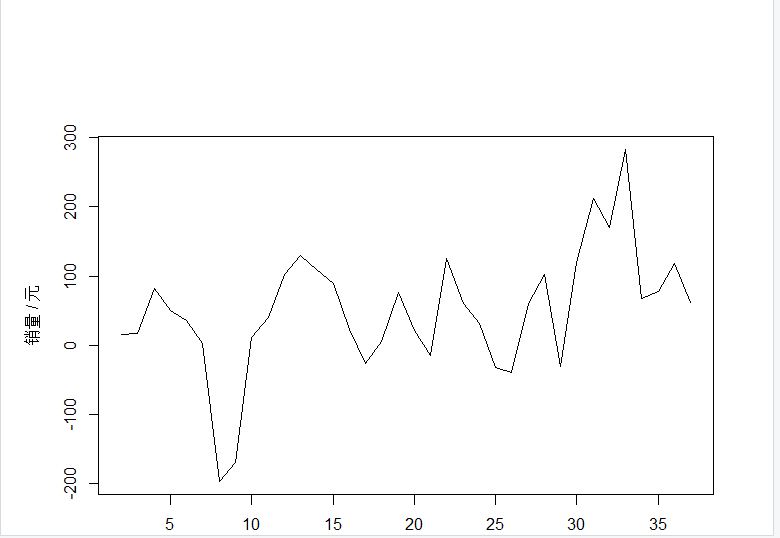

(1)非平稳序列差分

#一阶差分平稳检验

difsales= diff(sales1)

plot.ts(difsales,xlab="日期",ylab="销量 / 元")

(2)一阶差分自相关检验

acf(difsales,lag.max = 30)

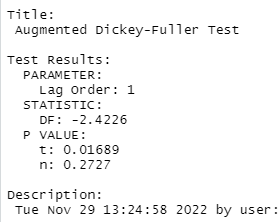

(3)一阶差分单位根检验

unitrootTest(difsales)

p-value<0.05符合单位根检验

(4)时间序列模型识别定阶

install.packages("TSA")

library(TSA)

res<-armasubsets(y=difsales,nar=5,nma=5,y.name='test',ar.method='ols')

plot(res)

根据BIC图可以发现,BIC值从下往上,依次递减。模型选用变量的单元格用阴影表示。较好的模型(具有较低BIC值)出与较高的行中。第一行test-lagl被选入模型,error-lagl到error-lagl均未被选中,取零阶,即在test-lagl、error-lag0处取BIC最小值,即当p=1,q=0时,BIC值最小。即对原始序列建立ARIMA(1,1,0)模型。

library(stats)

arima=arima(sales1,order=c(1,1,0))

arima

(5)白噪声检验

Box.test(arima$residuals,lag = 5,type = "Ljung-Box")

p-value>0.05通过白噪声检验

3.时间模型序列模型预测

(1)模型预测

install.packages("forecast")

library(forecast)

forecast<-forecast(arima,h=5,level=c(80,95))

forecast

这样模型会报错,无法辨认arima是arima函数还是stats内部的函数需做以下更改。

install.packages("forecast")

library(forecast)

arima=stats::arima(sales1,order = c(1,1,0))

forecast<-forecast(arima,h=5,level=c(80,95))

forecast

(2)绘制原始值与预测图形

plot.forecast(forecast)

这里也会报错,只找到一种解决办法。将代码换成下面就可以了

library(ggplot2)

autoplot(forecast)