初级stata

b站教学视频

导入数据

use

画散点图

scatter 纵坐标变量 横坐标变量

scatter y x1 x2 …

回归分析

reg y x1 x2 x3 …

假设检验

正态分布

- 正态分布检验指令 sktset + 变量

Obs 样本值 Pr(skewness)是对偏度的正态分布检测值 Pr(kurtosis)是对其峰度的正态分布检验,chi(2)是对总体的正态分布检验,我们主要观看的是P值(Prob)如果P值大于0.05我们就认为其符合正态分布,否则不符合

- 寻找变量正态化的方法 ladder+变量

Formula对数据的处理方法,主要看p值如果P值大于0.05我们就认为其符合正态分布,否则不符合

- 画出变量进行正态话处理后的图像 gladder+变量

t检验

- 单一样本T检验 ttest + 变量名 = 数值

通过单一样本T检验,我们可以实现样本均值与总体均值的比较。也就是说,是用来比较一组数据的平均值和一个数值有无差异

Mean是平均值,std.err为标准误,std.dev是标准差 95% conf.interval是95%水平的置信区间范围 自由度为观测样本数-1 t为t值 主要看P值如果小于0.05那么这组数据的平均值与给定的数据平均值有显著性差异,如果大于0.05那么则无显著性差异

- 单一样本T检验修改置信水平 ttest + 变量名 = 数值,level(99)

数据指标与上图一致,只是置信水平发生变化

- 独立样本T检验修改置信区间值 ttest 变量名=变量名,unpaired

通过独立样本T检验,我们可以实现两个独立样本的均值检验

其他表项与上述表项类似,主要看P值如果小于0.05那么两组数据有显著性差异,如果大于0.05那么则无显著性差异

- 独立样本T检验修改置信区间值 ttest 变量名=变量名,unpaired level(数值)

-

独立样本T检验两样本方差不同 ttest 变量名=变量名,unpaired unequal

-

配对样本T检验 ttest 变量名=变量名

通过配对样本T检验,我们可以实现对成对数据样本均值的比较,其与独立样本T检验的区别是:两个样本来自同一总体,而且数据的顺序不能调换。

主要看P值分析与上面一致

F检验

F检验又叫方差齐性检验。从两研究总体中随机抽取样本,要对这两个>样本进行比较的时候,首先要判断两总体方差是否相同,即方差齐性。若两总体方差相等,则直接用t检验,若不等,可采用t’检验或变量变换或秩和检验等方法。

从两研究总体中随机抽取样本,要对这两个样本进行比较的时候,首先要判断两总体方差是否相同,即方差齐性。若两总体方差相等,则直接用t检验,若不等,可采用t’检验或变量变换或秩和检验等方法。其中要判断两总体方差是否相等,就可以用F检验。

reg y x1 x2 x3 x4

test x1 x2 x4

test x2=0.3

注意除了y其他都能用test检验

邹检验

例题

建立鸡肉消费量Y对鸡肉价格PC、人均可支配收入YD的回归模型,采用1974-2002的数据估计参数(变量YEAR),检验1993年是否存在结构变化(邹检验),请写出相应的Stata的程序或命令(数据use CHICK6.dta)。

方法1

use CHICK6.dta

reg Y PC YD

scalar ssr = e(rss)

reg Y PC YD if year < 1993

scalar srr1 = e(rss)

reg Y PC YD if year >= 1993

scalar srr2 = e(rss)

gene f = ((ssr - ssr1 - ssr2) / 3) / (srr1 + srr2) / (29 - 6)

方法2

use CHICK6.dta

reg Y PC YD

estat sbknown,break(1993)

循环结构举例

参考博客

scaler j = 1

while j <= num{

matrix pvalue[j, 1] = 2*(1-t(rowsof(x)-colsof(X), abs(tvalue[j, 1])))

scalar j = j + 1 // 更新时也用scalar

}

正态性JB检验: jb6 X

需要提前安装 ssc install jb6

- 输出的第二个数大于0.05则可认为数据符合正态分布

多重共线性检验之VIF判断

estat vif

先回归再检测,如果vif大于5认为存在严重的多重共线性

序列相关性

序列相关性检验

先回归再检验

-

DW检验:estat dwatson

-

(简写) estat dwa

-

BG/LM检验 (拉格朗日乘数检验)

DW检验有许多限制,只能用于阶序列相关性的检验,方程包含一个常数,而且方程不含滞后被解释变量,还有DW检验会随着被解释变量的个数增加,不确定区域也会扩大

- estat bgo

- estat bgo, lags(1/2)

- estat bgo, small lags(1/2)

- lags用来设置自相关系数

- Prob<0.05时拒绝原假设,认为存在自相关

- small specifies that the p-values of the test statistics be obtained using the F or t distribution instead of the default chi-squared or normal distribution.

自相关图和bg检验

estat bgodfrey, lags( p ) nomiss()

以上为BG检验原始语句,lags( p )用来指定BG检验的滞后阶数p,默认为lags(1),选择项nomiss()表示进行不添加0的BG检验,默认是以0代替缺失值,即DM方法

关于如何确认滞后阶数,简单的方法是看自相关图,画图自相关图后,阴影部分时95%的置信区间,点落在95%的置信区间之外或者附近,表明显著不为0,也就是有自相关

序列相关的补救之GLS方法

自动估计相关系数和阶数,两条命令代表相关系数的两种迭代方法

- prais Y X1 X2 X3

- prais Y X1 X2 X3, corc

序列相关的补救之NW方法

lag(3)代表最高自相关阶数为3

newey Y PC PB YD, lag(3)

异方差检验

参考博客

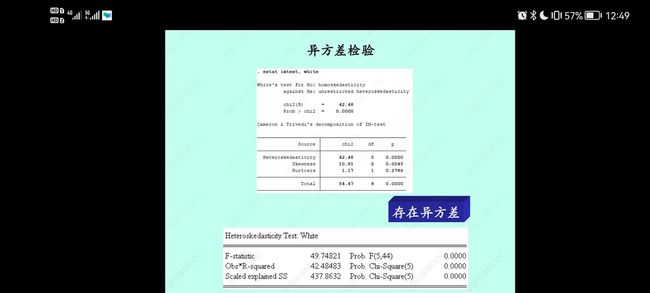

异方差的怀特检验

reg VOL TOT SAT // 先回归

estat imtest, white

异方差的补救

//补救措施1 怀特调整

reg PCON REG PRICE, robust

//补救措施2 变换方程形式(双对数)

gen lnPCON = ln(PCON)

gen lnREG = ln(REG)

gen lnPRICE = ln(PRICE)

reg lnPCON lnREG lnPRICE

//补救措施3 重新定义定义变量

gen PCON1 = PCON / POP

gen REG1 = REG / POP

reg PCON1 REG1 PRICE

例题

建立图书馆藏书量VOL对师生人数TOT,学生高考成绩SAT的回归模型,请写出线性回归模型的stata命令,采用white法检验异方差命令,采用White调整异方差的命令

reg VOL TOT SAT

estat imtest, white

reg VOL TOT SAT, robust

结果如下:

这个结果用的是CHICK6.dta的数据,但意思大同小异

怀特检验,我们主要H0是同方差假设,HA是异方差假设,看P值,如果P值<0.05说明我们要拒绝原假设,即原序列有着异方差性

怀特检验修正

画自相关图

ac e1

8A SAT互动练习

简单来说,本次练习就是寻找最合适的解释变量,来解释被解释变量。

首先肯定要选择GPA,APMATH以及APENG为我们的解释变量,然后AP因为APMATH以及APENG已经可以解释所以不用,然后看ESL和RACE因为样本中不是亚洲人就是白种人,如果英语不是母语,很大概率是亚洲人,并且在相关系数表中,ESL和RACE的相关系数为0.8461>0.8太大了,因此ESL和RACE只用选一个就可以了,在考试中我认为ESL个具有代表性,因为如果你不是母语者那么你学习过程中肯定有一定的困难,所以采用ESL作为解释变量,而GENDER和PEPR在我看来都有充足的解释力,而且前文也提到了性别对于SAT成绩的巨大影响。

综上所述,我们先用 GPA APMATH APENG ESL GENDER PEPR进行回归分析

预测符号

| 变量 | 符号 |

|---|---|

| GPA | + |

| APMATH | + |

| APENG | + |

| ESL | - |

| GEND | + |

| PREP | + |

开始回归

我们首先看系数与我们的设想一不一致,然后看p值,在t检验中,p值如果<0.05则说明该解释变量有显著的解释力,反之则没有。

我们发现PREP与我们的预期不符。表面上看,变量PREP是一个有影响力的变量,因为几乎可 以肯定PREP课程可以提高修读了该课程学生的SAT测试成绩。问题是学生修读PREP课程的 决定与他以前的(或者预期的)SAT测试成绩有关。我们相信那些感觉自己需要修读PREP课 程的学生会做出正确的判断,同时,我们认为这些课程会使他们的成绩达到与那些没有选修 PREP课程的学生的成绩不相上下。因而,该变量对SAT成绩没有显著的影响。

所以去除PREP

发现一个问题,其他变量p值都挺好的,但到了ESL就拉了,从感性角度出发,但是ESL有充分理由留在这里,这启发我们,数据统计出来的只是一个参考,具体问题,要结合具体的情况分析。

stata命令

- 导入数据

- 命令行 ——use “路径”

- 例:use “D:\stata\auto.dta”

- 标签——文件——打开——选择文件

- 命令行 ——use “路径”

- 计算函数

- exp()

- log()

- log10()

- sqrt()

- abs()

- 数据操作

- 导入数据

- 命令行——use “路径”

- 例:use “D:\stata\auto.dta”

- 标签——文件——打开——选择文件

- 命令行——use “路径”

- 删除数据行

- drop in 1/n //删除前n行

- drop in n 删除n行

- duplicates drop //删除重复行

- 导出dta文件为excel

- save name.dta, replace \ export excel using name

- 导入数据

- 变量操作

- 新建变量

- 命令行——generate 新变量名=新变量产生方法

- 例: generate newprice = price + 4(price是已有变量)

- 命令行——generate 新变量名=新变量产生方法

- 删除变量

- 命令行——clear

- 变量值排序

- 命令行——sort预排序变量

- 默认从小到大

- 例:sort price

- 命令行——sort预排序变量

- 查看变量值分布

- 命令行——tabulate 变量

- 变量的分组

- 命令行——generate 新变量 = autocode(旧变量,分类数,下界,上界)

- 举例

- generate newmpg = autocode(mpg, 3, 10, 40)

- 结果:新变量newmpg将只取20,30,40中的值

- 新建变量

- 矩阵操作

- 设置系统能容纳的矩阵大小

- 命令行: set matsize 数值

- 创建矩阵A

- 创建单位矩阵

- matrix define A = l(n) // 创建n维单位矩阵

- 创建单位矩阵

- 手动输入值构造

- Mat A=[1,2,3\4,5,6]

- 创建每个值相等的矩阵

- matrix A = J(行数,列数,每个元素的值)

- 通过变量构造

- mkmat 变量1 变量2 变量3,matrix(A) //会将三个变量作为矩阵的三列

- 通过矩阵构造

- matrix A = []//类似输入值构造,只不过换成了矩阵,注意行列对齐

- matrix A = 矩阵运算式

- matrix A = invsym(B)// B是一个可逆矩阵,A得到其逆矩阵

- matrix diag = vecdiag(A)//提取A的对角元素得到列向量diag

- matrix R = cholesky(A) // S = RR’,对S进行分解

- 创建对角矩阵

- mat D = diag(v) // 其中v是n * 1或 1 * n矩阵

- 显示矩阵A

- mat list A

- 提取矩阵某行某列

- X[1…2, 3…4]得到X第1、2行和第3、4列形成的矩阵

- X[1…, 3…]得到第1行到最后一行,第3列到最后一列

- 矩阵运算

- 取逆:invsym(A)

- 转置:A’

- 设计矩阵列名

- matrix colnames A = 第一列名 第二列名 第三列名

- 其他矩阵相关函数

- scalar m = rowsof(A)//返回矩阵A的行数给标量m

- scalar n = colsof(A)//返回矩阵A的列数给标量n

- 设置系统能容纳的矩阵大小

- 绘图

- 散点图

- Twoway scatter y x

- 折线图

- Twoway line y x

- 带数据点标记折线图

- twoway connected y x

- 垂直线图

- twoway dropline y x

- lowess图

- twoway lowess y x

- 脉冲图

- twoway spike y x

- 散点图

- 循环结构

- 见文档

- 得到data集中的所有行数

- scalar n = _N

- 单词表

- Obs(objects)有效观测样本

- Std.Dev(Standard deviation)标准差

- Wgt(Weight)权重

- Varlance方差

- Skewness偏度

- 用来衡量数据的不对称性

- <0时,概率分布左偏,有一个向左的尾

-

0时,概率分布右偏,有一个向右的尾

- =0时,数据相对均匀地排布在平均值两侧

- Kurtosis峰度

- 用来衡量数据的集中性

- 取值范围>=1,峰度值越大概率分布图越高尖

- 完全服从正态分布的数据峰度为3

- 统计、假设检验

- 查看变量的统计指标值

- 命令行——summarize [变量1 变量2 …][,detail]

- 后面不加变量名:输出所有变量的统计指标值

- 后面加变量名,变量名之间空格隔开:输出所选变量的统计指标值

- 例:summarize price mpg

- 后面加,detail:显示更多的统计指标值

- 例:summarize price mpg,detail

- 命令行——tabstat 变量1 [变量2 …],stats(指标1 [指标2 …])

- 命令行——summarize [变量1 变量2 …][,detail]

- 查看变量的统计指标值