跨过顺丰的中通能终成霸主吗?

当上游电商如阿里的“天网”菜鸟和京东的“地网”京东物流逐渐深入布局,包括中通在内的“通达系”能否独善其身?

![]()

一点财经 刘书艳|作者

严 睿|编辑

中通快递正在成为市场上可以比肩顺丰的行业龙头公司。

上市以来,中通快递给人的感觉就是会赚钱,特别会赚钱。从一家不起眼的快递公司到行业龙头,连续四年稳坐行业市场份额榜首,净利润与顺丰基本持平,中通的财报数据一次又一次让人感叹和惊讶。

2019年全年,中通快递营收同比增长25.6%至221亿元人民币,全年净利润则同比增长29.2%至56.71亿元,与顺丰控股同期净利润57.97亿元仅差出一个“小目标”,但顺丰当年度的营收规模却高达1122亿元。

漂亮的财务数据使得中通获得了资本市场的热情追捧,不仅得到“上游”阿里巴巴的增持,还不断招徕各路国际投资机构的垂青。

四年前在纽交所上市的中通快递(NYSE: ZTO)的总市值眼下已达255亿美元(约合1824亿元人民币),超过韵达股份(002120.SZ)、圆通速递(600233.SH)、申通快递(002468.SZ)、百世集团快递(NYSE:BEST)的总和,已经迫近2057亿元的顺丰控股。

然而,差不多同期上市的中通在美股市场这四年始终是拾阶而上,即便美股遭遇历史性的熔断也没有妨碍中通向上的趋势;相比之下,在A股借壳上市的顺丰,四年来股价却是在起点附近原地踏步。

到底过去的四年多时间发生了什么,让中通与顺丰的市场占比发生了反转?到底是什么原因,让此前在通达系都只是小弟的中通迅速成长为民营快递业的大哥?这家不热门、不起眼、很低调的公司,到底凭什么?

01

机构增持的背后

中通已经成为资本市场上的香饽饽。

日前中通向美国SEC递交的20-F文件显示,截至2020年3月31日,中通快递董事长赖梅松持有中通快递27.3%股权,有78.4%的投票权,为大股东;阿里巴巴持股为8.7%,拥有2.6%的投票权,为第二大股东。

而去年同期数据看,最大股东赖梅松持有中通快递27.1%股权,第二大股东中通快运董事长赖建法持股为8.4%,阿里巴巴为第三大股东,持股为7.3%。

可以看出,过去一年时间里,阿里巴巴持股增加了1.4个百分点,并成为中通快递的第二大股东。

国际机构投资者中,看好中通的就更多了。曾多次表示看好中国资产的桥水基金在今年一季度也加仓了中通,中通快递获得了其82%的大幅增持。

擅长投资消费、医疗、企业服务、TMT四大行业的高瓴资本,今年第一季度重新回归中通快递,持仓1亿美金;景林资产也买入中通快递,持仓0.22亿美金。

高瓴资本一直在全球范围内布局优势行业里的龙头公司。在美股市场,高瓴资本则重仓投资电商行业,对阿里巴巴、京东、拼多多三个公司共投资12.97亿美金。国内电商的蓬勃发展带动了国内快递行业的高速发展。

因此,高瓴资本等大牌投资机构看好国内快递业是很好理解的。在机构投资者眼中,以卖苦力著称的快递业公司却是一匹大白马。

中通快递过去5年是一家资本回报率为18%左右、营收和利润同比复合增长30%的公司,怎么看,这种财务模型的公司都是优质的价值成长股。

中通快递上市后的股价走势

中通怎么就成了抢手货?成为机构投资者手中优质投资标的背后,是中通近十年来市场占有率的不断抬升。

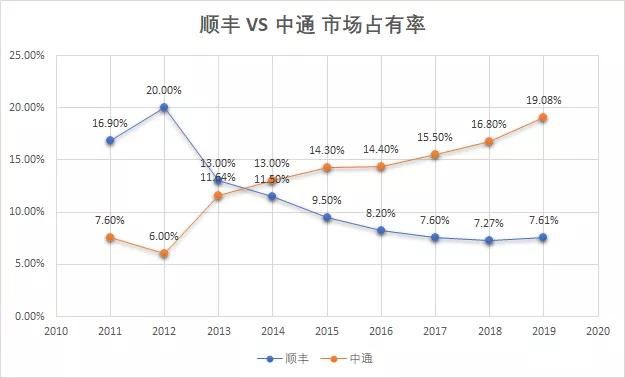

据公开数据显示,2012年的民营快递业老大顺丰市场占有率为20%,而中通市场占有率为6%。但是此后,中通和顺丰在快递业井喷的洪流中走出了两条截然不同的曲线,位置相互颠倒。

顺丰与中通的市场份额变化

在2014至2016年期间,中通分别超越顺丰、韵达、申通、圆通,爬到业务量规模第一名的位置,并保持至今。

成为行业第一后,中通的收入及业务量增长始终保持在双位数的增长:2019年包裹量和收入分别为121.21亿件和221.1亿元,2016-2019年复合增长率分别为39.5%和31.2%。

截至2020年5月29日,中通市值为255.71亿美元,以此计算,其实际控制人赖梅松的身价约为70亿美元,是一个妥妥的低调富豪。

毫无疑问,中通遇到了电商发展的黄金十年。在这个进程中,国内快递业务量也从2011年的37亿件跃升为全球第一,此后一直高速增长,2019年业务量达到635亿件。

作为中低端快递品牌的代表,中通却有着惊人的高毛利。根据公开财报数据,2015年-2018上半年,中通快递毛利率始终维持在33%上下,顺丰在同时期的毛利率只有中通的57%。由于毛利率水平更高,使得中通在业务量反超同行之前,就已经实现了利润反超。

自2015年起,中通的销售净利率均保持在20%以上;2018年,中通单件快递运输+转运成本仅1.05元,成本为行业最低;2019年中通的销售净利率达到25.65%。

由于电商快递对价格更加敏感,对规模经济特征显著的快递行业来说,“成本领先”与“规模领先”就是一对孪生兄弟。一旦中通在竞争中取得成本优势,就进入了“低价—规模增大—更低价—规模更大”的正向循环。

最终,成立最晚、规模最大、成本最低、利润率最高,中通成为快递业黄金十年发展中的最大赢家。

02

赖梅松的弯道超车

复盘过去的优质价值公司,要么是成本领先战略,要么是差异化技术或者品牌壁垒,这些最终都是反应到公司的护城河上。快递行业是一个规模化极度显著的行业,成本优势是核心竞争壁垒。

过去10年快递业的成本不断降低,中通在行业的同质化竞争中脱颖而出,如果说与顺丰自营模式相比,中通的加盟模式占据成本优势,但通达系都是加盟制,为何独有中通成本控制如此优势明显?

比起低调的王卫,中通创始人赖梅松似乎永远躲在更深的幕后,但他对快递行业的深刻理解和战略前瞻,一直被行业内称道。

王卫刚刚决定“削藩收权”,转加盟模式为直营的2002年,赖梅松则决定以加盟模式创办中通快递。

在长线快递主要靠航空和铁路的世纪之初,头脑灵活的赖梅松打出的“第一拳”就是布局跨区域网络班车。省际班车不仅价格低廉,而且还可以运送一些化妆品之类的航空禁品。所以,当时别的竞争对手1公斤快递费用为8.5元的时候,中通的费用可以谈到5元以下。

成本优势为中通后来的弯道超车打下坚实基础。

红杉中国基金董事刘星曾这样解释:“三通一达的运作模式差不多,谁能走得更远,取决于领导者的风格。红杉最后选择了中通,除了欣赏赖梅松的为人,另一个重要的原因是,中通网络的平衡做得最好。”

在赖梅松看来,快递网络不能“跛腿”,中西部、东北等经济欠发达地区就必须具备应有的生存条件,因此中通针对不同程度发展的经济地区进行不同补贴,平衡发展。

中通也很早意识到农村市场的重要性。2016年,央视财经频道曾经对赖梅松进行过一次专访,他当时就谈到,“中国的农村市场一定会起来。”

那时起,中通全国网络的农村覆盖率已经超过90%。这让中通成为拼多多崛起的直接受益者,后者为其贡献了较大的业务增量。

此外,与通达系其他公司创始人不同的是,赖梅松对加盟制组织的理解更加透彻。2010年,中通开始进行全网股份制改革,赖梅松出让部分干股给加盟商。搭建好完整的网络结构之后,中通又逐步将转运中心的产权收回总部。

根据公告信息,中通在2014年至2016年以现金与股权的方式,共计对价38.4亿元收回了24个转运中心产权。

目前,中通分布在全国的网点近3万个,其中直接网络合作伙伴逾4850家;长途货运卡车数量逾7700辆,其中自有车辆数量逾6800辆;分布在全国的分拨中心共计90个,其中81个由中通自营,其余9个由加盟商联营。

要知道,直营制的顺丰最突出的优势便是网络稳定性,而中通在这些主要干线上的重资产投入就像在不够稳固的加盟网络滴上了502胶水。

最终,中通网络以自建的分拨中转网络与加盟商网点相结合,自运营的包括干线运输和分拣中心,分拣中心起到连接作用,加盟商提供揽件和派件工作。

兼具顺丰自营的稳定优势和加盟制的成本优势,中通成为拥抱电商的通达系中最成功的公司,也就水到渠成了。

03

肉眼可见的隐忧

往往看起来越完美的事情,越是可能埋伏着危机。

特殊时期对快递行业的影响将电商快递收入来源产业单一、对电商平台依赖大的缺陷数倍放大,这也让中通的软肋凸显出来。

中通发布的2020年第一季度财报显示,中通快递第一季度营收为人民币39.159亿元,比上年同期的人民币45.740亿元下降14.4%;净利润为人民币3.710亿元(调整后净利润为6.4亿元),比上年同期的净利润人民币6.816亿元下降45.6%。

实际上,受疫情影响,第一季度快递公司普遍出现营收和利润双降的情况。所以营收和利润数字没有太多比较意义,但是市场份额却是一个信号。

2020年一季度中通快递市场份额为18.9%,而中通2019年全年快递量的市场份额为19.1%。市场份额下降,一个原因是疫情期间快递订单聚集于顺丰、京东等自营快递公司。

不仅是中通,其实对于过于依赖电商平台的整个通达系快递公司来说,第一季度的日子都不太好过。但中通所面临的最大不确定因素也正是来自电商平台的搅局。

中通在2019年的财报中就做过风险提示,其中第一条就是:“上流的电商平台如阿里、拼多多和京东可能会选择建立或进一步开发内部交付功能来满足其物流需求。”

作为流量入口,电商平台自然不希望快递供应商出现一家独大的格局,因而免不了会扶持或自建物流网络系统来参与竞争,以保持对快递企业的谈判优势。中通虽已连续三年保持业务量规模行业第一,却尚未与第二名拉开足够大的规模差距。

从行业竞争的角度看,快递企业的竞争不单是企业竞争,快递上游连接着庞大的电商消费市场,比如阿里、拼多多、京东三大电商平台快递包裹量就占了整体电商快递业务量近九成份额,这三大平台左右着快递业的市场格局。

除此之外,快递末端又受制于“最后一公里”交付服务商,还有跨界搅局者争夺存量客户,所有这也决定了快递企业很难建立长期竞争壁垒。

在这种竞争环境中,中通几乎不可能获得定价权从而取得超额利润。在取得越来越高的市场份额的同时,中通也似乎逃脱不了利润被不断摊薄的宿命。电商平台“挟订单以令诸侯”,这在未来可能是大概率事件。

04

结语

善战者,只求于势,不责于人。

作为桐庐帮快递的后来者,中通借中国电商发展趁势而起,改写了中国快递业格局。然而,当上游电商如阿里的“天网”菜鸟和京东的“地网”京东物流逐渐深入布局,包括中通在内的“通达系”能否独善其身?

任何行业都不会永远高增长,当整个快递行业增长放缓、单价下降,拥有更多优势的中通将更能承担风险,也更需要为行业的破局找到出路。