Oracle数据分析助力精准营销-客户画像 举例

最近有个从事证券行业信息化管理工作的朋友找到笔者,提及最近监管政策收紧,各家证券公司都面临盈利空间告急,希望通过金融科技应用来实现转型,扭转不利局面。他本人经过反思,觉得还是应该回到金融服务本位,想从此前单一的线上获客策略,转向从账户服务、精准营销等角度寻求新的突破,希望获得一些大数据分析方面的建议。

朋友公司目前正在推广一种理财产品,顾客根据理财产品推荐购买股票,一旦盈利,就要付出多一点的佣金,已经在一些老顾客中运作了一段时间,有部分顾客已经购买并且有了收益,他希望能够分析:

-

哪些顾客贡献了更多的佣金,这些有什么典型特征。

-

了解和学习这些高贡献顾客的属性,预测新的顾客购买这种理财产品和贡献佣金的可能性。

笔者问他想做精准营销和增值服务,那么他们对客户是否有深刻洞察,他说虽然也有客户相关系统,但是还是主要靠人员经验来判断客户是否高价值,联络客户的交互手段无外乎就是发发短信,打打电话,还是缺乏对客户的深入了解,并且推销效果也收效甚微。

笔者不是理论研究家,笔者更注重实干,笔者的关注是如何让理论能够结合工具更好的落地。于是笔者结合Oracle的OAC数据分析产品,向他一本正经地谈起了如何实现洞察客户和精准推荐,最后集结成此文,也供大家参考。一家之言,不当之处,欢迎探讨。

客户标签和客户画像

现在大家津津乐道的客户画像(personas)不是一个新名词,它最早是由Alan Cooper在其2004年出版的著作《The Inmates Are Running the Asylum》(国内译为《软件创新之路》)中提出的概念:“我们最有效的工具就是对用户及其希望的目标开发出精确的描述。我们构建了虚构用户并且为他们设计,我们称这些虚构用户为画像,这是好的交互设计的必要基础。” 在2007年其所著的《交互设计精髓》中Alan又进一步进行了阐述:“用研究结果来生成关于用户的描述性模型,这些用户模型称为‘画像Personas’(国内中文版当时翻译为人物角色)”。

Alan Cooper被称为交互设计之父,他坚信必然存在一种更好的方式创建软件,即通过应用“使用者第一、硅片第二”原则的设计和工程过程,使软件使用者从让人厌烦、困惑、不恰当的软件行为中解放出来。客户画像就是他发现的利器。后来客户画像不仅仅应用在软件设计和工程中,同时也被广泛应用于客户洞察和市场营销方面。

在Alan Cooper的概念中,客户画像基于观察到的真实人的行为和动机,代表真实的人,是在实际用户行为数据基础上形成的综合原型。支持和补充客户画像创建的数据来自于以下几个方面:

-

人种学研究,访谈;

-

用户信息;

-

市场研究数据;

-

市场划分模型;

-

其他收集的数据。

现在进入了大数据时代,客户画像的数据可以来自于更广范围,包括企业内部数据,第三方数据,社交网络数据,海量行为数据等。构建客户画像,就要从这些数据中提炼出精确的,能够易于理解和标识特征的描述,这些描述就是现在大家所说的“客户标签”,例如通过60年代,70年代,80年代来描述用户出生年龄,用高收入,低收入,中等收入来描述用户收入情况等。

客户标签的作用不同于支撑客户画像建立的原始数据,通过客户标签,可以直观地对用户进行分组,结合原始数据,分析更具有针对性。

下图是针对投资总额(单位:元)和年龄的相关性分析,左图所有用户堆在一起,呈一定的正态分布,和大家常识相同,看起来没什么特殊,右图加入了城市标签,则一下子就看出了不同级别城市年龄和投资总额的不同,在本案例数据集中,可以看出一线城市高投资的客户年龄偏大。

随着大数据技术的发展,原有通过调研,访谈,市场研究的数据提取客户标签的方式可以通过分析用户海量信息进行优化,客户标签建立一般有几种方式:

1、根据已有经验和应用场景,确定标签分类,根据标签规则和数据处理生成。

2、基于算法和分析,对客户分群,从类似的客户中概括定义。

现在有很多文章探讨第二种方式,本系列文章后面部分也会涉及,本节主要介绍的是如何通过可视化工具帮助分析人员来探索客户标签的建立,从而指导构建客户画像,

客户标签的建立不是简单的过程 ,要对用户数据通过加工,生成可使用的标签,标签从哪些维度定义,如何根据条件定义,是一个复杂的过程,有时候更多依靠的是行业和技术的经验,很多分析人员往往觉得困难(甚至朋友说看起来又回到了传统数据仓库先建模后组织数据的老路)。更主要的是,一旦标签定义有偏差,那么以后的分析会直接受到影响。举例来说,对于人员年龄来说,如何定义标签,是按照年龄段,还是年代?不同的标签可能会发现不同的数据相关性结果。

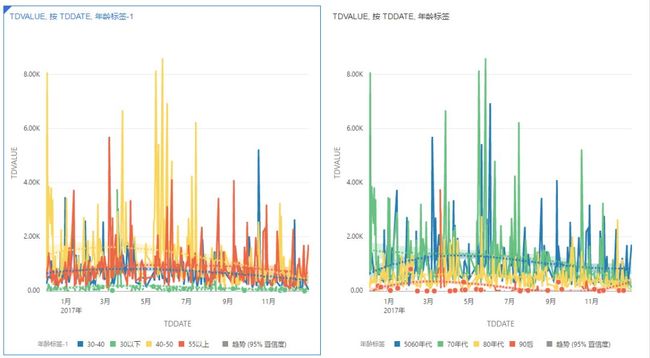

下图都是佣金贡献(TDVALUE,单位:元)随时间(TDDATE)分布曲线,加入了趋势分析(途中虚线部分),只是左边客户年龄标签是按照年龄区间,右边是按照年代,从左图看起来所有的客户趋势都是下降,而右图不同标签趋势却明显不同,50、60后和90后趋势呈上升,所以在这个案例里,根据年代定义标签更有意义。(至于50、60后和90后上升原因是什么,需要结合原始数据进一步分析。)

大数据时代数据分析的思想是基于海量数据说话,不仅仅是依赖传统的经验和模型,在客户标签定义方面也是一样。有行业或同类相关的标签定义的维度和规则更好,但不一定适合自己的企业,还需要结合自己企业的数据和人员的经验来进行适用性的探索,对于懂业务的分析人员来说,如果有很好的数据分析工具,能够实现客户标签灵活定义,并且结合图形化实现数据联动,则有助于探索和确定客户标签的定义方向,从而为建立适合自己企业的客户画像服务。

数据分析人员在客户标签和客户画像方面对于这类工具的需求包括:

1、对数据可进行加工,灵活基于用户数据提取客户标签。

2、标签可自定义,后期可灵活修改,可快速图形化浏览标签在数据分析中的作用。

3、标签和原始数据分离,二者可以结合从摘要和细节角度分析,从而对标签展现的一些结果深入研究,确定该方向是否有意义,或者快速解答一些问题。

4、通过一个工具即可完成数据浏览,标签定义,展现,调整,基于原始数据和标签分析的功能。

Oracle的OAC数据分析工具能够满足上述的需求。通过OAC中的敏捷性BI能力,能够实现数据的快速浏览,通过原始数据构建数据流,生成客户标签,将客户标签和原始数据连接,浏览和分析客户标签,构建客户画像。

说一百遍不如干一遍,笔者使用朋友带来的数据一边操作,一边讲解如何通过客户标签和客户画像帮助朋友了解他们的客户。

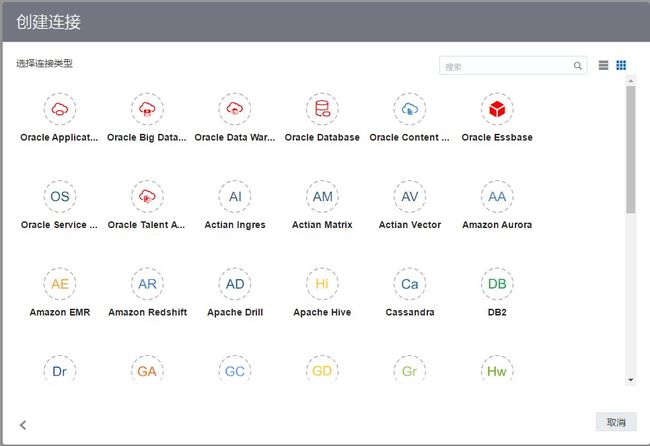

1、OAC建立数据集时,支持通过多种数据源建立连接,无论是主流关系型数据库,Hadoop还是公有云存储服务都可,也可以直接上传Excel文件创建数据集。

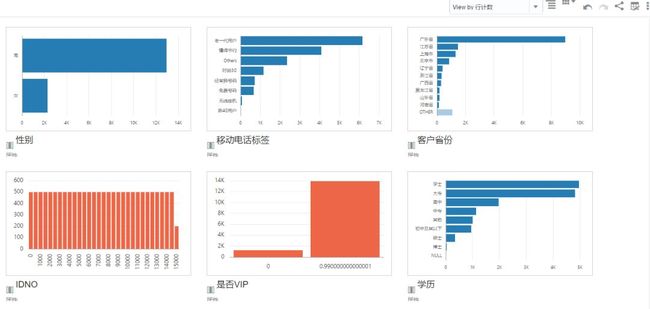

2、数据集创建完毕后,可以通过图形化界面浏览数据集的数据分布,也可以拖曳快速生成数据概览,查看各个属性的分布,最大最小值和平均值等。

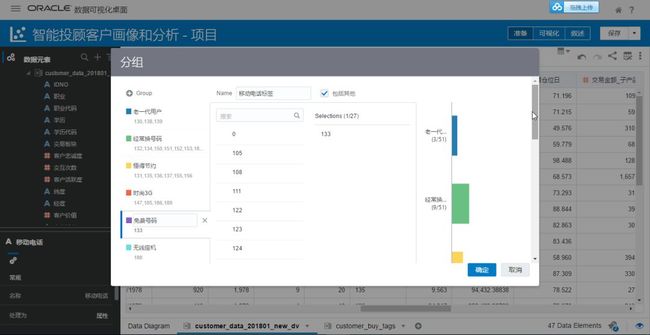

3、OAC提供数据流操作,可以进行数据加工和处理,在这个过程中,可以根据不同属性特征,定义客户标签。下图是根据出生年份来定义客户标签。这对于基于原始数据尝试构建客户标签特别有意义,图形化界面就可以定义规则,可以将客户标签结果输出成单独的数据集。

4、根据需要定义多个标签,比如年龄,手机号码印象,城市级别,客户投资偏好,客户佣金贡献等,并且执行数据流,生成客户标签数据集。

5、OAC中可以先将各个数据集分别加入,然后再建立多个数据集的关联,例如通过客户ID,将客户原始数据,客户标签数据,客户交易信息数据集连接起来,实现数据联查联动。

6、基于客户标签和原始数据,通过拖曳,结合图片,则可以生成丰富的客户画像展示:

7、在OAC中既可以通过选择标签,过滤客户,浏览客户行为数据,也可以通过行为数据过滤客户,查看这些行为客户的标签特征。

下图是一线城市,有闲余时间职业,70和80年代客户客户画像展现:

下图是加入过滤条件后,超高佣金和高佣金贡献客户画像展示:

总结:以上简单几步就定义好了客户标签,实现了客户画像,后期可以基于客户画像进行分析,快速找到佣金贡献高的客户,通过机器学习生成模型,从而预测其他客户购买理财产品的可能性。

相信通过这个样例,大家能够对Oracle OAC的功能和使用有更多的了解,对自助分析概念有更多的理解。今天先聊到这里,未来还会有更多干货给到大家:)

祝大家周末愉快。

作者:刘群策

OAC桌面版免费试用:https://www.oracle.com/cn/solutions/business-analytics/analytics-desktop/oracle-analytics-desktop.html