使用GridSearchCV给XGboost模型进行参数调优

首先,很幸运的是,Scikit-learn中提供了一个函数可以帮助我们更好地进行调参:

sklearn.model_selection.GridSearchCV

常用参数解读:

- estimator:所使用的分类器,如果比赛中使用的是XGBoost的话,就是生成的model。比如: model = xgb.XGBRegressor(**other_params)

- param_grid:值为字典或者列表,即需要最优化的参数的取值。比如:cv_params = {'n_estimators': [550, 575, 600, 650, 675]}

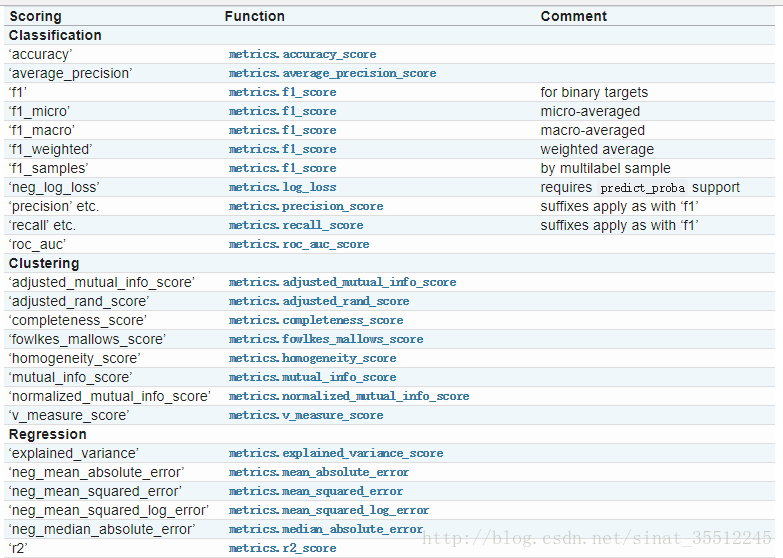

- scoring :准确度评价标准,默认None,这时需要使用score函数;或者如scoring='roc_auc',根据所选模型不同,评价准则不同。字符串(函数名),或是可调用对象,需要其函数签名形如:scorer(estimator, X, y);如果是None,则使用estimator的误差估计函数。scoring参数选择如下:

这次实战我使用的是r2这个得分函数,当然大家也可以根据自己的实际需要来选择。

调参刚开始的时候,一般要先初始化一些值:

- learning_rate: 0.1

- n_estimators: 500

- max_depth: 5

- min_child_weight: 1

- subsample: 0.8

- colsample_bytree:0.8

- gamma: 0

- reg_alpha: 0

- reg_lambda: 1

链接:XGBoost常用参数一览表

你可以按照自己的实际情况来设置初始值,上面的也只是一些经验之谈吧。

调参的时候一般按照以下顺序来进行:

1、最佳迭代次数:n_estimators

if __name__ == '__main__':

trainFilePath = 'dataset/soccer/train.csv'

testFilePath = 'dataset/soccer/test.csv'

data = pd.read_csv(trainFilePath)

X_train, y_train = featureSet(data)

X_test = loadTestData(testFilePath)

cv_params = {'n_estimators': [400, 500, 600, 700, 800]} other_params = {'learning_rate': 0.1, 'n_estimators': 500, 'max_depth': 5, 'min_child_weight': 1, 'seed': 0, 'subsample': 0.8, 'colsample_bytree': 0.8, 'gamma': 0, 'reg_alpha': 0, 'reg_lambda': 1} model = xgb.XGBRegressor(**other_params) optimized_GBM = GridSearchCV(estimator=model, param_grid=cv_params, scoring='r2', cv=5, verbose=1, n_jobs=4) optimized_GBM.fit(X_train, y_train) evalute_result = optimized_GBM.grid_scores_ print('每轮迭代运行结果:{0}'.format(evalute_result)) print('参数的最佳取值:{0}'.format(optimized_GBM.best_params_)) print('最佳模型得分:{0}'.format(optimized_GBM.best_score_)) 写到这里,需要提醒大家,在代码中有一处很关键:

model = xgb.XGBRegressor(**other_params)中两个*号千万不能省略!可能很多人不注意,再加上网上很多教程估计是从别人那里直接拷贝,没有运行结果,所以直接就用了 model = xgb.XGBRegressor(other_params)。悲剧的是,如果直接这样运行的话,会报如下错误:

xgboost.core.XGBoostError: b"Invalid Parameter format for max_depth expect int but value...不信,请看链接:xgboost issue

以上是血的教训啊,自己不运行一遍代码,永远不知道会出现什么Bug!

运行后的结果为:

[Parallel(n_jobs=4)]: Done 25 out of 25 | elapsed: 1.5min finished

每轮迭代运行结果:[mean: 0.94051, std: 0.01244, params: {'n_estimators': 400}, mean: 0.94057, std: 0.01244, params: {'n_estimators': 500}, mean: 0.94061, std: 0.01230, params: {'n_estimators': 600}, mean: 0.94060, std: 0.01223, params: {'n_estimators': 700}, mean: 0.94058, std: 0.01231, params: {'n_estimators': 800}]

参数的最佳取值:{'n_estimators': 600}

最佳模型得分:0.9406056804545407由输出结果可知最佳迭代次数为600次。但是,我们还不能认为这是最终的结果,由于设置的间隔太大,所以,我又测试了一组参数,这次粒度小一些:

cv_params = {'n_estimators': [550, 575, 600, 650, 675]}

other_params = {'learning_rate': 0.1, 'n_estimators': 600, 'max_depth': 5, 'min_child_weight': 1, 'seed': 0,

'subsample': 0.8, 'colsample_bytree': 0.8, 'gamma': 0, 'reg_alpha': 0, 'reg_lambda': 1}运行后的结果为:

[Parallel(n_jobs=4)]: Done 25 out of 25 | elapsed: 1.5min finished

每轮迭代运行结果:[mean: 0.94065, std: 0.01237, params: {'n_estimators': 550}, mean: 0.94064, std: 0.01234, params: {'n_estimators': 575}, mean: 0.94061, std: 0.01230, params: {'n_estimators': 600}, mean: 0.94060, std: 0.01226, params: {'n_estimators': 650}, mean: 0.94060, std: 0.01224, params: {'n_estimators': 675}]

参数的最佳取值:{'n_estimators': 550}

最佳模型得分:0.9406545392685364果不其然,最佳迭代次数变成了550。有人可能会问,那还要不要继续缩小粒度测试下去呢?这个我觉得可以看个人情况,如果你想要更高的精度,当然是粒度越小,结果越准确,大家可以自己慢慢去调试,我在这里就不一一去做了。

其实调参对于模型准确率的提高有一定的帮助,但这是有限的。最重要的还是要通过数据清洗,特征选择,特征融合,模型融合等手段来进行改进!

参考资料:XGBRegressor 参数调优_csiao_Bing的博客-CSDN博客_xgbregressor