打开趋势跟踪CTA的黑箱:国际市场的表现与经验

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续2年被腾讯云+社区评选为“年度最佳作者”。

2023《因子日历》它来啦!

限量发售,快来抢购吧!

作者:Aric Lux

毫无疑问,2022年对各个市场来说都是艰难的一年。投资者不得不与通胀和熊市作斗争,而传统的策略已被证明严重不足。纳斯达克(NASDAQ)和高收益债券,这些昔日的宠儿,如今已失宠,鲜有例外。美国国债是最常见的对冲股市波动的工具,但它遭遇了至少70年来最严重的下跌(而且还远不止如此):

这样的时代让我们有充分的理由进行反思。投资组合经理和配置者通常负责建立多样化的投资组合,在中期到长期范围内平衡资本的增长和安全。美国国债通常扮演着分散投资和避险资产的角色。然而,如果预期美国国债在未来对风险资产的对冲效果会下降,那么我们可以预期未来投资组合的构建将会非常不同。在这些问题中,组合经理应该问的是,是否存在其他策略或资产类别,可以潜在地增强多元化并提供持续的回报?

在本文中,我们将把管理期货作为这样一种资产类别来阐述。大多数投资者并不熟悉管理期货,但是,正如我们将看到的,它有一些有吸引力的特性,尤其是在波动较大的时候。我们将从研究管理期货作为一种策略的表现和经济逻辑开始。最后,我们将研究投资组合的构建,并量化管理期货在多元化投资组合背景下的影响。

趋势是你的朋友

以下是CAPM的John Lintner博士的一段话,可以为我们研究管理期货提供一些动力:

“的确,持有有效选择的管理(期货)账户或基金的投资组合带来的收益是如此之大——期货投资组合与股票和债券投资组合的回报之间的相关性是惊人的低(有时甚至是负的),而且,他们的收益非常可观。

股票(或股票和债券)的组合投资组合,在经过适当选择的期货账户投资子组合中,显示出在每个可能的预期收益水平上,风险要比股票(或股票和债券)组合低得多。这就是本文标题中所提到的管理期货账户(或基金)作为股票和债券投资组合补充的“潜在角色”的本质。

最后,上述所有结论在以实际和名义收益衡量,以及在根据无风险利率进行调整时仍然成立。”

这篇文章就管理期货在投资组合中可能发挥的作用提供了一些诱人的观点。也就是说,这种策略改善了股票和债券投资组合的风险/回报状况,与传统资产的相关性显著降低,并提高了绝对和风险调整后的回报。

经济逻辑

管理期货策略收益的主要驱动力是趋势跟踪或动量投资;也就是说,买入近期上涨的资产,卖出(即做空)近期下跌的资产。基于趋势的策略通常应用于广泛市场的流动性期货合约,包括股票指数、利率、大宗商品(能源、农业和工业)和货币。大多数投资者没有大宗商品或外汇敞口,因此从交易工具的简单角度来看,管理期货有可能引入新的风险和回报来源。

动量投资有着丰富的学术历史,并被广泛认为是解释股票投资组合表现的一个重要因素(Carhart 1997)。支持趋势跟踪的证据也同样有力。Pedersen, Ooi和Hurst(2017)分析了时间序列动量策略137年的表现,得出的结论是,这种策略在不同的宏观经济环境中表现良好,并且在宏观压力时期有优于宏观经济的倾向。

下图描述了1990年1月至2022年4月巴克莱BTOP50指数与MSCI全球指数的季度回报率对比。BTOP50指数试图在交易风格和整体市场敞口方面复制管理期货行业的整体构成。下图表明,管理期货策略的一个关键特征是,它们倾向于“做多波动性”,在极端上涨和极端下跌市场中都表现出色。

管理期货表现研究

在这项研究中,我们将考虑研究1990年1月到2022年4月这段时间管理期货策略的表现。我们将使用巴克莱BTOP50指数(以下简称BTOP50)作为我们管理期货策略的基准。收益和汇总统计数据是按月和季度计算的。

在第一部分中,我们将研究管理期货表现的经验事实,以及该策略与其他资产类别的关系。第二部分将研究管理期货在公开交易的共同基金中的实施情况。第二部分将探讨管理期货在投资组合中的使用。

下表显示了BTOP50的汇总统计数据。统计数据是根据季度总收益数据计算出来的。偏度和峰度的置信区间(95%)显示在括号中。该表显示,在过去32年里,管理期货平均产生了正回报,波动率约为全球股市的一半。95%置信区间表明BTOP50具有明显的正倾斜:在考虑的资产类别中是独一无二的。即使是美国国债和美元(通常被认为是避险资产)也没有表现出统计上显著的正偏态。下面的直方图提供了这种效应的一些证据。超额峰度的置信区间在95%的水平上并不是很确定,但仍然暗示BTOP50的重尾。

下图绘制了样本期内BTOP50和比较资产的累计回报率。一些有趣的观察引人注目。在整个时期内,管理期货(以红色的BTOP50指数为代表)是表现第三佳的资产类别,略高于国债(洋红色),略低于IG Corporates(水蓝色)。当然,在1990-2010年阶段,也就是以TMT泡沫和全球金融危机为特征的时期,趋势跟踪是表现最好的,这主要是因为该策略巧妙地避免了这两次大的下跌事件,并在2008 - 09年实现了正回报。

然而,从那时起,直到最近,从价格趋势中获利的策略一直在苦苦挣扎。自全球金融危机以来,市场走势低于历史正常水平;2010年期间表现不佳的部分原因可能是,正是由于表现令人印象深刻,大量资金涌入了该行业(见下文),一段时期的均值回归是不可避免的。

管理期货的另一个关键方面可以从累积收益图中推断出来:该策略似乎与其他“传统”资产类别具有较低的相关性。下面的图表分别详细说明了BTOP50指数与其他五种资产类别之间12个月的滚动相关性。每个图中的黑色实线显示了整个观察期间的平均相关性。

虽然相关性随时间而变化,但可以清楚地看到,趋势跟踪与其他资产的结构相关性较低。与股票的相关性在统计上几乎为零。在多元化投资组合中,股票通常是最大的风险来源,当股票表现不佳时,人们通常希望用表现良好的资产来对冲这种风险。在过去20多年里,美国国债一直扮演着这一角色,直到2022年,总体上做得不错。然而,2022年,仅依靠债券进行下行保护的投资组合出现了重大缺口。在当前高通胀、增长乏力和波动性高的环境下,趋势跟风者表现抢眼。说到分散投资,管理期货表现非常好。

极端行情下的表现

管理期货策略似乎在整个市场机制中产生持续的正回报,并且在尾部表现得特别好。让我们更深入地探讨后一点。

下面的图包含三个部分。最左侧的图显示了巴克莱BTOP50指数和MSCI全球指数在整个样本期内的平均12个月滚动回报率。自1990年以来,MSCI全球指数的平均回报率约为9.75%,而BTOP50指数的回报率约为5.80%。然而,正如累积收益图所显示的那样,MSCI在达到这一目标的路径是非常坎坷和波动的。

在右侧两个图里,根据MSCI全球指数的表现将回报率按十分位数进行了排序。其目的是展示在MSCI全球指数表现特别好/差时,管理期货的表现如何。第三个图显示在MSCI的“良好”回报期间(34%),管理期货的平均回报率只有7%左右。第二个图表显示的是在MSCI的“糟糕”回报期间(-24%),而管理期货的平均回报率为正12%。这点非常关键:管理期货在上涨和下跌市场中都有积极的预期,但在下跌市场中,对冲收益的感觉最强烈,就在你最需要的时候。

综上所述,我们可以得出两个重要的结论:

趋势跟踪有一个长期的正预期回报,而且,在牛市和熊市都有一个正的预期回报。

管理期货具有不对称的回报特征。虽然在牛市中,这种策略通常无法跟上股市的步伐,但它仍然能够产生稳定的回报。然而,在熊市中,管理期货策略的表现明显优于股票,产生正回报。

使用管理期货进行资产配置

我们将把所有资产放在一个投资组合中,看看管理期货如何影响风险/回报状况,并可能使投资者受益。然而,我们需要提前解决的一个问题是缺乏数据。如前所述,大多数管理期货共同基金的数据只能追溯到2010年左右。在金融领域,十年的回报通常不足以实现强劲的业绩。因此,对于这一部分,我们将缩小我们的关注范围,只研究那些历史上回报最长的基金。就我们的例子而言,历史最长的基金是Millburn和Abbey,它们分别成立于2004年10月和2002年1月。遗憾的是,我们无法再往前追溯,但18年的数据应该为我们提供了一个合理的视角,从中得出结论。

我们构建了四个投资组合:

基准代表了一个相当典型的资产的配置。为了建立管理期货替代品,我分别从其他资产类别中按比例增加了20%的BTOP50、Abbey Capital和Millburn。BTOP50基准是一个很好的“行业”基准投资组合,可以比较Abbey和Millburn的投资组合。

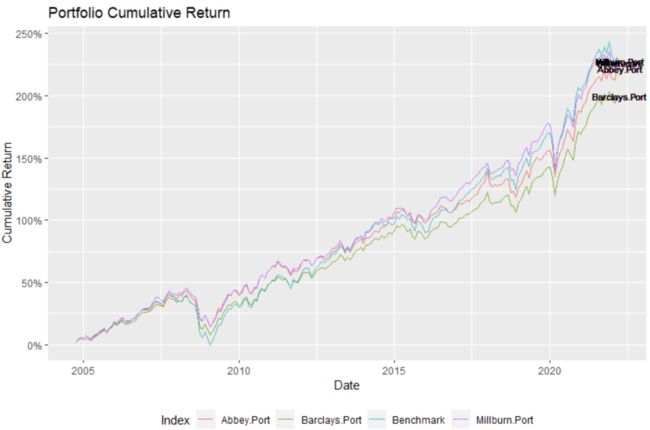

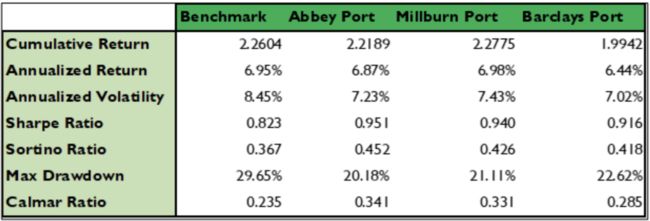

累积回报图和下面的汇总统计表详细说明了结果。

累计收益图显示Benchmark、Abbey和Millburn投资组合之间有显著重叠。从表中可以更清楚地看出投资组合之间的差异。我们观察到,在累积和年化回报的基础上,Millburn略优于Simple Benchmark和Abbey组合;然而,实际上,这三者在本质上是相同的。

将我们的注意力转向风险调整统计数据,投资组合之间的差异开始显现出来。基准似乎比其他三个更不稳定,其标准差是为8.45%,Abbey, Millburn和Barclays分别为7.23%,7.43%和7.02%。从夏普比率的角度来看,Abbey似乎是最有效的,紧随其后的是Millburn,远远领先于Simple Benchmark。从绝对和风险调整的角度来看,Abbey的投资组合看起来相当有吸引力。

总之,投资组合风险分析描绘了一幅非常清晰和引人注目的画面:趋势跟踪引入了一个独立和不相关的回报来源。在投资组合中包含管理期货似乎不会随着时间的推移而影响总回报,累积回报和年化回报证明了这一点。此外,将趋势跟踪纳入资产配置,可以降低投资组合的波动性,减少撤资,并改善风险调整统计数据。这就是我们希望找到的!

点击阅读原文,快来抢购吧!

▼▼▼