Tutorial: The Hawkes Processes

Tutorial: The Hawkes Processes

文章目录

- Tutorial: The Hawkes Processes

- 前言

- 1.Background

- 2.Temporal Point Processes

-

- 1).引入定义

- 2).时间点过程

- 3.Poisson Process

- 4. Self-exciting Processes

- 5.Hawkes Processes

-

- 霍克斯过程

- 思想

- time LSTM

- 总结

前言

在这里,我们对The Hawkes process背后的思想和理论做一个非正式的介绍。我们假设读者对统计学和机器学习有一定的了解。然而,我们并不是让读者通过繁重的数学理论去学习,而是试图强调霍克斯的思想及其潜在的应用领域。

1.Background

对机器学习和其他学科来说,有趣的自然现象包括时间作为分析的中心维度。那么,一项关键任务就是捕捉和理解时间线上的统计关系。处理时态数据的主力模型是在时间序列分析下收集的。这类模型通常将时间划分为大小相等的桶,并将数量与模型操作的每个桶相关联。这就是离散时间形式主义,出现在许多机器学习中常见的模型中,比如卡尔曼滤波器和隐马尔可夫模型,正如计量经济学和预测学中常见的模型,如ARIMA或指数平滑法。

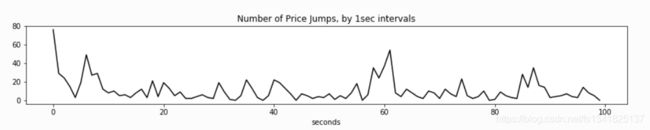

假设我们获得了金融市场中所有“价格跳跃”的时间戳,从时间的角度来探索这些数据集,我们通常采取“在统一的时间网格上聚合统计数据,并在这些聚合上运行模型”的方式。

具体来说,以“金融市场价格事件的毫秒时间戳:

选择离散时间模型有很多原因。首先,数据可能只能由一个真实世界的观察者(系统)在统一的时间网格中收集,而没有更多的细粒度数据可用。当然,再复杂的模型也没什么用。第二,这些模型可能足以解释时间关系。

然而,许多真实世界的数据都带有时间戳。也就是说,它们对应于连续时间内的离散事件。因此,分析员的工作是更好地解释粒度时间关系,并回答诸如“下一个事件何时发生?”或“我们预计在接下来的5分钟内会发生多少事件”之类的问题。通过基于连续时间(事件可以在任何时间发生)和离散事件(事件发生是瞬时的)的形式主义的分析,这些问题的答案被解开了。此外,分析的框架不依赖于数据的任意离散化,这很可能导致有价值信息的丢失。

例如:绘制事件本身,这更直观。图中的每个“点”都是唯一的数据点,任意时间的“网格”都会导致信息的丢失。

2.Temporal Point Processes

1).引入定义

Stochastic processes(随机过程)被定义为collections of random variables随机变量的集合。

我们还将为这个集合配备一个索引集。例如,为上面的“离散时间”数据形式化一个模型

![]()

这里Xt组成集合,而Z+是索引集

特定的依赖性(或者更确切地说,独立性)结构和{Xt}之间关系的其他参数假设决定了随机过程。请注意,随机变量或过程的实现是由所有Xt(通常是我们观察到的部分)所取的值确定的整个轨迹。

2).时间点过程

当索引集是R时,事情会稍微有趣一些。再次将索引集解释为时间,我们就得到了连续时间过程。该过程的每个实现现在完全决定了域R上的一个函数。在机器学习中,高斯过程就是这样一个例子。另一个例子是维纳过程(布朗运动),它是定量金融学的一个重要分支。

从高斯和维纳过程(上面的一个程式化例子)中提取实现,我们得到函数f:R→R。为了我们对离散事件建模的目的,让我们将这一系列可能的函数限制为R上定义的一类特殊的阶跃函数。也就是说,我们将处理函数N:R+→Z+,这是阶跃函数,使得s>t意味着N(s)≥N(t)。我们称这种过程为计数过程。

这是定义时间点过程的一种方法,即概率分布,使得每次绘制都是实线(通常是“时间线”)上的点的集合。每个“点”将对应于我们上面例子中的一个“事件发生”,我们将使用这些理论设备来探索“事件发生”是如何随时间分散的。

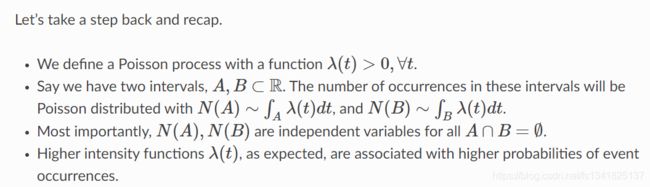

3.Poisson Process

我们从最简单的时间点过程泊松过程开始。泊松过程被描述为最简单的过程,完全随机性的过程[1],或者RobertGallager将其描述为“我们希望实现的一切都是真实的过程”。

泊松过程具有完全独立性。除了点过程简单(没有两点重合)外,Poisson过程的定义性质如下任意两个不相交区间上的出现次数是独立的Poisson过程的定义中经常给出以下性质。令人惊讶的是,这个属性实际上是上述属性(以及其他一些更技术性的假设)的结果

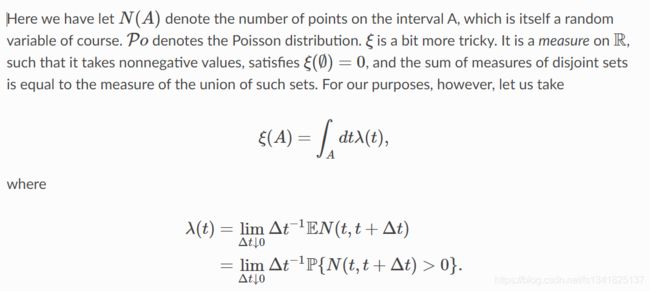

这里我们让N(A)表示区间A上的点数,当然,它本身就是一个随机变量。Po表示泊松分布。ξ 有点棘手。它是R上的一个测度,因此它取非负值,满足ξ(∅)=不相交集的测度之和等于不相交集的并集的测度。然而

我们定义函数λ, 强度函数。对于那些熟悉概率论的人来说,它应该类似于密度函数。一种思考的方式是λ(t) 定义(在极限)在时间t之后在无穷小间隔内发生的概率。所以越高λ(t) ,在t内及其周围观测点的概率越高(假设λ(t) 是光滑和美好的)。最后让我们注意到,由于我们对简单性的假设,上面的等式是可能的——没有两点可以落在这个无穷小的区间上。

上面的蓝线表示强度函数λ(t) ,而每一行黑点都是泊松过程的结果。注意这些点在强度函数的“峰值”附近有更高的倾向。

尽管如此,圆点的出现是完全独立的。非正式地,给定λ(t) ,每个事件独立发生,不受其附近是否有其他事件的影响。

泊松过程的一个重要特例是当强度函数为常数时,即。λ((吨)=μ. 我们称这种特殊情况为齐次Poisson过程,并进一步刻画了平稳性。非正式地说,一个点出现在t附近的概率是恒定的,这使得点出现在时间轴上任何地方的可能性相等。具体来说,这个过程中的样本看起来像λ(t) =3):

泊松过程是许多应用的基础,例如排队论。然而,在那里,到达队列中的人或包可以合理地被期望服从独立性。然而,在许多其他应用程序中,独立性假设不能满足对域的基本直觉。例如,众所周知,重大金融事件会吸引(激发)其他人的兴趣。地震不仅随机发生,而且随机触发其他地震。在这些领域,我们理解,泊松过程导致了过度简化。我们必须用更具表现力的一类模型来工作。

4. Self-exciting Processes

到目前为止,我们使用实线来定义点过程,只是相当随意地表示时间。同一组R可以用来表示断层线上的距离,例如深度;当对地震进行“横截面”分析时。在这里,我们将开始赋予时间一些意义。

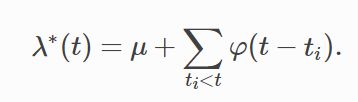

我们正在寻找打破独立性假设的方法,以某种方式让事件的发生依赖于其他事件。一个很自然的方法是让“未来”(真实路线的其余部分被认为没有被观察到)依赖于过去。具体来说,在R上,我们将λ(t) 取决于[0,t]中的出现次数。 我们在这里不谈细节,但这是时间点过程的一般理论[1]的一个基本结果λ∗(t) ,在一组温和的条件下,这将导致一个定义良好的点过程。此外,这样的描述将使可能性的计算变得简单,并且是可解释的。详见[1]第7章。 霍克斯过程[3]通常是进化过程的第一个也是最流行的例子。(单变量)Hawkes过程由条件强度函数定义 在Hawkes过程的背景下,似然计算、参数估计和推理问题并不简单,但它们已经超出了本文的范围。参见[4],[5]了解更严格处理霍克斯过程的广泛调查。此库中的大多数实现及其相应的API文档都引用了这些工作中列出的标准术语。 不同于非时齐的泊松(Possion)过程的强度函数λ \lambdaλ(t)是个确定的函数,存在计数过程在时刻t强度函数{N(t),t>=0}的值,记为,它是个随机变量,其值依赖于直至时刻t的过程的历史。也就是说,若将直至时刻t的过程的历史记为ψ \psiψt,则在时刻t的强度率是一个随机变量,其值由所确定,且使 hawkes过程是具有随机强度函数的计数过程的例子之一。这种计数过程假定了存在一个基本的强度值λ \lambdaλ>0,且对每个事件附以一个称为标志值的非负的随机变量,其值独立于以前发生的一切事件,且具有分布F。假定每当一个事件发生时,随机强度函数的当前值就增加了这个事件的标志值得量,且这个增加的量以指数速率按时间递减。更确切地,若到时刻t为止,已发生事件的总数为N(t),事件的发生时间S1 换句话说,hawkes过程是满足如下条件的计数过程: 3.若在s和s+t之间没有事件发生,则 很久以前,这个hawkes教授首先做了这件事,他提出了hawkes process : 今天是一个无情的复制粘贴翻译侠客

在泊松过程中,强度函数λ(t) 是确定性的。这里,让我们来介绍一下λ∗(t) ,条件强度函数。λ∗(t) 确定一个点在t之后的无穷小间隔内发生的概率,给定在t之前发生的事件(星号将作为此条件的提醒)。实际上,λ∗(t) 是t的函数,以及出现次数{ti | ti

如上所述的过程被称为进化、自我调节或条件强度点过程[1]、[2]。如果一个点的出现只会增加未来λ∗(t) ,另一个术语更合适:自我激励。5.Hawkes Processes

让我们花点时间把这个等式分解一下。在任意时刻t,条件强度函数至少为μ>0,背景强度。然而,它也线性地依赖于时间t之前发生的事件的影响。也就是说,这种依赖是通过一个触发核函数实现的φ(.), 延迟t的函数−当前时间和上一个事件的时间戳之间的ti。请注意φ 是非负的(φ(十)≥0,∀十≥0和因果关系φ(x) =0,∀x<0。它通常是单调递减函数(如指数衰减或幂律衰减)。

最常用的核函数是指数衰减φ(十)=αβ经验(−βx) 是的。注意,这个分解形式∫β经验(−βx) =1,便于解释。α>0被称为传染性因子,它定义了由任何给定事件激发的新事件的平均数目。β经验(−βx) 另一方面,是简单的指数密度函数,它控制着相互激励的事件之间延迟的概率分布。这就是为什么它也被称为延迟密度。

到目前为止,我们讨论了“单变量”霍克斯过程。然而,我们可以假设,每个事件的发生都有一个来自有限集合的离散标记或标签。具体地说,回到我们的财务示例,事件发生可以属于不同的类型或资产。在这种情况下,人们不仅可以将系统视为一个单一的随机过程,而且可以将其视为一系列相互作用或相互激励的时间点过程。

假设观察到的数据现在是一组有序对{(ti,ci)},其中ti∈R+是时间戳,ci∈{0,1,…,K}是给定事件所属进程的标识符。我们用一组条件强度函数形式化了一个多元Hawkes过程

其中,现在A被解释为传染性矩阵,而Al,k被解释为将由l型事件引起的进一步k型事件的预期数量。霍克斯过程

1.R(0)=λ \lambdaλ;

2.每当一个事件发生时,过程的随机强度增加一个等于此事件的标准值得量;

![]()

因为每当一个事件发生时强度增加,所以称hawkes过程为自激过程。

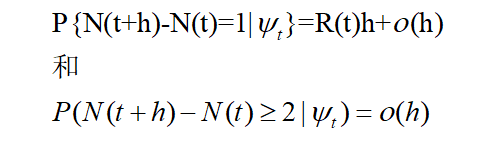

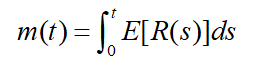

下面介绍两条引理:

1.满足N(0)=0的计数过程N(t),其随机强度函数为R(t),记m(t)=E[N(t)],则

2.若在hawkes过程中标志值的均值为μ \muμ,则对此过程有

思想

他假设过去的事件 对未来事件 都有一个短暂的正向影响,

也就是过去的事件 会 正向提高 未来事件发生的概率 ,

基于这个假设, 他把intensity function 定义为一个 base level + 过去每一个事件对后面的事件带来的影响的加和,

这个影响是不同事件之间的相互影响,有k个事件,就有k的平方个阿尔法 , 这个正向的影响随着 事件衰减,所以要加上 后面这个指数项

也就是说 hawkes process假设每一类别事件他的intensity function在一个base level的基础上不断被过去事件激发,激发又随着事件消减time LSTM

作者提出了一个continuous-time LSTM

先看右边的公式:正如刚才所说的,可以把intensity function 作为一个连续时间上变化的hidden state上的non-linear function 。由于我们知道 hidden state 是被update 和 cell memory 共同决定

我们假设 cell memory 是随着时间变化的 ,从而使得H也随着时间变化

通常在普通的lstm中gate encode cell memory C 的变化, 在新模型中有两个C

一个表示暂态的memory 就是这个C , 他表示第i 次事件发生的时候,他变成了Ci+1

同时类似的,我们还可以有另外一个cell memeory 表示一个稳态的memory Cbar

他表示在稳态的时候cellmemory处于什么样的值,我们可以假设在每次事件发生之后和下一次事件发生之前,真正的cell memory T 会从暂态cell memory 开始 逐渐的向 稳态C bar变化,变化率 由一个可以被学习到的 daita function 决定

这样的话 由于c的每一个 element都是对着时间指数变化的 这堆element做一个combination 和一个non-linear 的变换,理论上可模拟 任何方式变化的时间函数 , 也就是说当我们把很多指数变化的函数组合起来的时候,我们可以让他们的组合 来逼近任何复杂形状的函数,那我们就可以得到任何复杂

形状的intensity function

举个例子 ,就是左边这张图,下面的黄线代表cell memory,假设用的是有3个hidden node 的LSTM

也就是他的维度D=3,每一个维度都随着事件递增或递减,当下一个维度发生之后,这个cell memory都会发生显著的变化,事件发生之后,cell memory 会发生显著变化,以一定速率递增或者递减

假设有两个不同事件,绿色和粉色事件,每一个事件都有它的 intensity function,他俩都可以以一些参数被写成这三个cell,c1,c2,c3的non-linear projection,那么我们可以看到 随着横轴时间轴的推移,cell memory 不断产生变化 , intensity function 也不断产生变化 , 当粉色事件发生,粉色事件作为输入,改变了cell memory的值 ,进而改变了 intensity function的值 , 新一轮的缓慢变化又开始了

整个这部分内容就是 neural hawkes 的核心内容 ,作者用连续时间上的LSTM 来capture连续时间

上hidden state的变化 ,进而能把intensity function 表示成 hidden state的一个复杂的non-linear projection。从未capture到各种复杂的影响总结