函数插值生成波动率曲面

代码基本都是改自优矿,但是因为有几个地方要解释一下,还是贴上来。还是涵盖了一些蛮基本的技巧。

期权价格一般以隐含波动率的形式报出。

站在现在3月3日的时间节点上,可以看到未来date(2015,3,25), date(2015,4,25), date(2015,6,25), date(2015,9,25)几个时间节点的strike price以及对应的波动率——波动率矩阵(行为maturity,列为strike)

#全部代码:

import pandas as pd

import numpy as np

from datetime import *

from scipy import interpolate

from matplotlib import pylab

#市场上期权价格一般以隐含波动率的形式报出,一般来讲在市场交易时间,交易员可以看到类似的波动率矩阵(Volatilitie Matrix):

pd.options.display.float_format='{:,>.2f}'.format

dates=[date(2015,3,25), date(2015,4,25), date(2015,6,25), date(2015,9,25)]

strikes=[2.2, 2.3, 2.4, 2.5, 2.6]

blackVolMatrix=np.array([[ 0.32562851, 0.29746885, 0.29260648, 0.27679993],

[ 0.28841840, 0.29196629, 0.27385023, 0.26511898],

[ 0.27659511, 0.27350773, 0.25887604, 0.25283775],

[ 0.26969754, 0.25565971, 0.25803327, 0.25407669],

[ 0.27773032, 0.24823248, 0.27340796, 0.24814975]])

table=pd.DataFrame(blackVolMatrix*100,index=strikes,columns=dates)

table.index.name='Strike Price'

table.columns.name='Maturity Date'

print table

----------

Maturity Date 2015-03-25 2015-04-25 2015-06-25 2015-09-25

Strike Price

2.20 32.56 29.75 29.26 27.68

2.30 28.84 29.20 27.39 26.51

2.40 27.66 27.35 25.89 25.28

2.50 26.97 25.57 25.80 25.41

2.60 27.77 24.82 27.34 24.81- 我们并不是直接在波动率上进行插值,而是在方差矩阵上面进行插值

Var(K,T)=σ(K,T)2T

其中datetime的(d-currentTime).days用来提取两个日前间的天数

通过ttm把日期转换为time-to-maturity,

varianceMatrix=(blackVolMatrix**2)*ttm 得到方差矩阵

#交易员可以看到市场上离散值的信息,但是如果可以获得一些隐含的信息更好:例如,在2015年6月25日以及2015年9月25日之间,波动率的形状会是怎么样的?

#我们并不是直接在波动率上进行插值,而是在方差矩阵上面进行插值

#所以下面我们将通过处理,获取方差矩阵(Variance Matrix)

currentTime=date(2015,3,3)

print date(2015,3,25)- date(2015,4,25)

ttm=np.array([(d-currentTime).days/365.0 for d in dates])

varianceMatrix=(blackVolMatrix**2)*ttm

print strikes

print varianceMatrix

----------

[[ 0.00639109 0.0128489 0.02674114 0.04324205]

[ 0.0050139 0.01237794 0.02342277 0.03966943]

[ 0.00461125 0.01086231 0.02093128 0.03607931]

[ 0.00438413 0.0094909 0.02079521 0.03643376]

[ 0.00464918 0.00894747 0.02334717 0.03475378]]- 插值的主函数

interp=interpolate.interp2d(ttm,strikes,varianceMatrix,kind='linear') class scipy.interpolate.interp2d(x, y, z, kind=’linear’, copy=True, bounds_error=False, fill_value=nan)[source]

z : array_like The values of the function to interpolate at the data

points. If z is a multi-dimensional array, it is flattened before use.

The length of a flattened z array is either len(x)*len(y) if x and y

specify the column and row coordinates or len(z) == len(x) == len(y)

if x and y specify coordinates for each point.

'''

ttm 时间方向离散点

strikes 行权价方向离散点

varianceMatrix 方差矩阵,列对应时间维度;行对应行权价维度

kind = 'linear' 指示插值以线性方式进行

'''

#下面我们将在行权价方向以及时间方向同时进行线性插值

#这个过程在scipy中可以直接通过interpolate模块下interp2d来实现

interp=interpolate.interp2d(ttm,strikes,varianceMatrix,kind='linear')

smeshes=np.linspace(strikes[0],strikes[-1],500)

tmeshes=np.linspace(ttm[0],ttm[-1],400)

interpolatedVarSurface=np.zeros((len(smeshes),len(tmeshes)))

for i,s in enumerate (smeshes):

for j,t in enumerate (tmeshes):

interpolatedVarSurface[i][j]=interp(t,s) #注意这里的写法,t和s的顺序尤其重要

interpolatedVolSurface=np.sqrt((interpolatedVarSurface/tmeshes))

'''

print np.size(interpolatedVolSurface,0)

print np.size(interpolatedVolSurface,1) #如果前面有中文字,IDE可能会报错

print interp(0,0)

print interp(5,0)

print interp(10,0)

print interp(-1,0)

print interpolatedVarSurface[0][0]

print interpolatedVarSurface[5][0]

print interpolatedVarSurface[10][0]

print interpolatedVarSurface[-1][0]

'''

- 注

interp出来的格式是

[ 0.00639109] [ 0.04324205] [ 0.04324205] [ 0.00639109]

要把它装到interpolatedVarSurface,出来的格式是

0.00639108598232

0.00633588818206

0.00628069038181

0.00464918047737

通过:

for i,s in enumerate (smeshes):

for j,t in enumerate (tmeshes):

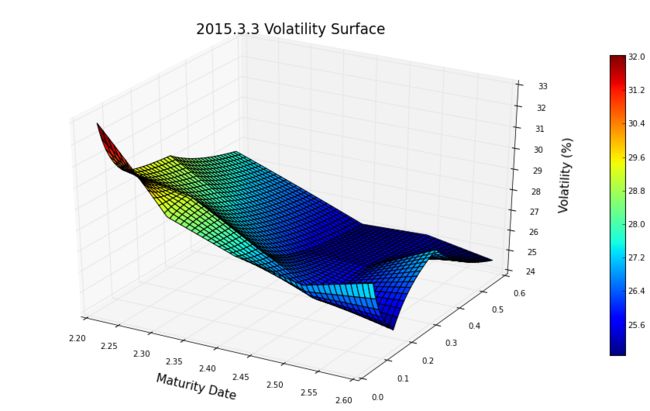

interpolatedVarSurface[i][j]=interp(t,s)- 制图

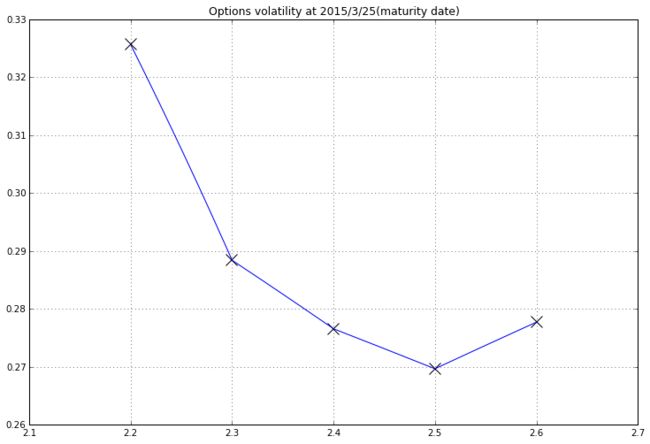

pylab.figure(figsize=(12,8))

pylab.plot(smeshes,interpolatedVolSurface[:,0],color='b')

pylab.scatter(x=strikes,y=blackVolMatrix[:,0],color='k',marker='x',s=160)

pylab.grid(True)

pylab.title("Options volatility at 2015/3/25(maturity date)" )

from mpl_toolkits.mplot3d import Axes3D

from matplotlib import cm

pylab.figure(figsize=(16,9))

ax=pylab.gca(projection='3d')

Maturitymeshes,Strikemeshes=np.meshgrid(tmeshes,smeshes)

surface=ax.plot_surface(Strikemeshes,Maturitymeshes,interpolatedVolSurface*100,cmap=cm.jet)

pylab.colorbar(surface,shrink=0.75)

pylab.title('2015.3.3 Volatility Surface',fontsize=18)

pylab.xlabel('Strike Price',fontsize=15)

pylab.xlabel('Maturity Date',fontsize=15)

ax.set_zlabel('Volatility (%)',fontsize=15)