数学建模:11 数学规划模型

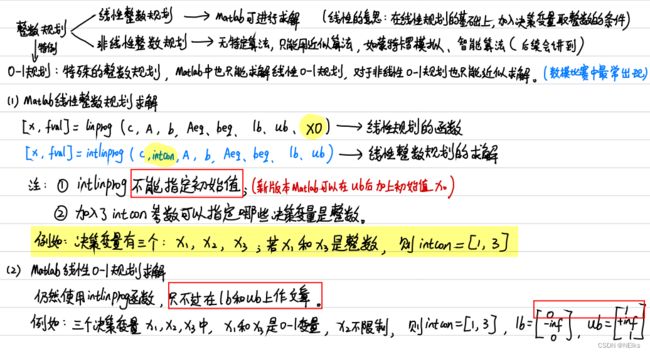

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 线性规划:

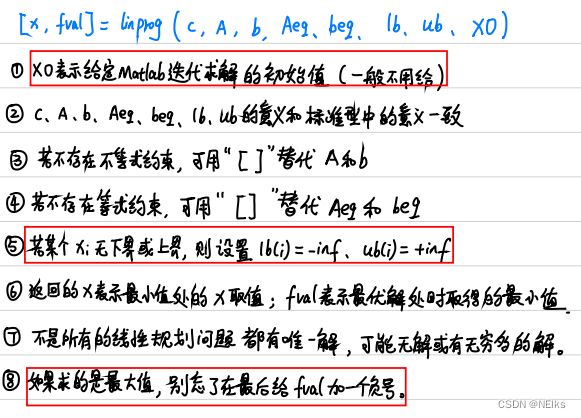

[x,fval] = linprog(c, A, b, Aeq, beq, lb, ub, x0);

% c是目标函数各个变量的系数组成的列向量

% lb是各个变量的下界组成的列向量

% 默认求的是目标函数的min、不等式约束是小于等于

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 整数规划:

[x,fval] = intlinprog(c, intcon, A, b, Aeq, beq, lb, ub);

% intcon 行向量或数字,哪个变量要求是整数 就把它的下标加进来

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 01规划:

% 在整数规划基础上 把lb ub限制为0 1

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 非线性规划:

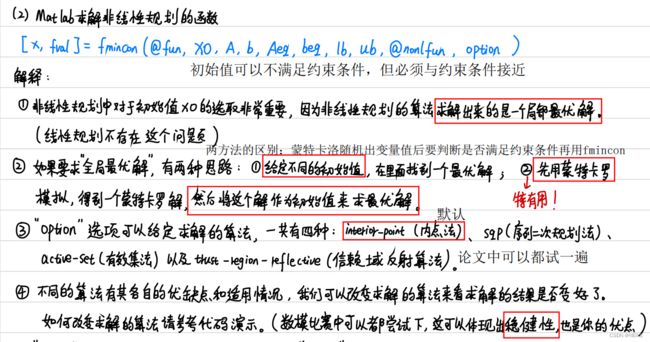

[x,fval] = fmincon(@fun, x0, A, b, Aeq, beq, lb, ub, @nonlfun, option);

% x0表示给定的初始值(用行向量或者列向量表示),必须得写

% option 表示求解非线性规划使用的方法

option = optimoptions('fmincon','Algorithm','interior-point') % 内点法

option = optimoptions('fmincon','Algorithm','sqp') % SQP(序列二次规划法)

option = optimoptions('fmincon','Algorithm','active-set') % active set(有效集法)

option = optimoptions('fmincon','Algorithm','trust-region-reflective') % trust region reflective (信赖域反射算法)

%%%%%%%%%%%%%% 使用蒙特卡罗的方法来找初始值(推荐)

clc,clear;

n=10000000;

x1=unifrnd(-100,100,n,1); % 生成在[-100,100]之间均匀分布的随机数组成的n行1列的向量构成x1

x2=unifrnd(-100,100,n,1);

fmin=+inf; % 初始化函数f的最小值为正无穷(后续只要找到一个比它小的我们就对其更新)

for i=1:n

x = [x1(i), x2(i)]; %构造x向量, 这里千万别写成了:x =[x1, x2]

if 约束条件1 & 约束条件1

result = 目标函数; % 如果满足条件就计算目标函数值

if result < fmin

fmin = result;

x0 = x;

end

end

end

%%%%%%%%%%%%%%%% fun.m

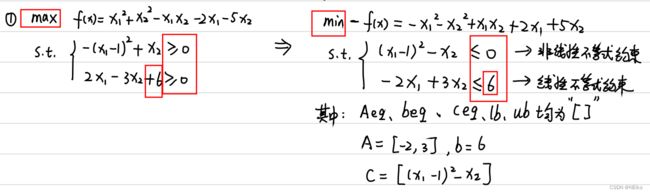

function f = fun(x)

% 目标函数:max f(x) = x1^2 +x2^2 -x1*x2 -2x1 -5x2

f = -x(1)^2-x(2)^2 +x(1)*x(2)+2*x(1)+5*x(2) ;

end

%%%%%%%%%%%%%%%% nonlfun.m

function [c,ceq] = nonlfun(x)

% 非线性不等式约束,多个要用列向量

c = [-x(1)^2+x(2)-x(3)^2;

x(1)+x(2)^2+x(3)^2-20];

% 非线性等式约束

ceq = [-x(1)-x(2)^2+2;

x(2)+2*x(3)^2-3];

end

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 最大最小化模型:

[x,fval] = fminimax(@Fun, x0, A, b, Aeq, beq, lb, ub, @nonlfun, option);

% Fun是函数向量 Fun.m

function f = Fun(x)

a=[1 4 3 5 9 12 6 20 17 8];

b=[2 10 8 18 1 4 5 10 8 9];

% 函数向量

f=zeros(10,1);

for i = 1:10

f(i) = abs(x(1)-a(i))+abs(x(2)-b(i));

end

end

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% 多目标规划:

[x,fval] = fgoalattain(func,goal,weight,x0,A,b,Aeq,beq,lb,ub)

% 具体用法看后面的例子

目录

概述

分类

线性规划

例题

非线性规划

例题

选址问题

国赛A题:飞行管理

整数规划

例题

背包问题

指派问题

钢管切割问题

最大最小化模型

例题

多目标规划模型

参考资料

概述

数学规划的目标:求目标函数在一定约束条件下的极值问题

组成:决策变量、目标函数、约束条件

分类

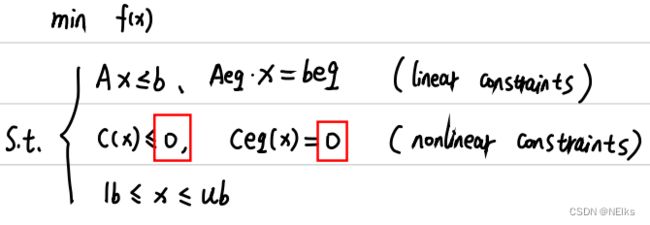

- 线性规划:目标函数和约束条件 均是 决策变量的线性表达式(单纯形法一定能解决线性规划,有唯一/多个解)

- 非线性规划:目标函数和约束条件 有一个是 决策变量的非线性表达式(需给定决策变量的初始值,只能求近似解)

- 整数规划:要求变量取整数

- 线性整数规划

- 非线性整数规划:目前没有准确解法,可用蒙特卡洛

- 01规划:整数规划的特例,只能取0/1

线性规划

参考:matlab线性规划--简单入门_老蔡的菜的博客-CSDN博客_matlab线性规划

其中的初始值x0只加快得到结果的速度,结果与x0无关

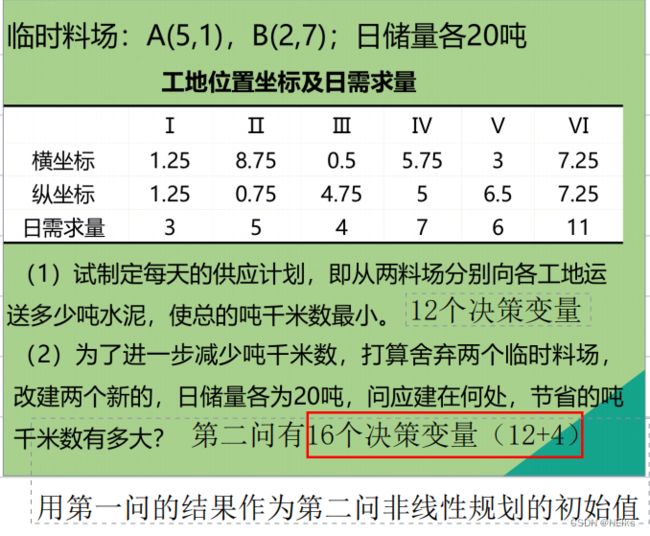

例题

Matlab线性规划实例_zz_Outlier的博客-CSDN博客_matlab线性规划例题

clear,clc

format long g %可以将Matlab的计算结果显示为一般的长数字格式(默认会保留四位小数,或使用科学计数法)

% (1) 系数向量

a=[1.25 8.75 0.5 5.75 3 7.25]; % 工地的横坐标

b=[1.25 0.75 4.75 5 6.5 7.25]; % 工地的纵坐标

x = [5 2]; % 料场的横坐标

y = [1 7]; % 料场的纵坐标

c = []; % 初始化用来保存工地和料场距离的向量 (这个向量就是我们的系数向量)

for j =1:2

for i = 1:6

c = [c; sqrt( (a(i)-x(j))^2 + (b(i)-y(j))^2)]; % 每循环一次就在c的末尾插入新的元素

end

end

% (2) 不等式约束

A =zeros(2,12);

A(1,1:6) = 1;

A(2,7:12) = 1;

b = [20,20]';

% (3) 等式约束

Aeq = zeros(6,12);

for i = 1:6

Aeq(i,i) = 1; Aeq(i,i+6) = 1;

end

% Aeq = [eye(6),eye(6)] % 两个单位矩阵横着拼起来

beq = [3 5 4 7 6 11]'; % 每个工地的日需求量

%(4)上下界

lb = zeros(12,1);

% 进行求解

[x fval] = linprog(c, A, b, Aeq, beq, lb)

x = reshape(x,6,2) % 将x变为6行2列便于观察(reshape函数是按照列的顺序进行转换的,也就是第一列读完,读第二列,即x1对应x_1,1,x2对应x_2,1)

% fval =

% 135.281541790676非线性规划

先用蒙特卡罗找到一个解,作为非线性规划的初始值 x0,matlab:fmincon

例题

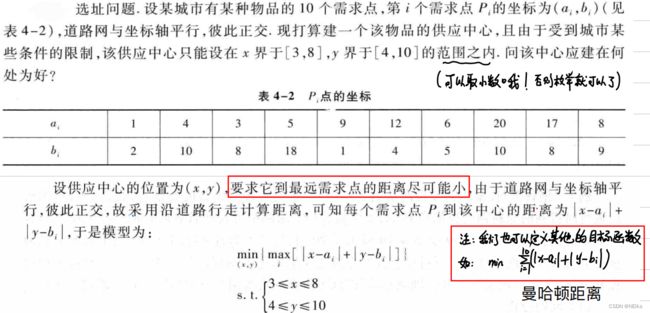

选址问题

国赛A题:飞行管理

详见pdf

整数规划

例题

背包问题

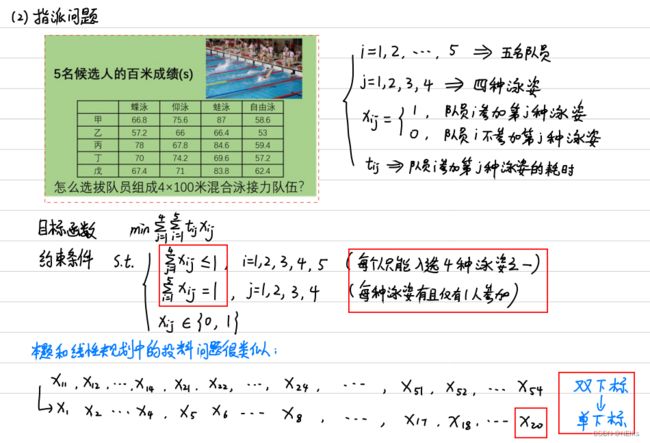

指派问题

%% 指派问题(选择队员去进行游泳接力比赛)

clear;clc

c = [66.8 75.6 87 58.6 57.2 66 66.4 53 78 67.8 84.6 59.4 70 74.2 69.6 57.2 67.4 71 83.8 62.4]'; % 目标函数的系数矩阵(先列后行的写法)

intcon = [1:20]; % 整数变量的位置(一共20个决策变量,均为0-1整数变量)

% 线性不等式约束的系数矩阵和常数项向量(每个人只能入选四种泳姿之一,一共五个约束)

A = [1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0;

0 0 0 0 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0;

0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0 0 0 0 0;

0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0;

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1];

% A = zeros(5,20);

% for i = 1:5

% A(i, (4*i-3): 4*i) = 1;

% end

b = [1;1;1;1;1];

% 线性等式约束的系数矩阵和常数项向量 (每种泳姿有且仅有一人参加,一共四个约束)

Aeq = [ 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0;

0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0;

0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0;

0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1];

% Aeq = [eye(4),eye(4),eye(4),eye(4),eye(4)]; % 或者写成 repmat(eye(4),1,5)

beq = [1;1;1;1];

lb = zeros(20,1); % 约束变量的范围下限

ub = ones(20,1); % 约束变量的范围上限

%最后调用intlinprog()函数

[x,fval] = intlinprog(c,intcon,A,b,Aeq,beq,lb,ub)

% reshape(x,4,5)'

% 0 0 0 1 甲自由泳

% 1 0 0 0 乙蝶泳

% 0 1 0 0 丙仰泳

% 0 0 1 0 丁蛙泳

% 0 0 0 0 戊不参加钢管切割问题

这里用了枚举法:一根6.9m,只能切割出 2 根2.9m,所以2.9m枚举范围:[0, 2];同理2.1m:[0, 3];0.9m:[0, 6]

for i = 0: 2 % 2.9m长的圆钢的数量 最多只能切出2根

for j = 0: 3 % 2.1m长的圆钢的数量

for k = 0:6 % 1m长的圆钢的数量

if 2.9*i+2.1*j+1*k >= 6 && 2.9*i+2.1*j+1*k <= 6.9

disp([i, j, k])

end

end

end

end

c = ones(7,1); % 目标函数的系数矩阵

intcon=[1:7]; % 整数变量的位置(一共7个决策变量,均为整数变量)

A = -[ 1 2 0 0 0 0 1;

0 0 3 2 1 0 1;

4 1 0 2 4 6 1]; % 线性不等式约束的系数矩阵

b = -[100 100 100]'; % 线性不等式约束的常数项向量

lb = zeros(7,1); % 约束变量的范围下限

[x,fval]=intlinprog(c,intcon,A,b,[],[],lb)

最大最小化模型

例题

多目标规划模型

参考资料

【数学建模】多目标规划_SuperSources的博客-CSDN博客_多目标规划

数模3—Matlab线性规划、非线性规划、多目标规划(超全解法合集)_day by day get on的博客-CSDN博客_非线性规划matlab编程求最大值

下面例题来源:https://shenlong.blog.csdn.net/article/details/110501496

多目标遗传算法: https://zstar.blog.csdn.net/article/details/119302954

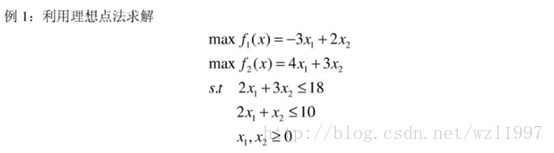

function f = mutiplesubjiect(x)

f(1)=3*x(1)-2*x(2);

f(2)=-4*x(1)-3*x(2);

% 单独对每个目标线性规划:

f1=[3;-2];

a=[2 3;2 1];

b=[18;10];

lb=[0;0];

ub=[];

[x,favl]=linprog(f1,a,b,[],[],lb,ub);

% 输出结果为:x=0.0000 6.0000,favl=-12.0000,所以最大值为12.0000

f2=[-4;-3];

[x,favl]=linprog(f2,a,b,[],[],lb,ub);

% 输出结果为:x=3.0000 4.0000,favl=-24.0000,所以最大值为24.0000

% 所以得到目标goal和权重

goal=[12,24];

weight=[12,24];

x0=[0;0];

[x,fval] = fgoalattain('mutiplesubjiect',goal,weight,x0,a,b,[],[],lb,[])