多元线性回归多重共线性的危害

多元线性回归多重共线性的危害

作者:居居

日期:2021-11-05

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei'] # 步骤一(替换sans-serif字体)

plt.rcParams['axes.unicode_minus'] = False # 步骤二(解决坐标轴负数的负号显示问题)

#载入数据:

data=pd.read_clipboard()

data.columns=["日期","需求量","本品价格","竞品价格","平均收入水平","广告投入"]

这是一份真实的数据,来自美国某高校商学院的示例数据库。阿三国(印度)某地方企业的芥末油(调味品)产品的需求量和其他影响因素的统计数据见下表。

研究目标是,根据统计数据,研究本品的"需求量"和其他的四个变量究竟有没有关系,注意:时间维度并不影响需求量

data.head(10)

| 日期 | 需求量 | 本品价格 | 竞品价格 | 平均收入水平 | 广告投入 | |

|---|---|---|---|---|---|---|

| 0 | Apr-11 | 12890 | 65.00 | 69.22 | 4343.17 | 1170.00 |

| 1 | May-11 | 12850 | 65.90 | 70.67 | 4347.59 | 1162.26 |

| 2 | Jun-11 | 13180 | 65.40 | 74.77 | 4356.44 | 1164.06 |

| 3 | Jul-11 | 13785 | 65.34 | 75.00 | 4369.71 | 1193.13 |

| 4 | Aug-11 | 13880 | 66.00 | 75.00 | 4387.40 | 1241.55 |

| 5 | Sep-11 | 12680 | 69.00 | 77.29 | 4409.51 | 1254.15 |

| 6 | Oct-11 | 13290 | 69.00 | 79.06 | 4436.05 | 1149.57 |

| 7 | Nov-11 | 13498 | 69.25 | 81.37 | 4467.01 | 1200.06 |

| 8 | Dec-11 | 11980 | 74.56 | 84.00 | 4502.40 | 1220.40 |

| 9 | Jan-12 | 12085 | 78.00 | 91.61 | 4542.20 | 1082.70 |

通常,我们会先画出因变量与其他四个自变量的关系,也就是绘制散点图。

从下面四张图中我们可以看出,4个自变量和因变量之间似乎存在线性关系。

fig,ax=plt.subplots(1,4,figsize=(18,4),dpi=150)

for i,xName in zip(np.arange(0,4,1),data.columns[2:]):

ax[i].scatter(data.loc[:,"需求量"],data.loc[:,xName])

ax[i].set_xlabel("需求量")

ax[i].set_ylabel(xName)

然后我们进行多元线性回归

import statsmodels.api as sm

X=data.loc[:,["本品价格","竞品价格","平均收入水平","广告投入"]]#解释变量

X["const"]=1#添加常数项

Y=data['需求量']#被解释变量

model = sm.OLS(Y, X).fit()#模型拟合

model.summary2()#统计信息汇总

| Model: | OLS | Adj. R-squared: | 0.670 |

| Dependent Variable: | 需求量 | AIC: | 869.0905 |

| Date: | 2021-11-05 11:53 | BIC: | 879.0355 |

| No. Observations: | 54 | Log-Likelihood: | -429.55 |

| Df Model: | 4 | F-statistic: | 27.96 |

| Df Residuals: | 49 | Prob (F-statistic): | 4.07e-12 |

| R-squared: | 0.695 | Scale: | 5.2354e+05 |

| Coef. | Std.Err. | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 本品价格 | -136.6168 | 44.8461 | -3.0463 | 0.0037 | -226.7384 | -46.4952 |

| 竞品价格 | 117.4078 | 39.3116 | 2.9866 | 0.0044 | 38.4081 | 196.4074 |

| 平均收入水平 | -0.2823 | 0.1511 | -1.8688 | 0.0676 | -0.5860 | 0.0213 |

| 广告投入 | 7.8651 | 1.0474 | 7.5093 | 0.0000 | 5.7603 | 9.9699 |

| const | 5024.5753 | 1945.0948 | 2.5832 | 0.0128 | 1115.7609 | 8933.3897 |

| Omnibus: | 1.001 | Durbin-Watson: | 1.434 |

| Prob(Omnibus): | 0.606 | Jarque-Bera (JB): | 0.556 |

| Skew: | -0.241 | Prob(JB): | 0.757 |

| Kurtosis: | 3.123 | Condition No.: | 115795 |

以上结果在我们通常看来是非常漂亮的,调整后的R2=0.67,F检验和T检验都在0.05水平显著。

然后结论就是:

在其他变量都保持不变的情况下,需求量

1.跟本品价格成负相关

2.跟竞品价格成正相关

3.跟收入水平成负相关

4.跟广告投入成正相关

这些结论貌似很合理?!

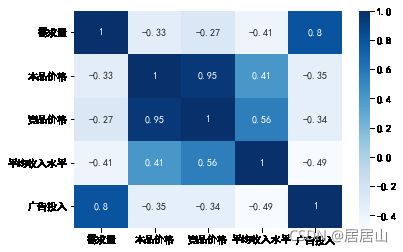

我们来做一个相关系数矩阵看看,竞品价格和本品价格存在共线性,相关系数大于0.7,为0.95,几乎就是完全相关。

import seaborn as sns

sns.heatmap(data.corr(), cmap='Blues', annot=True)

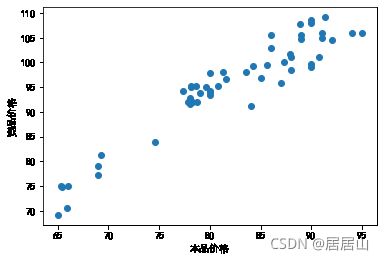

绘制本品价格和竞品价格的散点图,可以看出本品和竞品真的相关性极强,回归方程的R2高达0.896。

plt.scatter(data["本品价格"],data["竞品价格"])

plt.xlabel("本品价格")

plt.ylabel("竞品价格")

plt.show()

X=data.loc[:,["竞品价格"]]#解释变量

X["const"]=1#添加常数项#添加常数项

Y=data['本品价格']#被解释变量

model = sm.OLS(Y, X).fit()#模型拟合

model.summary2()#统计信息汇总

| Model: | OLS | Adj. R-squared: | 0.896 |

| Dependent Variable: | 本品价格 | AIC: | 258.5114 |

| Date: | 2021-11-05 11:53 | BIC: | 262.4893 |

| No. Observations: | 54 | Log-Likelihood: | -127.26 |

| Df Model: | 1 | F-statistic: | 459.1 |

| Df Residuals: | 52 | Prob (F-statistic): | 1.82e-27 |

| R-squared: | 0.898 | Scale: | 6.7736 |

| Coef. | Std.Err. | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 竞品价格 | 0.7649 | 0.0357 | 21.4255 | 0.0000 | 0.6933 | 0.8366 |

| const | 9.0352 | 3.4150 | 2.6458 | 0.0108 | 2.1826 | 15.8878 |

| Omnibus: | 4.083 | Durbin-Watson: | 0.724 |

| Prob(Omnibus): | 0.130 | Jarque-Bera (JB): | 3.626 |

| Skew: | 0.550 | Prob(JB): | 0.163 |

| Kurtosis: | 2.366 | Condition No.: | 922 |

fig,ax=plt.subplots(figsize=(15,3),dpi=150)

plt.plot(data.loc[:,"日期"],data.loc[:,"竞品价格"]-data.loc[:,"本品价格"])

plt.xlabel("日期")

plt.ylabel("竞品-本品价格差")

for tick in ax.get_xticklabels():

tick.set_rotation(90)

竞品在任何时间点上的价格都高于本品,说明价格上竞品没有优势。

所以我们完全可以忽略竞品价格的影响,消除多重共线性,剔除竞品价格再次进行回归得到以下结果:

X=data.loc[:,["本品价格","平均收入水平","广告投入"]]#解释变量

X["const"]=1#添加常数项#添加常数项

Y=data['需求量']#被解释变量

model = sm.OLS(Y, X).fit()#模型拟合

model.summary2()#统计信息汇总

| Model: | OLS | Adj. R-squared: | 0.618 |

| Dependent Variable: | 需求量 | AIC: | 876.1214 |

| Date: | 2021-11-05 11:53 | BIC: | 884.0773 |

| No. Observations: | 54 | Log-Likelihood: | -434.06 |

| Df Model: | 3 | F-statistic: | 29.61 |

| Df Residuals: | 50 | Prob (F-statistic): | 3.78e-11 |

| R-squared: | 0.640 | Scale: | 6.0647e+05 |

| Coef. | Std.Err. | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 本品价格 | -9.1044 | 14.7697 | -0.6164 | 0.5404 | -38.7702 | 20.5614 |

| 平均收入水平 | -0.0074 | 0.1289 | -0.0573 | 0.9546 | -0.2664 | 0.2516 |

| 广告投入 | 8.5976 | 1.0959 | 7.8450 | 0.0000 | 6.3963 | 10.7989 |

| const | 3420.3152 | 2012.0704 | 1.6999 | 0.0954 | -621.0471 | 7461.6774 |

| Omnibus: | 0.946 | Durbin-Watson: | 1.749 |

| Prob(Omnibus): | 0.623 | Jarque-Bera (JB): | 0.336 |

| Skew: | -0.093 | Prob(JB): | 0.846 |

| Kurtosis: | 3.338 | Condition No.: | 111271 |

突然本品价格和平均收入水平两个变量也不显著了,那么。。。。这个结果就很难看了。甚至此时,很多人可能会认为不能踢掉竞品价格,因为它会让模型的表现变差,但是。。。事实果真如此吗?

然后我们做出4个自变量和因变量的时序图

我们从最简单的分析开始:

1.图1可以看出,需求量一直在波动,而图4的人均收入一直在增长,讲真,关系不大。

2.图2和图3似乎也跟图1的相关性不明显,结合相关关系矩阵可以知道,他们线性相关性极弱。即便是在本品价格很高的时候,需求量也可以很大啊。。。

3.图5和图1的趋势几乎相同。

说明:

就数据而言,需求量真的就只和广告投入有关

fig,ax=plt.subplots(5,1,figsize=(15,28),dpi=100)

for i,xName in zip(np.arange(0,5,1),data.columns[1:]):

ax[i].plot(data.loc[:,"日期"],data.loc[:,xName],)

ax[i].set_xlabel("日期")

ax[i].set_ylabel(xName)

for tick in ax[i].get_xticklabels():

tick.set_rotation(90)

于是乎,我们得到了正确的方程:

其实这个芥末油的推广模式就是。。。在小卖部贴小广告,每个月的花费只有1000多印度卢比,差不多只有100元人民币。

通过方程,我们可以很容易计算出,每多花10卢比贴海报,就可以多销售125瓶,是不是很划算?

X=data.loc[:,["广告投入"]]#解释变量

X["const"]=1#添加常数项#添加常数项

Y=data['需求量']#被解释变量

model = sm.OLS(Y, X).fit()#模型拟合

model.summary2()#统计信息汇总

| Model: | OLS | Adj. R-squared: | 0.630 |

| Dependent Variable: | 需求量 | AIC: | 872.5980 |

| Date: | 2021-11-05 11:53 | BIC: | 876.5760 |

| No. Observations: | 54 | Log-Likelihood: | -434.30 |

| Df Model: | 1 | F-statistic: | 91.12 |

| Df Residuals: | 52 | Prob (F-statistic): | 5.05e-13 |

| R-squared: | 0.637 | Scale: | 5.8831e+05 |

| Coef. | Std.Err. | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| 广告投入 | 8.8527 | 0.9274 | 9.5458 | 0.0000 | 6.9917 | 10.7136 |

| const | 2361.8148 | 993.4918 | 2.3773 | 0.0212 | 368.2277 | 4355.4019 |

| Omnibus: | 1.747 | Durbin-Watson: | 1.800 |

| Prob(Omnibus): | 0.417 | Jarque-Bera (JB): | 0.960 |

| Skew: | -0.239 | Prob(JB): | 0.619 |

| Kurtosis: | 3.445 | Condition No.: | 10197 |

百度百科词条中,多重共线性存在的影响主要有:

(1)完全共线性下参数估计量不存在

(2)近似共线性下OLS估计量非有效

(3)参数估计量经济含义不合理

(4)变量的显著性检验失去意义,可能将重要的解释变量排除在模型之外

(5)模型的预测功能失效。变大的方差容易使区间预测的“区间”变大,使预测失去意义。

所以,第一个模型中,由于本品价格和竞品价格高度相关,所以得出的结果对我们产生了误导。

因此,正确使用统计学方法才能得到准确的结果,及时它是违背直觉的。你说。。。是吧?

多说两句,正确的结果可能会让你发不出论文(手动狗头),但是能给你企业省一大笔钱。就像上面的例子中,

现阶段我只要增加广告投入即可。 但是如果你只是关注模型的预测能力,似乎。。。你不关注共线性也行。。。

本文还有一些坑,需要填,因为时间关系,我并没有考察偏相关性。这个请大家自行验证。

然后,根据我老师的建议,如果大家想深入学习,可以阅读《统计反思》第五章关于多重共线的相关章节。

我不是经济学人,所以对竞品市场之类的概念不太懂,就数据论结果,欢迎交流,不喜勿喷。