【机器学习】逻辑回归(理论)

逻辑回归(理论)

目录

-

- 一、概论

-

- 1、何为逻辑回归

- 2、映射函数的引入

- 3、伯努利分布

- 二、损失函数的推导

- 三、用逻辑回归实现多分类

-

- 1、间接法:HardMax

- 2、直接法:SoftMax

-

- Ⅰ SoftMax的引入

- Ⅱ SoftMax的计算

- Ⅲ 引入SoftMax后的损失函数:交叉熵

- 四、实战部分(正在研究中...)

一、概论

1、何为逻辑回归

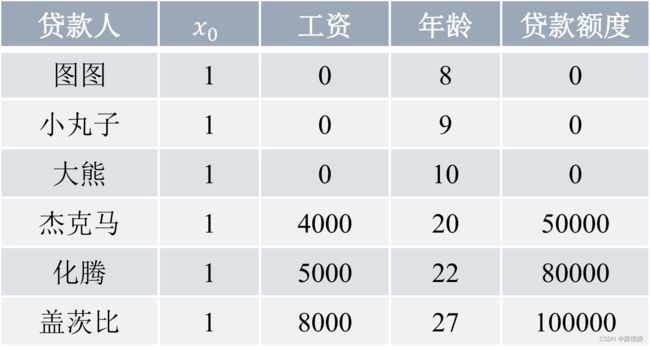

逻辑回归(Logistic Regression)是一种分类方法,主要用于二分类问题(即输出只有两个结果:是与不是)。因此,其与线性回归的不同之处仅在最终的输出结果上。若以贷款事件为例,则可将两者在最后进行预测时的执行流程归纳如下:

线性回归

◦ 输入:一组指定数据集的输入向量,如: x(3) = [ 1, 4000, 20 ];

◦ 处理:对该模型构建的预测函数: ℎ(x()) = x();

◦ 输出:表示对输入数据的反馈,如经过上预测函数可能会得到 ℎ(x(3)) = 49995,表示该分类器认为:输入向量 x(3) 的贷款限额为 49995 (银行对杰克马进行资产评估后,认为可对其放贷 49995)。

逻辑回归

◦ 输入:一组指定数据集的输入向量,如: x(3) = [ 1, 4000, 20 ];

◦ 处理:对该模型构建的预测函数: (x());

◦ 输出:表示对输入数据的反馈,如经过上预测函数可能会得到 θ ( x ( 3 ) ) = 1 _\theta \left( \text{x}^{(3)} \right)=1 gθ(x(3))=1 (或 θ ( x ( 3 ) ) = 0 _\theta \left( \text{x}^{(3)} \right)=0 gθ(x(3))=0 ),表示该分类器认为:对于向量 x(3) 提出的贷款申请可批准(或不可批准)。即银行对杰克马进行资产评估后,认为可对其放贷(或不可对其放贷)。

从两者的执行流程看,逻辑回归相较于线性回归而言仅仅是在最终的输出结果上有所不同。

那要如何实现逻辑回归呢?

2、映射函数的引入

一种很直接的办法是:

找到一种映射方式(假设该函数为 () ),使得对于任意的输入,都能将结果映射到两个固定值上。

于是乎,很自然地我们会想到一个函数——阶跃函数:

s g n ( x ) = { − 1 x < 0 0 x = 0 1 x > 0 sgn(x)=\begin{cases} -1 & x<0 \\ 0 & x=0 \\ 1 & x>0 \end{cases} sgn(x)=⎩ ⎨ ⎧−101x<0x=0x>0

其图像如下:

此时,对于任意输入的特征向量,我们仍然可用线性回归的方式来先算出该向量的预测值 ℎ(x()) ,然后再将该预测值作为阶跃函数 s() 的输入,最终由阶跃函数的输出值作为逻辑回归的最终结果(即: g θ ( x ( i ) ) = s g n ( h θ ( x ( i ) ) ) g_\theta \left( \text{x}^{(i)} \right)=sgn \left( h_\theta \left( \text{x}^{(i)} \right) \right) gθ(x(i))=sgn(hθ(x(i))) )。此时,当测值大于零时就判为正例;小于零则判为反例;预测值为临界值 0 时则任意判别。

但是阶跃函数有一个缺点,不连续。于是我们希望找到一个能在一定程度上近似阶跃函数的替代函数,并希望它单调可微。基于此,Logistic 函数(或称为 Sigmoid 函数)便派上了用场。

Sigmoid 函数的定义如下:

σ ( z ) = 1 1 + e − z \sigma(z)=\frac{1}{1+e^{-z}} σ(z)=1+e−z1

它是一个定义域为 (−∞, +∞) ,值域为 (0,1) 的严格单调递增函数,其图像如下图所示。

引入 Sigmoid 函数的好处是使得映射函数具备了单调可微的优良数学特性。但是,此时再将在线性回归中得到的预测值传入映射函数中时(即: g θ ( x ( i ) ) = s g n ( h θ ( x ( i ) ) ) g_\theta \left( \text{x}^{(i)} \right)=sgn \left( h_\theta \left( \text{x}^{(i)} \right) \right) gθ(x(i))=sgn(hθ(x(i))) ),得到的将不再是离散型的预测结果(True / False),而是取值在 0,1 间的实数。因此,我们必须使用某种数学手段来完成从连续性变量到离散型变量的转换。

一个比较直观的方法是:设置一个阈值 以将原始值域区间 (0,1) 划分为两个连续区间 (0, ) 和 (, 1) ,然后分别在各区间中设置对应的输出结果。这样的思路实际上是利用了逻辑回归主要用于二分类问题的这一特性。此时,可将“某个向量属于正例(或反例)”视为一个事件,则对向量的预测就转变为对事件概率的估计(这一过程利用了 Sigmoid 函数,因为概率的取值范围正好也是 [0,1] )。比如,可取 μ = 1 2 \mu=\frac{1}{2} μ=21 。此时,当通过 Sigmoid 函数求得的值小于等于 0.5 时,则认为其属于负例;反之,则属于正例。

现在,让我们通过 Sigmoid 函数来完整梳理下逻辑回归最终的分类过程:

◦ Ⅰ 获取输入向量:如 x(3) = [ 1, 4000, 20 ];

◦ Ⅱ 调用预测函数: g θ ( x ( i ) ) = σ ( h θ ( x ( i ) ) ) ∈ ( 0 , 1 ) g_\theta \left( \text{x}^{(i)} \right)=\sigma \left( h_\theta \left( \text{x}^{(i)} \right) \right) ∈ (0,1) gθ(x(i))=σ(hθ(x(i)))∈(0,1) 。这一步首先会计算出 ℎ(x(3)) = 49995 ,然后将该值作为输入,带进 (·) 中计算得到 g θ ( x ( 3 ) ) = σ ( 49995 ) = 1 1 + e − 49995 ≈ 1 g_\theta \left( \text{x}^{(3)} \right)=\sigma(49995)=\frac{1}{1+e^{-49995}}≈1 gθ(x(3))=σ(49995)=1+e−499951≈1。

◦ Ⅲ 得到预测结果:若设事件“银行会贷款给杰克马”,则由Ⅱ得到的结果可知:当输入向量 x 取 [ 1, 4000, 20 ] ,预测函数为 (x()) 时,原事件发生的概率为 1。与之对应的,事件“银行不会贷款给杰克马”的概率则为 1 − 1 = 0 。

注:在上面的案例中,预测函数 (x()) 得到的概率为 1,这是比较理想的数据。但大多数时候,得到的可能是 0, 1 之间的任何实数,如 0.57、0.78。此时,“银行是否贷款给杰克马”这个分类任务便转换为“银行会贷款给杰克马的概率为多少?”。

现在,若将事件“银行会贷款给杰克马”标记为 y = 1 ,其对立事件“银行不会贷款给杰克马”标记为 y = 0,则可将这两个事件的概率归结为如下两式:

◦ 银行会贷款给杰克马的概率:( = 1 | ; ) = ();

◦ 银行不会贷款给杰克马的概率:( = 0 | ; ) = 1 − ();

3、伯努利分布

为了能以数学的方式来归纳逻辑回归在任意情况下的概率(以便后面构建损失函数),需要用到概率论中的伯努利分布。

伯努利分布指的是对随机变量 ,有参数 (0 < < 1),使得它分别以概率 和 1 − 取到 1 和 0 的值(因此,伯努利分布也被称为 0-1分布)。伯努利分布是一个离散型概率分布,是 = 1 时二项分布的特殊情况。若令 = 1 − ,则 的概率函数为:

f ( x ∣ p ) = { p x q 1 − x x = 0 , 1 0 其他 f(x|p)=\begin{cases} p^xq^{1-x} & x=0,1 \\ 0 & 其他 \\ \end{cases} f(x∣p)={pxq1−x0x=0,1其他

对于逻辑回归而言,其最终的结果正好是两类。因此,基于伯努利概型,可将任意二分类任务整合为:

p ( y ∣ x ; θ ) = g θ ( x ) y ( 1 − g θ ( x ) ) 1 − y p(y|x;\theta)=g_\theta(x)^y\left(1-g_\theta(x) \right)^{1-y} p(y∣x;θ)=gθ(x)y(1−gθ(x))1−y

此时,若欲知“某向量被分为正例”或“某事件会发生”,则可得到其概率为:

p ( y = 1 ∣ x ; θ ) = g θ ( x ) 1 ( 1 − g θ ( x ) ) 1 − 1 = g θ ( x ) p(y=1|x;\theta)=g_\theta(x)^1\left(1-g_\theta(x) \right)^{1-1}=g_\theta(x) p(y=1∣x;θ)=gθ(x)1(1−gθ(x))1−1=gθ(x)

若欲知“某向量被分为负例”或“某事件不会发生”,则可得到其概率为:

p ( y = 0 ∣ x ; θ ) = g θ ( x ) 0 ( 1 − g θ ( x ) ) 1 − 0 = 1 − g θ ( x ) p(y=0|x;\theta)=g_\theta(x)^0\left(1-g_\theta(x) \right)^{1-0}=1-g_\theta(x) p(y=0∣x;θ)=gθ(x)0(1−gθ(x))1−0=1−gθ(x)

这与我们在前面所作出的归结是一致的。

二、损失函数的推导

除去最终的预测结果,逻辑回归和线性回归一样,其本质均是寻找一个能尽可能拟合真实情况的回归方程(即求出 向量),因此也要用到极大似然估法。在前面我们已经得到了对某次试验 () 的概率分布函数为 ( | () ;) ,若考虑全部的数据集,则可以得到其联合概率密度为 ∏ i = 1 n p ( y ( i ) ∣ x ( i ) ; θ ) \prod_{i=1}^np\left( \text{y}^{(i)} | \text{x}^{(i)} ;\theta \right) ∏i=1np(y(i)∣x(i);θ) ,于是根据极大似然估法,可得似然函数为:

L ( θ ) = ∏ i = 1 n p ( y ( i ) ∣ x ( i ) ; θ ) = ∏ i = 1 n g θ ( x ( i ) ) y ( i ) ( 1 − g θ ( x ( i ) ) ) 1 − y ( i ) L(\theta)=\prod_{i=1}^np\left( \text{y}^{(i)} | \text{x}^{(i)} ;\theta \right)=\prod_{i=1}^ng_\theta \left( \text{x}^{(i)} \right)^{\text{y}^{(i)}} \left( 1-g_\theta \left( x^{(i)} \right) \right)^{1-\text{y}^{(i)}} L(θ)=i=1∏np(y(i)∣x(i);θ)=i=1∏ngθ(x(i))y(i)(1−gθ(x(i)))1−y(i)

同样地,由于我们的任务是求出 向量(即求极值点而非极值),因此为了简化计算进行对数处理:

ln L ( θ ) = ln ∏ i = 1 n g θ ( x ( i ) ) y ( i ) ( 1 − g θ ( x ( i ) ) ) 1 − y ( i ) = ∑ i = 1 n ( y ( i ) ln g θ ( x ( i ) ) + ( 1 − y ( i ) ) ln ( 1 − g θ ( x ( i ) ) ) ) \text{ln} L(\theta)=\text{ln} \prod_{i=1}^ng_\theta \left( \text{x}^{(i)} \right)^{\text{y}^{(i)}} \left( 1-g_\theta \left( x^{(i)} \right) \right)^{1-\text{y}^{(i)}}=\sum_{i=1}^n \left( \text{y}^{(i)}\text{ln}g_\theta ( \text{x}^{(i)} ) + (1-\text{y}^{(i)})\text{ln}\left( 1-g_\theta ( \text{x}^{(i)}) \right) \right) lnL(θ)=lni=1∏ngθ(x(i))y(i)(1−gθ(x(i)))1−y(i)=i=1∑n(y(i)lngθ(x(i))+(1−y(i))ln(1−gθ(x(i))))

对于上式,我们希望其尽可能满足真实数据的分布,即该似然函数的值越大越好,因此这需要用到梯度上升。但是在现实世界做最优化处理时,我们通常习惯求最小值。于是可以设损失函数为:

J ( θ ) = − 1 n ln L ( θ ) = − 1 n ∑ i = 1 n ( y ( i ) ln g θ ( x ( i ) ) + ( 1 − y ( i ) ) ln ( 1 − g θ ( x ( i ) ) ) ) J(\theta)=-\frac1n \text{ln}L(\theta)=-\frac1n \sum_{i=1}^n \Big( \text{y}^{(i)} \text{ln}g_\theta ( \text{x}^{(i)} ) + (1-\text{y}^{(i)}) \text{ln} \big( 1-g_\theta ( \text{x}^{(i)}) \big) \Big) J(θ)=−n1lnL(θ)=−n1i=1∑n(y(i)lngθ(x(i))+(1−y(i))ln(1−gθ(x(i))))

来将梯度上升转化为梯度下降问题。

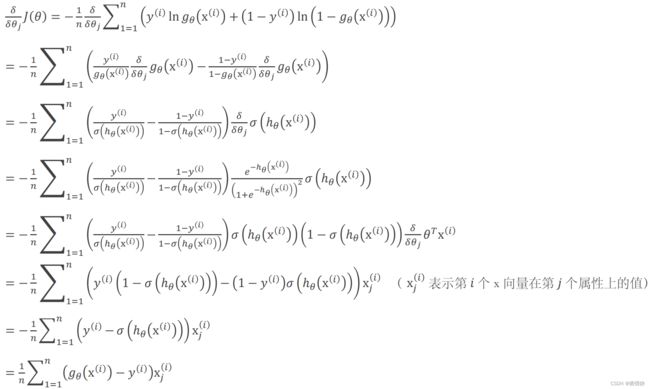

接下来对损失函数求导以求出极值点:

将该极值点作为梯度,便可得到用于梯度下降的参数更新公式为(其中 为迭代的步长):

θ j = θ j − α n ∑ i = 1 n ( g θ ( x ( i ) ) − y ( i ) ) x j ( i ) \theta_j=\theta_j-\frac{\alpha}{n}\sum_{i=1}^n\left( g_\theta(\text{x}^{(i)}) - \text{y}^{(i)} \right) \text{x}_j^{(i)} θj=θj−nαi=1∑n(gθ(x(i))−y(i))xj(i)

三、用逻辑回归实现多分类

将逻辑回归应用到多分类问题,主要有两种解决思路:

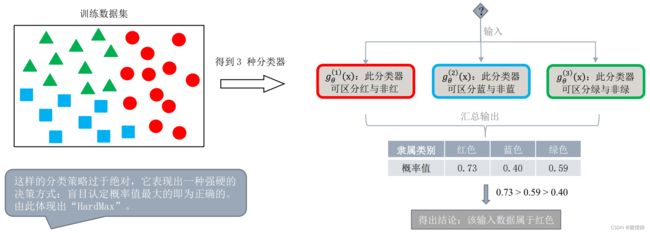

◦ Ⅰ 间接法:将多分类问题视为二类分类问题,即在每次分类时保留其中一类,剩下的作为另一类。

◦ Ⅱ 直接法:考虑待分类数据的所有类别,常用手段是 softmax。

1、间接法:HardMax

对于输入样本,每次分类都将目标类与其他类视为两种不同种类。

这就要求对于每一个类别 而言,都需要单独训练出一个逻辑回归模型的分类器 g θ ( i ) ( x ) g_\theta^{(i)}(\text x) gθ(i)(x) 。接下来在预测时,对于任意输入向量

x 都需要预测出其在每个类上的概率,并在最终取概率最大的那个类作为分类结果。

2、直接法:SoftMax

Ⅰ SoftMax的引入

对如下多分类例子:

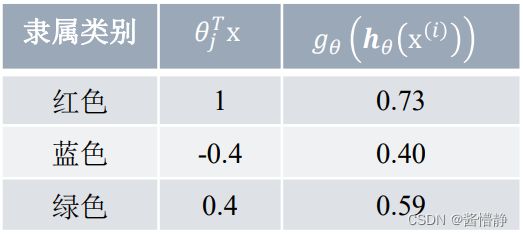

假设基于逻辑回归的各分类器对其中的灰色菱形做出如下预测:

其中, g θ ( h θ ( x ( i ) ) ) = g θ ( θ j T x ( i ) ) = σ ( θ j T x ( i ) ) = 1 1 + e − θ j T x ( i ) g_\theta \left( h_\theta(\text{x}^{(i)}) \right)=g_\theta(\theta_j^T \text{x}^{(i)})=\sigma(\theta_j^T \text{x}^{(i)})=\frac{1}{1+e^{-\theta_j^T \text{x}^{(i)}}} gθ(hθ(x(i)))=gθ(θjTx(i))=σ(θjTx(i))=1+e−θjTx(i)1。

则根据“HardMax”的决策思维:概率值最大的即为正确的。于是有:

= () = max{0.75, 0.40, 0.59}= 0.75 → 红色

但这样的分类策略过于绝对,它曲解了概率的真正内涵。实际上,概率本身表达的是一种可能性(或称待估目标在指定情况下发生的频数),它并不是说概率值大的就“一定是”,而是“发生的可能性更大”(或“出现的频数更高”)。上表中,尽管分类器认为待估目标属于蓝色的概率值仅有 0.40,是所有预测中最低的。但在现实中,待估目标有可能就是属于蓝色。

并且从另一个角度来看,“属于蓝色”的概率值 + “属于绿色”的概率值 = 0.4 + 0.59 = 0.99 > 0.75。那我们也有理由相信:“灰色菱形不属于红色圆形”的可能性是大于“灰色菱形是属于红色圆形”的。因此,仅考察预测结果中的最大值作为正确分类是不大合适的。基于此,便引入了“SoftMax”。

Ⅱ SoftMax的计算

softmax 是个较为常用且比较重要的函数,其计算方式如下:

g θ ( x ( i ) ) = [ p ( y ( i ) = 1 ∣ x ( i ) ; θ ) p ( y ( i ) = 2 ∣ x ( i ) ; θ ) … p ( y ( i ) = k ∣ x ( i ) ; θ ) ] = 1 ∑ j = 1 k e θ j T x ( i ) [ e θ 1 T x ( i ) e θ 2 T x ( i ) … e θ k T x ( i ) ] g_\theta(\text{x}^{(i)})=\left[ \begin{matrix} p(\text{y}^{(i)}=1|\text{x}^{(i)};\theta) \\ p(\text{y}^{(i)}=2|\text{x}^{(i)};\theta) \\ … \\ p(\text{y}^{(i)}=k|\text{x}^{(i)};\theta) \end{matrix} \right]= \frac{1}{\sum_{j=1}^k e^{\theta_j^T\text{x}^{(i)}}} \left[ \begin{matrix} e^{\theta_1^T\text{x}^{(i)}} \\ e^{\theta_2^T\text{x}^{(i)}} \\ … \\ e^{\theta_k^T\text{x}^{(i)}} \end{matrix} \right] \ gθ(x(i))= p(y(i)=1∣x(i);θ)p(y(i)=2∣x(i);θ)…p(y(i)=k∣x(i);θ) =∑j=1keθjTx(i)1 eθ1Tx(i)eθ2Tx(i)…eθkTx(i)

他的作用是将一系列输入映射到范围为 0, 1 之间的值,并保证这些值的总和为 1(因为多分类的概率之和也刚好为 1)。接下来,对于每个输入的值,都将其与总和的比值作为“将该目标归类到此输入所代表的类”的概率。经过这样的处理,对于待预测目标而言,我们便得到了其取到每个分类的概率。这个概率相较于最初算出的概率而言,它最大的特点是进行了归一化处理(即所有概率之和为1)。这样一来,对于最终的预测结果,我们并不显式地给出一个分类,而是依概率随机地返回这个归一化列表中的某个类。由此,便实现了“希望分值大的那一项被经常取到,而分值较小的那一项也有一定的概率偶尔被取到”这一较为合理的决策方式。这种不给出“是与否”,而是指出在各类情况下的发生可能性的决策思维体现出“SoftMax”。

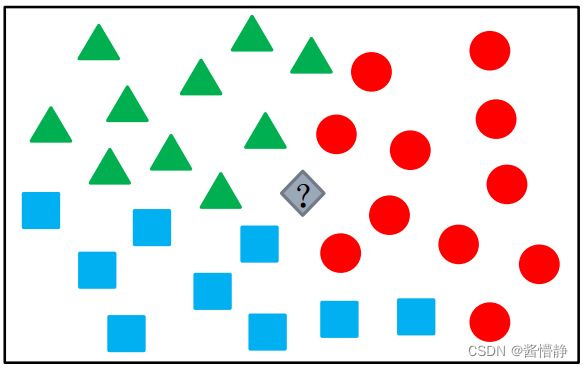

接下来应用 Softmax 的思想,再对下图的菱形进行分类。

第一步仍然是基于逻辑回归算出该目标在各类别上的概率,但是此时仅需要算到

h θ ( x ( i ) ) = θ j T x ( i ) h_\theta(\text{x}^{(i)})=\theta_j^T\text{x}^{(i)} hθ(x(i))=θjTx(i) 即可,不必再传入 Sigmoid 函数,即:

接着,便开始进行 Softmax 操作以算出待预测目标在各类别上的归一化概率:

g θ ( x ( i ) ) = [ p ( y ( i ) = 红 ∣ x ( i ) ; θ ) p ( y ( i ) = 蓝 ∣ x ( i ) ; θ ) p ( y ( i ) = 绿 ∣ x ( i ) ; θ ) ] = 1 ∑ j = 1 k e θ j T x ( i ) [ e θ 1 T x ( i ) e θ 2 T x ( i ) e θ 3 T x ( i ) ] = 1 e 1 + e − 0.4 + e 0.4 [ e 1 e − 0.4 e 0.4 ] = 1 2.72 + 0.67 + 1.49 [ 2.72 0.67 1.49 ] = [ 0.55 0.14 0.31 ] g_\theta(\text{x}^{(i)})=\left[ \begin{matrix} p(\text{y}^{(i)}=红|\text{x}^{(i)};\theta) \\ p(\text{y}^{(i)}=蓝|\text{x}^{(i)};\theta) \\ p(\text{y}^{(i)}=绿|\text{x}^{(i)};\theta) \end{matrix} \right]= \frac{1}{\sum_{j=1}^k e^{\theta_j^T\text{x}^{(i)}}} \left[ \begin{matrix} e^{\theta_1^T\text{x}^{(i)}} \\ e^{\theta_2^T\text{x}^{(i)}} \\ e^{\theta_3^T\text{x}^{(i)}} \end{matrix} \right] = \frac{1}{e^1+e^{-0.4}+e^{0.4}} \left[ \begin{matrix} e^1 \\ e^{-0.4} \\ e^{0.4} \end{matrix} \right]= \frac{1}{2.72+0.67+1.49} \left[ \begin{matrix} 2.72 \\ 0.67 \\ 1.49 \end{matrix} \right]= \left[ \begin{matrix} 0.55 \\ 0.14 \\ 0.31 \end{matrix} \right] \ gθ(x(i))= p(y(i)=红∣x(i);θ)p(y(i)=蓝∣x(i);θ)p(y(i)=绿∣x(i);θ) =∑j=1keθjTx(i)1 eθ1Tx(i)eθ2Tx(i)eθ3Tx(i) =e1+e−0.4+e0.41 e1e−0.4e0.4 =2.72+0.67+1.491 2.720.671.49 = 0.550.140.31

可以看出,基于 softmax 进行多分类时,输出的是取到每个分类的概率。这样的决策思维更符合概率本身的含义,因此在进行逻辑回归的多分类任务时更为常用。

相较于“HardMax”的做法,“SoftMax”主要有以下两点改进:

◦ 1. 放大了数值间的差异。假设有得分为:10、11、12的三个数值,在比较孰优孰劣时其实很难抉择,因为他们之间的差距并不大。基于此,“SoftMax”通过指数函数来放大了这些数据的差异。e12 ≈ 162754 ≫ e11 ≈ 59874 ≫ e10 ≈ 22026。

◦ 2. 进行归一化处理。将众多数据映射到 0, 1 之间,使其具有概率的含义,从而便于分类工作。

Ⅲ 引入SoftMax后的损失函数:交叉熵

在利用 softmax 进行多分类时,其损失函数采用的是交叉熵。下面对该损失函数进行一个简单的分析:

J ( θ ) = − 1 n ∑ i = 1 n ∑ k = 1 K y k ( i ) l o g ( p ^ k ( i ) ) J(\theta)=-\frac1n \sum_{i=1}^n \sum_{k=1}^K \text{y}_k^{(i)}log(\hat p_k^{(i)}) J(θ)=−n1i=1∑nk=1∑Kyk(i)log(p^k(i))

上式中, y k ( i ) \text{y}_k^{(i)} yk(i) 只有在分类正确时(即 () == )才非 0,此时 p ^ k ( i ) \hat p_k^{(i)} p^k(i) 表示的是“分类正确”的概率,此概率值的取值范围为 (0,1] (取值为 0 的概率 () = 0 (即分类错误)将因 y k ( j ) = 0 \text{y}_k^{(j)}=0 yk(j)=0 的存在而使得其在该项的值为 0: 0 × ∞ = 0 0×\infty=0 0×∞=0),其余情况下 y k ( j ) \text{y}_k^{(j)} yk(j) 都为一恒定值,如 1。所以,当分类正确时 y k ( i ) l o g ( p ^ k ( i ) ) = l o g ( p ^ k ( i ) ) \text{y}_k^{(i)}log(\hat p_k^{(i)})=log(\hat p_k^{(i)}) yk(i)log(p^k(i))=log(p^k(i)) 。

由于 () = () 是定义域为 ( 0 , + ∞ ) (0,+\infty) (0,+∞) 的严格单调递增函数,在 ∈ ( 0 , 1 ] ∈ (0,1] x∈(0,1] 时,其值域为 ( − ∞ , 0 ] (−∞, 0] (−∞,0] 。因此,利用对数函数 () 可以对取值范围为 ( 0 , 1 ] (0,1] (0,1] 的概率值进行映射,以将不同概率之间的差异也放大。由于映射后得到的值为负数,而通常进行最优化时我们都习惯去求解最小值,因此在 y k ( i ) l o g ( p ^ k ( i ) ) \text{y}_k^{(i)}log(\hat p_k^{(i)}) yk(i)log(p^k(i)) 前添加了一个负号,以将优化过程变为求解最小值。至此,便将“评估分类正确与否”这个任务完美地转换至一个简单的数学模型——使得 () 尽可能小。如:当所有分类均正确时,有

J ( θ ) = − 1 n ∑ i = 1 n ∑ k = 1 K y k ( i ) l o g ( p ^ k ( i ) ) = − 1 n ( 1 × l o g 1 + 1 × l o g 1 + … + 1 × l o g 1 ) = − 1 n ( 0 + 0 + … + 0 ) = 0 J(\theta)=-\frac1n \sum_{i=1}^n \sum_{k=1}^K \text{y}_k^{(i)}log(\hat p_k^{(i)})=-\frac1n(1×log1+1×log1+…+1×log1)=-\frac1n(0+0+…+0)=0 J(θ)=−n1i=1∑nk=1∑Kyk(i)log(p^k(i))=−n1(1×log1+1×log1+…+1×log1)=−n1(0+0+…+0)=0