2023年非业绩亏损ST股票投资策略研究报告

第一章 ST 股票概况

ST 股票是指中国股市上的一种特殊类型的股票,全称为“特别处理股票”,简称为 ST 股票。1998年4月22日,沪深证券交易所宣布将对财务状况和其他财务状况异常的上市公司的股票交易进行特别处理,由于“特别处理”,在简称前冠以 ST,因此这类股票称为 ST 股。

其中异常主要指两种情况:

-

上市公司经审计两个会计年度的净利润均为负值;

-

上市公司最近一个会计年度经审计的每股净资产低于股票面值。

所谓财务状况异常指:

-

最近一个会计年度的审计结果显示股东权益为负值;扣除非经常性损益后的净利润为负值;

-

最近一个会计年度的审计结果显示其股东权益低于注册资本,即每股净资产低于股票面值;

-

注册会计师对最近一个会计年度的财务报告出具无法表示意见或否定意见的审计报告;

-

最近一个会计年度经审计的股东权益扣除注册会计师、有关部门不予确认的部分,低于注册资本;

-

最近一份经审计的财务报告对上年度利润进行调整,导致连续一个会计年度亏损;

-

经交易所或中国证监会认定为财务状况异常的。

ST 股票的出现,旨在对那些因为经营不善、财务困难、违规违法等原因,面临退市的上市公司进行特殊处理。ST 股票的特别处理方式包括但不限于:公司被暂停上市、公司股票面临退市风险、需要按照要求增加注册资本或改善财务状况等。在特别处理期间,股票交易也会受到一定的限制,投资者需要对这类股票的风险有充分的认识和准备。

*ST 为退市风险警示。以下七种情况会被交易所标以“*ST”标示:

-

最近三年连续亏损(以最近三年年度报告披露的当年经审计净利润为依据);

-

因财务会计报告存在重大会计差错或者虚假记载,公司主动改正或者被中国证监会责令改正后,对以前年度财务会计报告进行追溯调整,导致最近三年连续亏损;

-

因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但未在规定期限内改正,且公司股票已停牌两个月;

-

未在法定期限内披露年度报告或者半年度报告,公司股票已停牌两个月;

-

处于股票恢复上市交易日至恢复上市后第一个年度报告披露日期间;

-

在收购人披露上市公司要约收购情况报告至维持被收购公司上市地位的具体方案实施完毕之前,因要约收购导致被收购公司的股权分布不符合《公司法》规定的上市条件,且收购人持股比例未超过被收购公司总股本的90%;

-

法院受理关于公司破产的案件,公司可能被依法宣告破产。

ST 股票的分类如下:

-

S - 还没有完成股改

-

ST - 公司经营连续两年亏损,特别处理

-

*ST - 公司经营连续三年亏损,退市预警

-

SST - 公司经营连续两年亏损,特别处理+还没有完成股改

-

S*ST - 公司经营连续三年亏损,退市预警+还没有完成股改

第二章 投资策略思路

2.1 分析因素

总的来说非业绩亏损ST股票的投资策略基于大数据分析,预期基本面大幅改善,以及摘帽预期和“末日轮”炒作。

以下是一些常见的分析因素:

-

公司治理:公司治理的质量对ST股票的未来表现至关重要。查看公司高管团队的质量、激励措施、决策透明度以及股东权益保护等方面。

-

基本面分析:研究公司的财务报表,关注收入、毛利率、净利润、负债比例、现金流量等指标。观察公司的经营状况是否得到改善。

-

行业地位:了解公司在其所处行业中的地位,市场份额和竞争优势。这有助于评估公司是否有能力在未来摆脱ST状态。

-

行业前景:研究公司所处行业的发展趋势和前景,了解行业是否有利于公司恢复发展。

-

政策支持:分析政策对公司所处行业的影响,了解政府对该行业或公司的支持程度。

-

重组预期:了解公司是否有重组计划或潜在的并购活动,这些可能为公司带来资金支持,帮助其摆脱ST状态。

-

股东背景:关注公司的大股东及其背景,了解大股东是否有能力支持公司走出困境。

-

技术创新:了解公司是否具备技术创新能力,这可能有助于提高公司的竞争力,推动业务增长。

-

股价与估值:关注公司股价的波动和市场对公司的估值,以评估投资时机。

-

市场情绪:非业绩亏损ST股票受市场情绪影响较大,因此需要密切关注市场对这类股票的情绪变化。

2.2 新制度下 ST 选股的方向

重“机”不重“危”

退市变得越来越正常。 以往ST股很少退市。 越是关键时刻,潜在的利润就越大。 这催生了一大批赌徒。 甚至有不少玩家在暂停上市期间,大量持仓低价拼未来; 注册系统不同。 严格划分退市生死红线,取消暂停上市“死缓”观察期,给公司挽救危机的时间非常短,基本只有一年。 除非你已经进行了详细的论证,并且完全有信心公司一定能翻盘,否则不要去碰这种处于退市悬崖边缘的股票。

重“大”不重“小”

旧体制下,“小市值”是ST选股的重要方向之一。 无论是挽回利润还是借壳重组,小市值都比较好操作。 注册制下,IPO持续激增,上市条件不断放宽,“壳”的价值在逐渐弱化。 当利润难以保障时,营业收入成为保命利器。 在这种情况下,当然是公司“越大”越好。

重“质”不重“量”

过去,公司频繁的花式操作,包括更换实际控制人、注入各种非主营业务利润等,都会刺激ST股价的上涨。 注册制以主营收入和“净利润与非营利扣除孰低”为重点。 要想保命,要么强行增加收入,要么扩大非营利性的扣除。 这不是仅仅改变实际控制人就能解决的。 确实要考察出资者的资质,需要实力强,背景强,资源多,国企最好。

强调“简单”而不是“复杂”

公司戴帽子的理由越简洁明了越好,股价越跌越好。 他出身清白,被人讨厌纯粹是因为财务风险。 尽量不包括非法占用资金、非法担保、诉讼等,不涉及股东、债务等复杂纠纷。 索性戴上ST帽子,老老实实拼命摔,爽快脱帽逆袭。

2.3 买入

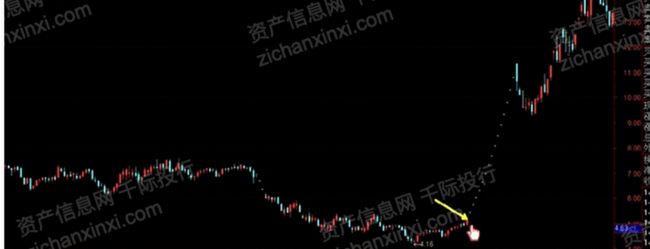

缓涨加速

之前有一段很明显的下跌趋势,往往还杀得比较猛;然后缓涨两周以上。涨停就是买点,接下来往往是加速上攻、很容易连续打点上去。

图 ST 黑化

资料来源:资产信息网 千际投行

图 ST 宝硕

资料来源:资产信息网 千际投行

后浪推前浪

一般的票如果调整时间比较短,后浪推前浪很难走出来,但是ST的股票不一样。

图 ST 亚太

资料来源:资产信息网 千际投行

第三章 交易思路分析

-

群体炒作,有明显的联动效应;

-

“末日轮”概念炒作,即在退市与不退市之间作赌博式炒作,吸引喜欢赌博类高风险高利润类资金参与炒作;

-

炒作时间一般在每年的10月~次年四月底区间,已经成为一批有计划的炒作资金的规律性炒作,形成”定式”炒作机会;

-

相对单个品种的巨大风险(因为随时面临无限期停牌,基本面很坏),应对手段是分品种介入炒作,每次分3~5只个股参与,每只品种参与资金不超过30%,最大限度回避单一风险,并形成30%资金介入单一类ST个股炒作定式;

-

由于是“类末日轮“”炒作,基本面越差的个股机会越大,甚至股价相对越高的品种机会越大(原则在十元以内),净资产越低甚至为负值的品种机会越大;

-

必须是“末日轮”的炒作心态,跟随盘面信息;

-

一般在大盘反弹其他个股普遍炒作一轮后才到ST类个股表现,但也有品种不理会大盘独立行走,这样的品种要高度重视;

-

成交量对于ST类个股炒作很敏感;

-

房地产等强势行业借壳的品种炒作最凶。

第四章 非业绩亏损ST股票策略优缺点

优点

-

潜在收益:非业绩亏损ST股票往往因为某些非财务因素导致股价下跌,一旦这些问题得到解决,股票可能出现较大反弹,为投资者带来较高收益。

-

低估值:非业绩亏损ST股票可能受到市场情绪的影响,股票估值水平较低,从而为投资者提供了较好的投资机会。

-

市场关注度低:由于ST股票往往存在一定问题,市场关注度相对较低,投资者可能在这类股票中寻找到被低估的机会。

缺点

-

风险较高:非业绩亏损ST股票通常存在公司治理、政策风险、法律诉讼等问题,这些问题可能导致公司业绩的不确定性,从而增加投资风险。

-

流动性差:ST股票由于市场关注度较低,成交量相对较小,可能导致流动性较差,投资者在买卖时可能受到较大的价格影响。

-

持续时间不确定:非业绩亏损ST股票的问题解决时间不确定,投资者需要承受较长时间的不确定性,这对投资者的心理承受能力提出了较高要求。

-

投资者保护较弱:相对于其他类型的股票,投资ST股票的投资者保护较弱,这可能使投资者在面临亏损时承受更大的风险。

第五章 注册制下环境分析

5.1 老ST制度与注册制ST制度的变革

ST股票分为*ST股票(退市风险警示)和ST股票(其它风险警示)两种。

*ST(退市风险警示)是灭绝性风险,不加解决,会直接导致退市,主要包括财务风险严重(财务类)、运作严重问题(规范类)和重大违法(违法类)三种。

ST(其它警示)是疾病性风险,不继续恶化不会直接导致退市,主要包括主营严重影响、主要银行账户冻结、无法正常召开董事会、违规占用资金及违规担保等情形。

在制度上设计上的变革

一是创业板ST股票涨跌幅与正常股票相同,每日涨跌幅限制都是20%。

二是创业板ST股票取消了暂停上市环节,简化流程,一经触发退市条件,直接退市,不像老制度那样暂停上市这个阶段的“死缓”观察期。

在考察条件上的变革

对于ST(其它风险警示),新老制度细节略有不同,整体上大同小异。

对于*ST(退市风险警示),在规范类和违法类风险上差别也不大,最大的差别体现在财务类风险上,主要包括两个方面:

一是注重持续经营能力。以创业板的财务类退市风险警示(*ST)条件为例:对经营能力考察的具体标准的第一条为:“最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元”。

另一个方面,考察条件由以前的连续2年净利润为负改为1年净利润为负,反映了对经营情况的即时跟踪,这一点要比以前严格。

二是考察实际盈利水平。在财务类退市风险警示中,对净利润进行了备注:

“本条所述净利润以扣除非经常性损益前后孰低为准。上市公司营业收入主要来源于与主营业务无关的贸易业务或者不具备商业实质的关联交易,公司明显丧失持续经营能力的,本所可以提交上市委员会认定在计算前款规定的营业收入指标时是否扣除前述收入,并通知上市公司”。

5.2 注册制下ST的机遇

从以上新老ST制度的对比可以看出,注册制下更注重持续经营能力,突出对实际盈利水平的考察。根据新的游戏规则,只要企业盈利或营业收入大(超过1亿元),两者满足其一就不会被ST,这一点是目前ST板块潜在的重大利好。

目前两市共222只ST股票(包括B股),其中营业收入大于1亿元的有148只,占三分之二。在注册制下它们不再属于ST差生,一旦全面注册制实施,它们将焕发新生,目前因戴帽而产生的严重股价压抑会得到修复,必将会给目前ST板块的估值带来整体提升。

Cover Photo by Jess Bailey on Unsplash