贷前决策部署与策略调优(史上最全)

之前,番茄学院就文章课程《贷前决策部署与策略调优》,进行了相关的课程直播。本文我们会以文字内容跟大家介绍这个部分的内容。

风控策略是平衡风险与收益的手段,也是追求利润最大化的工具。尤其在贷前风控策略中,相信做策略分析的同学身有体会。在做整个风控策略的过程中,最重要不是追求无坏账,而是利润最大化。而说到利润最大化就不得不提通过率与坏账整个两个指标。

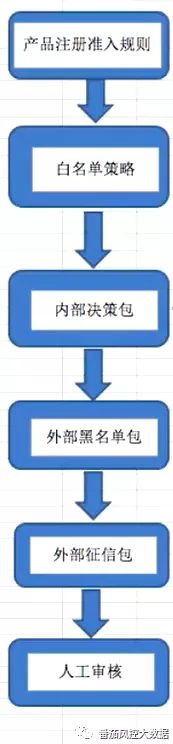

在整个风控的策略中,流程大致可以分为以下几个流程:

一个客户从获客进件,最开始走的是产品流。产品流是客户填写相关的资料,进行授权,进行产品的准入的流程。就是以上图中的左边部分。准入后就是白名单策略,只要客户质量足够好。白名单客户就可以不走后面的审批流程。白名单的策略一过,流程会到具体的内部数据部分。内部的黑名单,征信库都是免费的数据策略。走完免费策略紧接着会走外部数据收费策略,自然我们就到外部付费数据。最后会有一部分客户会进入到人工审核的模块。

现在因为自动化审批进件,绝大部分客户被机器处理了,但仍会分流小部分客户进入到仍。目前而言人工审核会被弱化,但人工审核也是最直观,能感性判断客户情况的。特别对于某些大额现金贷或者无法通过数据判断的客户,仍有一部分会走到人审环节。为了帮助各位理解,我们在上次的课程中梳理了整条贷前决策流程:

在以上的决策流程中,我们能发现决策的先后按照以下内容梳理:

① 自有规则优于外部规则

② 强规则优于弱规则

③ 前置规则优于后置规则

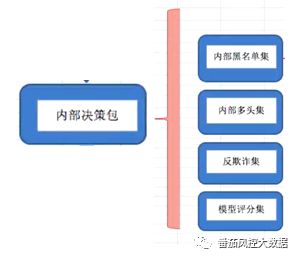

整个决策流程中,会发现决策流由三大模块组成,分别是:决策包、规则集与规则。它们的大小顺序依次是:决策包>规则集>规则

以其中的内部决策包为例,我们拆解其中决策包内容的内容,发现是包括具体的规则集:

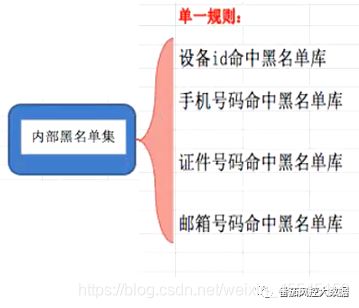

而规则集又包括具体的规则,比如这个内部黑名单集会包括以下的具体规则:设备id命中黑名单库/手机号码命中黑名单库/证件号码命中黑名单库/邮箱号码命中黑名单库

而在风控中,大家所了解的策略,其实都是由以上的单条规则组合而成,由规则组成不同的组件,然后再在风控流程中将这些组件拼接而成。

综合对风控策略分类,大致可以分为以下几个模块,这几个模块也在我们本次课程中是重点讲解内容,分别是:

1.准入策略

2.黑名单策略

3.白名单策略

4.多头策略

5.评分卡策略

以下我们分开进行讲解:

一.准入策略

风控准入是金融借贷机构评估一个借款人是否有机会获得授信的第一道门槛,也是第一道风控防线,相关的风控政策一般是基于国家政策要求及产品要求来制定。

在自动化审批流程中,如注册环节的准入包括:身份证信息验证,人脸信息验证、银行卡四要素验证、运营商三要素验证等申请环节

而在申请环节的准入包括:年龄(18-55)、地区(本省开展业务/可进件区域)、行业/职业(煤炭/钢材/公检法/海员/非大学生)、公积金/社保等

不同环节对准入的数据把控是不同的。

二.黑/白名单策略:

黑名单:

黑名单是对严重逾期、骗贷、失联、诈骗等系列高风险客群构建的名单,即为明确非意向客群的名单。黑名单也是反欺诈的第一道防线,可以有效识别黑产客群。

目前黑名单名单来源:

1、征信公司外部名单库/联合建模;

2、内部员工/内部其他业务数据;

3、业务正常过程中内部模型进行标签入库

黑名单策略:

1、撞库即拒绝,定期测试黑名单成色进行放款测试;

2、唯一性识别信息均可入库:手机号/证件号码/邮箱/设备识别码/IP等等

3、高效拦截风险客户;

白名单:

而与之相对应的即是白名单策略,白名单即在金融公司在展业时,为了前期风险可控而对一批特定客群开辟的绿色通道的人群名单,业内俗称的“白名单”。

白名单策略:

1、撞库即通过,根据白名单成色进行风控审核区分;

2、姓名+手机号+证件号码作为参考名单的依据;

3、降低风险、控制放量计划、调整通过率;

如何开发设计一道白名单可以参考之前我们的文章:如何设计一道优雅的白名单策略

三.多头策略

多头借贷是指单个借款人向2家或2家以上的金融机构提出借贷需求的行为。

目前而言,白名单主要有两个类别,分别是:银行类多头借贷、非银类多头借贷。

多头策略的衍生维度可以根据统计申请机构数、申请最大间隔天数、平均每月申请次数、最大月申请次数、最小月申请次数等。具体的可按时间跨度可以分为近7/15/30/60/180天

在策略层面,多头策略的优点显而易见,即:多头借贷数据作为规则灵活性更高。

当然多头策略也有相应的缺陷:多头借贷数据往往覆盖度不全,放在模型中导致信息不公平

所以多头的风险在于:多头代表资金需求较多,怀疑高负债/倒贷等风险

四.评分卡策略

信贷评分卡是风险计量的重要评判的工具,评分卡可以精准计算每一位进件人群的风险评分。

具体对于评分卡的开发流程,可以参考我们之前的文章:评分卡开发流程

完成评分卡的开发后,将对应的客群分层,得到不同的风险评分卡,这个部分是对策略的有效补充。

五.规则策略部署逻辑

1、生成特征与坏账关联关系(经验/数据分析/决策树/IV值等),规则不可过于复杂,不利于维护;

2、产品可接受最大坏账率作为参考阈值,再参考对通过率及坏账的影响程度,进行综合确认阈值;

3、规则不可臃肿,包含关系的规则保留最大的一个,避免信息偏差。

4、技术安排上线,与预期状态进行线上数据校验,追踪;

5、监控报表的开发,对规则分箱(政策准入/产品准入/黑名单/多头/反欺诈/评分),组合命中与单一命中,走势图监控/PSI稳定性监控等;

六.策略调优

策略调优就是在策略上线后对策略调优的过程,具体调优的流程如下:

1、寻找通过率下降的时间段;

2、梳理风控流程各转化环节:产品准入/规则集合/评分模型/人审,进行拒绝原因分析;

3、逐层剖析到最小单元的规则数据分布,根据数据结果调整策略;

4、涉及规则调整优先调整单一拒量率较高的规则,单一拒量/组合拒量;

5、客户附加条件授信/加大白名单客户比例;

6、分析结果落实到策略调优,持续关注;

当然关于此次策略调优的讲解,课程中有具体的案例讲解。

整个调优过程,我们分为通过率调优跟逾期率调优两个方向。本文重点以通过率调优跟大家详细讲解,剩余部分可以参考本次课程回放内容。

1.通过率走势的分析

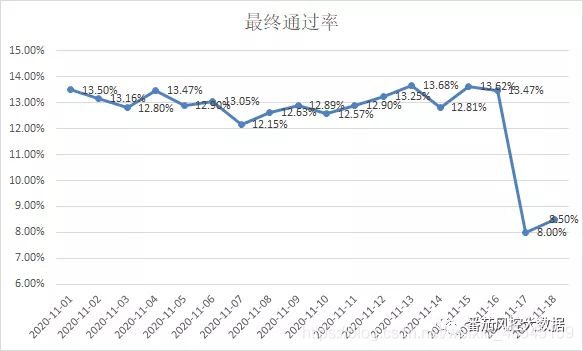

通过率走势向下-时间段来确定是否近期有做策略调整,收紧审核策略等内容。在观察具体的调优的通过率的时候,比如发现某段时间的通过率骤然下降——

2、梳理全流程各转化环节

在分析逻辑上需要明确:直通客户比例降低,规则通过率降低,人审通过率降低,先以规则为切入点进行深入分析。

我们分析相关的数据情况,是因为17跟18日这两天的数据通过率突然下降所致。

3、拆分规则分析报表,分析原因

在对具体的通过率分析中,需要将命中策略分析报告往规则集的方向拆分。分析最小单元的规则数据分布,根据数据反馈制定策略。这里我们会看两个报表,分别是组合报表跟单一报表。

组合报表即可命中多条规则的报表,详情如下:

单一报表即命中单一规则的报表,详情如下:

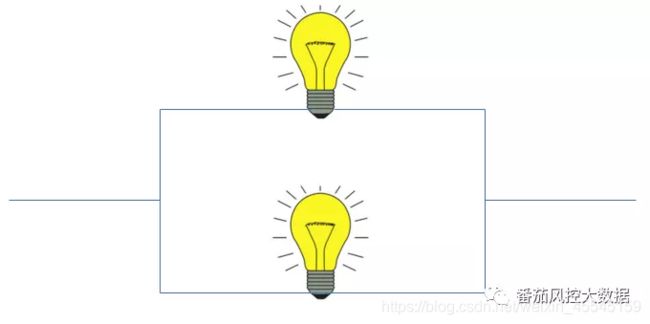

大家还记得我们之前文章所提到的并行规则跟串行规则的内容吗?传送门:串行规则与并行规则

串行与并行就像电路中的串联跟并联。串联是命中规则是单一的,并联规则是多条同时触发的。

在以上的组合报表跟单一报表中,我们会发现是因为政策准入这条具体的规则较之前的平均值波动。在进一步的分析中,发现:通过率的降低与准入的条件的限制有关系。

4.确定命中的具体规则细则

基于以上的分析,我们基本有的初步结论如下:政策准入规则导致拒量升高,拒量波动比例基本一致

对具体的政策准入的规则集拆分中,我们看到相关规则中职业的拒绝率较之前高得多:

我们初步确定是因为职业的审核对此次的整体的授信导致较大的波动。而在相关的审核细则中,具体有:证件虚假,图片异常,限制准入行业,限制准入职业,限制准入区域,联系人虚假…

跟审核同事交流,会发现准入职业的细则如下:

职业的准入:学生群体准入拒绝

在实际的电核中,我们发现此次进件有很多是学生群体。后来在市场调查中发现,营销人员也将大学生同步展业,而这违背了此产品的准入细则。此规则自然也同时导致了公积金拒量攀升,因为学生当然没有缴费公积金的数据。同理机审规则拒绝分析思路与此类同,后续采取的相关的措施自然是需要将加强与市场同时交流,规范对进件群体的进件要求。

当然关于此次的策略调优,通过率相关的案例的分析中还有逾期率调优跟多头策略等干货内容,这一点就不在本文中跟大家分享,相关的内容,有兴趣的童鞋们继续关注!

关于贷前的策略与产品的设计,这部分在我们之前的内容中有信贷的定价以及贷中的调额等的内容,可以参考我们之前开过的专题课程:上线啦,以及11月22日开过的星球课堂这两门课。

…

end