股票二八轮动策略:基础与改进

数量技术宅团队在CSDN学院推出了量化投资系列课程

欢迎有兴趣系统学习量化投资的同学,点击下方链接报名:

量化投资速成营(入门课程)

Python股票量化投资

Python期货量化投资

Python数字货币量化投资

C++语言CTP期货交易系统开发

数字货币JavaScript语言量化交易系统开发

二八轮动策略原理

二八轮动策略,通俗的来讲就是大小盘股的轮动策略。 其中“二”代表数量占比20%左右的大盘权重股,“八”代表数量占比80%左右的中小盘股票。如果我们仔细观察股市,经常会看到这样的现象,市场中的大盘股和中小盘股在同一时期会出现不同涨同跌的分化,即大盘股表现强势的时候,中小盘股走势弱于大盘股,反过来,中小盘股强势的时候,大盘股反而出现弱势。

那么,为何市场会出现如此二、八轮动的现象?其背后的原因往往来自于风格的变换, 二、八背后对应的股票,反应的是价值、成长的不同风格。在A股,机构投资者尤其偏好在一段时期内抱团某一些股票,造成强者恒强、弱者恒弱的表现,这与公募基金的业绩排名压力、新基金发行偏好、赚钱马太效应等因素息息相关。

在理解了这一现象背后的原理后,我们又该如何利用这一现象来获利?最佳答案就是二八轮动策略。策略的普遍做法是:在大盘股与中小盘股中间不断切换,轮流持有。当大盘股表现强势,则跟随趋势投资大盘指数代表;而当中小盘股表现强势,则跟随趋势投资中小盘指数代表。

基础策略与比较基准

对于二八轮动的基础策略,我们在二、八的基础上,增加了一个跟踪的指数标的。由于传统的二八轮动,二、八分别指的是大市值(价值)、小市值(成长),但是随着A股的标的股票的不断增加,单纯大、小市值不能完全反应整个市场的状态,于是,我们在策略中加入中盘股指数(中证500),尝试尽可能覆盖全市场不同的风格。

在进行基础策略测试前,我们先做一个准备工作,即:确定策略的比较基准。由于二八轮动策略是一个偏重全天候的策略,我们对于策略的评价不能单纯以传统的收益率等指标进行,而需要确定一个同样全天候持股的比较基准。

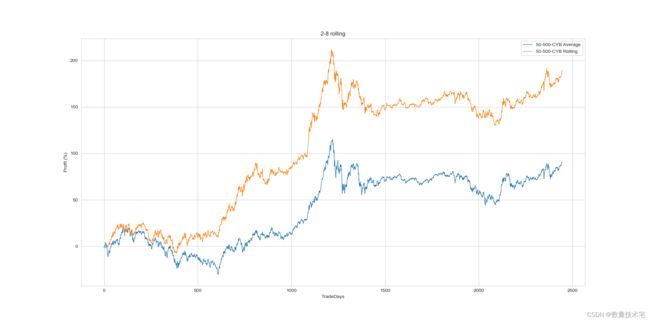

我们选择上证50、中证500、创业板指作为轮动的候选标的,并计算三个指数的平均值,作为比较基准。

确定了比较基准,随后我们开始回测基准策略。基准策略采用的是市场中比较普遍的通用二八轮动逻辑,

a. 比较20个交易日:上证50、中证500、创业板 3个指数的累积收益率

b. 选择收益率最高的指数买入持有10个交易日,再重复a步骤

c. 策略永远满仓,只是选择不同的指数持有

一起来看上述基础策略的表现,以及与比较基准的关系。可以看到,仅仅是这样简单的二八轮动策略,在收益曲线上已经远好于我们设置的比较基准(平均持有)。这也说明了,市场上的确存在二八这样风格效应的延续与轮换。

二八轮动改进策略一

在测试完成基础的二八轮动策略后,我们欣喜的看到策略与比较基准相比表现不错,但我们仍然希望能够通过逻辑的改进,进一步提升策略的表现。于是,我们又尝试了两个二八轮动策略的改进方向。

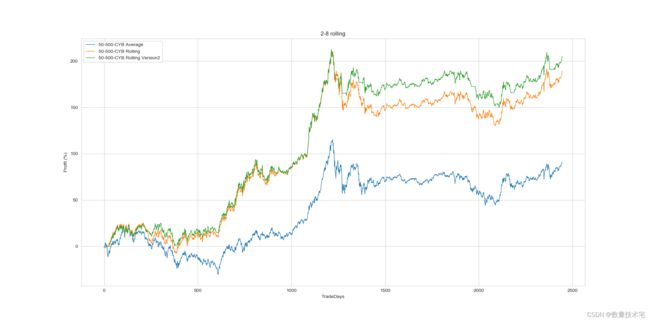

二八轮动改进策略一:我们注意到,在市场整体下行时,存在一段时间大、小盘股都表现较弱的时期,也就是我们平常所说的泥沙俱下的深度熊市。在这样的深度熊市中,似乎不论是持有大盘股还是中盘股还是小盘股,都不是最优的选择。

因此我们的改进逻辑就是,当累积收益率最大的指数,下跌超过一定幅度(如-5%),当期不持有头寸。以此来规避深度熊市。其他条件则与原策略相同。

我们再次进行测试,得到改进策略一的绩效。可以看到,改进策略一,相比基础策略,又有所提高,特别是在熊市时期,减小了策略的回撤,并更快的创了新高。

二八轮动改进策略二

除了在是否空仓选择上的改进,我们尝试的第二种改进方式是增加或减少二八轮动策略的指数跟踪标的。目前的A股市场中,代表风格指数的跟踪标的十分丰富,例如上证50、沪深300、中证500、中证1000、中小板、创业板 。因此,我们的改进分成了两个方向:

a. 减少轮动标的:留下上证50、创业板

b. 增加轮动标的:上证50、沪深300、中证500、中证1000、中小板、创业板

并同样对两个方向的轮动策略分别策略,再与基准、基础策略的业绩,进行比较。

可以看到,对于单纯的历史测试结果来看,减少轮动标的业绩反而要优于增加轮动标的业绩,也是4条业绩曲线中唯一创了历史新高的。这说明增加轮动标的不能有效改善业绩,反而因为轮动标的的增加,使得备选标的的风格界限变得模糊,并且新增标的带来切换频率的增加,也无形中提高了交易成本。

写在最后

本期分享的二八轮动基础策略,以及一、二改进策略的配套完整源码,我们仍然独家发布在知识星球中。

此外,细心的读者已经注意到,我们做的上述测试,并没有更新到最新日期。这是因为我们特意留出了最近两年的历史数据,让大家使用代码自己动手,看看测试历史样本外的这两年,改进策略一、二,是否还能超越基础策略,减少轮动标的,是否还是最佳策略。